目标成本法在县域变电站建设中的应用研究

2015-08-19 08:05杨中凯

中国经贸 2015年12期

关键词:成本管理

杨中凯

【摘 要】目标成本法是现代企业进行成本管理的主要方法之一。本文以A县城郊乡变电站建设工程为案例,将目标成本法引入实际施工过程当中,通过对目标成本的层层分解落实,有效降低了施工建设费用。案例的应用研究表明,电力施工企业在变电站建设过程中可以利用目标成本法,加大对投资成本的控制力度,有效降低施工成本,增强企业的核心竞争力。

【关键词】目标成本法;变电站建设;成本管理

一、目标成本法的应用价值及其重要性

目标成本法是确定目标成本以及围绕目标成本落实而展开一系列成本控制活动的总称。目标管理的过程由价格引导,关注顾客、以产品和流程设计为中心、并依赖跨职能团队。目标成本管理从产品开发的最初阶段开始,贯穿产品生命周期始终。

目标成本法是以市场为导向的成本管理思维,是企业有效地进行成本管理的基础。目标成本法将“产品销售价格=产品成本+计划利润”转变为“目标成本=预计结算收入-目标利润”,体现了成本确定的市场化。在目标成本法中,在产品设计之前事先确定目标成本,且所确定的目标成本要嵌入产品设计、工程及工艺流程之中。目标成本法的关键环节就是如何将已确定的目标成本真正落到实处。首先,要将目标成本落实到产品设计中,用目标成本来真正约束产品设计。其次,将产品设计图纸上的目标成本真正转化为产品制造过程的成本发生,并通过产品制造过程的持续改善,最终实现目标成本的实现。

随着城市化建设进程地加快,各地以县城为中心的县域经济发展快速推进。县域经济的繁荣促使一大批新的变电站应运而生。这些变电站的建设规模大体相同,容量差别不大.将目标成本法应用于施工企业,有利于进一步提高施工企业成本管理的水平。运用目标成本法在电力工程建设过程中可以有效加大投资成本的控制力度,增强电力施工企业的核心竞争力。同时有利于以点带面,在县域电网建设中发挥积极的示范效应。

二、目标成本法在县域变电站建设中应用的案例

1.A县城郊乡110KV变电站项目简介

随着全县经济社会快速发展,A县城郊乡现有变电站的负载水平已超过原设计能力的80%,拉闸限电时有发生,严重干扰全区可靠用电。新开工的110KV输电工程,总投资4500万元。起于县城220KV变电站,线路全长26.1公里,主变容量31500千伏安,设计110KV进线1回、110KV出线1回和10KV出线12回。该变电站投运后将大大提高该县西部区域的供电能力和电压质量,为加快新农村建设,为促进当地经济发展,特别是旅游业的发展提供强有力的电力支撑。

2.目标成本法在110KV变电站项目中的应用流程

(1)首先在市场调查、变电站特性分析的基础上,确定目标成本

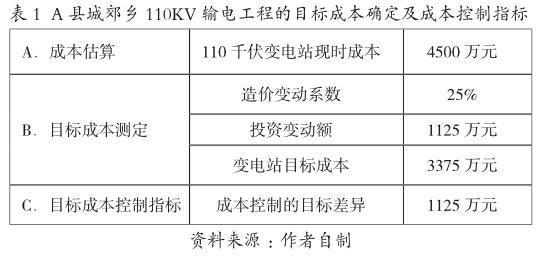

以县域普遍的110KV变电站建设为例,统计资料显示,在项目决策阶段及设计阶段,影响110KV变电站造价的可能性为25%~ 45%,而在工程实施阶段影响110KV变电站造价的可能性仅为5% ~ 15%。显而易见,控制工程造价的关键就在于项目实施之前确定的目标成本。以A县城郊乡110KV输电工程为例,总投资预算4500万元。工程建成后,将进一步优化完善本县电网结构,切实提高供电可靠性。在项目决策阶段及设计阶段,按照可能影响变电站造价的可能性为25%测算,该变电站的目标成本应为3375万元,目标成本控制差异为1125万元。A县城郊乡110KV变电站工程的目标成本测算及成本差异情况如表1的所示:

2.其次分解变电站建设流程,分段研究成本下降空间

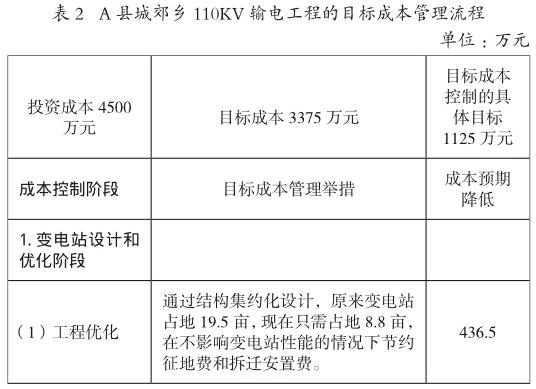

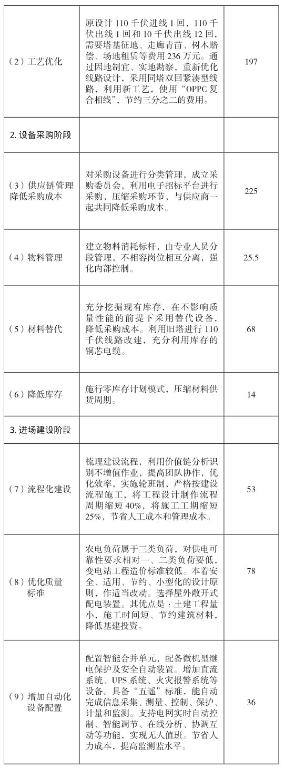

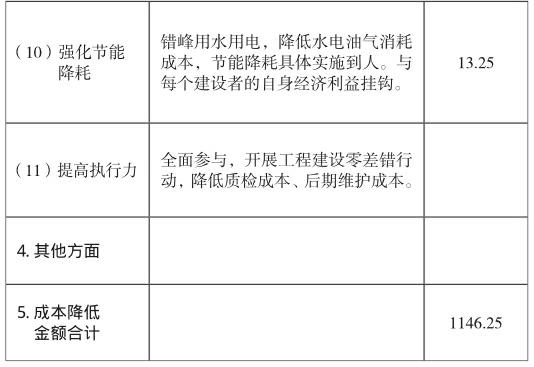

在明确县城郊乡110KV输电工程的目标成本及成本控制的具体目标后,采用目标成本法特有的分析工具以梳理成本建设流程中可能存在的成本下降空间。将目标成本落实到各单位、各工序,然后按照工序标准成本制定方法制定目标成本计划,用这种标准来进行目标成本控制可以降低成本,提高效益。具体讲,该变电站的成本控制分析在研究设计、设备优化、物料采购、物料管理等环节的11个方面。如表2所示:

3.最后全面落实目标成本管理举措,达到降低成本目标

由于公司在当年所有供电设施建设中都引入了目标成本管理,积极有效落实各项成本管理措施,全年因各项成本管理而节约的资金高达1800多万元,初步取得了良好的经济效益和管理效益。

三、目标成本法在县域变电站建设中实际应用的案例总结

目标成本法在变电站建设当中的成功应用,其经验在于以下几点:

1.因地制宜,优化变电站设计施工流程

对于大多数供电企业而言,变电站并非属于全新开发的新产品。因此,根据当地需求,尤其是市场需求进行产品开发,大多属于变电站设计中优化,优化中的再设计。它将产品设计、工程优化、工艺流程优化等融为一体。在市场调查、产品特性分析的基础上,确定目标成本。

2.在设计与施工环节持续压缩可控成本

在目标成本管理过程中,变电站设计与建造并不是两个完全独立环节,它们之间是一个连续互动的动态过程。企业需要在新的产品设计、生产规划之下,持续改善建造环节的成本,持续压缩可控成本,以增强企业的成本竞争优势。

3.目标成本法的应用需要连续循环进行

目标成本法在具体应用中不应当是一次性的,而应是一个连续循环过程,企业总是循着目标成本的确定、分解、实现、再确定、再分解这样一个循环过程以达到成本的持续降低目标。

4.组建跨职能团队,提供组织保证

目标成本管理的有效实施必须以高效的组织结构作支撑。组建跨职能团队并运用价值分析法,将目标成本嵌入产品设计、工程、外购材料的控制过程中,以使产品设计符合目标成本要求。没有跨组织、跨职能团队的建立与高效运行,就没有目标成本法在变电站建设中的应用。作为企业设立的横向组织形式,跨职能团队的成员大多来自设计、制造、采购、财务等各职能部门,团队成员相互依存、相互交流,提升了组织应对市场的能力。

5.强化管理与激励,与参与者的绩效考核挂钩

目标成本法的引入需要强化其管理激励,目标成本法的有效实施离不开目标成本责任的落实,以及为此而进行的团队和个人激励。

参考文献:

[1]张玲.目制造企业中标成本法在现代的应用[J]. 财会月刊,2010(09).

[2]李明春.成本管理[M].北京:华夏出版社,2012.

[3]陈胜群.现代成本管理论[M].北京:中国人民大学出版社,2011.endprint

猜你喜欢

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17