区域房地产市场特征和房地产企业行为研究

2015-07-28 09:26上海财经大学罗韵峰

财经界(学术版) 2015年10期

上海财经大学 罗韵峰

区域房地产市场特征和房地产企业行为研究

上海财经大学罗韵峰

摘要:近年来房地产价格开始下滑,且房价下跌幅度存在明显的区域性差异。本文运用主成分分析法对不同省市房地产价格前景建立评分体系,并以此对有代表性的上市房地产企业土地储备情况进行研究。

关键词:房地产价格区域性差异主成分分析

2014年在房价整体下滑的背景下,一线城市仍然保持了正增长,二三线城市房价出现下跌。由此可见房地产市场是一个典型的地域性市场,不同地域房地产价格受同一因素的影响程度和影响时间存在较大差异。本文的研究目的是通过研究房地产价格区域差异的影响因素,为政府制定我国房地产市场区域调控政策,防止部分省市房地产价格过度下滑提供科学依据,促进房地产行业的市场化进程,为房地产行业可持续发展出谋划策。

一、基于省级数据的房地产价格评分体系

本文认为房地产价格与收入水平、土地供应、信贷规模、人口规模、城镇化率、GDP增长和各省市对土地财政依赖程度有关,因此本文以30个省和4个直辖市作为研究样本,选取以上指标进行主成分分析。

选取城镇人均可支配收入作为反映收入水平的指标,计算各省市1999年到2013年的平均值作为样本,指标单位为元。

选取土地购置面积作为反映土地供给的指标,计算各省市1999年到2013年的平均值作为样本,指标单位为万平方米。

选取房地产开发投资指标中国内贷款项作为反映信贷规模的指标,计算各省市1999年到2013年的平均值作为样本,该指标单位为万元。

选取人口总量作为反映人口规模的指标,计算各省市1999年到2013年的平均值作为样本,该指标为万人。

选取人均土地供应面积作为人口密度指标,计算方式为人口总数与土地购置面积的比值,以各省市1999年到2013年的平均值作为样本,单位为人∕平方米。

选取城镇化率作为反映城镇化水平的指标,计算方式为各省市城镇人口占总人口的比重,以各省市1999年到2013年的平均值作为样本,该指标无单位。

选取房地产投资∕GDP作为土地财政依赖程度的指标,计算各省市1999年到2013年的平均值作为样本,该指标无单位。

选取各省市GDP增长率指标作为反映经济增长的指标,计算各省市1999年到2013年的平均值作为样本,该指标无单位。

以上数据中人口密度指标、房地产投资∕GDP指标以及城镇化率指标通过计算获得,其他数据均来自于历年《中国统计年鉴》和wind数据库。

(一)模型适用性检验

主成分分析法的目的主要在于数据的压缩以及相关性的降低,如果各指标间均相互独立,相关性不强,则意味着信息重叠度较低,从而失去了使用主成分法的意义。因此在对数据进行标准化处理后,计算上述8个指标的相关系数矩阵,结果如表1所示。整体来看,各原始变量存在着明显的信息重叠,可以使用主成分法进一步分析。(如表1)

(二)主成分个数的确定

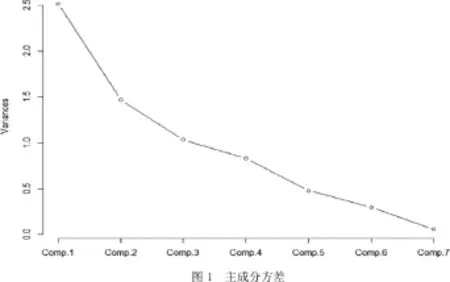

图1 主成分方差

表1 相关系数矩阵

表2 主成分标准差与方差占比

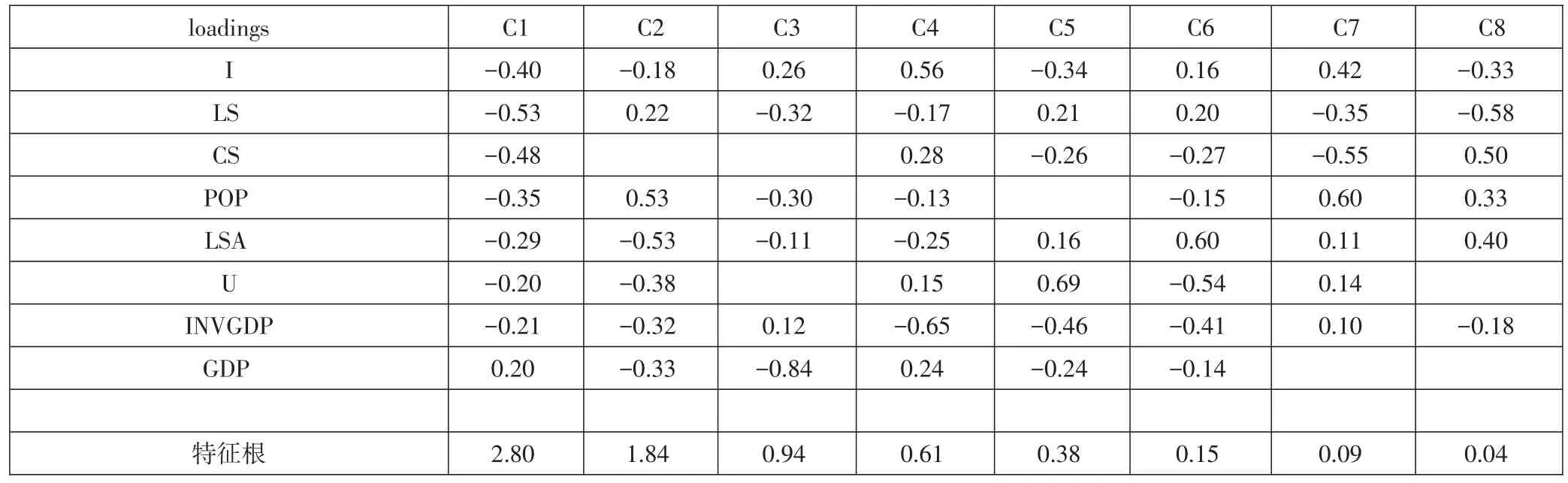

表3 荷载矩阵与特征根

表4 省市房地产价格综合评分

表5 房地产企业土地储备得分

以累计方差贡献率是否超过85%来作为主成分提取个数的标准。从表2可以看到,第一个主成分的方差贡献率最大,占全部方差的比例为41%,依次递减,前4个主成分所含信息比率达到90%,因此主成分提取数量确定为4个。

(三)荷载矩阵与特征根

从主成分分析方法的过程来看,结合表2和表3可以发现主成分1选用了全部7个指标,包含41%的信息量;主成分2剔除了信贷规模指标,前两个主成分累计包含68%的信息量;主成分3剔除了信贷规模和城镇化率指标,前三个主成分累计包含82%的信息量;主成分4选取了全部指标,可以看作是对主成分1的修正,前四个主成分累计包含90%的信息量。

(四)权重的确定及综合评价因子的计算

由表3所示载荷矩阵与特征根可以计算出每一个主成分对应的数值,即有:

其中:

Fi:由4个主成分组成的向量;

(R1…R8):由8个原始指标组成的向量;

最后以特征值占比作为权重,将4个主成分值进行加权平均,得到各省市房地产价格综合得分。

其中:

F :房地产价格综合得分;

Fk:第k个主成分的数值;

λk:第k个主成分对应的特征值。

计算结果如表4所示。

使用表4的主成分得分数据制作我国各省市房地产价格综合得分色阶地图,房地产价格得分最高的城市是北京1.91分,最低为西藏省-2.79分,两者差值4.7。若将所有省市房地产价格得分值等距分为五档,则每档间隔为0.94。如图4.7所示,第五档得分在-2.79分到-1.85分之间,第四档得分在-1.85分到-0.91分之间,第三档得分在-0.89到0.05分之间,第二档得分在0.06到1分之间,第一档得分在1.1分到1.94分之间。

从地图上看,红色区域为北京市、江苏省、浙江省和辽宁省。这些省市分别位于长三角经济圈、环渤海经济圈以及京津冀经济圈,未来经济增长以及人口净流入将使这些城市房地产市场受益。橙色区域主要是广东、福建、海南省,这些省市位于我国南部沿海,毗邻香港和澳门,对外开放程度高,经济发展速度快,房地产价格得到支撑。其次米色区域主要是四川、贵州、湖北、河南等中部省市;这些省市一方面靠近经济发达的沿海城市,另一方面自身也拥有数个大型城市或省会城市,例如武汉、重庆、成都等;大型城市向外辐射效应较强,对房地产价格有一定支撑,但受制于土地供应面积较大以及人口流入较少,房地产价格整体水平一般。最后绿色区域主要是我国西部地区,包括新疆、西藏、青海、甘肃等省市和自治区,这些地域人口密度低、经济增长慢,房地产市场较落后。

图2 各省市房价主成分分析色阶图

二、房地产企业土地储备评估

房地产开发企业是在有偿获得土地后进行开发,待开发完成时将房屋作为商品出售或出租来获得盈利的企业。因此土地成本和土地储备质量对房地产企业利润有重大影响。一般房企经理人在行业景气时会加大土地储备,缩短房地产开发周期并提高周转率,以实现营业收入和利润的增长;相反,在行业衰退时,房企经理人会减少土地储备并延缓开发周期。目前在房地产价格整体下滑的背景下,研究房地产企业的土地储备质量有助于了解哪些企业受房价下跌的影响较小。

一般情况下,房地产开发周期较长且可以获得预付款,因此房企在商品房完工前将预付款计入财务报表中的预收账款项,将土地和房屋开发成本计入存货项,待商品房开发完成后再结转相应成本和收入。因此可以在存货明细一栏中找到目前正在开发楼盘的权益建筑面积。另一方面,存货项中还包括计划开发楼盘的权益建筑面积,将两者相加得到上市房企在不同省市储备的建筑面积值。

本文选取万科地产、保利地产、招商地产、金地集团、中粮地产、泛海控股、金融街和新湖中宝8家具有代表性的上市房地产公司作为研究对象。统计各房企在不同省市土地储备面积占企业所有土地储备面积的百分比,将其作为权重与表4.6中相应省市的F值相乘获得房企在该省市的土地储备得分,最后将不同城市的土地储备得分加总后得到房企土地储备的评分值,结果如表5所示。

从统计结果来看,房地产企业土地储备得分从高到低依次是金融街(1.43)、中粮地产(0.99)、新湖中宝(0.97)、泛海控股(0.96)、保利地产(0.6)、金地集团(0.56)、万科地产(0.49)和招商地产(0.01)。得分考前的企业均是区域性开发商,例如金融街的楼盘只覆盖了北京、重庆、天津和广东(深圳)这四座特大城市,这些城市经济增速和人均收入均较高、人口密度大、因此城市得分高;但是过少的城市覆盖或许不利于分散非系统性风险。

万科、保利、招商、金地这样的全国性房地产开发企业,覆盖省市数量都在10个以上,可以很好的分散非系统性风险,但是土地储备评估值明显低于区域性开发商。全国性房地产开发企业土地储备得分从高到低依次是保利地产(0.6)、金地集团(0.56)、万科地产(0.49)和招商地产(0.01)。

参考文献:

[1]朱媛玲.我国房地产市场价格区域差异的计量研究,2012

[2]白忠菊.城市快速扩张中土地供应对房价及其波动的影响研究—以重庆市为例,2012

[3]吴老二,刘婧.人口迁移与房地产价格[J].地域研究与开发,2007

[4]Andrea,Claudio,2009:“International house prices and macroeco⁃nomic fluctuations”, Journal of Banking and Finance, 2009, Vol.34 (3), pp.533-545

[5]Delwar Akbar, John Rolfe, S.M. Zobaidul Kabir,2013:“Predicting impacts of major projects on housing prices in resource based towns with a case study application to Gladstone, Australia”, Resources Policy, 2013

[6]Nneji, Ogonna, Brooks, Chris, Ward, Charles W.R, 2013:“House Price Dynamics and Their Reaction to Macroeconomic Changes”, SSRN Working Paper Series,Mar-2013

猜你喜欢

中华诗词(2020年1期)2020-09-21

建筑(2020年5期)2020-04-01

自然资源信息化(2019年4期)2019-03-29

智富时代(2019年1期)2019-03-02

智富时代(2019年1期)2019-03-02

自然资源情报(2018年3期)2018-12-28

作文与考试·初中版(2018年26期)2018-10-16

领导决策信息(2017年35期)2017-10-20

领导决策信息(2017年34期)2017-10-20

中国公路(2017年6期)2017-07-25