我国银行业高管薪酬制度国际比较

2015-07-21 01:02郭一凡

现代商贸工业 2015年15期

郭一凡

摘 要:通过对我国商业银行高管薪酬制度与国际商业银行高管薪酬制度对比分析,发现我国商业银行高管薪酬制度与国际银行业高管薪酬制度存在的差异。其次,通过对17家上市商业银行的有关数据的分析,明确我国商业银行高管薪酬制度存在的主要问题。最后,对我国建立现代商业银行高管薪酬制度提供对策。

关键词:银行业;高管薪酬;国际比较

中图分类号:F24

文献标识码:A

文章编号:1672-3198(2015)15-0077-02

1 银行业高管酬的国际国内现状及差异

1.1 银行业高管薪酬制度的国际现状

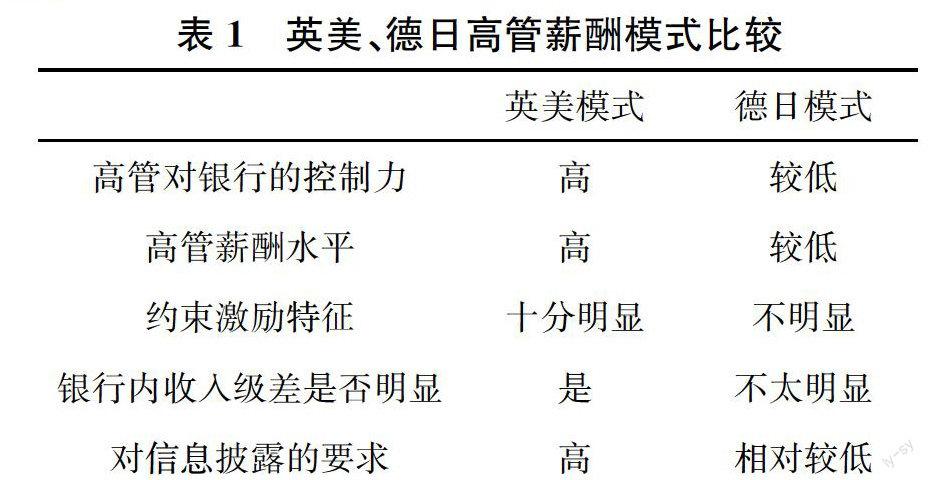

当前国际商业银行高管薪酬制度,可以分为两大类:一是英美模式,二是德日模式。二者的具体特点如表1。

总体来说,德、日银行的高管薪酬规模水平小于美英;高管对银行的控制力不及美英。薪酬间的差距不大、结构单一;长期激励工具的使用程度不高;信息披露的要求较低。

1.2 银行业高管薪酬制度的国内现状

现阶段我国银行业高管的薪酬的现状主要表现在以下几个方面:

(1)薪酬制度。我国银行业基本推行年薪制,而年薪制属于短期激励,至于激励,银行则根据银行的业绩确定高管的绩效工资,并未采取国际上主流的长期激励工具。

(2)薪酬结构。我国银行业高管薪酬主要以现金支付、短期激励为主,缺乏长期激励,薪酬结构单一。

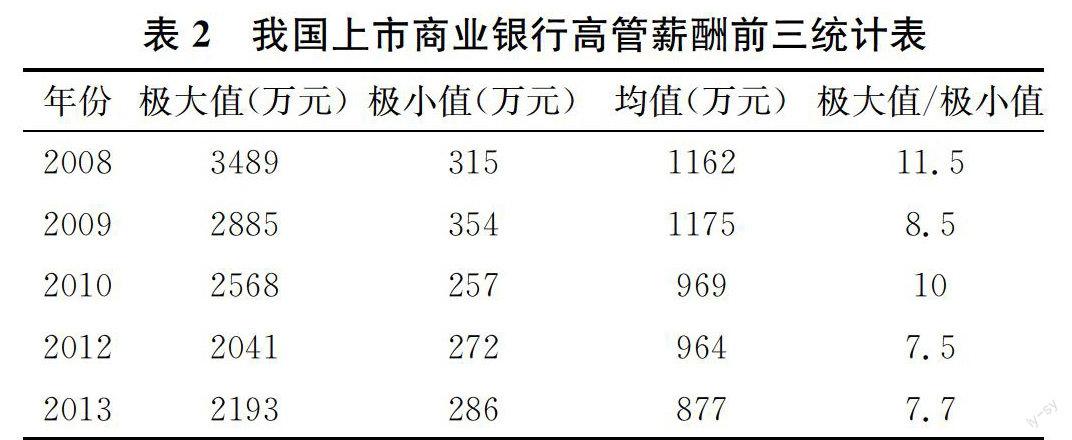

(3)薪酬水平。从表2可以看出,我国银行业高管薪酬在薪酬水平上表现出两大特点:一是薪酬水平较高,二是银行高管间薪酬差距明显。

1.3 我国银行业高管薪酬制度与国际银行业高管薪酬制度间的差异

(1)薪酬结构不同。

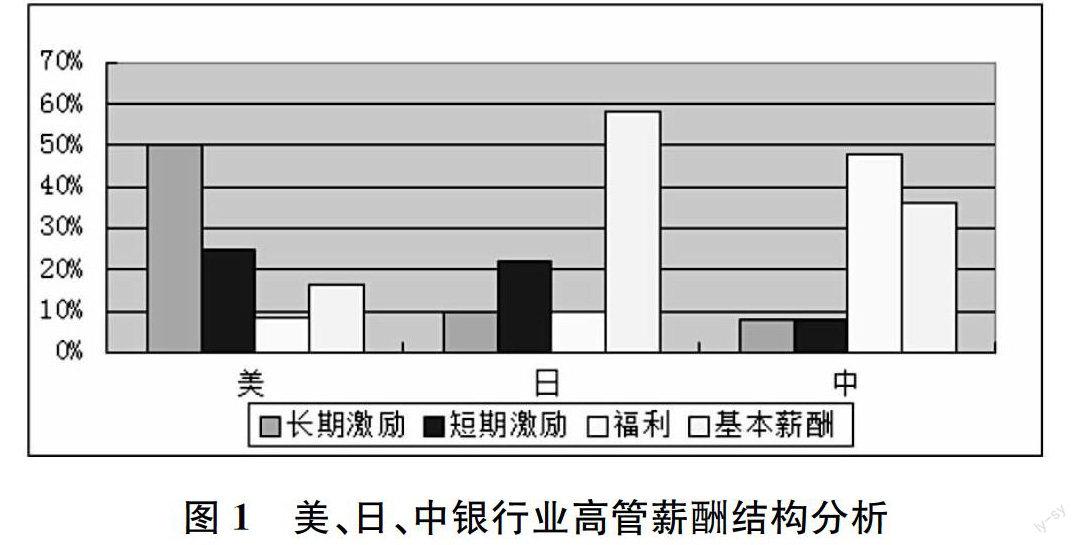

由图1可以看出三国之间的薪酬结构差距比较明显。三个国家福利收入占薪酬总额的比重大致相等,差距不大。美国银行注重对银行高管的长期激励,日本银行重视银行高管的基本薪酬,而我国银行高管薪酬则以基本薪酬短期激励为主。

(2)薪酬计划的确定主体不同。

美国商业银行高管薪酬由独立董事控制的薪酬委员会确定。而我国商业银行的薪酬委员会不能决定具体的薪酬计划,只有提案权,薪酬计划的实质决定权任由董事会掌握,高管薪酬的提案通常由董事会直接提出而由股东大会审议。

(3)薪酬计划的确定程序不同。

美国商业银行高管薪酬计划根据薪酬委员会的运作程序有标准的确定程序。薪酬委员会首先根据“目标管理法”进行管理绩效评价,在管理绩效评价体系和评价标准的建立上,以公司整体业绩为主,注重公司长期发展能力和公司核心竞争力的培育,结合团队和个人评价,并预测影响业绩的不可控因素,同高管一起确立评价目标。与美国相比我国尚未建立起系统、规范的高管薪酬确定体系。

2 我国银行业高管薪酬制度存在的主要问题

2.1 缺乏有效的激励机制

从商业银行经营特殊性出发,从银行的财报中选取了每股收益、净资产收益率、核心资本充足率、资本充足率和不良贷款率这些指标衡量银行的经营绩效。

变量选取:

Y:前三名高管平均薪酬;X1:加权平均净资产收益率;

X2:净资产收益率;X3:每股收益;

X4:资本充足率;X5:核心资本充足率;

X6:不良贷款率。

通过对银行高管薪酬与上述指标进行简单相关分析(分析数据见表3),得到如下研究结论:

我国银行高管薪酬与银行经营绩效之间存在一定的关系,但并未建立起线性关系,相关系数小,高管薪酬并不能对银行绩效发挥积极作用。高管薪酬与衡量银行经营业绩的净资产收益率和每股收益呈正相关,说明目前我国上市商业银行已经基本建立与银行经营业绩相关的薪酬激励制度,银行高管薪酬的提高会带来经营绩效的增长,但是如上面分析的结果显示那样:银行高管薪酬与经营绩效的系数都处于0到1之间,说明目前上市商业银行薪酬激励的提升程度并不能带来同等程度的经营业绩的提升。但与安全性指标呈现的关系却是正相关的,说明我国高管薪酬管理制度仍未建立与风险控制相联系的激励约束机制,这种注重短期激励的高管薪酬激励制度对于改善银行经营绩效作用不明显,而且这种主要以现金进行短期激励,而缺乏长期激励的高管薪酬制度不利于银行的长期发展。

2.2 高管薪酬信息披露模糊

目前,我国上市商业银行只根据监管机构的要求在年报里披露董事、高管的薪酬总额和区间,而对具体薪酬数量、结构和奖励原因等信息均无披露。银行高管薪酬的披露不足导致外部不能对银行高管薪酬全面及时了解,一定程度限制了外部监管,不利于银行高管薪酬制度的改进和发展。

2.3 缺乏有效的监督机制

近年来,我国银行业从公司内部治理、外部监管做了一定的改进,但仍未建立起有效的高管薪酬监督机制。主要表现在:(1)高管人员拥有很大的经营控制权,董事、监事、外部监管部门以及资本市场对其难以起到有效的监督制约作用,高管收入中控制权收益过大,且透明度差。(2)缺乏科学的绩效考核制度。(3)缺乏经理人市场的约束机。(4)信息披露不足,存在大量统计外收入。(5)规章制度不健全,尚未建立完善的法律法规体系。

3 对我国银行业高管薪酬制度的建议

3.1 科学考核高管业绩,合理确定薪酬水平

在合理科学的高管考核指标与评价体系的基础上,完善银行高管的薪酬激励机制。我国银行业要结合自身实际,并非简单的搬用国外银行现有的考核办法与评价体系。在科学、合理的业绩考核和评价体系基础上,对银行高管实现科学化、市场化的薪酬激励机制。

建立独立高效的薪酬委员会专门负责薪酬计划的制定实施。充分发挥薪酬委员会的作用,确保其能够有效、独立地判断薪酬政策以及风险、资本和流动性管理的激励机制。薪酬委员会的构成要根据银行董事的持股规模确定结构,维护全体股东的利益,避免直接以行政法规直接干预薪酬计划的实施。同时,充分发挥稽核委员会的作用,邀请监管机构人员,会计、律师事务所人员,相关专家参与薪酬计划的制定,引入第三方保证机制。

3.2 建立合理的薪酬组合,重视长期激励

合理的薪酬组合可以充分发挥高管人员的才能,激发高官的积极性,使其能够更好的为股东的利益服务,实现银行价值的最大化。我国商业银行要结合自身特点,确定科学高效额薪酬组合。同时结合银行长期发展战略,提高长期激励在整个薪酬组合中所占比重。

强化风险因素控制。在运用长期激励的同时,适时引入限制性股份奖励、延期股份奖励和股票期权等激励方式,建立与银行长期业绩和风险控制相关的薪酬激励约束机制。对有重大特殊贡献的高管,要有条件的逐步在财政部新管理办法的规定下引进和探索股票期权的激励机制,建立和完善包括股票期权在内的短、中、长期激励方式。

3.3 强化外部监管,规范信息披露

银行业监管机构应该根据我国银行业发展的现状,制定具体的监管规则和信息披露要求,规范银行业高管薪酬市场,提高薪酬信息披露的真实性、充分性和及时性。商业银行应该在监管的约束下及时披露高管薪酬的各种信息,包括定期公布季度、半年度和年度报表,同时对银行高管薪酬的重要信息,例如绩效奖金、长期股权激励、各种形式的福利、在职消费甚至一些可能存在的隐性收入情况,进行及时的临时披露。同时,监管机构在监管的过程中,应要求银行充分考虑“三性原则”以及盈利的可能性和时间,对违反监管规则的商业银行采取必要的制裁措施,避免如2004年的《新巴塞尔资本协议》第二支柱中所提及的因不遵守或部分遵守原则而导致更大风险的情况出现。

参考文献

[1]刘琪琦,陈海文.金融企业高管薪酬制度的国际比较[J].现代商业,2013:41-42.

[2]陈庚黎.商业银行高管薪酬制度的国际比较[J].金融理论与实践,2009,(2):52-54.

[3]阙澄宇,王一江.银行高层激励:美国20家银行调查[J].经济研究,2005,(3):18-25.

[4]吴慧勉.上市银行高管薪酬与银行绩效的实证研究——基于沪深A股的经验证据[D].成都:西南财经大学,2013.

[5]孙凌云.我国银行业上市公司高管薪酬问题研究[D].乌鲁木齐:新疆财经大学,2009.

[6]刘辉.我国上市商业银行高管薪酬与银行[D].成都:西南财经大学,2013.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

公民与法治(2020年1期)2020-05-30

中国外汇(2019年20期)2019-11-25

对外经贸(2016年9期)2016-12-13

时代金融(2016年29期)2016-12-05

科学与财富(2016年26期)2016-12-01

商情(2016年40期)2016-11-28

企业导报(2016年19期)2016-11-05

环球时报(2009-05-18)2009-05-18