图们江区域小微企业的税务筹划研究①

2015-07-12 01:12:22延边大学经济管理学院吴超朴姬善

中国商论 2015年23期

延边大学经济管理学院 吴超 朴姬善

图们江区域小微企业的税务筹划研究①

延边大学经济管理学院 吴超 朴姬善

摘 要:小微企业是我国国民经济的重要组成部分,在增加社会就业、推动科技创新、促进国民经济发展中有着重要作用,越来越得到社会各层的关注和重视。但由于小微企业组织架构不健全、财会队伍素质不高,甚至很多企业对会计工作认识不足的原因,使得小微企业税务筹划一直处于尴尬地位。本文以图们江区域为例,调查研究了该区域的小微企业税务筹划发展现状,并提出了一些合理化建议。

关键词:图们江区域 小微企业 税务筹划

1 问题的提出

图们江经济区是东北亚地区唯一的多国合作、共同开发的区域。在经历了三十多年的开发开放中,图们江区域的核心地区已由珲春发展为延边州全境。

从近几年延边地区经济取得的成绩来看,小微企业的迅速发展为延边经济的腾飞做出了突出的贡献。据统计资料显示,2013年小微企业工业总产值达到732.1亿元,占延边州工业总产值的65.2%,经济增加值占该地区86.2%,上缴税金占全口径收入的47.6%。小微企业的蓬勃发展,也有利地解决了当地的就业问题。资料显示,小微企业从业人员平均人数已占总人数的53.78%(2014年《延边统计年鉴》),有效缓解了就业压力。

然而,北京国家会计学院联合光大银行发布了涉及全国18个省(市、自治区)的《中小企业税收发展报告》(下称报告)却显示,小微企业的税负较高,税负指数远高于规模以上经济。

调查中12.93%的小微企业认为“较重的税负”是经营过程中除“用工成本上升”(17.67%)及“原材料成本上升”(14.76%)以外最主要的困难。在所得税率上,小微企业的税收负担与大中型企业相比,差距近一倍。从纵向来看小微企业在2007年~2012年间,综合税负已由40%大幅升至2012年的71%,增势很快。

企业作为理性纳税人,其基本目标就是在遵守税法以及税收政策的前提下,履行纳税的义务,享受纳税人的权利,实现企业税收利益的最大化。萨莉.M.琼斯在其所著《税收筹划原理》中也明确指出:“税务筹划意味着降低税收成本来最大化公司的价值。”同样,其在《高级税收战略》一书中写道:“经营和财务决策的目标是税后价值最大化。”可见,税务筹划在企业生产经营,尤其是小微企业在面对沉重税负时,具有着重要意义。

本文以中国图们江区域(主要为延边州)小微企业为研究对象,综合分析图们江区域小微企业税务筹划存在的主要问题,从中找出原因并提出改善小微企业发展与税务筹划的几点建议。

2 图们江区域小微企业税务筹划存在的问题及成因

2.1 样本特征

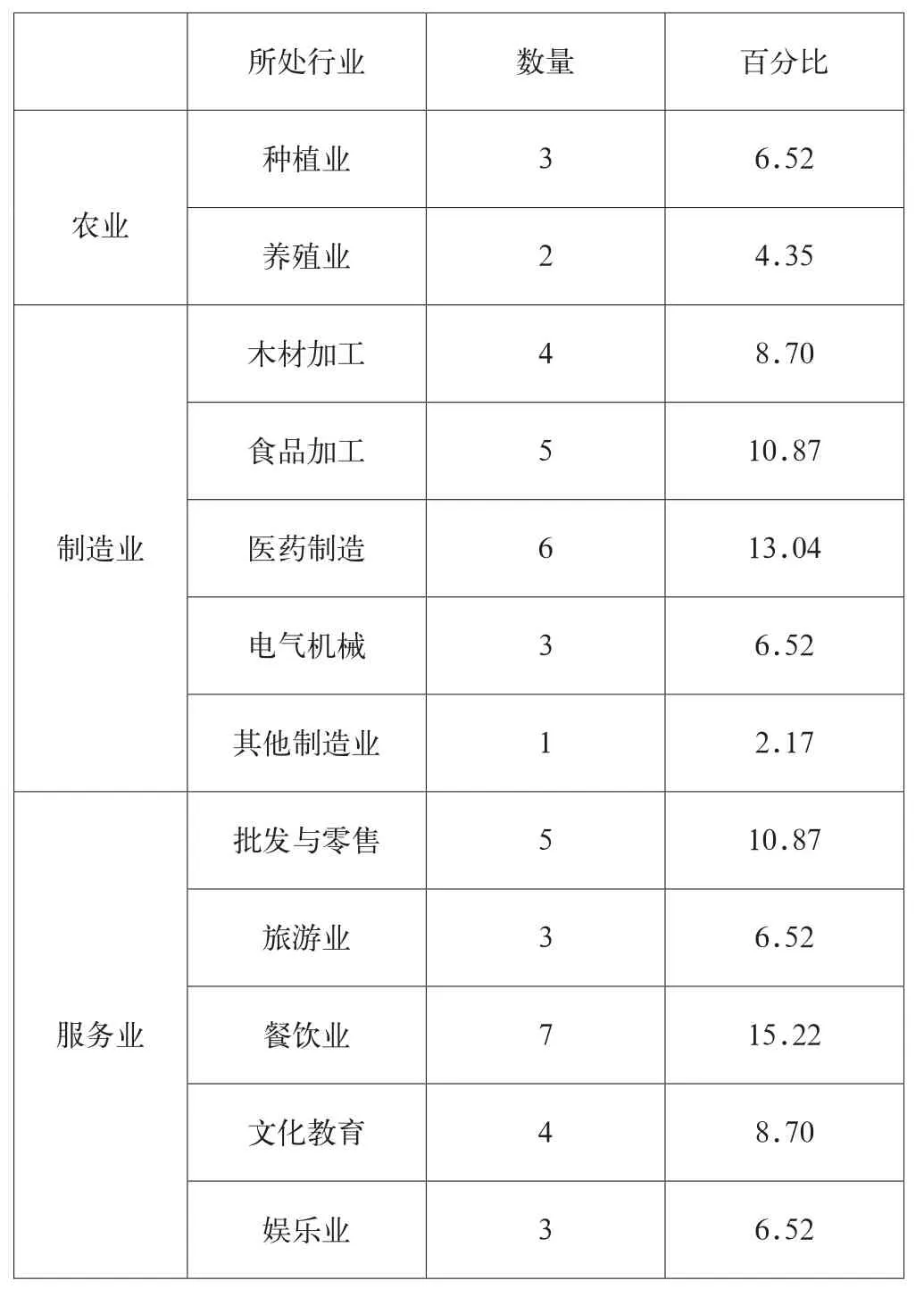

位于延边州的小微企业多分布于木材加工、食品制造、医药制造、旅游服务、餐饮服务等行业。在2013年小微企业工业总产值中,敦化市、延吉市、珲春市分别以22.74%、21.91%,21.36%占据前三,小微企业数量多、总量大,发展形势较好。而安图县2013年的小微企业工业总产值仅占延边州的4.72%,发展状况不佳。为了更加全面地了解该区域小微企业税务筹划现状,坚持两点论与重点论相统一,故上述四城被定为此次调研所在地。

本次调查共发放60份问卷,收回50份,回收率为83.3%。收回的50份问卷中有效问卷为46份,占发放问卷的76.67%,占回收问卷的92%。被调研的企业特征如下。

样本中共有私营企业31家,占到了总体容量的绝大多数。其余则为,10家联营企业、4家集体所有制企业、1家中外合资企业(中韩)。若按行业来分,则样本分布如表1所示。

2.2 税务筹划存在的问题

2.2.1 企业会计机构不完善、制度不健全

会计是记录反映企业经济业务的重要职能单位,由于它在企业中的独特作用决定了其重要性。但是,现实和理论相去甚远。

调研组发现,现阶段小微企业的会计人员处于十分尴尬的地位。从已回收的46份有效调研问卷来看,具备专职会计人员的企业数为21家,占回收总数的45.65%,而在这些样本中,采用会计电算化进行账务处理的占71.74%。很多公司会把自己的财务外包,或者找兼职会计来处理企业的账务。即使很多小企业就算有很健全的会计职能部门,但是会计部门的作用似乎除了与税务打交道和记流水账之外没有其他用武之地。企业管理层甚至认为会计人员只要协调好税务专管员,税务查账不出纰漏,会计人员就是完美的履行了自己的本职工作,会计职能根本没有机会参与到企业的战略发展和企业管理中。

表1 样本的行业分布特征

2.2.2 企业税收负担偏重,涉税问题突出

当下针对小型、微型企业的税收优惠政策没有形成完整的体系,规定零散,有些甚至没有明确的实施细则。国家出台的结构性减税措施执行效果远不如预期

设想,针对小微企业的财政资金投入不足全国财政收入的1%,与企业所需的支持相比明显不足。

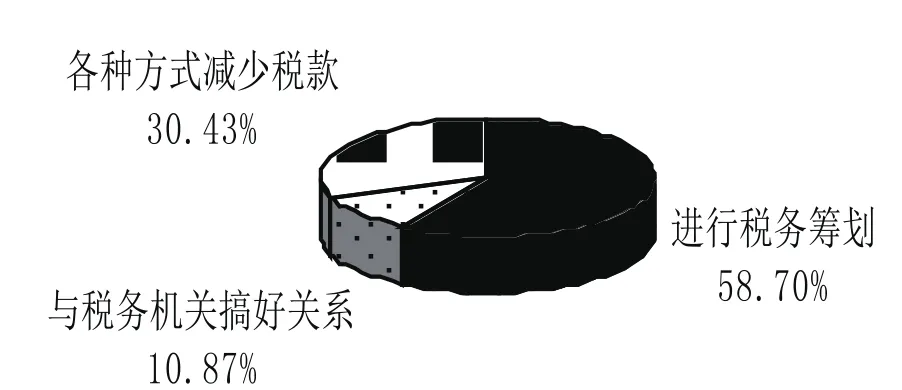

有资料表明,虽然小微企业在纳税绝对数值上远远比不上规模以上企业,但是就税收承担与营业收入之比而言,小微企业税收负担重是毫无疑问的。问卷显示,大约有34.78%的受调小微企业经营者,感觉税收负担重。而随着现代社会竞争越来越激烈,一些生产经营成本高、利润率低的小微企业管理人员为了提高企业经济效益,会有意规避一些合理的税收。甚至一些企业管理人员因缺乏有效的税务筹划手段,有时会铤而走险做出违法违规的行为,从而使企业面临着涉税风险。就“减税的主要方式”的调查结果见下图1。

图1 小微企业减轻税负的主要方式

2.2.3 对税务机关宣传依赖度高,企业缺乏自主能动性

在“企业是否了解新颁布的税收政策上”的问题上,有9家企业表示不清楚,20家企业了解一点,合计高达63.04%。而仅有4.35%的企业表示可以充分了解并在会计工作、纳税申报上很好运用。其中,就其“了解税收优惠政策的主要途径”调研结果见下图2。

图2 企业了解国家税收优惠政策的主要途径

结果显示,接受税务机关宣传成为了企业了解税收优惠政策最为主要的途径,其次,是网络传媒。由于东北地区长期的老工业文化影响,该地区的企业发展徘徊在体制边缘,没有形成充分良好的市场环境,难以刺激形成积极进取、蓬勃向上的企业文化。因此,该区域的企业自主能动性不高。

2.2.4 政府服务职能的不健全

调研结果显示,有8.7%的受调小微企业从未接受过税务机关的纳税以及筹划相关指导,有54.34%的样本表示很少接受税务机关的指导。而仅在剩下不足四成的受调企业中,接受宣传最多的指导还是停留在宣传册、宣传海报的宣传方式上。

此外,也有受调小微企业负责人表示,由于小微企业税前扣除项目少、经济效益低,而在实际申报税收减免时手续繁多,要求高,在纳税时存在诸多不便。还有的税务机关为了增加税收,尽量隐瞒国家对小微企业的优惠政策,存在即使误缴了也不退还、也不提醒等不作为行为。

3 减轻小微企业税收负担的对策

3.1 完善政府职能,落实优惠政策

介于目前图们江区域小微企业税对税务机关信息依赖度高的特点,相应的税务部门应持续开展小微企业税收优惠政策宣传工作。同时,为了让企业负责人更好地学习领会政策的变革,建议相关部门借鉴如今大学公开课的形式发布税务筹划网络教程,优化宣传方式。

此外,还要加强相应机关的政策业务培训。税务干部是落实小微企业税收优惠政策的服务员,是打通“最后一公里”的关键之一,要加强税务干部税收优惠政策业务培训,使其熟练掌握税收政策,帮助纳税人享受税收优惠政策。必要时,可以针对小微企业纳税申报设置特殊通道,简化程序。

3.2 健全企业组织机构,制定完善的会计制度

企业管理者应该认识到,随着中央对小微企业的大力扶持,社会对会计人员的需求越来越大,专业化程度的要求也越来越高,会计信息不再是企业内部封闭的账务体系,而是应该作为内部管理者的决策依据和对外部利益相关者提供会计信息的开放系统;会计控制系统不再是静态的监督而是在企业经营活动中对动态事物的调整控制。

常言道:打铁还需自身硬。只要内强素质,不断提升会计工作在企业管理中的地位,提高税务筹划在企业经济业务中的重要作用,才能让小微企业在面对机遇与挑战时,走出自己的道路,走得长远。

3.3 关注国家税收优惠政策

税收政策作为税务征税的依据与准则,同时也是小微企业进行税务筹划的指挥棒。目前,国家陆续出台很多减少企业税负的政策。2014年9月25日,财政部和税务总局印发《关于进一步支持小微企业的增值税和营业税政策的通知》,规定自2014年10月1日至2015年12月31日,对月销售额或营业额不超过3万元的增值税小规模纳税人和营业税纳税人,暂免征收增值税和营业税,政策范围涵盖小型微型企业、个体工商户和其他个人。2015年2月25日,李克强总理主持召开国务院常务会议。会议确定,继续加大对小微企业的减税力度。从2015年1月1日到2017年12月31日,将享受减半征收企业所得税优惠政策的小微企业范围,由年应纳税额10万元(含)以内,扩大到20万元(含)以内,并按20%的税率缴纳企业所得税(资料来源:中国政府网)。

同时,受益于振兴东北老工业基地、西部大开发、兴边富民行动等诸多扶持政策的叠加效应,延边州近年来已成为一个政策高地。如经省级人民政府批准,民族自治地方的内资企业可以享受定期减征或免征企业所得税优惠,外商投资企业可以享受减征或免征地方所得税优惠。小微企业在进行税务筹划时,更应该关注相应的政策条件,享受应当的国家税收减免福利。

4 结语

图们江区域的小微企业,不仅存在着思想观念保守、经营理论落后的问题,也面临着经营负担较大、税负重等困境。对此,小微企业应更多地健全自己的组织结构,完善会计体系;多关注国家新出台的税收优惠政策,给企业发展“松松绑”。同时,当地政府部门转变作风,向服务型政府大迈进。

图们江区域小微企业的健康快速发展,不仅对改善边疆地区居民生活,民族地区的团结繁荣有着积极的推动作用,更是对国家“一带一路”战略的贯彻落实,乃至对东北亚地缘政治都有着深远影响。

参考文献

[1] 朴姬善.浅析吉林省地方税制及存在的问题[J].延边大学学报(社会科学版),2007(02).

[2] 张文春.借鉴国际经验,减轻小微企业税负[J].中国金融家,2011(12).

[3] 盖地.税务筹划:目标、原则与原理[J].北京工商大学学报(社会科学版),2012(09).

[4] 岳树民,董正,徐廷玗.完善税收政策,促进小微企业发展[J].税务与经济,2014(11).

[5] 鲁元平,朱跃序,王伟域.借鉴国外先进税收制度 促进我国小微企业发展[J].税务研究,2013(11).

[6] 卢新国,卢晓璇.小微企业税务筹划需关注四方面[N].中国会计报,2013(07).

[7] 安体富,杨金亮.促进小微企业发展的税收政策研究[J].经济与管理评论,2012(09).

[8] 马乃云,张安安.完善财税政策,促进中小微企业发展[J].中央财经大学学报,2012(08).

中图分类号:F207

文献标识码:A

文章编号:2096-0298(2015)08(b)-126-04

基金项目:①延边大学《图们江区域小微企业的税务筹划研究》的科研项目(ydbksky2015026),项目组成员:徐路遥、李雪玲、王佳。

作者简介:吴超(1992-),男,江苏邳州人,延边大学经济管理学院。

猜你喜欢

时代金融(2016年27期)2016-11-25 17:08:24

中国集体经济(2016年27期)2016-11-19 13:10:10

财会学习(2016年19期)2016-11-10 05:04:58

企业导报(2016年20期)2016-11-05 18:19:12

经营者(2016年12期)2016-10-21 08:04:47

商业会计(2016年13期)2016-10-20 15:49:26

中国科技博览(2016年18期)2016-10-19 08:05:06

商场现代化(2016年22期)2016-10-18 20:37:44

商场现代化(2016年22期)2016-10-18 20:08:13

商场现代化(2016年22期)2016-10-18 19:39:55