2013年度我国主板市场资产评估情况统计分析报告

2015-06-22 16:23众和

中国资产评估 2015年6期

为逐步全面了解资产评估在我国资本市场的参与和服务情况,客观反映资产评估规范和促进资本市场发展的基础作用,并为资产评估未来更加全面深入地服务于我国资本市场提供研究建议和参考,中国资产评估协会成立研究小组,开展了2013年度我国主板市场资产评估情况统计分析研究。

由于2012年11月起IPO暂停,截至2013年底,主板无IPO上市公司。因此,研究小组按照研究方案,根据上市公司公告信息,重点对2013年度完成交易的并购重组资产评估相关数据进行了收集整理和统计分析,形成了《2013年度我国主板市场资产评估情况统计分析报告》。

一、2013年度我国主板市场资产评估总体情况

资产评估广泛服务于我国主板市场,为企业改制上市及并购重组等重大经济活动提供鉴证、定价、咨询专业服务,涵盖金融、制造、电力、文化、生态环保等各个领域,涉及企业上市、资产置换、股权转让、收购兼并、债务重组等各类经济行为。据对上市公告信息的统计,2013年度,我国主板市场共有1518(含B股)家上市公司,完成并购重组交易的共755家,占上市公司总数量49.74%,其中,605家使用了资产评估服务,占完成并购重组交易公司的80.13%,经评估的公司总市值105,697.53亿元,占全部主板上市公司市场值的46.77%。见图1。资产评估专业服务有效发挥了价值发现、价值管理的重要功能,为上市公司筹集资金、优化资源配置、调整产业结构提供了专业服务和支撑,保护了投资人权益,保障了资本市场健康规范发展,资产评估越来越得到市场主体、报告使用方和监管部门的重视和认可。

二、2013年度并购重组资产评估情况

(一)基本情况

2013年度,我国主板上市公司共有755家完成并购重组交易,其中,经过评估的605家,占80.13%。见图2。经评估的资产总量为6,685.89亿元,净资产账面值3,106.90亿元、评估值6,403.15亿元、增值额3,296.25亿元、增值率106.09%。在1163份并购重组资产评估报告中,1037份报告结果被作为重组交易的定价依据和参考,占比89.17%。

2013年度完成重大资产重组交易的上市公司共70家,其中,经过评估的67家,占95.7%。经评估的资产总量1,694.39亿元,净资产账面值757.43亿元、评估值1,679.51亿元、增值额922.08亿元、增值率121.74%。见图3。131份重大重组资产评估报告中,除2份资产评估报告交易对象为上市公司直接以市场定价外,其余129份资产评估报告结果均被作为交易定价基础,占比高达98.47%。资产评估为上市公司并购重组交易定价环节提供了专业依据和参考,促进了上市公司并购重组公平交易和规范运行。

图1:上市公司各板块总家数、重组家数与评估家数对比图

(二)专题情况

结合当前我国发展形势及经济热点情况,研究小组还围绕中央企业、金融企业、文化企业、轻资产企业和生态环保企业等五个专题领域对2013年度并购重组资产评估数据进行了分类统计,分析了资产评估在各领域服务的主要情况和积极作用。

1.保护国有资产保值增值。2013年度,国务院国有资产监督管理委员会努力探索并推动央企之间、央企内部相近业务板块之间联合重组上市,推进央企上市公司的优化整合,共有134家进行了资产重组。在108份并购重组资产评估报告中,以评估值作为定价参考的为77份,占比71.30%。其中,7家发生重大资产重组,在7份报告中,以评估值作为定价参考的资产评估报告7份,占比高达100%。资产评估已成为国资委监督管理央企改制及资产重组行为的主要手段,保证了央企战略性重大重组的顺利进行。

2.促进金融企业重组改制。近年来,财政部分别出台了《金融企业国有资产评估监督管理办法》(财政部令第47号)和《金融企业国有资产转让管理办法》(财政部令第54号)等文件,明确了金融企业需要进行资产评估的各种经济行为,并强调了资产评估结果是确定金融企业国有股权转让价格的参考依据,国有金融企业并购重组需要借助评估机构的专业判断。2013年度,我国主板市场发生重组的金融企业共有17家。在19份并购重组资产评估报告中,以评估值作为定价参考的16份,占比84.21%。其中重大资产重组2家,共出具资产评估报告2份,全部以评估结果作为交易定价,占比100%。在金融国有资产管理链条中,资产评估已经成为防止金融资产低价转让和流失的重要环节。

图2:上市公司并购重组评估家数与评估比例图

3.加快文化企业上市重组进程。财政部2013年5月7日下发《关于加强中央文化企业国有产权转让管理的通知》,中央文化企业国有产权转让应当依法履行内部决策程序和审批程序,按规定做好清产核资、审计和资产评估等有关工作,并以经核准或备案的资产评估值作为转让价格的参考依据。2013年度,共有21家文化企业进行了资产重组,共出具评估报告37份,以评估值作为定价参考的32份,占比86.49%。其中,1家公司发生重大资产重组,共出具资产评估报告10份,全部以评估值作为定价参考,占比100%。资产评估有效推动了国有文化资产优化配置和结构调整,有助于加快国有文化企业合并、重组、股改和上市的步伐。

4.“轻资产”行业重组快速增长。随着经济转型,步入“新常态”,以信息传输、软件和信息技术服务业为代表的轻资产行业的重组明显增长,监管部门对于资产评估的监管更多关注程序合法和信息披露,对于估值的合理性交由市场去判断。2013年度,上市公司中共有28家进行了资产重组,共出具资产评估报告27份,以评估值作为定价参考的19份,占比70.37%。资产评估发挥价值发现功能,有效地解决轻资产行业的知识产权定价问题,确定轻资产行业的公允价值。

5.促进生态环保建设。生态环保企业及生态环保系统服务功能的价值评估,对生态环保资源的可持续经营具有重要意义。2013年度,我国生态环保企业共有60家进行了资产重组,资产重组出具资产评估报告109份,以评估值作为定价参考的93份,占比85.32%。其中,2家上市公司发生了重大资产重组,出具资产评估报告8份,全部以评估值作为定价参考,占比100%。资产评估为生态环保企业并购重组提供了合理的公允价值判断及专业咨询,促进了生态优化和环保建设。

三、2013年度参与并购重组资产评估机构情况

2013年度共有155家资产评估机构参与了上市公司的并购重组评估。其中,70家具有证券评估资格的资产评估机构(以下简称证券资格机构)全部都参与其中。2013年度上市公司并购重组共出具的1163份评估报告中,证券资格机构出具评估报告1060份,占比91.14%。

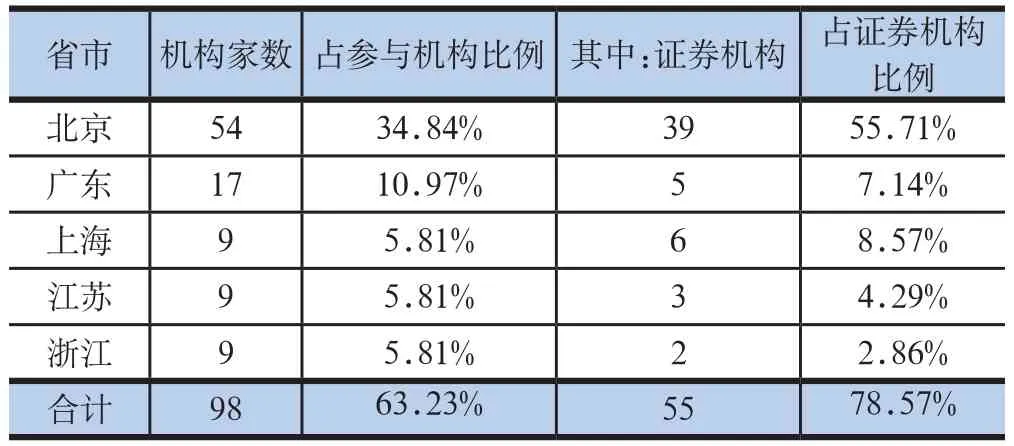

从机构所在区域看,155家分布在24个省市,有7个省市没有机构参与并购重组项目。参与评估机构数量最多的前五位省市分别是:北京、广东、上海、江苏和浙江,这5个省市合计有98家机构。

图3:上市公司并购重组评估值与账面值对比、及增值率图

参与并购重组的占全部参与机构的比例为63.23%,其中这五个省市有55家证券资格机构参与并购重组,占全部70家证券资格机构的78.57%。

从出具报告数量的情况来看,与各省份的评估机构数量相关,排在前五位的省份是:北京、上海、江苏、广东和浙江。其中北京市的评估机构出具报告数量为706份,占比60.71%,前五位的省份机构出具的报告数量为998份,占比为85.81%。

注册地在北京的证券资格机构39家,出具报告655份,占全部报告比例的56.32%,高出第二位上海44.02%。北京市的证券资格评估机构在承做并购重组项目上优势明显。

就机构承做项目的数量来看,有106家机构出具报告为5份以下,占出具报告机构数量的68.39%,出具报告份数为176份,比例仅占全部报告的15.13%。出具1份报告的家数达58家,其中证券资格机构21家。非证券资格机构出具报告数主要集中在5份以下,出具5份以上的机构中仅一家为非证券资格机构。出具30份以上报告的机构数量仅有9家,机构数量占比5.81%,但共出具报告454份,占比为39.04%,其中证券资格机构出具报告的比例为42.83%。进一步分析证券资格机构承做情况,呈现并购重组业务向大机构集中的趋势,与财政部支持机构做优做强做大的政策密不可分。2013年度综合评价排名前三位的机构承做比例高达17.37%,平均每家出具67份报告。

出具报告份数 机构家数 出具报告数量 出具报告比例1-5份 106 176 15.13%6-10份 14 101 8.68%11-15份 13 171 14.70%16-20份 8 161 13.84%21-30份 5 100 8.60%31-50份 5 201 17.28%51份以上 4 253 21.75%合计 155 1163 100.00%

四、结论及建议

2013年度我国主板市场资产评估情况统计分析结果表明:2013年,国家着力于优化结构调整,推动制造业转型升级,加快发展文化产业,深化国有企业改革,大力发展新兴产业。资产评估作为独立的专业服务行业,积极服务于资本市场。资产评估的价值发现、判断、管理的专业服务功能,真实、客观地反映了上市公司资产状况,已经成为上市公司并购重组定价的核心环节和主要依据,对促进上市公司规范运作,维护证券市场公开、公正、公平发挥了积极作用,对国家经济建设方针、政策的有效施行起到了重要的推动作用,对促进经济发展和社会进步发挥了不可替代的作用,在市场经济中具有不可或缺的重要地位。资产评估的市场化定价创新了市场经济的定价制度,对我国经济社会发展产生了重大影响。同时,资产评估价值发现、价值管理的功能也越来越被社会各界所重视和认可。

为进一步发挥资产评估作用,更好地促进我国资本市场规范发展,提出以下政策建议:

(一)建议在证券立法中进一步明确资产评估在资本市场的功能和作用

资产评估为上市公司并购重组交易定价环节提供了专业依据和参考,成为促进上市公司并购重组公平交易和规范运行的重大举措。在2013年度重大重组资产评估报告中,除交易对象为上市公司直接以市场定价外,其余均被作为交易定价基础。资产评估作为定价的核心环节已获市场广泛认可,在证券法律制度层面进一步作出规定,更有利于充分发挥资产评估的作用,保护公众利益,维护资本市场的正常秩序。

(二)建议资产评估师深度参与上市公司发行定价环节,进一步完善IPO定价机制

目前,上市公司发行定价主要采用券商询价方式确定,主要依据是发行主体过去几年实现的市盈率。而资产评估专长于企业价值评估,对发行主体的估值不仅依据账面和历史情况,同时更关注其市场价值、未来盈利能力等因素。资产评估深度参与发行定价环节,有利于更准确地对发行主体资本结构、未来获利能力等做出判断和估值,更好地维护广大投资者利益和促进资本市场健康有序发展。

(三)努力适应上市公司并购重组政策的调整,积极探索服务于证券资本市场服务的新方式

中国证监会近日为贯彻落实《国务院关于进一步优化企业兼并重组市场环境的意见》(国发[2014]14号)、《国务院关于进一步促进资本市场健康发展的若干意见》(国发[2014]17号)精神,颁布了修订后的《上市公司重大资产重组管理办法》,其中对发行股份购买资产的市场化定价机制、上市公司并购重组支付工具等方面的规定,虽对资产评估传统的并购重组业务有所影响,但同时也为资产评估带来新机遇。评估行业要认真研究国家全面深化改革的各项举措为资产评估专业服务带来的新市场、新业务,为行业未来健康可持续发展提供新的动力。

猜你喜欢

古代文明(2022年3期)2022-07-09

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

河北金融年鉴(2021年0期)2021-08-25

商周刊(2018年19期)2018-10-26

消费导刊(2018年10期)2018-08-20

能源(2017年7期)2018-01-19

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

现代企业(2015年4期)2015-02-28

中国卫生(2014年6期)2014-11-10