《国际评估准则》中的价值类型及其对我国资产评估的启示

2015-06-22 16:23:28

中国资产评估 2015年6期

资产评估价值类型既是资产评估的理论问题,也是实务问题。合理确定价值类型可以保证资产评估结论的合理性和科学性。2007年,中国资产评估协会颁布了《资产评估价值类型指导意见》(以下简称《指导意见》),该指导意见的出台有效推进了资产评估理论和实务的发展。近年来,随着资产评估理论和实务界对资产评估价值类型的深入研究,价值类型理论更加完善,同时也对实务中价值类型的科学选择提供了理论支持。但是,价值类型作为资产评估理论和实务的重点和难点,仍需继续深入研究。本文以2013版《国际评估准则》(以下简称IVS)为基础,对IVS的价值类型的规定进行详细分析,并探讨了IVS对我国资产评估准则制定和完善的启示。

一、IVS中价值类型的内涵及其分类

IVS在“准则框架”部分对价值类型进行规定,提出了资产评估价值的内涵、资产评估价值类型的概念以及价值类型的分类。

(一)资产评估价值的内涵

我国资产评估界对资产评估价值内涵尚存争议,而IVS从操作性视角给出了价值的定义。IVS提出资产评估价值不是既定事实,是由一项资产最可能的成交价格或者拥有该项资产所获取的未来经济利益决定的。根据资产评估价值内涵,资产评估价值获取途径有两个。首先,资产评估价值是最可能的成交价,最可能的成交价由一系列评估假设决定,评估目的决定评估假设,由评估目的所决定的假设可能是公开市场假设,也可能是清算假设等,最可能的成交价不是一种既定事实。第二,资产评估价值由拥有该项资产所获取的未来经济利益决定。未来经济利益需要相关人员进行预测,同时未来经济利益的归属人既可以是公开市场上的参与者,也可以是某项交易中的特定交易主体。IVS中对价值的定义具有可操作性和可理解性,解决了我国资产评估界一直以来对评估价值内涵的争议。

(二)资产评估价值类型的概念

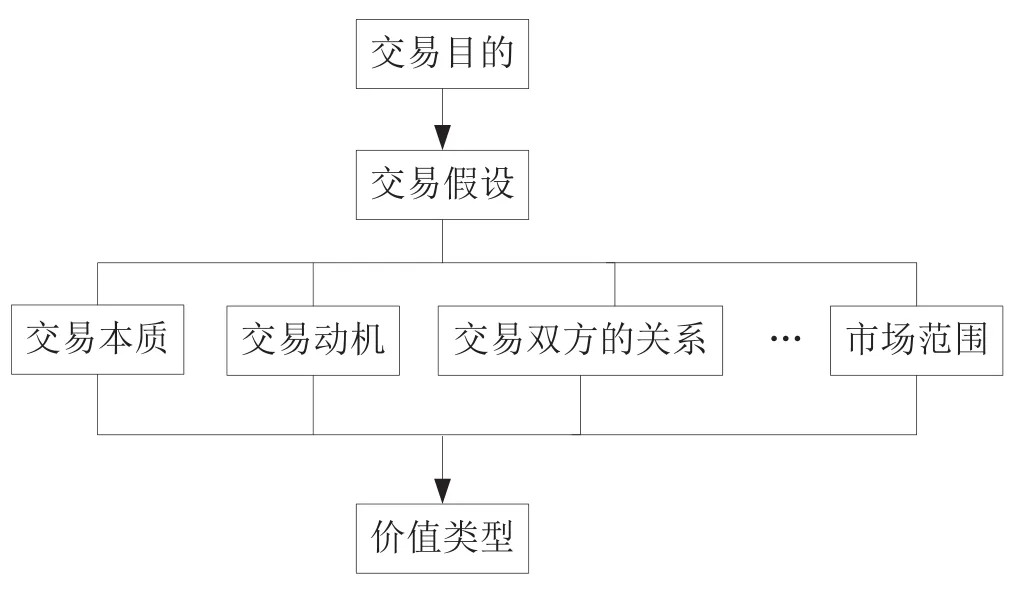

IVS规定价值类型是对评估基本计量假设的一种陈述,即价值类型是依据基本假设做出的关于价值属性的描述,确定价值类型的关键是明确资产评估相关假设,这些假设包括交易性质(比如公开市场中的交易还是非公开市场中的交易)、交易双方关系、交易动机以及交易对象所处市场范围等,资产评估假设由资产评估目的决定。根据资产评估价值类型的定义,资产评估价值类型的选择取决于资产的交易目的以及交易假设,三者之间的关系如图1所示。

图1 资产评估价值类型选择

(三)价值类型的分类

根据IVS中资产评估价值类型的定义,资产评估价值类型的分类标准为交易假设(评估假设)。IVS把价值类型分为市场价值、投资价值以及公允价值三类,对三类价值类型进行了明确定义,进一步指出评估实践中可能需要根据相关法规、制度、合同以及其他文件定义其他的价值类型,比如根据《国际财务报告准则》(International Financial Reporting Standards,IFRS)的规定所确定的各种价值类型。市场价值是指公开市场交易中所达成的交易价格;投资价值体现的是特定主体拥有该项资产所能获取的收益;公允价值是指特定交易双方所达成的合理交易价格。我国的《资产评估价值类型指导意见》中,根据市场条件把价值类型分为市场价值和市场价值以外的价值类型。

二、IVS中市场价值分析

IVS对市场价值进行了详细的定义,同时系统梳理了市场价值的概念框架。IVS指出市场价值是指被评估资产经过了恰当的市场营销后,在评估基准日公平交易中的估计交易金额,交易双方自愿、理性、精明且未受强迫。IVS对市场价值定义的要素进行了详细阐述,有助于评估人员、评估报告使用人和相关当事方对市场价值内涵的理解。

(一)市场价值的概念框架

市场价值需要符合以下概念框架,该框架主要包括九个要素:估计金额(the estimate amount)、应当的交易(an asset should exchange)、评估基准日(on the valuation date)、自愿的买方(a willing buyer)、自愿的卖方(a willing seller)、公平交易(in an arm’s length transaction)、恰当的市场营销(after proper marketing)、交易双方理性、精明(knowledgeably ,prudently)、不受强迫(without compulsion)。其中估计交易金额是指在满足市场价值定义其他要件的情况下,最可能获取的合理价格;应当的交易意味着被评估资产的价值是估计金额,而不是事先设定的价格;评估基准日要求评估价值是既定日期的价值,评估价值反映了评估基准日实际市场状况和市场环境;自愿的买方是指有购买动机但不是被迫购买;自愿的卖方不急于也不被迫出售资产;公平交易是指买卖双方之间不存在关联关系;恰当的市场营销是指通过恰当的方式展示商品,资产营销时间根据资产类型和市场条件确定但是不固定;买卖双方理性、精明主要是指买卖双方知晓资产功能、特点、资产的实际和潜在用途以及评估基准日资产的市场状况;不受强迫强调买卖双方自愿购买。

(二)市场价值中的“市场”

市场是指交易双方利用价格机制买卖商品和提供服务的场所。买卖双方在市场中的交易是自愿的且不受强迫,同时买卖双方根据市场供求关系、各自的价格设定因素以及对商品或服务的效用评价确定交易价格。对市场的理解可以从三个层面进行,包括市场范围、市场活跃度以及市场参与者。

1.市场范围。为确定评估对象最可能成交价格,首先需要确定市场范围,也就是评估对象所进入市场的买方和卖方。根据不同标准,可以对市场进行不同分类。比如,根据交易对象,可以分为机动车交易市场或黄金市场等;根据销售模式,可以分为B2B、B2C等;根据地理位置,可以分为国际市场、全国市场或者地区市场。

2.市场活跃度。市场活跃度是指产品或服务交易的频繁程度,市场活跃度受供求关系的影响,同时是对市场价格的反映。市场活跃度只能用相对程度来表示,比如某一市场的活跃度相对历史某一时点更加活跃或者不活跃。通常情况下,活跃市场中的交易价格信息是市场价值的获取依据,但是不等于不活跃市场中的价格信息不是市场价值的确定依据。

3.市场参与者。市场参与者是指实际交易者或者潜在交易者,由个人、公司或其他主体构成。评估市场价值时,市场参与者是由自愿的买方和自愿的卖方构成的典型的市场参与者,而不是特定或特殊参与者。

(三)市场价值反映被评估资产的最佳最有效使用

最佳最有效使用是指能够使资产产出最大化的使用方式,该使用方式法律上允许、经济上可行。最佳最有效使用既可以是当前使用方式,也可以是其他替代使用方式,最佳最有效使用方式一定是市场参与者在确定其出价时所依据的使用方式。

被评估资产的最佳最有效使用方式是以单项资产为基础还是以资产组合为基础,最终得到的评估结果是不同的。估价基础的选择依据包括以下三个方面: 第一,从市场参与者的角度分析哪种使用方式是合理的;第二,需要考虑该种使用方式是否是法律上允许的,比如特定产品只能在特定区域销售;第三,需要分析该种使用方式是否具有财务上的可行性。

三、IVS中的投资价值分析

投资价值是指在某一投资或经营目标下一项资产对某一位特定投资者或潜在投资者来说所具有的价值,投资价值是以特定主体为基础的价值。IVS指出,评估师可以使用投资价值对某特定主体使用某项资产的绩效进行评价,此时不需要对交易进行假设。投资价值可以服务于非交易目的或者非估值目的的咨询业务,投资价值也可以是投资者投资决策的依据,当一项资产的市场价值低于其投资价值时,投资者选择进入市场;反之,投资者放弃投资。根据IVS的相关规定,投资价值的理解需要把握两个要点:第一,投资价值是以特定投资者为基础的价值;第二,投资价值可以反映投资对象为其所有者或控制者带来的收益,因此投资价值的评估可以不以交易假设为前提,此时投资价值评估的目的可以是投资绩效评价(Measuring Investment Performance)。

四、IVS中公允价值类型分析

公允价值是指理性、自愿的特定交易双方所达成的资产或负债的公平交易金额,公允价值能够反映交易双方之间的特定利益关系。《国际财务报告准则》中的公允价值不同于IVS中的公允价值,通常情况下《国际财务报告准则》中的公允价值等同于资产评估中的市场价值。除服务于财务报告的资产评估,其他资产评估中的公允价值不同于市场价值类型。公允价值要求评估特定交易双方之间的交易价格,该评估结果能够反映交易双方在该交易中的优势和劣势。与之相反的是,市场价值类型不能考虑任何市场参与者所不能获取的优势。

从外延上来看,公允价值概念比市场价值要宽泛,很多情况下交易双方之间达成的公平交易价格等同于市场价格。但是不排除评估公允价值时需要考虑一些评估市场价值时所不需考虑的因素。以非流通股股权交易定价为例,A股东购买B股东的股权,交易发生后A股东能够拥有该公司的控制权,此时A与B之间达成公平价格是公允价值,但该公允价值一定会高于市场价值。

五、IVS中的其他价值类型规定

除市场价值、投资价值、公允价值之外,IVS还给出了特殊价值类型(Special Value)和协同价值类型(Synergistic Value)的概念,特殊价值与协同价值同属于公允价值范畴。

(一)特殊价值类型

特殊价值类型用来反映一项资产给某一特殊买方带来的特殊贡献形成的价值。特殊买方因拥有该项资产获取的特殊优势是其他买方无法获取的,特殊价值具有专门性。

评估特殊价值类型的条件是某一资产对某一特定买方相对于其他买方更有吸引力,特殊价值的价值来源可以是资产的实体特性、地理特性、经济特性或者法律特性。由于市场价值的买卖主体是自愿的而不是特殊的买卖,所以市场价值的评估不需要考虑特殊价值。

IVS要求当评估特殊价值时,应同时披露市场价值并阐明市场价值与特殊价值的区别。

(二)协同价值类型

协同价值是指两个以上资产或权益的组合价值超过单项资产价值之和的增值部分。如果协同价值只对某一个特定买方是可行的,那么协同价值同时也是特殊价值。

六、IVS中价值类型对我国资产评估准则制定的启示

国际评估准则委员会基于增强各国评估的一致性和提高各种类型评估工作的可理解性的基本目标,来建立全球可接受的评估原则、评估定义、评估方法、评估程序、评估工作范围以及报告披露等理论框架。通过对IVS中价值类型的分析,笔者认为我国资产评估准则的业务覆盖范围、准则操作性、以及价值类型分类方面可以借鉴IVS。

(一)我国资产评估准则在原则性为导向的基础上适度增加规则性

从2001年第一部资产评估准则颁布实施,经过13年的发展历程,我国已建立起了体系相对完整、内容相对科学的资产评估准则体系。从准则定位来看,我国资产评估准则是原则性和规则性相结合(韩立英,2011),原则性是指资产评估准则反映资产评估执业的总体规定,而规则性则反映资产评估执业的细节性规定。相比IVS而言,我国资产评估准则更侧重原则性。

从市场价值、投资价值等各类价值类型的规范来看,我国《指导意见》提出了各类价值类型的定义,属于原则性规定。IVS对价值类型的规定与我国《指导意见》相比更偏重规则性或可操作性。以公允价值类型为例,IVS从公允价值的内涵、与国际财务报告准则(IFRS)中公允价值的异同分析、公允价值与市场价值的差异分析、公允价值应用实例四个角度讲述公允价值;市场价值作为资产评估主要价值类型,IVS从市场价值的内涵、市场价值概念框架、市场的界定、最佳最有效使用四个方面进行分析。

基于价值类型在评估理论和实务中的重要性,《指导意见》更应增加操作性规定,主要原因如下:第一,《指导意见》规范和指导注册资产评估师执行的全部业务。《指导意见》第三条规定:“注册资产评估师执行资产评估业务,应当遵守本指导意见。”《指导意见》与《资产评估准则——基本准则》同样对所有资产评估业务具有指导性和约束性;第二,合理的价值类型的选择直接影响评估结论的科学性。众所周知,不同价值类型下的同一资产的评估结论可能差之千里,评估价值类型的合理选择是评估质量的重要决定因素;第三,资产评估价值类型是资产评估的难点。从资产评估的操作实践来看,资产评估价值类型是资产评估实务的难点之一。

(二)资产评估准则应涵盖对非估值咨询类业务的规范

随着政府转变职能、简政放权的加速推进,为适应市场经济发展需要,资产评估应快速完成多元化发展,以服务于国有产权交易的传统业务为基础,加速发展服务于价值发现和价值创造的评估咨询业务。

资产评估准则作为规范资产评估业务的技术标准和行为规范,准则的定位应具备前瞻性,准则除规范资产评估传统业务之外,也应涵盖其他非估值类咨询业务。与我国评估准则不同的是,IVS规范的估值业务涵盖了咨询业务。以投资价值类型为例,IVS定义投资价值类型是以特定投资者为基础的价值,投资价值反映的是某项资产给特定投资者带来的未来经济利益流入,IVS强调投资价值的评估不需要“假设的交易”(a hypothetical exchange),投资价值通常用来评价投资绩效(Investment performance)。由此可见,国际评估准则对资产评估的非估值咨询类业务进行了规范。我国《指导意见》主要是从估值的角度对评估业务进行规范。

(三)按照价值内涵进行价值类型的分类

我国《指导意见》根据是否满足市场条件假设把价值类型分为市场价值和市场价值以外的价值类型;对于市场价值以外的价值类型又根据交易主体、经济行为等标准分为投资价值、在用价值、清算价值、残余价值、保险价值、抵押价值等价值类型。以经济行为作为分类标准易于理解和定义,同时经济行为的多样性导致价值类型的多样性和不同价值类型界限不清的问题。

IVS从价值内涵的角度,以资产评估假设为标准把价值类型分为市场价值、投资价值、公允价值三类。该分类标准统一,简洁明了,有助于理解各价值类型之间的异同,同时各类价值能够涵盖各类评估业务,形成闭合区间。IVS对各类价值类型进行了详细阐述,包括使用的假设条件、价值类型的应用以及与其他价值类型的异同。公允价值类型相对比较宽泛,IVS分析了公允价值与市场价值的区别,同时利用估价实例说明了公允价值与市场价值的区别。

[1]IVSC.Ineternational Valuation Standards[S].http://www.ivsc.org/.

[2]中国资产评估协会.资产评估价值类型指导意见[S].http://www.cas.org.cn/.

[3]刘玉平.价值类型理论的应用与完善[J].中国资产评估,2009(3):14-17.

[4]赵强.资产评估价值类型的探讨[J].中国资产评估,2012(12):26-28.

[5]姜楠.再论资产评估准则中的价值类型选择[J].中国资产评估,2004(4):10-15.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

数学物理学报(2020年1期)2020-04-21 06:00:54

系统工程与电子技术(2016年7期)2016-08-21 13:59:02

中国商论(2016年33期)2016-03-01 01:59:52

上海国资(2015年8期)2015-12-23 01:47:28

股市动态分析(2015年13期)2015-09-10 07:22:44

山西农经(2015年7期)2015-07-10 15:00:57

小猕猴智力画刊(2015年1期)2015-05-30 09:43:18

浙江共产党员(2015年11期)2015-05-23 12:05:41

科学启蒙(2014年10期)2014-11-12 06:15:39