人民币国际化起步阶段的汇率制度选择

2015-06-15 18:57:26李体欣张三宝李增来

学术探索 2015年12期

李体欣,张三宝,李增来

(1.广发银行,广东 广州 510080;2.上海社会科学院,上海 200020 ;3.铜陵学院 金融学院,安徽 铜陵 244000)

人民币国际化起步阶段的汇率制度选择

李体欣1,张三宝2,李增来3

(1.广发银行,广东 广州 510080;2.上海社会科学院,上海 200020 ;3.铜陵学院 金融学院,安徽 铜陵 244000)

随着人民币国际化上升为国家战略层面,在推动人民币国际化战略过程中,作为一个重要的相关因素,汇率制度如何和人民币国际化战略相协调,成为货币当局和学术界必须要面对的问题。本文通过对国内外相关文献和主要国家货币国际化历史的梳理,得出一个重要结论:货币国际化的早期阶段应该保持汇率的稳定。目前,人民币国际化尚处于起步阶段,为了使人民币能够走出去,人民币汇率应该保持稳定,落实到汇率制度,保持稳定、适度升值的管理浮动制较为适宜。

人民币汇率;人民币国际化;汇率制度

2009年7月1日,以跨境贸易人民币结算开始实施为标志,国家层面正式启动“人民币国际化战略”。为适应人民币国际化战略的需要,汇率制度如何与人民币国际化战略的相协调成为货币管理当局和学术界关注的难点问题。目前认为人民币国际化战略的推进首先必须要实现汇率的市场化的观点甚嚣尘上。本文认为此观点值得商榷。我们应该从人民币国际化的不同阶段考虑,从长期来看,汇率市场化是人民币国际化战略要求的大方向固然无可争议,而对于尚处起步阶段的人民币国际化而言,保持汇率相对稳定的管理浮动制较为适宜。

一般而言,货币之所以要国际化主要基于其所带来的好处:一是规避对外贸易中的汇率风险; 二是成为国际投资和外汇储备的标的,取得铸币税。那么,一国货币怎样成为国际货币?国外的学者如Hayek、Mundell、 Frankel等都进行了卓有成效的研究。一国货币的国际化,主要依赖于人们对该货币的信任度,信任度高低取决于这些要素:该国货币政策的稳定性;该国的综合国力;管制程度;币值的稳定性。持有货币主体是否将货币作为一种资产配置,主要依赖该货币实际购买力的大小,而该货币的国际地位的变化也主要取决于币值的稳定性。

就币值稳定而言,其包含两方面的含义:一是该国货币的对内价值稳定,即稳定而较低的通胀水平。二是对外价值稳定,即该国货币的实际汇率的稳定。从这个意义上来说,作为币值稳定的一个重要方面,汇率保持稳定对于货币的国际化有促进作用。张志文通过对澳元的汇率波动性与澳元的国际化之间进行实证研究。结果发现,从统计本身来看,澳元汇率波动率高低对澳元国际化显著不利。假定其他因素不变,澳元汇率每扩大1个标准差的波动,澳元国际化率则下降1%左右。李稻葵和刘霖林通过实证分析得出汇率的波动幅度是影响一国货币国际化水平的显著因素,汇率的稳定很大程度上推动货币国际化的进程。

本文讨论货币国际化的起步阶段汇率制度的选择,这样对于尚处于起步阶段的人民币国际化更具有借鉴作用。接下来,我们从梳理货币国际化起步阶段的汇率制度特征入手,以期获得对人民币国际化起步阶段的汇率制度选择的一些启示。

一、主要货币国际化起步阶段的汇率制度特征分析

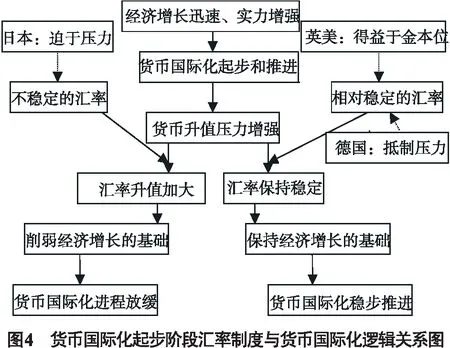

如图2-4所示,正如著名国际经济学家Mundel所说,“关键通货是由最强的经济实力提供的,这乃是一个具有历史传统的事实”。从逻辑图可以看出,历史上主要货币国际化的启动无一例外地起因于国内经济增长迅速,国力增强。然而,随着货币国际化的推进,该货币成为国际货币,全球对该货币的需求自然也加大,不可避免地出现本币升值压力。一般来说,随着升值压力逐渐增大,如果该国货币政策或者汇率政策处理不好,会损害一国经济的基础,如出口减少、经济不稳定等,最终会影响该国的货币国际化进程。此逻辑类似于“特里芬难题”,好像难以解决。然而由于英镑和美元得益于金本位特定的历史背景,汇率稳定,货币国际化没有受到太大影响,而日元和马克国际化虽同处在金本位瓦解的阶段,但由于各自采取的汇率制度的不同,货币国际化最终的结果亦迥然不同。

(一)英镑与美元国际化的历史契机

人类史上第一种超主权货币是黄金,第一种主权货币成为国际货币的是英镑。英镑成为国际货币主要是由于当时英国是世界上经济最强大的国家,且各国都实行的金本位制度。基于英国强大经济实力,英镑兑换黄金自然显得较为可靠,各国的经济往来都愿意以英镑作为结算货币。而各国货币之间兑换是以货币的含金量为依据,汇兑的比率即为汇率,因此这个时期的汇率自然相对稳定。从本质上来说,当时国际货币制度是金本位条件下的固定汇率制度。因此,英镑国际化起步阶段,得益于一个重要的历史环境——金本位制度。相对稳定的金本位制度自然使得英镑国际化能够不断推进,且不会影响英国经济的基础。

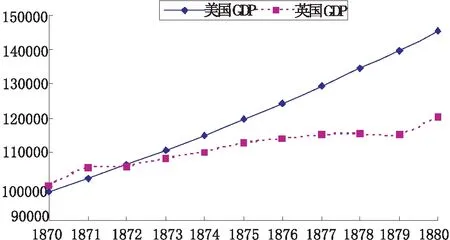

与英镑国际化较为相似的是美元的国际化。美元国际化的主要取决于美国经济实力的强大。根据图1,早在1873 年,美国的国民经济总产值就已经超过英国,然而美元未能随即成为国际货币,直到1944年布雷顿森林体系的建立才确立了美元的国际货币的地位。布雷顿森林体系的主要内容是美元与黄金挂钩,各国货币钉住美元,美元等同于黄金自然成为世界货币。它所确立的国际货币制度本质上是金汇兑本位条件下的固定汇率制度。因此美元国际化起步阶段仍然离不开这个重要条件:金汇兑本位的固定汇率制度——汇率稳定。

总而言之,英镑和美元的国际化模式都是在特定的历史背景条件下形成,是其他货币国际化不可复制的,都有以黄金为中心的国际货币体系作支撑以及确保汇率稳定的固定汇率制度。

图1 1870~1880 美英两国GDP(百万1990年国际币)*数据来源:世界经济千年统计 安格斯.麦迪森著

(二)日元国际化的不成功与汇率稳定性

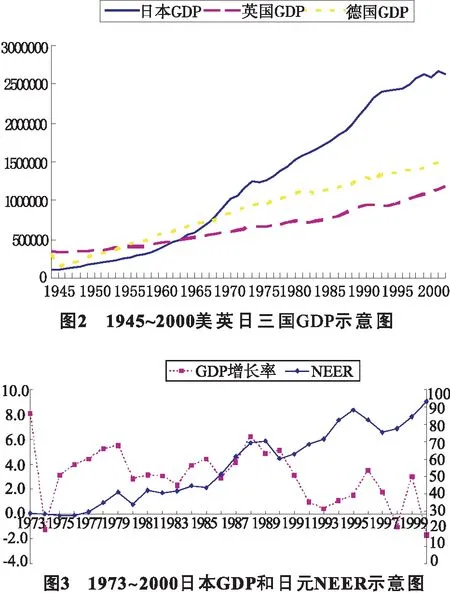

二战后,日本经济受到了重创。然而由于日本的工业基础和工业技术的存在,日本用了近10年的时间就使得经济恢复到战前水平,到1968年就超越了英国、法国、德国,而成为世界第二大经济体。除了量的提升之外,日本在这一时期还实现了质的飞跃,日本成功地由劳动密集型产业为主转向以资本密集型产业为主,进一步强化了日本对外贸易的实力。日本经济的快速发展和经济外向度的不断提高推动了日元国际化的开始。而后,布雷顿森林体系解体和牙买加体系建立,打破了美元几乎为唯一国际货币的格局,给日元国际化带来了历史契机。日元国际化初期的一个重要特征是日本金融的自由化不断加深。在汇率制度方面,日本较早就放开对汇率的管制, 1973年布雷顿森林体系瓦解后就彻底实行浮动汇率制度。1980年12月,日本修订《外汇法》,实现了日元资本项目的基本可自由兑换。日元国际化的事实说明,日本政府的这些举措很大程度上推动了日本国际化的步伐。日本对外贸易以日元结算的比重一度明显增长:从 1970 年出口和进口分别仅占 0.9% 和 0.3% 迅速提升至 1980 年的 29.4% 和 2.4%,1990 年进一步增至 37.5% 和 14.5%(如图1)。但日本的金融自由化政策同时带来了日元汇率的大幅波动,日元1973~2000年,日元汇率变动多次在10%以上,这也说明日本经济体系尚不能适应经济金融全球化的趋势。尤其在1985年,日本迫于美国的压力签订《广场协议》之后,日元升值迅速,大大损害了日本经济的根基,致使出口大幅下降,实体经济严重下滑,经济泡沫化突出。这也使得日元国际化最终处于停滞。以日元在全球外汇储备中的比重为例, 1991年以来,该比重一直呈下降趋势,1999年末下降为5.1%,低于1990年9.1%,甚至低于1985年的7.3%。

数据来源:世界经济千年统计;IMF数据库

从日元国际化的历程,我们能够看出,由于其在起步阶段有些激进,在经济体系尚不完善的前提下,贸然放开资本项目、实行浮动汇率制,从而使得日元国际化未能平稳进行,没有达到预期效果。因而,日元国际化历程从反面告诫我们在货币国际化的早期阶段,谨慎对待汇率等金融政策。

(三)马克(欧元)国际化的成功与汇率稳定性

马克国际化同样是起因于强大的经济基础。二战后的德国经济在马歇尔计划的推动下,恢复和发展迅速。20世纪50年代到80年代年均的经济增长率5%左右,1950年德国(之后联邦德国统称为德国)的GDP仅为美国的13.2%,到1980年,德国跃居欧洲第一,世界第三。德国经济的核心优势在于强大的制造业,德国制造业的发展使得对外贸易发展迅速,从出口额占GDP的比重来看,1950年仅为9.3%,而到1960年就达到17.2%,到1990年则高达33%。相应的,对外贸易持续保持顺差,统计数据显示,1970年至1999年持续保持顺差,且顺差额不断增加。随着顺差的不断扩大,外汇储备自然也相应增加,马克在国际市场上需求扩大。随着德国经济和贸易地位的日益显著,马克的国际信用和地位也越来越高,在同样面临着日元国际化一样的环境契机——美元地位的衰落,马克国际化也自然起步和发展。从马克作为国际储备货币来看,IMF首次提到马克作为国际储备货币是1972年,1970年马克在全球外汇储备中仅占2%,1975年就上升到10.8%,1989年达到历史顶峰,为17.8%。马克国际化总体上较为成功,究其原因:一方面德国具有较强的工业体系,制造业发达,经济基础稳固。另一方面德国政府虽同样面临来自美国《广场协议》的压力,能够抵制压力,采取了恰当的货币政策和汇率政策,使得马克币值保持稳定。根据相关数据,1975~1989年的15年间,德国马克汇率的变动性在西方工业化国家中最低,仅为1.0%。

二、人民币国际化需要汇率保持稳定

人民币国际化战略现处在起步阶段,首先我们必须真正的理解人民币国际化的这一概念。人民币国际化指的是人民币在世界经济各领域如国际贸易、国际投资、国际金融交易中真正达到一定规模的使用。这里的“使用”是关键。“使用”不同于“持有”,“持有”一种货币一般有两种情况,一种情况仅仅是短期持有,将该货币作为投机的工具,当货币升值时,抛出获利。另一种情况就是“使用”,“使用”是指交易功能(交易媒介、价值尺度、支付手段)。现阶段,假如在人民币升值或具有升值预期下,境外是基于投机考虑愿意暂时 “持有”而不是“使用”人民币,表面上提高人民币国际化的程度,但一旦人民币升值或者升值预期消失了,境外经济体就可能抛出人民币获利或者不愿意持有人民币,如果是这样,人民币国际化肯定不会长久,也不是我们所想的真正意义上的人民币国际化。*正如美国加州大学伯克利分校的Eichengreen(2011)指出,如果公众都认为人民币只会单向波动,所以只有接受人民币付款的人才有兴趣参与人民币国际化,那么,人民币国际化进程就是“跛足”的。近期,人民币全球使用量开始回落。早在 2014年12月,人民币在全球支付中的份额已经超过澳元和加拿大元,冲入前5名,达到2.2%,而2015年2月下降至1.8%,跌回第7名。*数据来源:环球银行金融电信协会(SWIFT)数据。人民币全球使用量的下降,除季节性因素之外,跟人民币兑美元汇率双向波幅开始扩大有一定的相关性。因为随着人民币的贬值,升值和升值预期的消失,对人民币投机需要也随之下降,人民币国际化程度也自然会下降。

针对这种情况,问题的关键是境外如何才愿意基于人民币交易的功能真正“使用”。试想如果人民币自身的价值都不稳定,交易功能何以实现?因此,真正意义的人民币国际化需要保持人民币价值的稳定。基于中国国内强大的工业、农生产能力,物价稳定,现阶段出现不可控的恶性通胀的可能性不大,因此,人民币价值的稳定更多地体现在人民币的汇率上。

三、人民币国际化起步阶段的汇率制度选择

既然人民币国际化起步阶段也应该如其他货币一样保持汇率的稳定,那么当前阶段我们需要考虑的是,是否应该使得人民币适度升值?是否应该学习英镑和美元模式采用固定汇率制完全保持汇率的稳定?是否应该学习日元国际化模式,彻底放开汇率,资本项目完全开放?

(一)适当保持人民币汇率升值或升值预期

首先,从其反面即贬值的角度来看,人民币对主权货币的国际化到底产生了何种影响。如前所述,美元国际化的成功主要依赖于布雷顿森林体系所确立的稳定的汇率制度,而造成汇率的不稳定因素恰恰也将直接威胁着美元的地位,即 “特里芬难题”。1973年爆发的石油危机引起的美国经济危机,使其黄金储备从战后的245.6亿美元直降到110亿美元,没有充分的黄金储备做保障,给美元汇价带来了巨大的冲击,并直接威胁美元的地位。然而,美元最终能够维持其地位,也主要在于其将美元与石油挂钩的方案,稳定了汇率和汇率预期。因为石油是“工业的血液”,各工业国必须得储备美元来购买石油,这样美元自然也就坚挺起来。因此,我们可以作出这样的判断,即主权货币国际化必须控制货币的稳定性。

那么,现阶段对于人民币国际化而言,人民币国际化应该不仅要避免大幅度贬值,更应该保持适度的升值。其主要由于现阶段人民币升值有利于向外推出人民币。当前的人民币仅在经常项目条件下可自由兑换,资本项目条件下仍然未能实现可兑换。在资本管制的前提下,人民币国际化迈出的第一步是人民币要流出。2010年开始,人民银行鼓励中资在香港以人民币结算其对外贸易,亦可汇款到其在港的中国银行的分支机构的账户。这样,一方面,对于外国的进口商而言,倾向于以贬值中的外币支付,对应的中国的出口商不断收入外汇,到人民银行结汇换取人民币;另一方面,中国的进口商在和港资企业以及东南亚等周边贸易时,对方更愿意接受升值中或预期升值中的人民币,最终结果使得人民币大量流出到境外。很显然这个结果的产生源于人民币的升值或升值预期。

然而,这并不意味着为了推出人民币而使得人民币应该单向、过度的升值,如前所述,这样只可能会造成境外为了投机而持有人民币,不利于真正意义上的国际化。所以本文建议人民币汇率应该表现为双向、适度升值状态为宜。

(二)汇率制度的“两极”模式不可行

货币国际化早期阶段应该保持货币的稳定性。那么是不是意味着人民币国际化战略干脆学习美元和英镑起步模式,采用固定汇率制度呢?答案是否定的。虽然固定汇率制有利于币值稳定,但根据“三元悖论”,*三元悖论(The Impossible Trinity),也称三难选择,它是由美国经济学家保罗·克鲁格曼就开放经济下的政策选择问题所提出的,其含义是:本国货币政策的独立性,汇率的稳定性,资本的完全流动性不能同时实现,最多只能同时满足两个目标,而放弃另外一个目标。如果采用固定汇率制,在资本管制条件下,只有放弃货币政策工具。但我们知道对于中国这样的大国,这肯定是不现实的。另外,由于外汇市场的市场化程度已经很高,货币的币值极易造成高估或低估,汇率水平自然也不具有可信度,再加上如果存在外汇市场的投机行为,汇率风险更不可控。

那么是否学习日本模式,彻底放开资本管制,实行浮动汇率制呢?浮动汇率制虽然不能保证汇率的绝对稳定,但可以在外汇市场上反映货币的合理的价格水平,给货币的供求双方提供较为稳定的预期,因此,货币的国际化需要汇率自由浮动。当然,人民币国际化也不例外,人民币汇率制度需要朝着浮动汇率制方向发现改革,但鉴于当前人民币国际化还处在起步阶段,在我国金融市场不完善、国内外经济环境还很复杂、宏观基本面尚存在不稳定因素的状况下,放开资本管制,实行完全的浮动汇率制度必将导致汇率剧烈波动,国内企业终因汇率风险无法掌控或者难以承受而出现各种危机。因此,汇率的完全浮动无论对币值稳定还是经济发展都极为不利,也是不可行的。

(三)调整的管理浮动制度是当前最佳选择

对于人民币国际化的早期阶段,基于适应国内外经济金融形势、中国基本面、基本国情和内外均衡等的需要,人民币汇率应以基本稳定为主基调,同时尽量保持汇率双向波动,实行渐进性、小幅升值方略。集中到汇率制度的选择上,兼顾稳定、适度升值的管理浮动制度将是目前的合理选择。当然,随着人民币国际化程度的提高,汇率稳定通过完善经济金融体系能够自发实现,人民币的汇率制度也将朝着浮动汇率制稳步迈进。

[1]Hayek F. A. Denationalisation of Money: The Argument Refined [M]. 2nd ed. London: Institute of Economic Affairs,1978.

[2]14.Mundell,R.A.The International Financial System and Outlook for Asian Currency Collaboration[J].The Journal of Finance,2003.8.

[3]Frankel,J.Internationalization of the RMB and Historical precedents[J].Journal of Economics Intergration,2012,(3).

[4]Eichengreen(2011),The renminbi as an international currency.Working paper.

[5]李稻葵,刘霖林.人民币国际化:计量研究及政策分析[J].金融研究,2008,(11).

[6]张志文.白钦先汇率波动性与本币国际化——澳大利亚元的经验研究[J].国际金融研究,2013,(4).

[7]孙海霞.欧元国际化:历程与启示[J].浙江金融,2011(11).16

[8]李 翀.论英镑、美元和日元国际化对人民币国际化的启示[J].贵州财经学院学报,2013.

[9]付丽颖.日元国际化与东亚货币合作[M].北京:商务印书馆,2010.

[10]管涛、陈之平.日元国际化对人民币“走出去”的启示[J].国际金融,2014.

[11]安格斯.麦迪森.世界经济千年统计[M].北京:北京大学出版社,2009.

〔责任编辑:黎 玫〕

Choice of the Exchange Rate Regime in the Initial Stage of RMB Internationalization

LI Ti-xin1,ZHANG San-bao2,LI Zeng-lai3

(1.The Bank of Guangdong Development, Guangzhou,510080, Guangdong, China; 2.Graduate School, Shanghai Academy of Social Sciences, Shanghai, 200020, China;3.School of Finance, Tongling University, Tongling, 244000, Anhui, China)

As the internationalization of the RMB has risen to the level of national strategy, how to coordinate the corresponding exchange rate of RMB has become an important issue to be faced by the monetary authorities and academia. Based on the related literature at home and abroad and the history of currency internationalization of some major countries, we draw a conclusion: the currency internationalization cannot do without the stability of the exchange rate in the early stages. At present, the internationalization of RMB is still in its initial stage; therefore, the exchange rate of RMB should remain stable in order to push the currency to the international world successfully. As for the exchange rate regime, it is more appropriate to operate the management of floating system with stable and moderate appreciation.

the exchange rate of RMB; internationalization of RMB; the exchange rate regime

李体欣,男,广发银行博士后,经济学博士,主要从事货币经济学研究; 张三宝,男,上海社会科学院2012级博士生,铜陵学院金融学院讲师,主要从事应用经济学经济研究; 李增来,男,铜陵学院金融学院副教授,经济学博士主要从事货币经济学研究。

F820

A

1006-723X(2015)12-0059-05

猜你喜欢

金桥(2022年10期)2022-10-11 03:29:46

中国外汇(2019年18期)2019-11-25 01:42:00

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年12期)2019-10-10 07:26:56

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

商周刊(2018年12期)2018-07-11 01:27:18

知识经济·中国直销(2016年1期)2016-08-24 07:21:12

环球时报(2014-10-10)2014-10-10 08:34:35