CDM机制下政府碳税及垄断企业最优定价与碳排放策略研究

2015-06-07 11:18:15马秋卓宋海清

运筹与管理 2015年6期

马秋卓, 宋海清

(1.华南农业大学 经济管理学院,广东 广州 510642; 2.中山大学 岭南学院, 广东 广州 510275)

CDM机制下政府碳税及垄断企业最优定价与碳排放策略研究

马秋卓1, 宋海清2

(1.华南农业大学 经济管理学院,广东 广州 510642; 2.中山大学 岭南学院, 广东 广州 510275)

考虑实施CDM(Clean Development Mechanism)低碳项目的生产型垄断企业与政府的单阶段斯坦克尔伯格博弈。其中政府为领导者,以碳税税率为决策变量,企业为跟随者,以低碳产品价格及CDM项目期内总的碳排放量为决策变量。政府以社会福利最大化为目标,制定碳税税率时考虑了企业不同税率范围下的最优碳排放策略。企业面对市场上不同低碳偏好的消费者,以利润最大化为目标,首先制定其低碳产品的最优价格,然后根据不同碳税范围制定相应的周期总排放量。分析表明,低碳产品的定价受消费者低碳产品认知度与碳税税率等因素的影响;碳排放量方面,相对不同的碳税水平,存在最低、最高及凹函数稳定点解。根据这三类排放策略分析了政府最优碳税取值范围并结合算例分析得出了一些建设性的结论。

低碳;CDM;碳税;碳排放;碳交易

0 引言

清洁发展机制(Clean Development Mechanism)是《京都议定书》中引入的灵活履约机制之一。核心内容是允许附件1缔约方(即发达国家)与非附件1(即发展中国家)进行项目级的减排量抵消额的转让与获得,在发展中国家实施温室气体减排项目。该机制旨在促进发达与发展中国家之间关于降低温室气体排放的项目合作,以帮助发展中国家获得先进的减排技术,降低发达国家的减排边际成本*联合国气候变化框架公约:http://cdm.unfccc.int/about/index.html。在CDM项目周期内,企业的碳排放量会受到监控与计量,项目结束后,排放量与项目实施之前所设定的基准线之差将被打包成金融产品,如碳信用等于国际市场上进行交易。自《京都议定书》(以下简称《议定书》)至2013年5月7日,我国在联合国注册成功的项目达3563个,其商业潜力巨大。同时中国政府正考虑向国内征收碳税,以减轻由环境污染所带来的负外部性*世界新闻网-澳大利亚站:http://www.sbs.com.au。我国的垄断企业一般具有较大的生产规模,而且大多掌控着一些高能耗、高污染但又关乎国计民生的资源,如能源、电力以及铁路与航空运输等。以收益为导向,这类企业具有较强的项目实施动机。同时,政府对这类企业的排污管制能为市场带来较强的示范效应。不过,目前以CDM等低碳项目为背景研究企业与政府之间关于生产与节能环保策略的文章比较少见。我们的兴趣在于研究垄断企业在实施CDM项目时与政府之间关于利润、排放与社会福利等目标的博弈过程,包括企业如何确定产品的最优价格、项目最优碳排放量等以使其利润最大化,以及政府如何在预估到企业排放量的前提下制订最优的碳税税率以使社会福利最大化。

1 文献综述

据世界银行的估计,2012年前发达国家对境外核证减排量(Certified Emission Reduction,CER)需求量的25亿吨将有15亿吨靠CDM机制提供,交易额为150亿美元。其中大约50%来自中国(张芳,邹俊[2,3])。Hayami回顾了中日物煤球开发CDM项目中良好的的经济与环境效率[4]。Zeng提出了CDM背景下我国化工行业应对全球变暖的有效方法及技术路径[5]。Yan et al. 研究了CDM项目如何带动水泥产业升级,提升废热利用率等问题[6]。王家玮,伊藤敏子通过包含分布转换的Markov-GARCH模型,分析证明了中国应该提高CDM合同基础限价等结论[7]。李鱼等运用区间优化方法构建出一种基于不确定条件下的CDM碳汇优化模型[8]。武汉美,邹云研究了CDM框架下的分时电价决策[9]。Brown et al.分析了2004年澳大利亚World Vision Australia与埃塞俄比亚Humbo CDM项目的社会与经济效益[10]。Karani and Gantsho分析了DFIs (Development Finance Institutes) 在非洲的CDM投资行为[11]。Resanond et al.利用竞争力指标深入分析了CDM与农业综合业(agribusiness)之间的关系[12]. Nguyan et al.以越南为实例,借助数据仿真分析了当地CDM的发展前景[13]。

碳税最早源于1990年的荷兰。此后瑞典、挪威、荷兰等国也相继开征碳税[14]。在欧盟,众多国家已经加入EU ETS(即European Union Emissions Trading Scheme),系统中一些国家已对私营运输业者收取不同程度的燃油税(fuel tax)(Abrell)[15]。美国国内也已存在若干个成熟的碳交易体系及相关法案,例如地区温室气体倡议(RGGI)及芝加哥气候交易所(CCX)等。加拿大的魁北克省也已经开始对能源和石油公司征税。Lee et al.[16]通过石油工业的例子,分析发现,税费与碳交易两项工具同时运用有利于行业内低碳经济的发展。Buchanan最早提出利用税制治理垄断企业的污染问题[17]。Misiolek分析了如何借排放税找到垄断企业的最优资源配制决策[18];Barnett分析了政府如何利润排放税,在治理垄断企业污染的同时保证其产量,以达社会福利最大化的目标[19];肖江文等对比分析了污染治理下寡头垄断下Cournot模型与Stackelberg模型的区别[20]。可见,政府针对某行业垄断企业,或行业内具有代表性的某个或少数企业实施污染管制具有文献上的依据。不过,类似于本文的基于某个环保项目框架对博弈双方进行分析的研究并不多见。王芳研究了政府对垄断企业实施价格管制时与企业的博弈行为[21]。该文对分析政企博弈时企业对低碳产品的定价决策具有一定的借鉴作用;朱永彬等通过宏观地分析发现,引入碳税能有效地促进各部门减排[22]。这一研究为政府实施碳税政策提供了理论依据。基于此,我们联系实际,将碳税政策引入到碳交易体系下的博弈模型之中,讨论其对企业低碳决策的影响;另一方面,考虑到政府征收碳税,卖方,特别是垄断企业很可能将这一部分成本转稼至消费者。加上较高的生产成本,低碳经济下的产品价格将明显高于一般产品。相关支撑材料来源于李文东所做的研究。作者通过实地调研发现,低碳产品由于对生产及研发技术有较高的要求,其价格确实高于同类产品[23]。为了平衡碳税对市场的负面影响,政府可能实施一系列补偿手段。例如Lu.等人,通过实证分析认为,将补偿手段与碳税一起使用有助于降低产品的减排成本[24]。Wang分析了政府如何在征收碳税的同时对低碳技术的投入予以补贴[25]。与本文不同的是,文中所提出的补贴主要针对公司内部,而非消费市场。实际上,我国目前已有部分环保、节能型产品开始享受政府补贴,朱庆华提到了政府对节能型乘用车的消费补贴等[26]。杨家威对低碳经济中政府、企业、消费者之间的博弈行为进行分析后认为,政府在对企业及消费者的低碳行为(如生产低碳或消费低碳产品等)的货币化补贴中,应侧重后者[27]。

2 问题描述与假设

本文考虑一个生产型垄断企业,一个政府决策主体。我们认为,即使政府政策影响了其管辖范围内不同规模的所有企业,但研究垄断企业与政府之间关于能源、税收及生产决策的博弈有着特殊的意义。特别在中国,一些高利润、高产出,但是是以高能耗,高污染为代价的行业,例如石油、电力,航空运输等大多被垄断企业所掌控。政府对他们的排放管制以及企业对政府政策所制定的应对策略,在行业乃至全国范围内都有很好的示范作用。具体运作中,我们假定企业在申请实施CDM之前,将根据EB审核过程中的相关条目安排未来生产周期内的目标碳排放量,假定此排放量将在生产过程中被企业主准确执行,并且不高于企业在原有技术环境下的碳排放量(否则实际CDM没有意义),即产生了低碳绩效。企业在生产周期内决定其低碳生产过程下的产品价格。顾客购买低碳产品将从两方面产生效益,一是产品的低碳程度,二是政府的低碳补贴。生产周期结束后政府向企业征收基于单位碳排放量的线性碳排放税*类似情况有如美国碳税中心Carbon Tax Center在假设每排放一吨碳的税费为50美元之基础上确定了褐煤、原油等几类燃料的碳税比率等。对于产品低碳度,企业可通过碳标签或财务报表向社会公布*在法国2011年7月1日正式实施的“新环保法案”之中,已经强制性要求市场上销售的产品须披露相关的环境信息,其中包括了碳信息。我国深圳证券交易所也于2006年9月25日在其所发布的《深圳证券交易所上市公司社会责任指引》中鼓励上市公司积极披露社会责任报告,其中包括低碳项目。截至2008年6月1日,有47家上市公司在其报表中披露了社会责任报告。参考黄婷婷.“低碳经济和企业社会责任”系列(四):论上市公司财务报表披露低碳信息的必要性,国际经济法网,http://ielaw.uibe.edu.cn;另外本文假定补贴将来源于政府从征收的碳税中按一定比例所抽取的一部分。

假定政府与企业之间信息是完全的,那么综上所述,整个事件的过程为:

政府先行,它能估计到不同税率范围内企业的最优的碳排放决策;而企业基于已经制定的最优产品定价并根据已知的所有可能的碳税突税率范围制定不同的排放策略,以使自身利润最大化;政府根据企业的各个应对策略实施最有利于社会福利的碳税税率。

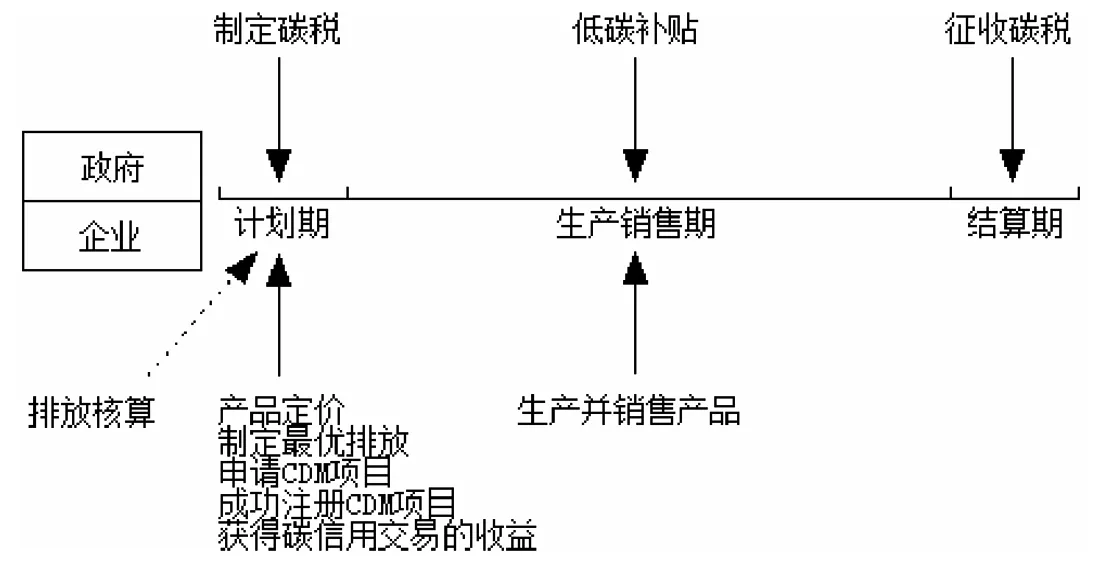

计划生产周期开始后,消费者在市场上购买该类产品时得到政府补贴。周期过后企业完成自己制定的碳排放目标并向政府缴纳规定的碳税。事件顺序如图1所示。

图1 政府碳排放管制下企业加入CDM项目流程

假定图1中的排放量由可信赖的国际第三方监督机构核算,因此忽略政府对企业排放的监控成本。

3 模型

根据第2节的假定,虽然整个例子是多期过程,但依据假定政府与企业在计划期已经掌握收益与支出,因此本文将模型简化为单期过程。具体参数假设见3.1节。

3.1 参数说明

3.2 消费者决策

3.2.1 需求量

设定市场上存在一类低碳意识为δ的消费者,他对购买低碳与非低碳产品持无差别态度。那么有如下等式:

(1)

同时假定市场上消费者低碳偏好呈均匀分布,那么根据上式可得下列需求函数:

(2)

显然,因为市场上可忽略同类产品的竞争,因此很直观地看到,产品价格等仅与消费者低碳意识及产品低碳程度等相关。

3.2.2 消费者效用

消费者效用如下式:

(3)

3.3 企业决策

厂商利润函数为

(4)

约束表明企业通过CDM得到先进的减排技术之后,项目总目标碳排放量不会高于企业申请项目时被核定的初始碳排放量。式中第1项表示低碳产品收益;式中第2项表示接受发达国家投资时的技术改进成本,参考经典的AJ模型,假设其为二次形式*同样朱庆华的研究中也引用这一成本函数[26][28];第3项为项目完成后企业所获的碳交易收益,其中em-ec即为碳信用;最后一项表示上缴的碳税。模型相关细节可参考Boyce的研究[29]。在方程具体形式上本文借鉴了Bansala et al.[30]及朱庆华[26]的研究。

假定垄断企业先制定价格,由F.O.C可知其最优决策为:

(5)

由(5)易得下述较为直观的结论:

若消费者对低碳产品的认知程度、政府对企业的税收等越高,企业对低碳产品的定价将越高。

关于碳排放量决策,因为是政府先行的Stackelberg博弈,所以在逆向求解原问题的同时应先考虑政府碳税决策。

将(5)代入(4)得企业利润目标函数(6)式,求最优排放决策。

(6)

(7)

试比较其与企业最小可能碳排放量的差值:

(8)

此时只须比较ec=el与ec=em两种情况下利润的大小。将其分别带入目标函数(6)并求差,当∏-∏>0时,t的取值范围为:

(9)

3.4 政府决策

政府在预计到自己所制定的税率将引起不同的企业碳排放决策时,将据此以社会福利最大化为目标制定碳税税率t。已知可能的企业最优排放为三种,即最大、最小及稳定点解,分别讨论对上述三类决策时的最优碳税决策:

已知社会总福利目标函数为:

(10)

(1)对于最大碳排放量,存在以下性质:

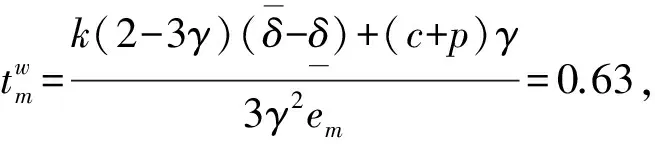

性质1 最大碳排放量下,存在最劣政府碳税税率:

(11)

使得社会福利最小。其中下标“m”表示此时企业碳排放量为最大,上标“w”表示最劣。

性质1证明

根据性质1易知,政府针对企业的最大碳排放量在下述范围内存在最优决策:

(2)对于最低碳排放量,存在以下性质

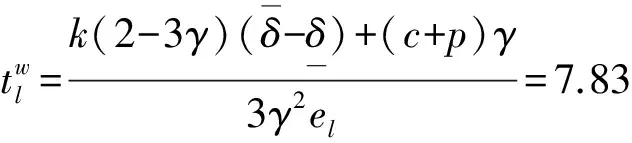

性质2 最低碳排放量下,同样存在最劣政府碳税税率

(12)

其中,下标“l”表示企业实施最低碳排放量。性质2证明方法同性质1,从略。

根据性质2,政府针对企业的最低碳排放量在下述范围内存在最优决策

(13)

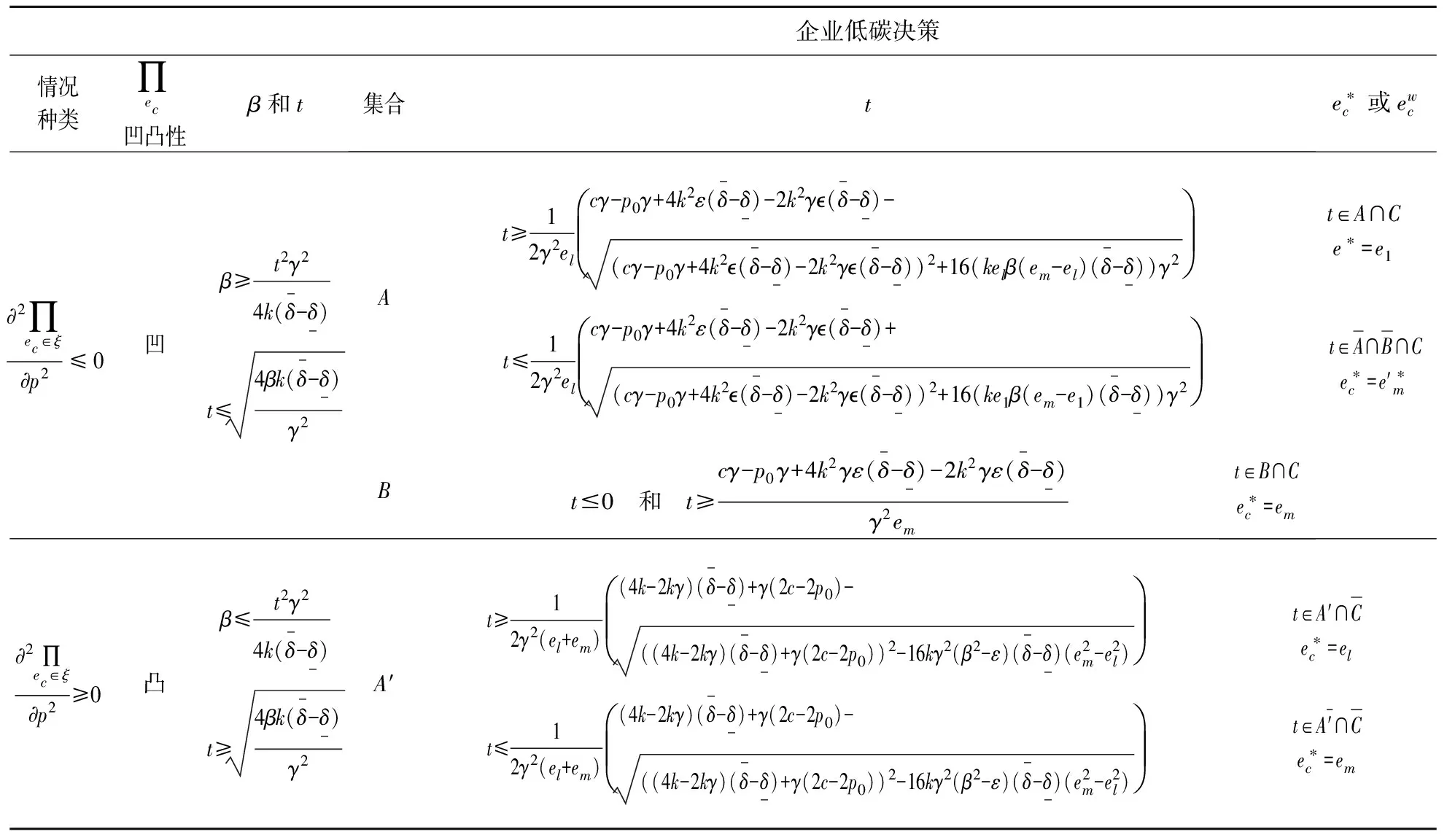

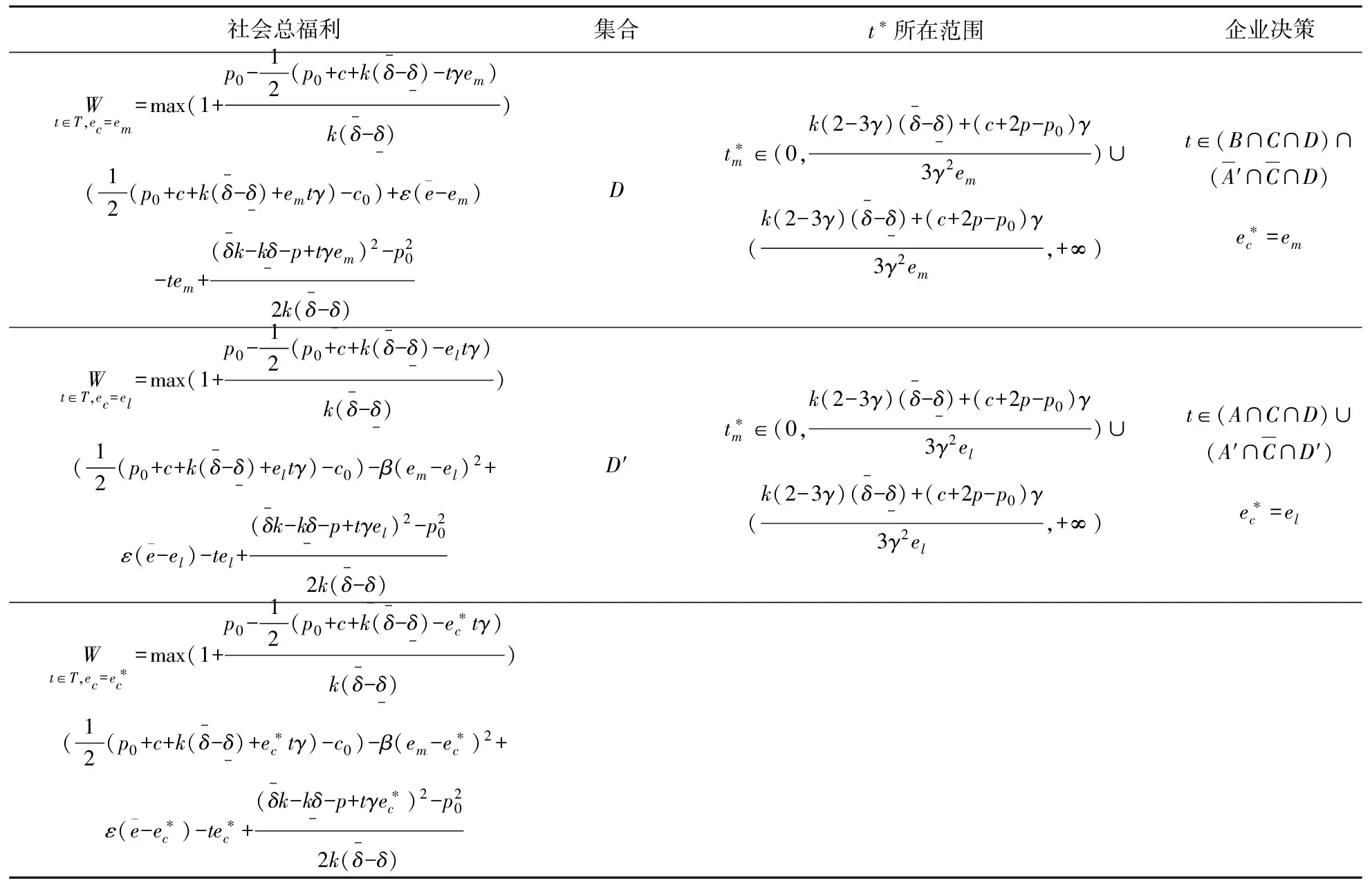

此时企业决策由(7)式表达,代入(13)式发现很难找到封闭解,因此本文将此处结论连同上述性质一起置于算例部分进行分析。表1、表2分别总结了企业在预计政府碳税策略时的碳排放决策以及预计到企业策略的政府碳税税率决策。

表1 企业决策

表2 政府决策

4 算例分析

下面针对已建立的模型及相关的性质与结论进行算例分析。数据来源非真实,具体如下:

4.1 企业决策

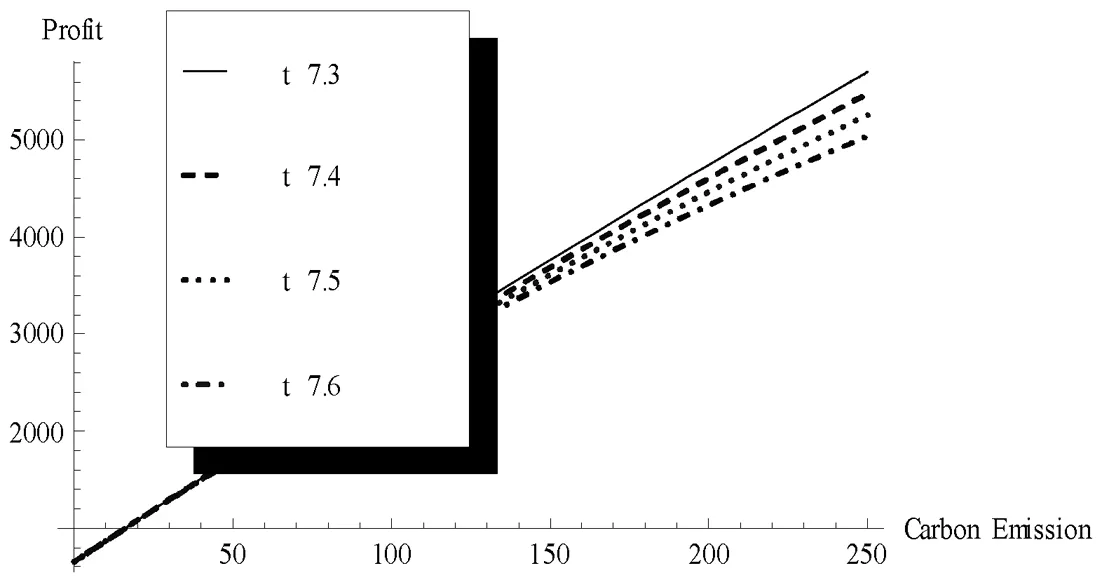

图2(c) 不同碳税税率下不同碳排放量对利润的影响

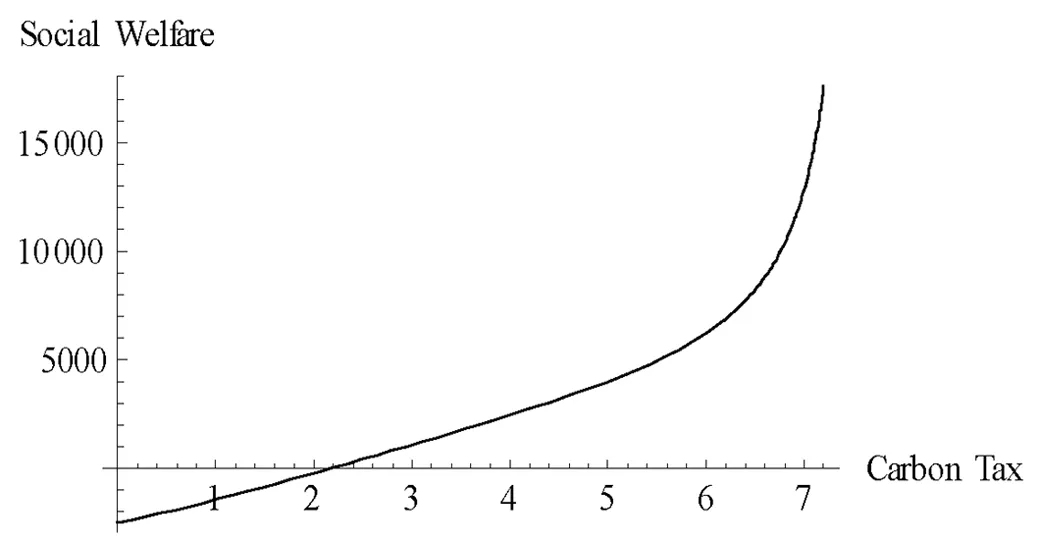

从图3(a)来看,当碳税处于范围[0,7.2]内时,理论最优碳排放量存在一个最低值;

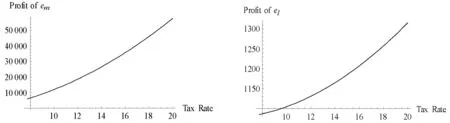

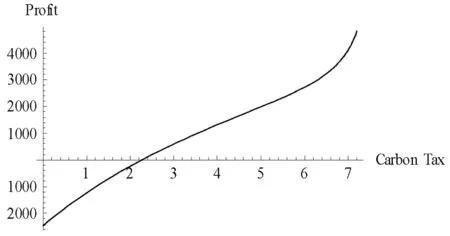

图3(b)说明,碳税的提升将有利于企业赢利。从图3(c)来看,较高的税率将带来较高的利润水平。结合图3(a)、3(b)知一定范围内的碳税不仅有利于环境保护而且能提升企业的赢利能力。

图3(c) 不同碳税率下碳排放量对企业利润的影响

图4(a) 最高排放em对碳税t∈[7.75,20] 图4(b) 最低排放em对碳税t∈[7.75,20]

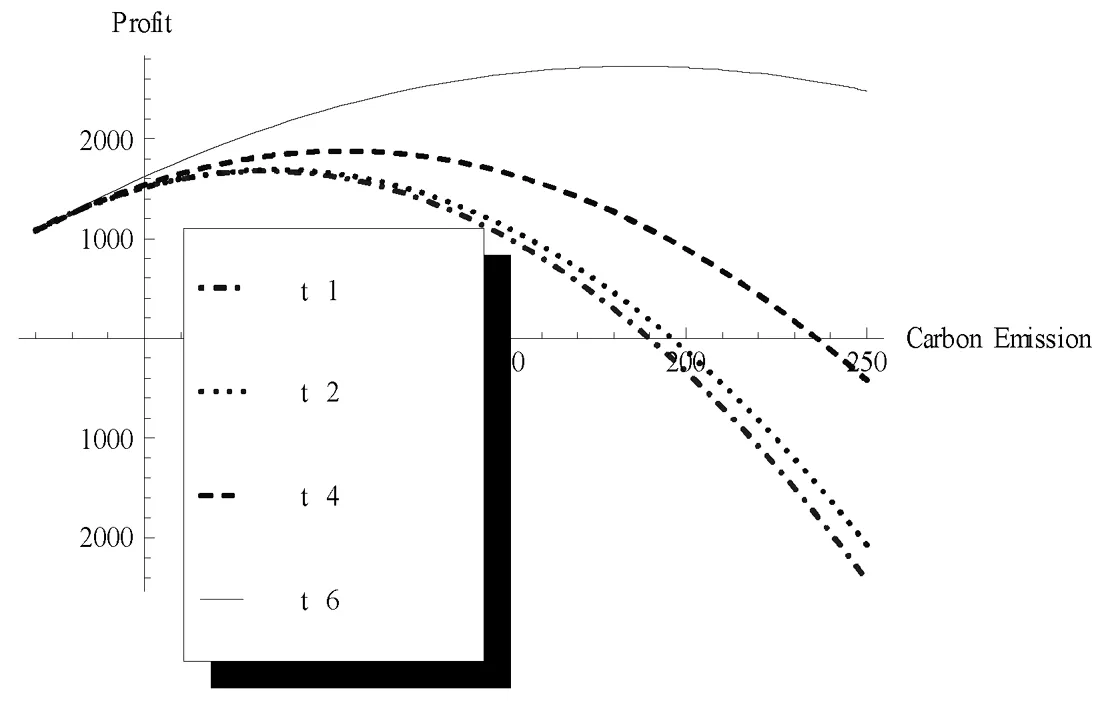

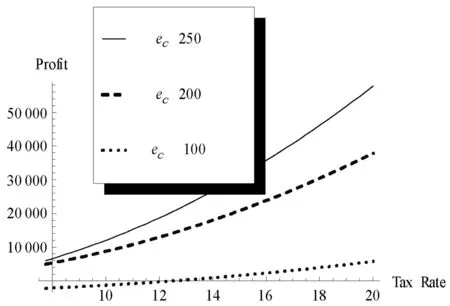

图5描述了不同大小碳排放量下,t∈[7.75,20]时企业利润的变化率。从中得知,碳排放量越大,不仅利润越高,而且其增长边际将随着碳税的增长而加大。

可见,若存在低碳产品补贴,政府提高碳税税率对企业减排效果不明显。

4.2 政府决策

(1)最大碳排放量

图5 ec=250,200,100对t∈[7.75,20]的变化

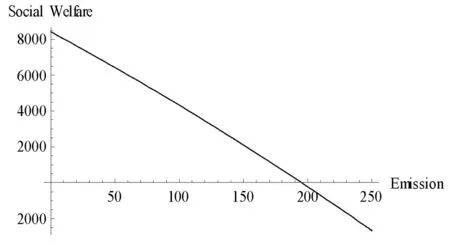

图6 最劣碳税下社会福利对碳排放量变化趋势

(2)最低碳排放量

图7 t∈[0,7.2]时社会总福利对碳税的变化情况

图8 t∈[0,7.2]时企业利润对碳税的变化情况

5 结束语

本文建立了以政府为领导者,垄断企业为跟随者的关于碳排放量与碳税决策的斯坦克尔伯格博弈模型。企业最优定价反应了低碳产品价格与消费者对该类产品的认知以及政府碳税税率之间的关系。对企业碳排放决策的分析可知,在已知最优定价的情况下,面对可能的不同碳税水平,企业将实施不同的碳排放策略,以使自己在CDM项目中的自身利润最大化。在预计到企业的三类不同的目标碳排放量时,政府将制定对应的碳税税率,使得总福利达最大化。在对政府目标函数性质的讨论时本文得到了一些有价值的结论。文章的不足之处在于,一方面,消费者愿意为低碳产品多支付的边际价格比较主观,应是一个较难衡量的值;另一方面,本文所设情景为垄断企业与政府间的博弈,具有一定的局限,在未来的研究中还可考虑多个企业的情况。

[1] Matthew Mendis and Keith Openshaw. The clean development mechanism: making it operational[J]. Environment, Development and Sustainability, 2004 6: 183-211.

[2] Tauna Szymanski. The clean development mechanism in China[C]. The China Business Review; Nov/Dec 2002; 29, 6.

[3] 张芳,邹俊.碳交易背景下我国CDM项目发展问题研究[J].商业时代,2011,(18):114-115.

[4] Hayami, Hitoshi; Nakamura, Masao; Yoshioka, Kanji. A joint japan-China research project for reducing pollution in China in the context of the kyoto protocol clean development mechanism: case study of the desulfurdized bio-coal briquette experiments in Shenyang and Chengdu[J]. Managerial and Decision Economics; Mar-May 2003; 24, 2,3.

[5] Zeng Shaojun. Study on the paths of Chinese chemical industry against global climate change—exampled by clean development mechanism (CDM)[J]. Canadian Social Science Vol.4 No.6, 1- 8.

[6] Qishe Yan, Changbo Zhou, Peng Qu, Rui-qin Zhang. The promotion of clean development mechanism to cement industry capturing waste heat for power generation in China[J]. Mitig Adapt Strateg Glob Change, 2009, 14: 793- 804.

[7] 王家玮,伊藤敏子.碳贸易价格风险变动趋势与我国CDM发展策略[J].国际贸易问题,2011(10):107-115.

[8] 李鱼,张钊,张阳,周都峰.基于循环经济的新农村建设CDM项目碳汇优化模型研究[J].安徽农业科学,Journal of Anhui Agri.Sci.2011, 39(33):20484-20486.

[9] 武汉美,邹云.考虑CDM的分时电价建模与理论分析[J].控制工程,2011(6):858- 860,1000.

[10] Douglas R. Brown, paul dettmann, tony rinaudo, hailu tefera, assefa tofu. poverty alleviation and environmental restoration using the clean development mechanism: a case study from humbo, ethiopia[J]. Environmental Management, 2011, 48: 322-333.

[11] Patrick Karani, Mandla Gantsho. The role of development finance institutions(DIFs)in promoting the clean development mechanism(CDM)in africa[J]. Environment, Development and Sustainability, 2007, 9: 203-228.

[12] Amornwan Resanond, Thanwa Jittsanguan, Damrong Sriphraram. Company’s competitiveness enhancement for thai agribusiness through the clean development mechanism(CDM)under the kyoto protocol[J]. Journal of Sustainable Development, 2011, 4(2): 80-90.

[13] Nhan Nguyen T. Minh ha-duong, sandra greiner and michael mehling. improving the clean development mechanism post-2012: a developing country perspective[J]. Carbon & Climate Law Review : CCLR4. 1 2010: 76- 85.

[14] 娄韦,李萌.低碳经济规划——理论·方法·模型[M].北京:社会科学文献出版社,2011:73-74.

[15] Jan Abrell. Regulating CO2emissions of transportation in europe: a CGE-analysis using market-based instruments[J]. Transportation Research Part D, 2010, (15): 235-239.

[16] Cheng Lee F, Sue Lin J. Charles Lewis. Analysis of the impacts of combining carbon taxation and emission trading on different industry sectors[J]. Energy Policy, 2008, (36): 722-729.

[17] Buchanan J M. External diseconomies, corrective taxes, and market structure. American Economic Review, 1969, 59: 174-177 .

[18] Misiolek, Walter S. Effluent taxation in monopoly markets[J]. Journal of Environmental Economics and Management, 7. 2 (Jun 1980): 103.

[19] Barnett A H. The pigouvian tax rule under monopoly. The American Economic Review, J. Environ. Econ. Manag, 1976, (3): 69-79.

[20] 肖江文,罗云峰,赵勇,岳超源.寡头垄断条件下环境污染税收的博弈分析[J].系统工程,2001,(2):29-32;

[21] 王芳,陈阵.投资回报率价格管制方式下自然垄断企业与政府的博弈研究[J].价格理论与实践,2006,(10):41- 42.

[22] 朱永彬,刘晓,王铮.碳税政策的减排效果及其对我国经济的影响分析[J].中国软科学,2010,(4):1-9,87.

[23] 庞晶,李文东.低碳消费偏好与低碳产品需求分析[J].中国人口·资源与环境,2011,(9):76- 80.

[24] Chuanyi Lu, Qing Tong, Xuemei Liu. The impacts of carbon tax and complementary policies on Chinese economy[J]. Energy Policy, 2010, (38): 7278-7285.

[25] Wang Lina. Carbon tax policy and technological innovation for low-carbon emission[J]. Management and Service Science(MASS), 2011, Intenational Conference, Wuhan, 12-14Aug. 2011: 1- 4.

[26] 朱庆华,窦一杰.基于政府补贴分析的绿色供应链管理博弈模型[J].管理科学学报,2011,(6):86-95.

[27] 杨家威.低碳经济中政府补贴的博弈分析[J].商业研究,2010,(8):109-112.

[28] D’Aspremont C, Jacquemin A. Cooperative and noncooperative R&D in duopoly with spillovers[J]. American Economic Review, 1988, 78(5): 1133- 1137.

[29] John Boyce R, Gregory Goering E. Optimal taxation of a polluting durable goods monopolist[J]. Public Finance Review 1997 25: 522-541.

[30] Sangeeta Bansala and Shubhashis Gangopadhyay. Tax/subsidy policies in the presence of environmentally aware consumers[J]. Journal of Environmental Economics and Management, 2003, (45): 333-355.

[31] Wiedmann T, Minx J. A definition of carbon footprint. In: Pertsova, C. (Ed.), Ecological Economics Research Trends[J]. Nova Science, Hauppauge, NY, 1e11.

[32] Subramanian Senthilkannan Muthu, Y. Li*, J.Y. Hu, P.Y. Mok. Carbon footprint of shopping(grocery)bags in China, Hong Kong and India[J]. Atmospheric Environment, 2011, (45): 469- 475.

Research on the Monopolistic Firm’s Optimal Pricing, Carbon Emission Strategies and Governmental Pptimal Carbon Taxation in the Context of CDM Mechanism

MA Qiu-zhuo1, SONG Hai-qing2

(1.CollegeofEconomicsandManagement,SouthChinaAgriculturalUniversity,Guangzhou510642,China; 2.LingnanCollege,SunYat-SenUniversity,Guangzhou510275,China)

A single-period Stackelberg game between a monopolistic manufacturer that is going to implement the CDM project and the government is considered. In order to control the carbon emission, the government as the leader has to decide the carbon tax rate. Accordingly, the company as the follower needs to optimally determine the total emission quantity during the project cycle. Before that, the company with the profit maximization objective needs to decide the price of its low-carbon product when facing different customer’s low-carbon preferences. Then, based on different scenarios of the taxation level, the company decides the emission over the project cycle. The analysis shows that, the pricing level is affected by the tax rate as well as the low-carbon preference. For the emission, according to different tax levels, there exist the lowest, highest margin solutions and the stable point solution. The analysis is theoretically addressed on behalf of the optimal solutions against different taxation levels, and some decision-making suggestions are presented by the numerical study.

low-carbon; CDM; carbon tax; carbon emission; carbon trading

2014- 01- 02

国家自然科学基金资助项目(71171205);华南农业大学校长科学基金、新学科扶持基金

马秋卓,男,博士研究生,讲师,研究方向:低碳生产与运作、多目标优化、有机农业。

C935

A

1007-3221(2015)06- 0261-11

10.12005/orms.2015.0221

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

煤气与热力(2021年6期)2021-07-28 07:21:40

河北环境工程学院学报(2021年1期)2021-03-19 08:42:32

高师理科学刊(2020年2期)2020-11-26 06:01:08

西夏学(2016年1期)2016-02-12 02:23:30

——《2013年中国机动车污染防治年报》(第Ⅱ部分)

环境与可持续发展(2014年1期)2014-08-14 03:48:20

中国航海(2014年1期)2014-05-09 07:54:34

电力工程技术(2014年1期)2014-03-20 14:19:09

现代营销·经营版(2011年2期)2011-05-14 14:54:51