考虑质物耗损的银行存货质押融资决策研究

2015-06-07 11:18:15潘永明

运筹与管理 2015年6期

潘永明, 倪 峰

(天津理工大学 管理学院, 天津 300384)

考虑质物耗损的银行存货质押融资决策研究

潘永明, 倪 峰

(天津理工大学 管理学院, 天津 300384)

在存货需求随机波动下,为研究存货耗损对存货质押融资过程中各方决策的影响,构建由银行、中小企业和第三方物流企业(Third-Part Logistics, TPL)组成的存货质押融资系统。在考虑银行下侧风险控制和企业还贷能力下,以实现银行利润最大化为目标建立模型。分析初始耗损率、激励因子、耗损改善因子和市场需求对质押率和银行利润的影响。研究表明:(1)银行利润与质物耗损率呈负相关,银行有激励TPL提高服务水平,降低耗损率的动力。(2)银行激励TPL降低耗损率有助于银行提高质押率并拓宽质物的选择范围。(3)仅当初始耗损率超过一定限值时,银行激励带来的额外收益才会高于激励成本。最后通过数值实验进行验证,从而为银行的存货质押融资决策提供指导。

物流金融;存货质押融资;耗损率;质押率;耗损改善激励

0 引言

中小企业为社会提供了大量的工作岗位,创造的服务价值和最终产品相当于国内生产总值的60%左右,纳税额约占国家税收总额的50%左右,是国民经济发展的中坚力量[1]。然而这些企业面临的融资难题日益凸显。原因主要是中小企业缺乏不动产或第三方担保,信用评级低,按照常规方式很难获得银行的信贷支持。但是这些企业一般拥有大量原材料、产品或产成品等闲置的动产资源。基于此,为解决中小企业融资难题,中国人民银行推出动产质押融资方式[2],而存货质押融资业务就属于物流企业参与下的一种动产质押融资方式[3]。

在实际运作中,随着存货质押业务的不断开展,银行面临的风险日益凸显。如:(1)质物在质押期间耗损的风险;(2)TPL对质物的仓储和监管不力等风险。控制好贷款风险是存货质押融资业务得以顺利开展的首要前提,而作为存货质押的关键决策指标——质押率,在银行贷款收益和风险控制等方面起着至关重要的作用[4]。

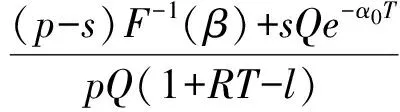

近年来,国内外学者对存货质押融资中的质押率决策问题主要从市场不确定性和贷款企业自身能力等角度进行了探讨。在考虑市场不确定因素下,文献[5,6]考虑了质物价格随机变动下的质押率确定问题。李毅学等引入下侧风险规避约束,分别研究了存货价格波动规律呈随机性和季节性两种情况下的质押率决策问题[7,8]。袁军对中国东方丝绸坯布市场进行实证研究,指出考虑存货质物市场的结构突变和流动性风险可以更准确地确定存货质押率[9]。于辉和甄学平建立了基于Stackelberg博弈理论和VaR方法的供应链单周期报童模型,分别研究了银行追求利润最大化和权衡风险收益两种情形下的质押率决策[10]。张钦红和赵泉午考虑了存货需求随机波动下的银行质押率决策问题,指出银行在风险中性时的质押率高于在风险厌恶和损失规避偏好下的质押率[11]。

在考虑贷款企业自身能力下,Buzacott和Zhang首次将企业面临的资金约束问题引入企业的库存管理和生产决策,分析了其对银行和企业盈利率的影响,探讨了银行利率和质押率之间的关系[12]。易雪辉和周宗放运用剩余产品回购率的大小来表征供应链的上游核心企业对下游中小企业存货质押融资行为的担保程度,模型化了银行的存货质押融资决策[13]。

上述文献针对存货质押融资业务中银行面临的风险展开研究,然而均未考虑质物耗损和TPL保管监管服务对银行质押率的影响。由于动产质权的内容在于留置质物,并在债务人不履行债务时以质物的价值优先受偿,而作为存货质押担保的核心——质物,其在贷款期末的价值直接关系到贷款风险的大小。因此质物的耗损一直是银行在评估质物时考虑的关键指标之一。何明珂和钱文彬指出质物风险是影响中小企业信用的重要指标之一,而提高质物抗耗损能力有助于企业降低质物风险[14]。文献[15,16]则研究了易腐品的耗损率对其定价决策的影响。

在银行对TPL实施激励的研究中,文献多针对第三方物流监管中的委托代理[17]和信息不对称[18,19]展开研究,然而少有考虑银行激励TPL降低耗损率的问题。

基于此,本文的研究内容主要包括以下两方面:

(1)在市场需求随机波动下,考虑存货会发生一定耗损的情况下,研究银行在下侧风险控制约束下的最优融资质押率决策,分析耗损率对银行利润的影响。

(2)在银行对TPL实施激励下,研究激励系数与耗损率的关系,探讨激励TPL加大保管力度,实现银行利润最大化的最优决策。

1 模型描述与基本假设

1.1 符号说明

图1 存货质押流程图

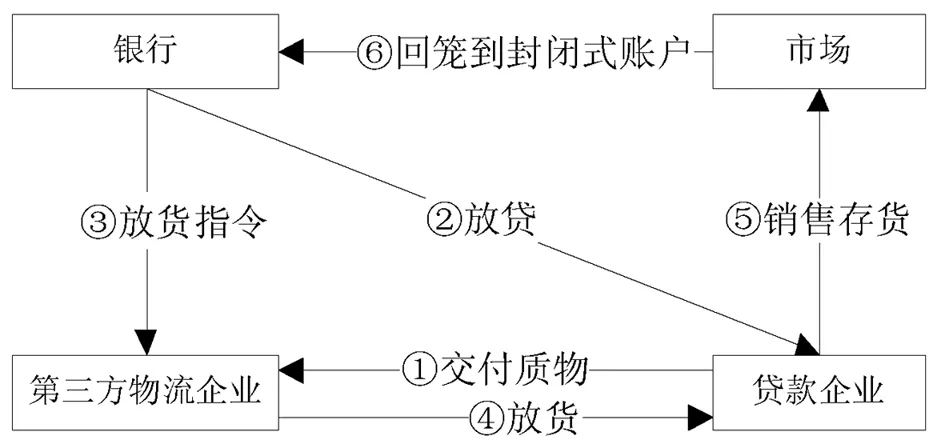

1.2 问题描述

如图1所示,①在期初t=0时刻,企业向银行提出存货质押申请,按照银行要求将数量为Q,销售单价为p的存货交给TPL监管。②银行对质物进行评估,设定质押率ω,贷款ωpQ给企业并为此业务开设一个封闭式的还款账户。

③在期末t=T时刻,企业向银行出示市场订单,银行参考订单向物流企业发出放货指令。④TPL根据银行指令放货给企业。⑤企业销售该存货。⑥货款回笼到银行开设的封闭式账户。当期末销售收入与未售质物的残值之和大于贷款本息和,企业选择如期还贷;否则,企业选择违约,银行将剩余质物以单价s处理掉,收回封闭式账户中的资金和剩余质物残值。

2 银行不对TPL实施激励下的质押率研究(Model 1)

2.1 目标方程建立

在t=0时,I(t)=Q,在考虑存货会发生耗损的情况下,库存与时间满足如下关系[10,21]:

(1)

解常微分方程(1)得

I(t)=Qe-α0t

(2)

在期末银行的收入分为两种情况,第一种是企业如期还款,银行收回贷款本息和;第二种是企业无法如期还本付息,银行只能收回封闭式账户中的资金和剩余质物残值。

则银行的期末预期收益为

πL=min{ωQ(1+RT),min{ξ,I(T)}p+max{I(T)-ξ,0}s}-ωQp(1+rT)

(3)

2.2 约束方程建立

①银行在设置质押率ω时,必定要考虑在贷款期末,企业正常销售所有质物能支付银行贷款,即

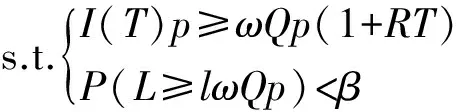

I(T)p≥ωQp(1+RT)

(4)

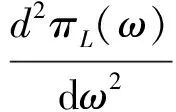

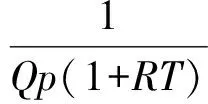

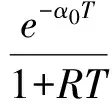

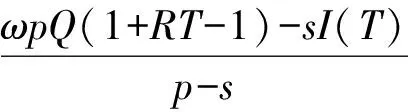

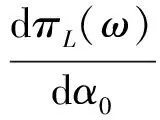

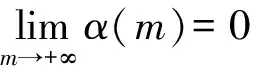

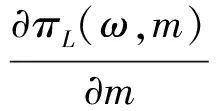

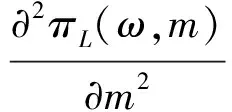

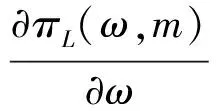

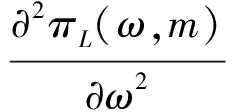

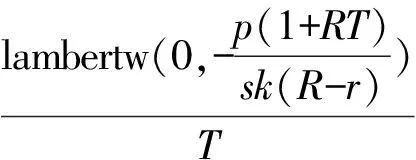

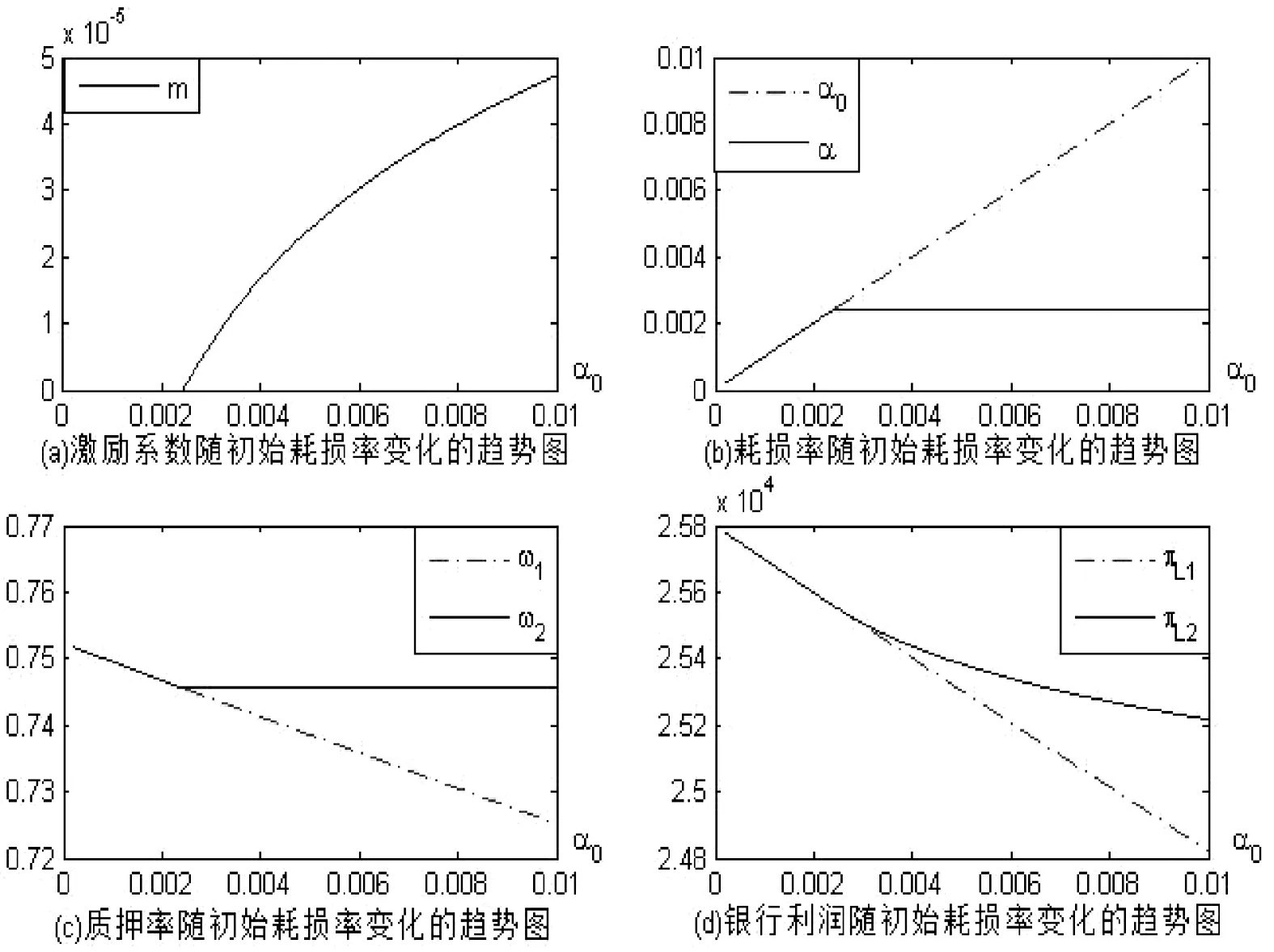

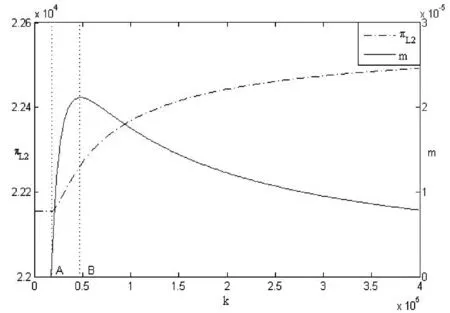

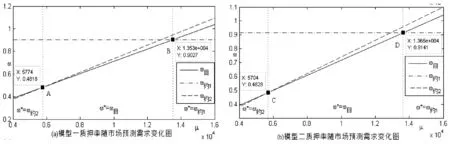

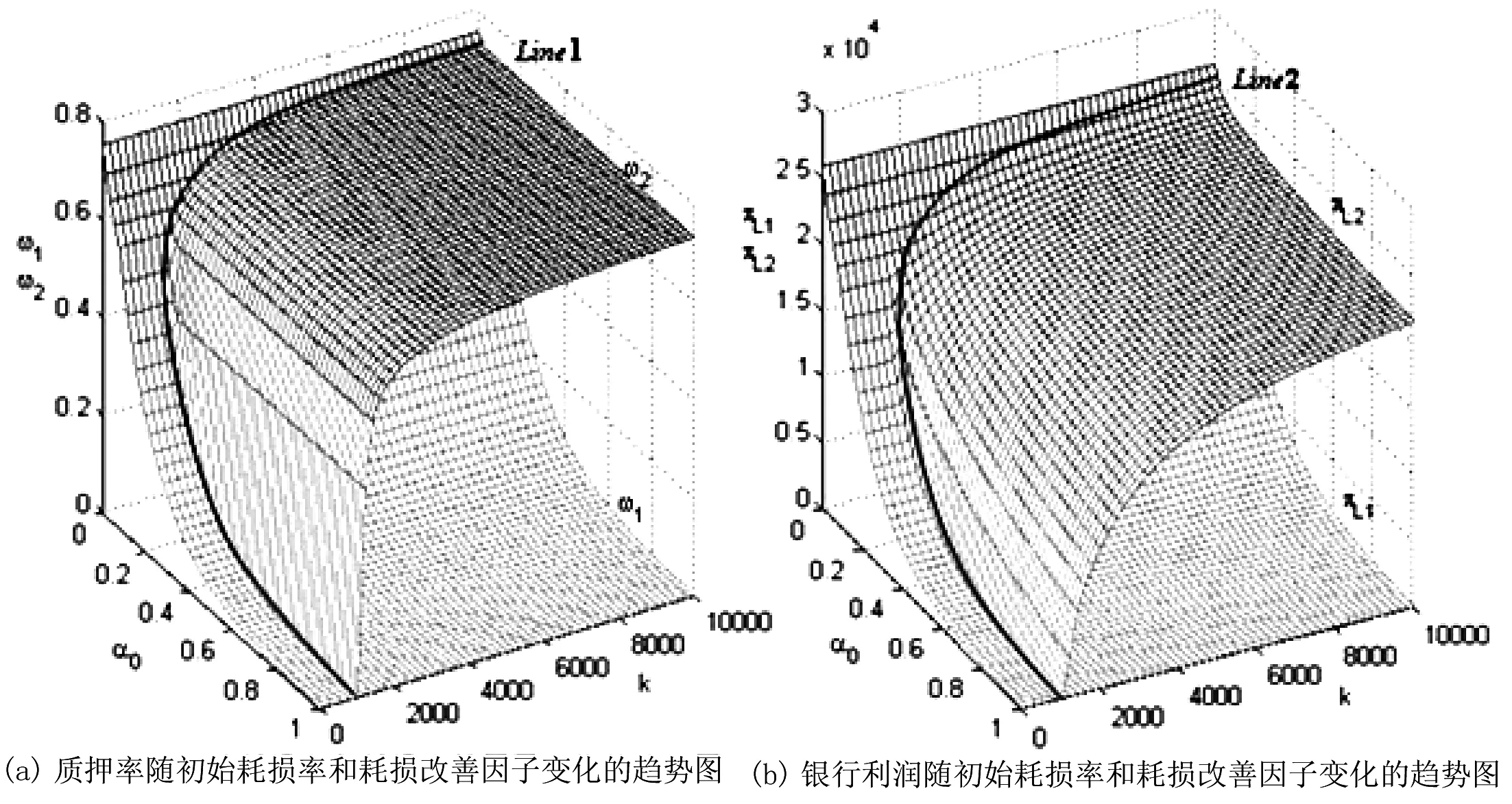

②VaR风险控制。贷款损失额为L,L为期末企业不违约时银行收回的资金与期末企业违约时银行所得资金之差。l为银行确定的最大贷款损失度,则银行愿意承受的最大贷款损失等于l乘以质押贷款ωQp,即lωQp,0 L=ωpQ(1+RT)-{pξ+s[I(T)-ξ]} (5) 综合(3)~(5)式可得银行质押率决策模型为 (6) 2.3 模型化简 2.3.1 目标方程化简 假设期末质物的市场需求为ξ,企业通过比较期末正常销售与未售质物残值收入之和(即min{ξ,I(T)}p+max{I(T)-ξ,0}s)与需要支付给银行的本息和(即ωQp(1+RT)),决定是否还贷。 令min{ξ,I(T)}p+max{I(T)-ξ,0}s=ωQp(1+RT),由(4)式知若上述等式成立,则必定有ξ≤I(T),等式化简为ξp+(I(T)-ξ)s=ωQp(1+RT)解得 (7) ①若ξ≥ξ0, 则min{ξ,I(T)}p+max{I(T)-ξ,0}s≥ωQp(1+RT),企业可以如期归还银行贷款。银行的条件收益为银行收回的利息与资金成本之差。 π1=ωQp(RT-rT)(1-F(ξ0)) (8) ②若ξ<ξ0,则min{ξ,I(T)}p+max{I(T)-ξ,0}s<ωQp(1+RT),企业选择违约。银行只能收回企业的销售收入与未售质物的残值。 (9) 综合以上两种情况,银行的期望收益为πL=π1+π2 (10) 2.3.2 约束方程化简 ①I(T)p≥ωQp(1+RT)化简为 e-α0T≥ω(1+RT) (11) ②P(L>lωQp)≤β化简如下 P(ωpQ(1+RT)-{pξ+s[I(T)-ξ]}≥lωpQ)≤β (12) 综合(10)(11)(12)式,化简后的模型为Model 1如下 (13) 2.4 模型求解与结论 证明 ①目标方程对ω求一阶导和二阶导如下 (14) (15) 二阶导数(15)式恒小于零,可知πL(ω)是关于ω的凸函数。令一阶导数(14)式等于零,求得 (16) ②解约束方程e-αT≥ω(1+RT)得 (17) (18) 综合(16)(17)(18)求解模型得 (19) 结论2ω*关于α0(0≤α0≤αmax)单调递减。质物初始耗损率α0越高(低),银行决策的最优质押率ω*越低(高)。当α0=0时,ω*取得最大值 该结论说明较低的耗损率有助于企业获得更多的质押贷款,企业有降低耗损率的潜在动力。 结论3 银行利润与质物的初始耗损率呈负相关。 证明 对(13)式的目标方程对初始耗损率α0求一阶导数得 所以银行利润与质物的初始耗损率呈负相关。 由结论3可知: ①在TPL保管、监管能力较低时,银行为了规避风险,更倾向于选择钢材、煤炭等耗损率低的产品作为质物,然而这会大大缩小质物的选择范围,不利于更广泛的中小企业获得贷款资格,同时也限制了银行的盈利能力,因此银行和企业均有降低耗损率的动力。 ②银行可以考虑激励TPL加大质物的保管监管力度,降低耗损率,从而提高利润。 基于此,下面讨论银行激励TPL提高服务水平的最优决策。 假设质物的耗损率降低到α(m),银行激励TPL所花费的成本为c(c≥0),且c=QpTm,m为激励系数,m≥0;α(m)满足二阶连续可导,且α(m)还应具有以下性质[22]: ①α′(m)≤0,表示耗损率随激励程度的增加而降低; ②α′′(m)≥0,表示降低耗损率的边际成本递增; ③α(0)=α0,表示银行不实施激励措施时,质物的耗损率是α0; 根据以上性质,可设耗损函数为α(r1)=α0e-km,简写成α=α0e-km,k为耗损改善因子,表示银行对TPL实施激励时,质物的耗损改善程度,k>0。可见该函数符合对于耗损函数的基本性质假设。建立银行决策模型Model 2如下: (20) 结论4 期末需求服从一般分布,银行的最优决策为(ω*,m*),其中 证明 目标方程分别对ω,m求一阶导、二阶导,得 (21) (22) (23) (24) 由于α0e-kmT=αT<αmaxT<1,(22)式恒小于0,显然(24)式恒小于等于0。令(21)式和(23)式等于0,联立解方程组得 约束方程的求解同(17)和(18)式。模型的最优解(ω*,m*),其中 Lambertw( )是欧米加函数。 下面运用Matlab7进行模拟仿真,主要分析质物的初始耗损率、耗损改善因子和期末需求对银行贷款决策的影响。 变量赋值:假设SME企业将数量Q=10000,单位售价p=120,单位残值s=50的存货交予银行ABC指定的第三方物流企业ZC监管,向银行申请贷款周期 T=6个月的商业贷款。资金收益率R=1.25%/月,银行的资金成本率r=0.75%/月,存货的耗损改善因子k=30000。期末质物的市场需求ξ服从正态分布N(μ,σ2) ,其中μ=9000, σ=2000。风险控制指标l=0.1,β=0.01。 ①初始耗损率α0取值0~0.1,步长为0.002。得到的部分仿真结果见表1。 表1 各参数随初始耗损率变化表 从表1我们看出随质物初始耗损率增加,银行利润降低,表明银行有激励TPL降低耗损率的潜在动力。随着质物初始耗损率增加,为了控制耗损率在一个合理范围内,银行有提高激励系数的趋势。 图2 激励系数、耗损率、质押率和利润随初始耗损率变化的趋势图 图3 银行利润和激励系数随耗损改善因子变化的趋势图(Model 2) 从图2看出,当初始耗损率(图2(b))很低时,降低耗损率付出的激励成本高于增加的利润,银行不实施激励;当初始耗损率足够大时(本算例中α0>0.0029),银行将采取激励,将耗损率和质押率都控制在一个合理的范围(图2(b)(c))。随初始耗损率增大,激励力度增强(图2(a)),激励效应对银行利润(图2(d))的影响将越来越显著。 ②控制参数α0=0.005不变,改变耗损改善因子k,其余变量与上述变量赋值一致,得出图3如下。 从图3可以看出,当k ③假设参数α0=0.005 , k=30000不变,其余变量见变量赋值,改变市场预测的u,得出图4如下。 图4 质押率随市场预测需求变化图 图4(b) ω目、ω约1、ω约2分别对应Model2中目标方程,约束方程1,约束方程2。ω*=min{ω目2,ω约1,ω约2},也即是 解释同图3(a)。C(D)点的质押率要高于A(B)点的质押率,说明银行对TPL实施激励可以降低质押率对质物市场需求的敏感性,可以进一步拓宽质物的选择范围。 ④假设参数α0和k均改变,其余变量见变量赋值,得出图5如下。 图5 质押率和银行利润随初始耗损率和耗损改善因子变化的趋势图 图5曲线Line1和Line2均为银行对TPL实施激励的临界线。仅当激励条件下的利润高于不激励下的利润,银行才会实施激励;当初始耗损率很低或耗损改善因子较小时,银行选择不激励;Line1和Line2左侧分别表示银行不实施激励下质押率和银行利润的变化趋势;Line1和Line2右侧分别表示银行实施激励下质押率和银行利润的变化范围。进一步说,银行为了提高自身在贷款过程中利润,更倾向于选择初始耗损率较低或者可通过激励手段有效控制耗损率的产品作为质物。而对于初始耗损率较高且激励成本过高的产品,银行可以给予融资。然而为了控制贷款风险,质押率会受到极大限制,给企业的贷款额度将很低,大大增加企业的贷款成本。 本文在市场需求随机波动下,建立了一个考虑质物耗损率的由银行、贷款企业和TPL组成的存货质押融资系统。以银行利润最大化为目标,根据银行是否对TPL实施降低耗损率的激励措施设计了两种情境,分析了耗损率、激励因子、耗损改善因子和市场需求与质押率之间的关系,从而得出以下结论: (1)贷款质押率和银行利润都随着存货初始耗损率的增大而减小。该结论验证了银行在开展存货质押融资业务时,倾向于选择那些便于保存、不易变质的质物。 (2)TPL的仓储监管能力直接关系到企业获得贷款的能力。企业应力促银行和TPL保管好质物。 (3)当质物的初始耗损率超过一定限值时,银行激励所带来的收益高于激励成本,银行会采取激励措施以将质物的耗损率控制在一定范围内。 (4)银行通过激励TPL的方式,促使TPL提高质物保管监管能力,进而可以拓宽质物的选择范围,让存货质押融资业务惠及更多企业。 本文旨在对我国存货质押融资业务中影响质物选择的因子——耗损率展开研究,提出银行激励TPL降低质物耗损率的举措,讨论银行开展存货质押业务的最优决策。然而该方法只能在一定程度上缓解企业融资难,融资成本高等问题,有限地扩大了可融资企业的数量,而不能实现辐射所有企业的愿景。后续文章将从企业维度出发,探讨企业的融资需求、贷款额度及融资成本等问题,进而为形成更加健康有序的质押贷款生态提供更加现实的指导作用。 [1] 全国工商联.我国中小企业发展调查报告[C].2011年中国中小企业调研报告,2011.11. [2] 中国人民银行,世界银行集团,国际金融公司中国项目开发部.中国动产担保物权与信贷市场发展[M].北京:中信出版社,2006. [3] 涂川,冯耕中,高杰.物流企业参与下的动产质押融资[J].预测,2004 (5):68-77. [4] 李毅学.委托监管下存货质押融资的关键风险控制指标[J].系统工程理论与实践,2011,31(4):587-598. [5] Jokivuolle E, Peura S. Incorporating collateral value uncertainty in loss given default estimates and loan-to-value ratios[J]. European financial management, 2003, 9(3): 299-314. [6] He Juan, Jiang Xianglin, Wang Jian, et al. VaR methods for the dynamic impawn rate of steel in inventory financing under auto correlative return[J]. European Journal of Operational Research, 2012, 223(1): 106-115. [7] 李毅学,冯耕中,徐渝.价格随机波动下存货质押融资业务质押率研究[J].系统工程理论与实践,2007,27(12):42- 48. [8] 李毅学,汪寿阳,冯耕中.物流金融中季节性存货质押融资质押率决策[J].管理科学学报,2011,14(11):19-32. [9] 袁军.基于结构突变的质押融资业务的质押率实证研究[J].软科学,2010,24(8):127-144. [10] 于辉,甄学平.中小企业仓单质押业务的质押率模型[J].中国管理科学,2010,18(6):104-I11. [11] 张钦红,赵泉午.需求随机时的存货质押贷款质押率决策研究[J].中国管理科学,2010,18(5):21-27. [12] Buzacott J A, Zhang R Q. Inventory management with asset-based financing[J]. Management Science, 2004, 50(9): 1274-1292. [13] 易雪辉,周宗放.基于供应链金融的银行贷款价值比研究[J].中国管理科学,2012,20(1):102-108. [14] 何明珂,钱文彬.物流金融风险管理全过程[J].系统工程,2010,28(5):30-35. [15] Thang Am A, Uthayakumar R. Two-echelon trade credit financing for perishable items in a supply chain when demand depends on both selling price and credit period[J]. Computers & Industrial Engineering, 2009, 57(3): 773-786. [16] Chun-Tao Chang, Jinn-Tsair Teng, Maw-Sheng Chern. Optimal manufacturer’s replenishment policies for deteriorating items in a supply chain with up-stream and down-stream trade credits[J]. Int.J.Production Economics, 2010, 127(1): 197-202. [17] 王勇,徐鹏.考虑公平偏好的委托模式融通仓银行对3PL激励[J].管理工程学报,2010,24(1):95-100. [18] 于萍,徐渝.存货质押三方契约中银行对物流企业的激励[J].运筹与管理,2010,19(3):94-99. [19] 马中华,朱道立.物流企业在存货质押融资中的决策问题研究[J].系统工程学报,2011,26(3):346-351. [20] Biswajit Sarkar. An EOQ model with delay in payments and time varying deterioration rate[J]. Mathmatical and Computer Modelling, 2011, 55(3-4): 367-377. [21] Chung-Yuan Dye. A finite horizon deteriorating inventory model with two-phase pricing and time-varying demand and cost under trade credit financing using particle swarm optimization[J]. Swarm and Evolutionary Computation, 2012, 5: 37-53. [22] 王文辉,冯耕中,苏潇.分散决策下存货质押融资业务的信贷合约设计[J].复旦学报:自然科学版,2008,47(2):266-272. Research on Bank’s Decision of Inventory Financing Considering Inventory Deterioration PAN Yong-ming, NI Feng (SchoolofManagement,TianjinUniversityofTechnology,Tianjin300384,China) To study the impact of inventory deterioration on the decision-making parties under stochastic demand, an inventory financing system composed of a single bank, a small and medium enterprise and a third-party logistics enterprise(TPL)is established. In considering the downside risk constraint of the bank and repayment capacity of enterprise, a model is constructed with the target of bank’s profit maximization. The effects on loan-to-value ratio and profit of bank, initial deterioration rate, incentive coefficient, deterioration reducing coefficient and market demand, are analyzed through rich mathematical methods. The research conclusions are as follows. (1)Bank’s profit is negatively correlated with inventory deterioration rate. Bank will have an incentive to drive TPL to improve service levels and reduce the deterioration rate.(2)It is good for the bank to improue the loan-to-value ratio and enrich the selection of pledges that the bank motivates TPL to reduce deterioration rate. (3)Only when the initial deterioration rate exceeds a certain limit, will the additional revenue be higher than incentive costs brought by bank’s incentive behavior. Finally, the numerical study demonstrates the above conclusions. It provides insight for the bank’s inventory financing decision. logistics finance; inventory financing; deterioration rate; loan-to-value ratio; deterioration reducing incentive 2014- 01- 08 国家社科基金资助项目(11BGL023) 潘永明(1963-) ,男,江苏南通人,教授,硕士生导师,研究方向: 区域经济、金融物流;倪峰(1989-) ,男,湖北黄冈人,硕士研究生,研究方向: 物流金融。 F224;F272.3 A 1007-3221(2015)06- 0233- 09 10.12005/orms.2015.0218

P(L≥lωQp)≤β

3 银行对TPL实施激励下的质押率研究 (Model 2)

4 算例分析

5 结论

猜你喜欢

纺织科学研究(2021年9期)2021-10-14 08:52:10

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:34

福建轻纺(2017年12期)2017-04-10 12:56:32

湖南农业(2016年3期)2016-06-05 09:37:36

现代商贸工业(2016年35期)2016-04-09 06:59:36

现代企业(2015年2期)2015-02-28 18:45:07

长春师范大学学报(2014年8期)2014-07-01 23:28:08

中国乡镇企业会计(2011年3期)2011-10-25 05:28:10