国内有色金属相关企业套期保值研究

2015-06-06 00:23王莎莎

湖南有色金属 2015年5期

王莎莎

(中钢期货有限公司,北京 100080)

国内有色金属相关企业套期保值研究

王莎莎

(中钢期货有限公司,北京 100080)

分析了有色金属相关企业参与套期保值的重要性,介绍了套期保值基础理论及原理,并进行了实例解析,对如何利用期货市场进行套期保值进行了详细的分析,对有色金属企业规避市场价格风险,降低成本具有现实意义。

有色金属企业;套期保值;风险

随着中国与世界的相关贸易往来逐渐频繁,贸易规模也迅速扩大,以有色金属主要品种铜为例,中国目前是全球最大的精炼铜消费国和生产国。贸易规模迅速扩大的同时也伴随着激烈竞争的到来,由于有色金属贸易已全球化,国内外市场接轨,商品价格的剧烈震荡使得国内有色金属相关企业(包含生产企业、进口贸易商、国内贸易商等)在生产、进货、销售的同时面临着价格风险,因此规避这类风险的期货套期保值工具应运而生。目前,有色金属相关企业可以选择在上海期货交易所、伦敦金属交易所、纽约商业交易所进行期货套期保值交易,以此来锁定利润、降低成本、防范风险[1]。

1 套期保值基础理论

1.1 概 念

所谓套期保值(以下简称“套保”),就是在期货市场上买进(或卖出)与现货市场数量相当,但交易方向相反的商品期货合约,以期在未来某一时间通过卖出(或买进)期货合约来补偿和冲抵因现货市场上价格变动所带来的实际价格风险[2]。套保交易的目的就是最大程度地减少价格波动风险所带来的不利后果。这种风险转移机制使得期货合约成为控制成本和保护实际利润不可缺少的一部分。

套保交易者可以是个人,也可以是企业,他们大都持有商品等待将来出售,或计划在将来的某一时间购进商品。他们所关心的是在将来实际销售和购买商品的时候,价格会不会出现与现在相比不利于他们的情况,而期货市场正好提供了这种保护。

1.2 基本原理

套期保值之所以能够规避价格风险,其基本原理在于:

首先,在期货交易过程中,期货价格和现货价格尽管在变动幅度上可能不一致,但变动的趋势基本一致,因为期货和现货价格受相同的经济因素和非经济因素影响和制约,引起现货价格涨跌的因素,同样也影响期货价格的涨跌。套保就是利用期、现货两个市场这种价格关系,在期货市场和现货市场做相反的交易来达到消除不利因素带来的影响,达到保值的目的,使生产成本和利润稳定在一定的目标水平上。

其次,有色品种期货合约到期必须进行实物交割的规定,使现货价格与期货价格具有趋合性,即当期货合约临近到期日时,两者价格基本接近(剔除交易所交割等相关费用后)[3]。因而,在到期日前,期货和现货价格具有高度的相关性。

1.3 类 型

按照在期货市场上所持的头寸,分为卖出套期保值和买入套期保值。卖出套期保值是为了防止现货价格在交割时下跌的风险而先在期货市场卖出与现货数量相当的合约所进行的交易方式;买入套期保值是指交易者先在期货市场买入期货,以便将来在现货市场买进现货时不致因价格上涨而给自己造成经济损失的一种套期保值方式。

2 如何利用期货市场进行套保

2.1 什么企业适合做卖出/买入套保

对套期保值进行通俗化来描述就是:对现货有什么担心,就可以通过期货做什么(即“担心什么做什么”)。担心现货价格下跌,就可以通过期货市场提前卖出期货合约,来锁定卖出价格;担心现货价格上涨,就可以通过期货市场买进期货合约,锁定买入价格,这样就可以使现货的风险得以回避。

进行卖出套期保值的企业往往是担心未来有色金属价格下跌,一般为有色金属的生产、贸易企业等。卖出套保的操作主要适用于以下几种情形:

1.拥有现货想卖。第一,找到买主,确定了价格,但是担心价格一旦下跌对方会违约。第二,找到买主,未确定价格。担心价格下跌,将来实际卖价降低。第三,未找到买主。如果价格下跌,只能随行就市。

2.拥有现货自用,担心价格下跌成本不能降低。

3.以一定的价格签订未来的购货合同,担心未来价格下跌带来的风险。

进行买入套期保值的企业往往是担心未来有色金属价格上涨,一般为有色金属的消费、加工企业和部分未来需要买进有色金属的贸易企业等。买入套保的操作主要适用于以下情形:

1.找到了供货方,确定了价格,但是担心一旦价格上涨对方会违约。

2.预计在未来要购买有色金属商品,购买价格尚未确定,一旦将来现货价格上涨,购入成本就会提高。

3.目前尚未持有有色金属商品,但已按固定价格将该有色金属商品卖出,担心市场价格上涨,影响其销售收益或者采购成本[2]。

2.2 套期保值方案设计

确定保值目标:首先,根据企业成长性的要求(利润、产量、贸易量的增长目标),再根据这些指标的目标值来反推出价格目标区间。其次,根据企业风险承受能力以及管理者的风险偏好测算保值价格区间作为最低保值目标。再次,根据对价格趋势判断和均价预期制定出一个参考标准。最后,根据管理层的要求来确定保值目标价位。

制定保值策略:(1)确定保值比例:通常可以通过跟踪历史价格数据获取;(2)选定入场目标价位:可分为单一目标价位策略和多级目标价位策略;(3)保值头寸数量:套保数量则是按照各自价位设定的保值现货数量乘以保值比例计算获得保值头寸数量[4];(4)仓位控制:由于保值周期较长,企业可以选择全部或者部分交割、定期迁仓、或者了结期现头寸等方式控制保值仓位。

2.3 套期保值案例分析(以买入套保为例)

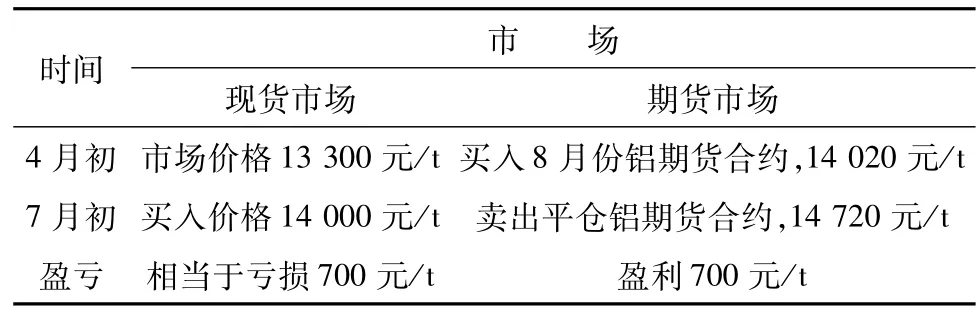

某加工企业的主要生产原料是铝锭,某年4月份铝锭的现货价格为13 300元/t。该企业计划7月份使用550 t铝锭,目前该企业库存能满足当前生产使用且库容量有限,若马上购入,既要承担仓储费用又要付出一定资金占用成本。但经过分析判断,企业担心若等到7月份再购买极有可能面临价格上涨风险,因此该企业决定进行铝锭买入套期保值。4月初,该企业以14 020元/t的价格买入110手(每手5 t)8月份到期的铝期货合约。到了7月初,正如预期,现货市场铝锭价格上涨至14 000元/t,期货价格涨至14 720元/t。这时,该企业按照当时的现货价格购入550 t铝锭,同时将期货市场上多头头寸对冲平仓,结束套期保值。该企业的套期保值结果见表1。

表1 买入套期保值案例

在上述案例中,该企业在过了3个月后以14 000元/t的价格在现货市场购入铝锭,与4月初的13 300元/t的价格相比高出700元/t。但在期货市场交易中盈利700元/t,与现货市场的亏损刚好相对冲。通过套期保值操作,该企业购买铝锭的实际成本为14 000-700=13 300元/t,与4月初现货价格水平相同,将7月初要购买的铝锭价格锁定在4月初的水平,规避了铝锭价格上涨的风险。但若不进行套期保值,该企业将会遭受铝锭成本上涨700元/t的损失,影响其生产利润。

3 结束语

套期保值操作可以帮助有色金属相关企业规避价格风险,从而达到锁定利润和降低成本的目的。但在具体操作中并非意味着企业做套期保值就是进了“保险箱”。在套期保值操作中,企业除了面临基差变动风险之外,还有可能面临诸如流动性风险、现金流风险、操作风险等[5]。为提高套期保值的有效性,企业还需要针对套保业务设置专门的人员和组织机构,制定相应的规章和风险内控管理制度。

[1] 周菊花.国际大宗商品价格与我国经济周期关联性研究[J].西部论坛,2012,(3):83-92.

[2] 中国期货业协会.期货市场教程[M].北京:中国财政经济出版社,2013.124-125,130-131.

[3] 于文华,岳焱.基差的变化与商品期货套期保值的效果[J].成都理工大学学报(社会科学版),2003,(1):33-36.

[4] 朱国华,秦源.生产型企业套期保值有效性及其绩效评价[J].上海金融,2011,(5):71-75.

[5] 班奕.企业怎样通过商品期货交易规避风险[J].价值工程,2010,(26):52-53.

The Research on Hedging of Nonferrous Metals Enterprises of China

WANG Sha-sha

(Sinosteel Futures Co.,Ltd.,Beijing 100080,China)

This paper analyzes the importance of the participation of the hedging in the nonferrous metals enter prises,introduces the basic theory and principle of hedging,and analyzes the case.It has a practical significance on how to avoid the price risk and reduce the cost.

nonferrous metals enterprises;hedging;risk

F407.4

A

1003-5540(2015)05-0078-03

2015-08-10

王莎莎(1982-),女,经济师,主要从事期货市场相关品种研究、期货风险控制及人力资源管理等相关工作。

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

世界汽车(2022年3期)2022-05-23

商品与质量(2020年23期)2020-11-26

安徽电子信息职业技术学院学报(2020年2期)2020-05-13

化工管理(2020年15期)2020-01-13

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

世界有色金属(2019年14期)2019-02-10

汽车周刊(2016年12期)2017-01-03

财经界(学术版)(2015年21期)2015-12-30