基于财务数据的有色金属上市公司成长危机研究

2015-06-06 00:23戴静

湖南有色金属 2015年5期

戴 静

(中钢投资有限公司,北京 100080)

·经营管理·

基于财务数据的有色金属上市公司成长危机研究

戴 静

(中钢投资有限公司,北京 100080)

有色金属行业是国民经济发展重要命脉,在当前经济低迷背景下发展面临着诸多问题,成长性研究是有色金属行业研究的重要内容。以2013年有色金属行业上市公司为样本做实证研究,基于财务数据运用Logit regression构建模型,采用2014年的样本公司对模型进行稳健性检测,最终结果表明,Logit模型可以有效预测有色金属行业上市公司成长危机。企业业绩、资本结构和营运能力是影响有色企业成长性的重要因素。

有色金属行业;成长危机;Logit模型;财务数据

随着国民经济的发展,我国有色金属行业的发展突飞猛进,实力不断增强。有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础,在人类发展中的地位愈来愈重要。它不仅是世界上重要的战略物资,重要的生产资料,而且也是人类生活中不可缺少的消费资料的重要材料。“十二五”时期,我国政府经济工作把转变发展方式、调整产业结构摆在更加突出的位置,我国继续推进《有色金属产业调整和振兴规划》,努力转变发展方式以充分发挥其在国民经济中的重要作用。本文以沪深两市有色金属上市公司为样本,选取适当的财务指标构建模型,并通过滞后一年的样本公司研究影响并导致有色企业成长危机有哪些因素。

1 现有文献综述

目前,国内外学者对成长性研究的文章比较广泛。kimberly Frank(2002)通过自己的模型测算得出财务数据对于预测低成长性的公司比高成长性的公司要高很多[1]。Frédéric Delmar、Per Davidsson等人(2003)通过对1501家高成长性企业样本进行多项指标研究,从规模、成立时间、产业相关性等不同角度定义出7种企业成长模式[2]。

国内学者方面,黄晓庆[3]从有色金属行业现状出发,选取资产负债率为被解释变量,选取资产净利率、营业收入增长率、存货周转率等指导因素为解释变量,通过描述性统计,多元线性回归模型等进行实证分析,对有色金属行业上市公司资本结构影响因素进行研究,对有色金属行业上市公司合理化建设提供指导。陈晓红、何鹏等[4]通过相关统计分析发现中国上市公司规模及成长率密度分布不服从正态分布。而Logit模型的最大优点是,不需要严格的假设条件,相对其他模型具有更广泛的适用范围,并且在金融、医学、冶金等各个领域都有广泛应用,在统计软件中也有成熟模块。因此,本文采取有色企业上市公司财务数据,选用Logit模型运用spss统计软件作为分析工具进行研究。考虑到采用变量过多会造成该模型显著性较差,本文在构建模型之前,首先根据单变量组间均值相等检验筛选出区分能力最强的变量,再对剩余变量进行相关性分析,确定导致上市公司产生成长危机的最终变量。

2 模型设计

2.1 成长危机的定义

中南大学商学院陈晓红教授等[5]曾经连续3年对A股上千家上市公司成长性进行了研究,认为经历了上市迅速成长扩张的阶段后,成长能力明显放缓,出现成长停滞的公司为成长危机公司。中国证监会相关法规规定,企业财务状况异常指:(1)最近两个会计年度的审计结果显示的净利润为负值;(2)最近一个会计年度的审计结果显示其股东权益低于注册资本;(3)注册会计师对最近一个会计年度的财产报告出具无法表示意见或否定意见的审计报告;(4)最近一个会计年度经审计的股东权益扣除注册会计师、有关部门不予确认的部分,低于注册资本;(5)最近一份经审计的财务报告对上年度利润进行调整,导致连续两个会计年度亏损;(6)经交易所或中国证监会认定为财务状况异常的。一般在实证分析中将前两者作为成长危机的标志,即最近两个会计年度股东权益为负值或每股净资产低于股票面值。

2.2 样本选取

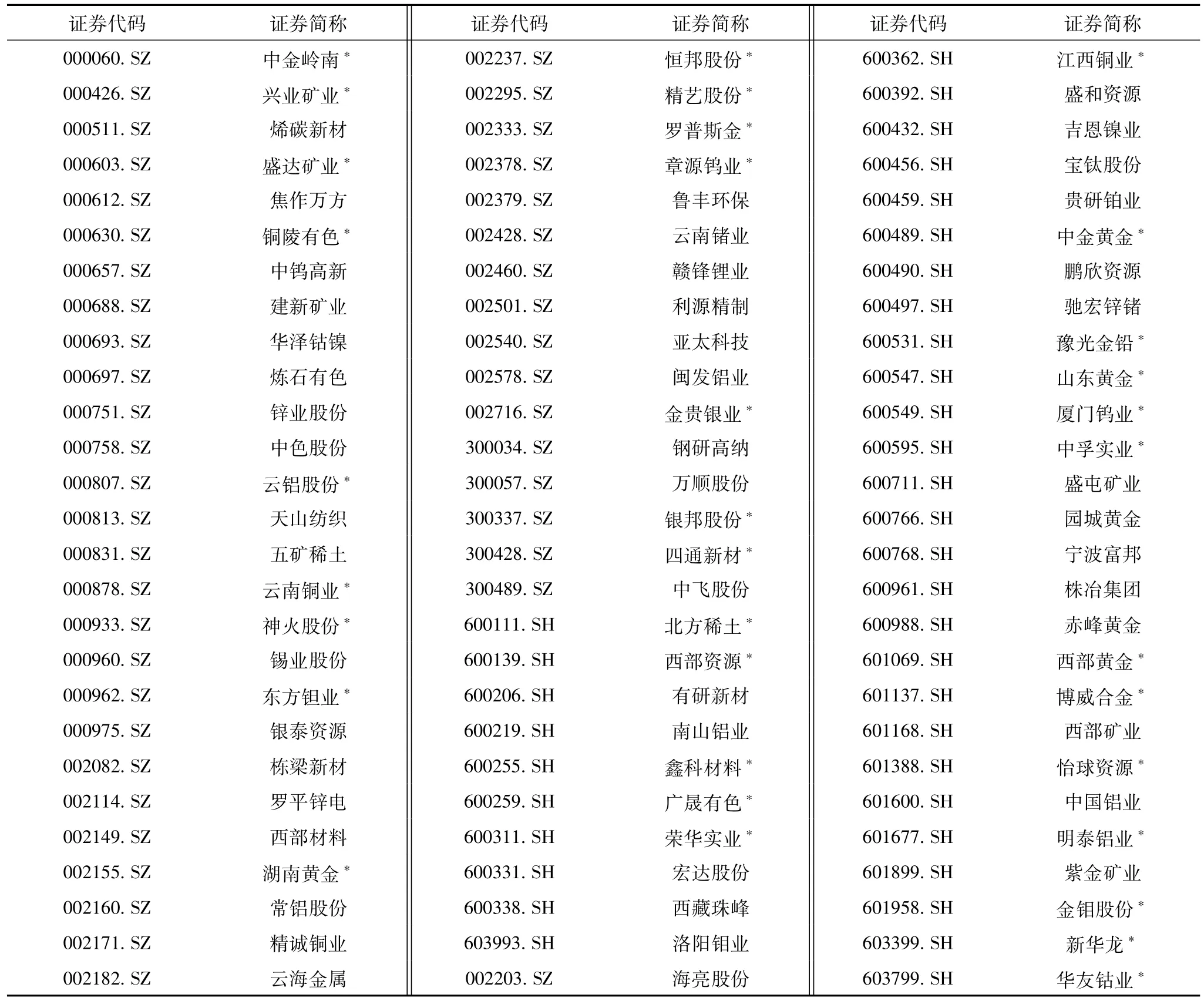

研究采用第t-1年的数据来预测第t年是否会存在成长危机。以2013年发生成长危机的公司构建成长危机预警模型,以2014年的公司成长性检验模型稳健性。选取2013年沪、深两市有色金属上市公司81家,见表1,其中出现成长危机的公司共37家,剩下的44家为正常公司,样本公司均采用公司前一年的财务资料。本研究所采取之财务数据均来自“万得数据库”和上市公司年报。

表1 2013年有色行业上市公司样本

2.3 模型变量的筛选

实证研究的因变量采用0/1变量,将1代表为成长危机公司,0则代表为正常公司。为了考察各财务指标与有色上市公司危机之间的关系,首先考察各财务指标与有色上市公司发生成长危机可能性之间的关联。从成长能力、盈利能力、资金营运能力、市场预期指标、企业规模五个方面共选取12个指标作为模型的初始自变量,分别是:x1(资产负债率),x2(产权比率),x3(主营业务收入),x4(应收账款周转率),x5(主营业务利润率),x6(净资产收益率),x7(每股经营性现金流),x8(现金流动负债比),x9(资产周转率),x10(每股收益),x11(每股净资产),x12(资产总额)。

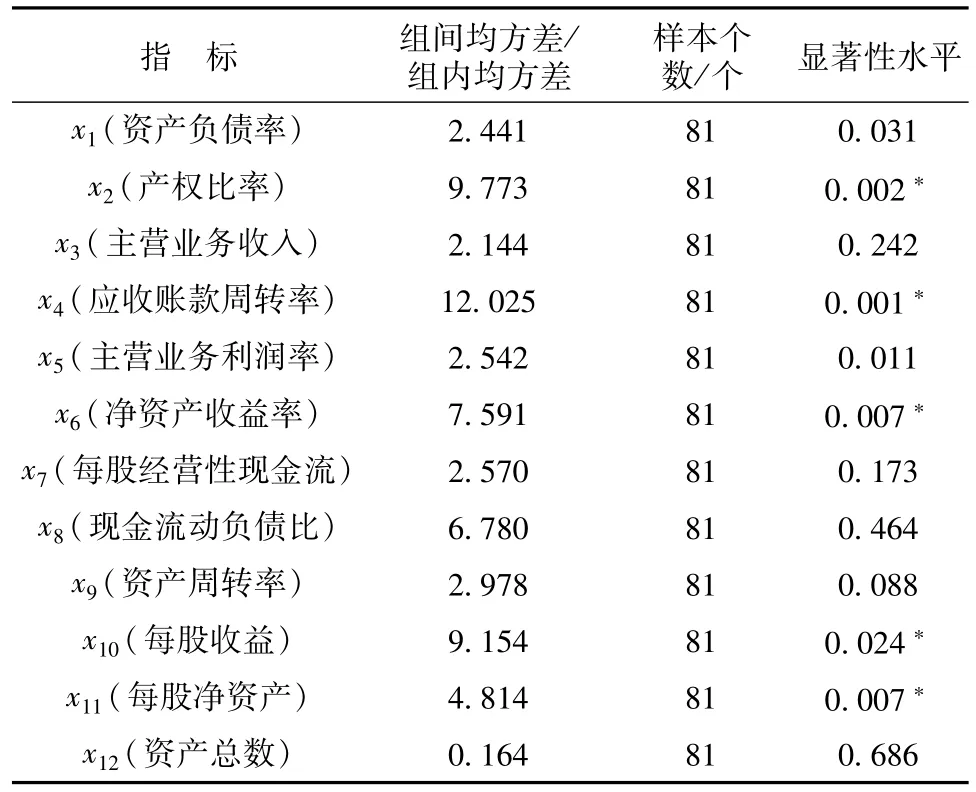

2.4 单变量组间均值相等检验

单变量组间均值相等检验可以判断出各财务变量与成长危机公司之间的关联。将样本公司的12项指标导入,通过spss软件进行均值相等检验,分析得出有5个变量具有显著性(显著性水平小于0.05),它们可以对正常公司和成长危机公司具有较强区分,检验结果见表2。这几个指标是:x2(产权比率),x4(应收账款周转率),x6(净资产收益率),x10(每股收益),x11(每股净资产)。

表2 组均值相等的检验结果

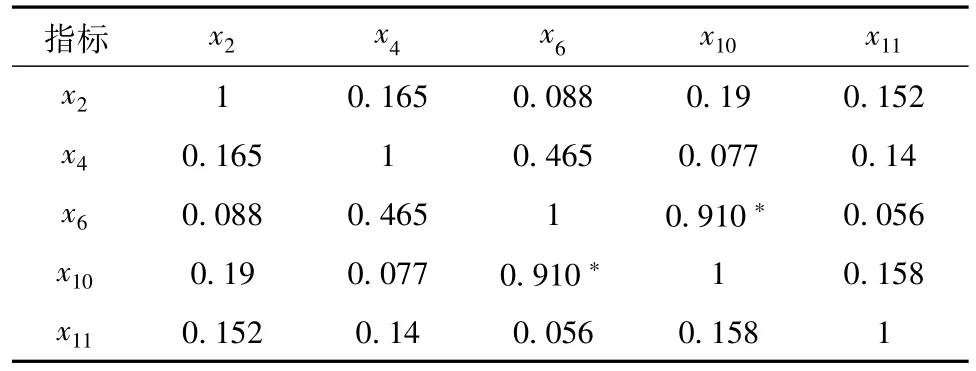

2.5 多重共线性检验

为了避免变量之间多重共线性对模型的影响,用Pearson法对以上变量进行了相关性分析,检验结果见表3。结果表明x6(净资产收益率)与x10(每股收益)之间的相关性为0.910,为高度相关,应当剔除其中一个。通过将这两个变量与其他变量的相关性比较,发现净资产收益率与其他变量的相关性较小,本研究剔除x6(净资产收益率),最终确定选用x2、x4、x10、x11这四个变量建立模型。

表3 变量之间的相关性

2.6 模型构建

以二分类变量(正常公司为0,危机公司为1)为因变量,以2013年发生成长危机的公司为样本,利用标准logit估计式构建模型:

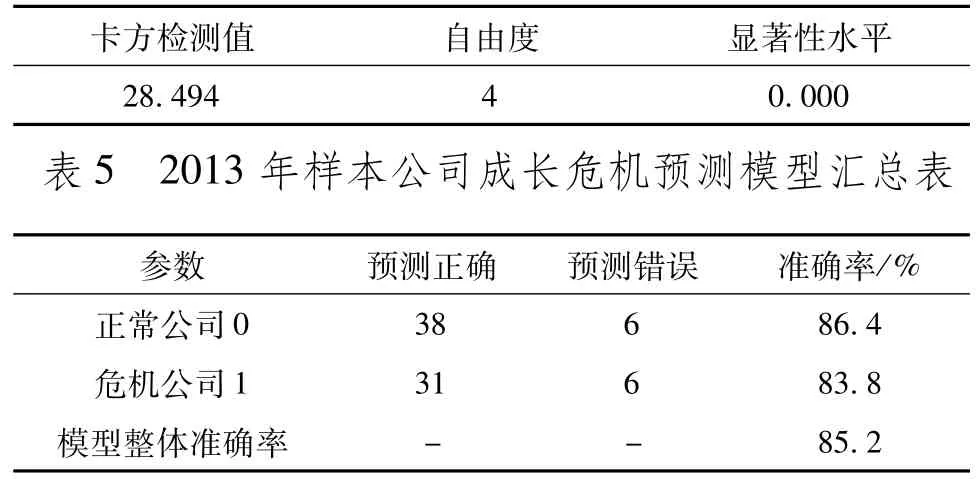

式中:P表示公司发生成长危机的概率,x是自变量分别对应x2(产权比率),x4(应收账款周转率),x10(每股收益),x11(每股净资产)这四个变量,β为自变量系数表示相应x每增加一个单位机会比率的增长率,α为常数项。将81家样本公司的4项财务指标导入spss统计分析软件,应用卡方检测(Chi-square test)对模型系数进行综合检验,结果见表4,结果表明模型对于成长危机公司的预测具有显著性(显著性水平小于0.05)。通过回归结果可看出对于44家正常公司,模型预测出38家,准确率为86.4%;对于31家危机公司,模型预测了37家,准确率为83.8%,模型整体预测的正确率为85.2%,汇总表见表5。

表4 模型系数的综合检验

2.7 稳健性检验

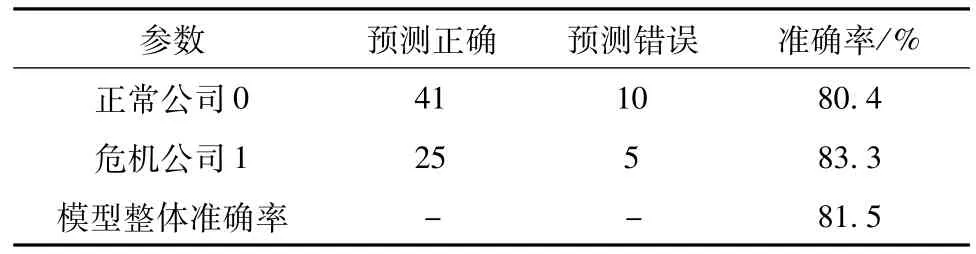

为了检验模型的稳健性,研究采用2014年的81家有色行业上市公司对模型进行检验。根据成长危机的定义,总共取得30家成长危机公司。模型可以正确地预测出25家危机公司,此时模型区分出现成长危机公司的比率为83.3%,模型整体预测的正确率为81.5%,该结果证明模型具有良好的预测性和稳健性。检验结果见表6。

表6 2014年上市公司模型检验结果

3 结 论

Logit模型具有较好的预测功能和稳健性,可以将此模型应用于有色金属行业上市公司成长危机的预测,通过影响因素变量分析,可以发现通过企业业绩、资本结构、营运能力这几个方面设置变量构建模型,可以对有色企业成长性危机有较好的预测效果,对于影响有色企业成长性的因素总结如下:

1.上市公司业绩是决定成长性的最主要因素。毋庸置疑,业绩是度量上市公司成长性好坏的重要指标,x10(每股收益),x11(每股净资产)这两个指标与上市公司成长性显著相关。值得注意的是,x3(主营业务收入)和有色企业的成长性没有直接关系,这是因为近几年随着实体经济不景气,有色行业整体低迷,即便收入增加整体利润率却依旧下滑,导致主营业务和有色企业的成长性并不相关。在2013年的每股收益和净资产收益率排名最后的10家公司中均有9家属于成长危机公司。由此可见,对于传统的有色企业,不能墨守传统业务模式,适时的发展新的业务类型,从而让企业适应市场需要保持良好的业绩是上市公司成长性的保证。

2.资本结构直接关系到有色金属行业上市公司的偿债压力和破产的潜在危险。根据相关性检验,x2(产权比率)与成长性负相关,这说明对于有色企业来说,负债比率过高会影响到企业成长性,存在较大的风险和隐患。尤其在目前全球经济下滑,大宗商品的价格持续下跌的环境下,很多有色企业前几年的盲目投资非但没有创造效益,反而不断给企业增添财务成本变成负担,因此合理优化资本结构,理性选择投资项目是有色企业重要的管理内容。

3.应收账款问题加大有色企业的财务风险。从模型中可以看出,x4(应收账款周转率)与成长性正相关。受国际国内经济形势影响,近几年来有色企业的下游需求下滑,行业产能过剩导致库存攀升应收账款问题非常突出。应收账款的大量增加很多时候和关联方企业有关,如果管理不善风控措施不到位,很容易演变成关联方企业无限期拖延欠款的行为,从而导致企业的呆账坏账,影响企业的正常经营。对此,有色企业应当充分引起重视,对关联方企业进行信用评级,并且建立健全公司内部的风控机制,对风险进行严格有力的监督。

[1] Kimberly Frank.The effect of growth on the value relevance of accounting data[J].Journal of Business Research,2001,(55):69-78.

[2] Frédéric Delmar,Per Davidsson,William B Gartner.Arriving at the high-growth firm[J].Journal of Business Venturing,2002,(18):189-216.

[3] 黄晓庆.资本结构影响因素实证分析——以有色金属行业上市公司为例[J].审计与理财,2014,(9):30-32.

[4] 陈晓红,佘坚,韩文强,等.2005年中小上市公司成长性研究报告[J].资本市场,2005,(7):117-118.

[5] 陈晓红,何鹏,张泽京.我国中小上市公司规模及成长率密度分布研究[J].财经研究,2005,(5):93-104.

[6] 陈晓红,戴静.基于logit模型的中小企业成长危机预警[J].系统工程,2007,(1):76-81.

The Research on Growth Crisis of Nonferrous Metals Companies Based on Financial Datas—Take Examples of Listed Nonferrous Corporations

DAI Jing

(Sinosteel Investment Co.,Ltd.,Beijing 100080,China)

Nonferrous metals corporations are playing an important role in the national economy with lots of uncertain factors in their growth in the background of economic downturn,the growth research is very important.Our paper takes the common stocks of the nonferrous metals in 2013 as samples using the variables by the correlation and significance test,and establish the model by Logit regression.Then we check the model by the samples of the SMEs in 2014.The result shows that the Logit model is an effective and stable model for predicting the growth crisis of the nonferrous metals corporations.We come to the conclusion that performance,capital structureand operation ability are related to the growth of nonferrous metals corporations.

nonferrous metals corporations;growth crisis;logit regression;financial data

F224.7

A

1003-5540(2015)05-0074-04

2015-07-20

戴 静(1982-),女,经济师,主要从事证券期货及衍生品的研究与交易。

猜你喜欢

中老年保健(2022年6期)2022-08-19

中国外汇(2019年7期)2019-07-13

Computers Materials&Continua(2019年2期)2019-02-28

上海企业(2018年9期)2018-12-07

Coco薇(2017年8期)2017-08-03

河北地质(2016年1期)2016-03-20

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年21期)2014-06-10

中国有色金属(2014年2期)2014-04-11

有色金属设计(2014年4期)2014-03-11