基于民主化视角的高校新型预算管理体系研究

2015-06-06 11:49孔祥忠

财务与金融 2015年4期

孔祥忠

基于民主化视角的高校新型预算管理体系研究

孔祥忠

民主化预算管理体系的实施能够有效地促进高校综合体制改革,推动高校内部控制体系建设,进一步优化高校法人治理结构,对于实现高校预算管理的精细化和科学化具有重要的意义。论文首先分析了高校预算管理的现状,并指出了预算管理过程中存在的问题;其次详细阐述了基于民主化视角的新型预算管理体系的内涵、组织流程及建设思路;最后文章就如何在高校中稳步推进和进一步巩固新型预算管理体系的有效实施提供了政策建议。

民主化 预算管理体系 预算流程

一、引 言

高校预算是指学校根据本单位事业发展目标、工作计划和任务、年度综合财力预测,并结合上年预算执行情况,依照法定程序编制的反映一定期间资源配置状况的财务收支计划。2014年8月31日,全国人民代表大会常务委员会修订了《中华人民共和国预算法》,并自2015年1月1日起执行,新的预算法要求进一步健全政府预算体系、建立公开透明的预算管理制度,严格践行勤俭办事的原则、强化预算支出硬约束。预算法的修订实施更加突显了预算管理在高校各项经济活动中的中枢作用。另外,随着高校综合体制改革的不断深入,原先建立在非盈利性质基础上预算管理体制正逐渐向追求“投入与产出效益”方面转变,高校预算的科学性和民主性要求越来越高。因此,高校应当将探索建立以民主化为基础的新型预算管理体制作为当前的重点工作,为实现教育资源优化配置、促进高校事业健康发展提供有力保障。

二、高校预算管理的现状及问题分析

(一)预算编制缺乏时效性、科学性、透明性

1、预算控制指标下达不及时,使预算编制缺乏时效性。

预算编制的时效性是实现预算科学管理的前提。高校预算的编制工作一般于每年的9月份启动,按照“两上两下”的程序编制下一年度部门预算,但是预算编制时间跨度很长,校内预算指标控制数的最终确定要持续到次年的3月份,造成了年初近3个月时间的经济活动无预算执行依据,丧失了预算的控制作用。预算编制的时效性已成为预算执行的制约因素,亟待解决。

2、预算决策制衡机制不健全,使预算编制缺乏科学性。

预算编制的科学性是教育资源优化配置的保障。但是,由于高校预算决策制衡机制的不健全,往往使预算的编制丧失科学性。一方面,高校预算的决策权主要集中于高校行政管理部门,而校内精通具体业务和项目的学术组织不能很好地参与到预算决策中去,从而导致编制的预算不能很好地反映具体业务和项目实际的经费需求,使预算与现实业务存在较大地偏差,对预算的执行产生不良的影响。另一方面,高校内部各单位对教育经费的博弈,使预算缺乏科学的编制依据。高校内部各单位上报的各项经济业务活动预算是校内预算编制的重要依据,但是,校内各单位为了使自身的局部利益最大化,往往通过虚报预算项目和虚增预算金额等手段获取更多的经费资源,造成效益差的项目预算资金浪费、效益好的项目预算资金不足的现象,最终导致教育经费分配的严重不合理。

3、预算编制主体的局限性及预算信息的不对称,使预算编制缺乏透明性。

高校预算的编制工作主要由财务部门归口管理,校内各单位负责上报本单位的年度预算。一方面,预算编制的整个过程参与人员较少,参与人员主要为财务部门预算编制人员及校内各单位预算规划上报人员,基层员工及项目人员不能完全参与到预算的编制中,从而使预算编制的主体范围受到了限制,使预算不够透明。另一方面,校内各单位习惯于从局部利益出发,不能通盘考虑学校整体事业发展规划,对学校年度重点项目缺乏了解,加之高校预算信息的公开程度不够,从而造成预算信息的不对称性,进一步影响了预算的透明化程度。

(二)预算执行缺乏刚性,预算调整不够规范

1、预算执行缺乏刚性

预算执行作为预算管理过程中最重要的组成部分,对实现预算科学化、精细化管理具有重要意义。刚性预算将财务管理中的标准成本法作为理论基础,根据学校事业发展总体规划和各项经济业务活动目标实现情况,严格按照学校年度预算项目及预算指标控制数执行的一种财务管理手段。高校预算在执行的过程中往往缺乏刚性,主要是由以下原因造成:一是刚性预算对预算的编制工作要求极高,既要考虑预算项目范围的全面性,又要保证预算金额的合理性。预算编制过程中,校内各单位对预算的编制工作不够重视,上报的预算项目和预算经费不客观、不科学,甚至存在错报、漏报预算的情况,使财务部门不能获得真实有效的预算编制资料,从而造成预算编制与预算执行需求的相互脱节,不利于刚性预算的有效实施。二是预算执行监管意识淡薄,缺乏刚性预算管理理念,未建立预算执行动态监管、分析机制,经常出现无预算、超预算执行的现象,严重破坏了预算执行的刚性要求。

2、预算调整不规范

高校年度预算一经确定,一般不予调整;如有特殊情况,确需调整的,应严格履行相应的审批程序。目前各高校预算调整存在不规范的现象,主要表现为两个方面:一是预算调整未履行规定程序。部分高校未经学校领导集体决议及上报教育主管部门批准便随意调整、追加预算,打破了年初预算平衡,一定程度造成了学校资金紧张。二是预算调整账务处理不规范。部分高校在调整、追加预算账务处理时,增加了校内相关单位的预算,但未相应减少其他单位的预算,造成了学校年度预算的虚增。

(三)预算评价指标不合理、评价方法不科学、预算考核未纳入学校绩效考核范围

预算评价是反映预算执行效率的主要方式,预算考核是将预算评价结果与校内预算执行单位绩效相挂钩的重要手段。因此,预算的评价和考核是预算管理过程中至关重要的两个环节。目前,大部分高校的预算评价与考核机制尚不成熟,甚至预算管理过程中存在预算评价与考核缺失的现象。有些高校的预算管理活动虽然实施预算的评价与考核,但是由于预算评价指标设置不够全面、操作性不强,预算评价方法不够科学,从而造成预算的评价结果不具有说服力,丧失了预算评价的现实意义。另外,有些高校未将预算考核结果与预算执行单位的绩效挂钩,不能充分发挥预算考核的奖惩作用,不利于维护预算的严肃性与刚性。

三、高校新型预算管理体系的内涵及组织流程

(一)高校新型预算管理体系的内涵

高校新型预算管理体系以预算民主化为基本原则,将预算科学化、精细化作为基本导向,通过完善预算管理制度、健全预算管理机制,保证预算编制流程的透明化、预算执行过程的严格化、预算调整程序的规范化、预算评价方法的科学化及预算考核结果的公平化,最终达到优化预算管理环境、提高预算执行效率、合理配置教育经费资源的目标。

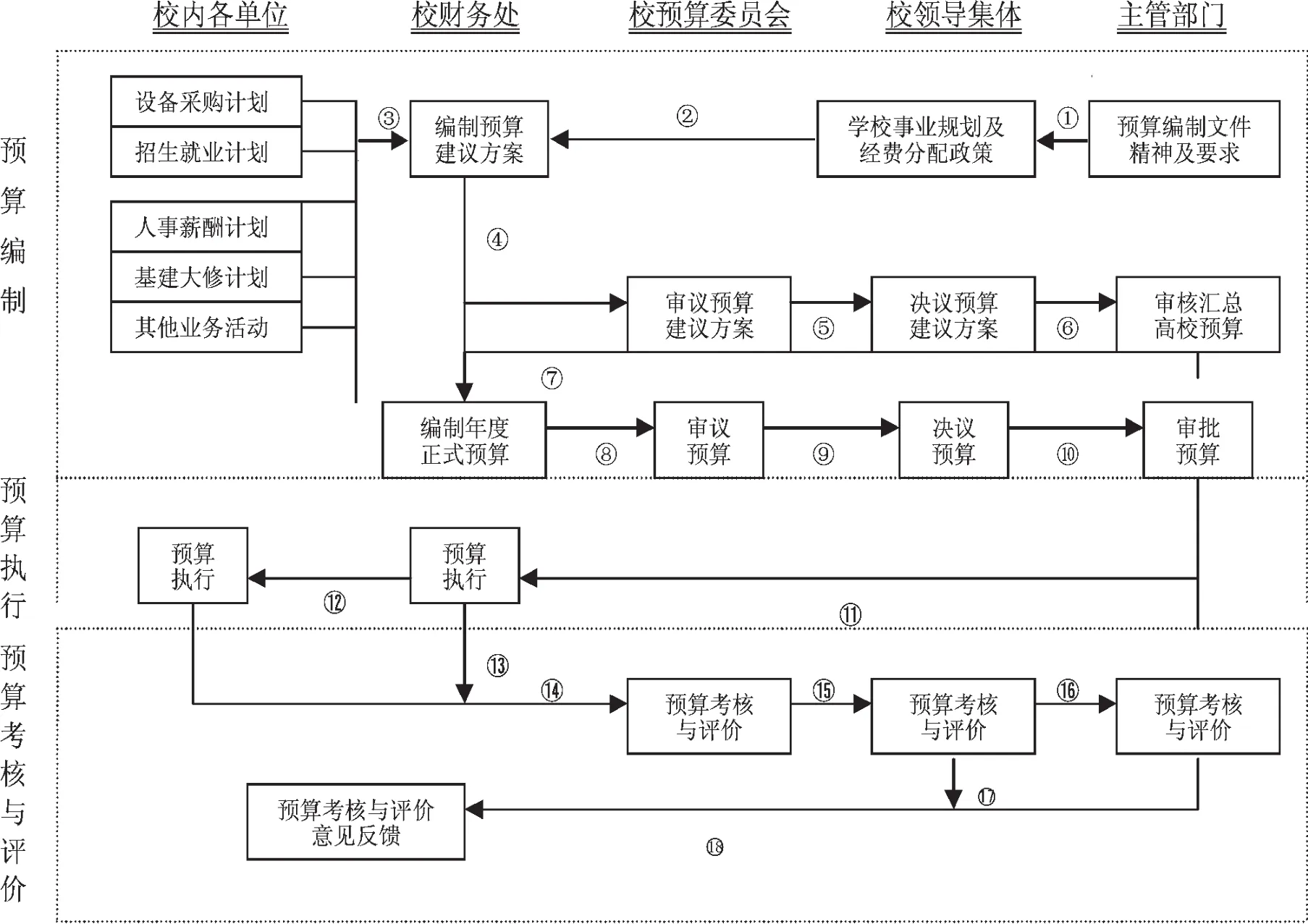

(二)高校新型预算管理体系的组织流程(如下图)

四、高校新型预算管理体系的构建

(一)完善预算管理制度,健全预算管理机制

图1 高校新型预算管理体系组织流程

新型预算管理体系是建立在完善的预算管理制度、健全的预算管理机制基础之上的。一方面,学校应加强预算管理制度建设。根据国家预算法律、法规,结合学校实际,研究制定本校的预算管理制度,使学校的预算管理工作有章可循、有据可依。预算管理制度的制定应遵循全面性、可操作性的原则,制度内容应涵盖预算管理组织体系、预算编制、预算执行、预算调整及预算评价与考核等业务环节,制度中各业务环节实施流程应具有可操作性并符合学校管理实际。另一方面,学校应建立科学、民主的预算管理机制。首先学校应设置预算管理委员会,专职负责预算管理工作,充分发挥其专业化水平和统筹协调能力,推动高校的预算管理工作健康有序的发展;其次,理顺高校内部财务管理体制,建立校级、院级及系级三级财务管理体制,做到校级财务统筹安排、院系级财务自主理财的管理格局,实现高校财务管理重心不断下移、院系财权与事权的有机统一,最终建立起与高校多层次财务管理体制相适应的预算管理机制;最后,健全的预算管理机制应充分体现高校的战略规划和发展目标,蕴含高校管理者的治校理念和管理方针。因此,高校的预算管理工作应紧紧围绕高校的战略规划和发展目标有序地组织开展,通过发挥预算配置教育资源的功能,引导经费资源不断流向符合高校长远规划与战略安排的方面。

(二)预算编制流程的透明化

预算编制是整个预算管理链条的起点,预算民主化管理的实现首先要保证预算编制的透明化。一方面,预算管理单位要重新塑造民主化预算管理意识,提高预算编制工作的透明度,让广大教职工了解预算编制的依据及学校年度事业计划和重点项目,利用信息化手段在全校广泛征求预算编制建议,筛选有价值的预算编制信息,使全校教职工都能获得参与预算编制工作的机会,提升其责任意识和主人翁地位。另一方面,不断提升预算编制的监督和管理,防止预算编制工作的随意性。学校教代会、职代会及监审部门要发挥其监督的职责,对预算的编制工作予以全程监督,防止出现预算编制部门提供不真实的预算资料、套取预算资金的行为,保证预算编制工作的真实和可靠,实现预算编制工作的阳光化。

(三)预算执行过程的严格化

预算执行是预算管理的关键环节,刚性预算是保证预算执行效率的有效手段。刚性预算的实施应重点做好以下方面:一是严格按照预算项目执行,控制年初无预算安排的项目随意追加预算,破坏预算平衡。年度内确需追加预算的项目,应进行充分的考察论证,结合年度预算安排,在不影响学校年度事业发展和资金安排的情况下,可以酌情予以追加预算。二是严格按照预算金额执行,不能随意将基本支出预算与项目支出预算调剂使用,不得超预算金额安排预算,也不得放缓项目进度,造成项目资金年终大量结转,最终影响预算执行效率,造成财政存量资金沉淀,降低资金使用效率。三是监督预算执行过程的真实性,学校预算管理部门应对预算执行单位进行实时监管,对预算项目执行的真实性进行稽核,重点关注预算项目与发生的经济业务活动的关联性、经济业务活动的真实性、票据的真实性等关键风险控制点,维护预算执行的严肃性。

(四)预算调整程序的规范化

高校预算执行过程中如果出现确需调整预算的项目,应严格按照制度规定履行审批程序。主要包含两种情况:一是学校层面部门预算出现预算调整事项,如国家政策对行政事业单位薪酬调整的规定,要求学校必须调整年初预算,学校应按照上报年初预算必须履行的程序进行预算调整审批。二是学校内部各单位预算出现预算调整事项,如年度内新设立的二级院系须增加部门包干预算的,按照学校预算管理办法履行预算调整审批程序,由学校领导集体决议通过方能调整,杜绝个别领导“一支笔”审批预算调整事项,也坚决不允许财务部门随意增减各单位预算,使预算调整程序流于形式,破外预算调整程序的规范化。

(五)预算评价方法的科学化

预算评价是反映预算执行效果的重要手段,是实现民主化预算管理的关键环节。预算评价方法的科学化首先要求建立科学与合理的预算综合评价指标体系,预算综合评价指标体系应以学校中长期战略规划为基本导向,将学校预算目标具体分解为综合校力、预算执行绩效及学校偿债能力三个维度,其中综合校力主要选取学校总资产、净资产、本年收入、科研能力、社会认可度及培养学生能力等作为评价分析指标,预算执行绩效主要选取预算执行效率、财务支出结构、日常运行经费支出比率等作为评价分析指标,学校偿债能力主要选取资产负债率、流动比率、速动比率等作为评价分析指标。评价指标的选取应结合学校实际需要,坚持全面和可量化的基本原则,保证预算评价的科学性。其次保证综合评分法在预算评价中的科学运用,一是合理确定各预算目标评价的权重;二是科学设计细化各项预算评价指标的分值范围;三是制定评分表,邀请评分专家进行打分;四是计算各项预算目标综合评分或评分对象总分。

(六)预算考核结果的公平化

预算考核是预算管理的最后一环,各高校应高度重视预算绩效考核功能,建立预算绩效考核奖惩机制和责任追踪问效制度。通过对各预算执行单位项目实施情况进行追踪评价和效益分析,综合反映项目的投入与产出效果和预算资金的使用绩效,为高校领导层预算决策提供有用信息。预算考核结果要实现公平化,最重要的是合理分配预算考核的权力,高校财务部门具体负责预算评价指标和预算评价方法的制定,预算管理委员会总体负责预算考核管理,并将考核结果上报学校领导集体决议,决议通过后在校内进行公示,保证考核结果的公平化。

五、推动高校新型预算管理体系实施的政策建议

(一)学校领导应不断提高民主化意识,积极推动预算管理体系建设

高校领导必须转变传统的预算管理理念,不断提升民主化预算管理意识,将预算管理制度化、流程化,积极推动民主化预算管理体系的建设工作。首先,学校领导应积极倡导将民主化管理的思想融入到学校文化中去,使广大教职工都能积极为学校的预算管理工作建言献策,提高预算管理参与主体的广泛性。其次,校领导应简政放权,将预算管理的职权更多地向校预算管理委员会倾斜,充分发挥其预算管理的专业化优势,保证其行使预算管理职权的权威性。最后,校领导应将民主化预算管理体系的建设工作作为学校内部控制管理体系的重要组成部分,通过民主化预算管理体系的实施推动学校整体内部控制体系的建设工作。

(二)学校预算管理委员会具体做好新型预算管理体系的实施工作

预算管理委员会是学校专职负责预算管理工作的决策机构,主要承担修订完善预算管理制度、建立健全预算管理机制、审议年度预算建议方案及考核年度预算执行情况等基本职能。预算管理委员会要充分发挥其专业性与权威性,以国家预算法律法规、上级主管部门预算文件精神为依据,并结合学校实际,及时修订完善学校预算管理制度、组织体系及实施流程,理顺预算管理机制;组织预算管理委员会成员审议年度预算建议方案,形成审议意见后上报学校领导集体决议;对各单位预算执行情况进行事中监督,对预算执行效率偏低的单位提出意见;负责对各单位年终预算进行绩效考核,通过绩效考核奖惩机制及责任追究问效制度实现对预算执行单位的长效管理。

(三)通过预算信息的公开化、透明化,实现预算管理的民主化

高校应探索建立重大财务信息披露制度,通过预算信息的公开化与透明化,促进预算管理的民主化进程。一方面,各高校应按照上级主管部门要求按时报送财务月报并认真做好年终决算工作,让上级主管部门及时掌握各单位预算执行情况,对预算执行不到位或未严格按照预算执行的单位提出整改建议,充分发挥其外部监管的职责,保证预算执行的真实性和民主化;另一方面,学校应利用校园网络、校报校刊及新闻媒介等方式,向社会依法公开学校年度预决算信息,方便全校教职工了解学校预决算情况,使学校预决算接受全社会监督,真正实现高校预算的民主化和透明化。

(四)推进财务信息化系统建设,做好预算系统与财务系统的对接。

高校应加大财务信息化系统建设资金投入,实现预算管理系统与财务系统的对接。一是建立财务预约报账预警系统,将年初预算设置于报账系统中,当出现无预算安排或超预算金额的报账业务时,系统能够及时提醒,并将信息反馈于预算执行单位及预算管理部门,方便预算分析与调整。二是细化财务信息化系统管理权限,针对校内不同级别、不同职能的师生设置不同的访问权限,一方面方便全校师生积极参与和了解学校的预算管理情况,另一方面体现各部门、各职责工作人员预算管理权限,通过财务信息化手段,不断提高预算管理的效率与效果。

六、总 结

民主化预算管理体系建设是推进高校综合体制改革的动力之一,是构建高校内部控制体系的主要步骤,是完善高校法人治理结构的重大举措。各高校应不断提高民主化管理意识,紧跟时代发展潮流,抓住改革机遇期,适应新常态下国家对预算经费管理的新要求,认真组织校内专家研究制定民主化预算管理建设的思路与方法,有步骤、有计划地推进民主化预算管理的构建及实施,为高校民主决策、科学管理奠定良好的基础。

[1]乔春华.高校预算管理研究.苏州大学出版社.2013(12)

[2]张泽明.大学预算制度改革研究.高等教育出版社.2013 (12)

[3]乔春华.高校内部控制研究.苏州大学出版社.2014(6)

[4]孙思惟.高校预算精细化管理的探析.会计之友.2011: 109-110

[5]毛丹、孔祥忠.高校创新型内部控制体系研究.财务与金融.2015(2)31-34

[6]乔春华.论高校预算的政治视角.东南大学学报.哲学社会科学版.2014(1)68-72

[7]刘从兵.高校预算绩效评价指标体系构建—基于绩效评价“3E”原则.会计之友.2012(7)127-128

[8]李青春.我国高校预算管理体制创新研究.会计之友. 2014(9)115-117

[9]易艳红.高校预算绩效评价体系研究.商业会计.2011 (33)63-64

[10]吕海蓉、张海平.战略管理在高校预算绩效评价中的应用研究.南京邮电大学学报.社会科学版.2011(4)100-103

Research of University New Budget Management System Based on the Perspective of Democratization

KONG Xiang-zhong

Sichuan University of Arts and Science,Dazhou 635000

The implementation of democratization of budget management system can effectively promote the comprehensive reform of colleges and universities,promote the construction of internal control system in colleges and universities,further optimize the legal person governance structure in colleges and universities,besides it is important for realizing the refinement and scientific of budget management system in colleges and universities.This paper firstly analyzes the present situation of colleges and universities budget management,points out the existing problems in the process of budget management.Secondly this paper expounds the connotation of new budget management system,organization process and construction train of thought based on the perspective of democratization.Finally this paper provides policy suggestions on how to steadily push forward and further consolidate the effective implementation of the new budget management system in colleges and universities.

Democratization;Budget Management System;Budget Process

F475

A

四川文理学院项目“高校预算科学化精细化管理研究 ”(项目编号:2014R002Y)

孔祥忠,男,山西昔阳人,硕士研究生,四川文理学院计财处,研究方向:高校预算及内控制度设计;四川达州,635000

猜你喜欢

机械工业标准化与质量(2022年3期)2022-08-12

活力(2021年4期)2021-07-28

大众投资指南(2021年35期)2021-02-16

航天工业管理(2020年9期)2020-12-28

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

中国商论(2016年34期)2017-01-15

科教导刊·电子版(2016年29期)2016-12-23

企业导报(2016年8期)2016-05-31

行政事业资产与财务(2015年23期)2015-10-26