产品市场竞争、管理层过度自信与过度投资

2015-06-06 11:50:48王生年李超凡

财务与金融 2015年5期

王生年 李超凡

产品市场竞争、管理层过度自信与过度投资

王生年 李超凡

基于2004-2014年A股上市公司的数据,本文研究了不同竞争程度下过度自信管理层的过度投资行为是否存在差异。实证研究发现,激烈的产品市场竞争促进了过度自信管理层的过度投资行为。结合产权制度的分析表明,在国有企业中,产品市场竞争对过度自信管理层过度投资行为的促进作用更为显著。结论表明,过度自信的管理层在产品市场竞争的压力下,更可能采取激进的投资策略,我国特殊的产权制度安排进一步损害了产品市场竞争的外部治理效应。

产品市场竞争 过度自信 过度投资

一、引 言

现代企业的一个显著特征是所有权与经营权的分离(Jensen,1986),由此导致管理层掌握了企业主要资源的支配权,为管理层的扩张行为创造了条件。投资是企业扩张的主要手段,委托代理理论、自由现金流等理论从不同侧面解释了企业的投资行为,但这些理论暗含的基本假设是管理层为理性经济人,忽视了影响管理层投资决策的行为因素,即管理层过度自信。过度自信管理层往往在决策时高估收益,低估风险(Heaton,2002),在一定程度上弱化了公司的投资效率(郝颖等,2005;王霞等,2008)。

产品市场竞争扮演的公司外部治理角色,是公司财务决策的重要影响因素。要素市场和产品市场的完善,使投资项目的信息能更加充分及时地得到反映。产品市场竞争通过清算威胁、信誉激励等机制抑制管理层机会主义行为,能够在一定程度上抑制企业的过度投资。然而,过度自信心理并非完全起源于代理冲突,过度自信的管理层认为他们的投资决策能够为企业带来好的结果,不好的结果只是随机的。因此,产品市场竞争对过度自信管理层的过度投资行为的影响是不确定的。一方面,有效的市场竞争能够迅速将市场信息回馈给管理层,降低管理层的认知偏差,进而弱化管理层自信心理,减少企业的过度投资行为(Chia-Feng,2014)。另一方面,随着产品市场竞争的加剧,其带来的不确定性也不断增加,过度自信的管理层会低估风险而倾向于扩张的财务政策(Heaton,2002;余明桂等,2006),致力于激进的投资策略。那么,产品市场竞争对过度自信管理层的投资行为会产生何种影响?是发挥其外部治理效应,抑制过度投资行为?抑或激发了过度自信管理层面对竞争的应激反应,加剧了管理层的过度投资?

本文的贡献在于:其一、已有研究要么直接探讨产品市场竞争对过度投资的治理效应(程宏伟等,2009;张永冀等,2014),要么结合公司治理因素讨论产品市场竞争的外部治理效应与公司治理的替代互补关系(胡一帆等2005),然而,从管理层过度自信角度研究产品市场竞争的外部治理作用,少有文献涉及。其二、已有文献表明,国有企业较弱的外部治理机制使得产品市场竞争的治理效应更为显著,然而,当考虑到管理层过度自信这一因素时,产品市场竞争在国有企业中是否依旧表现出显著的治理效应,还有待进一步研究。本文以行为金融为理论框架,从管理层过度自信角度出发,研究产品市场竞争如何影响管理层的过度投资行为,有助于对管理层投资决策的进一步理解。

二、文献回顾

(一)管理层过度自信与过度投资

心理学研究表明,人们普遍存在过度自信心理,在企业管理层中这种现象尤为严重。Roll(1986)首先提出管理者自大假说来解释并购活动降低企业价值的现象。管理层越是过度自信,公司的投资水平越高,投资现金流敏感度性越高(Malmendier和Tate,2008;王艳林和薛鲁,2014)。余明桂等(2006)从融资角度研究了管理层过度自信与融资的关系,发现过度自信的管理层更倾向于激进的负债行为。在公司成功实现外部融资后,过度自信的管理者可能采取各种手段进行扩张(姜付秀等,2009)。郝颖等(2005)对管理层过度自信与投资决策关系的研究也发现,过度自信管理层在公司投资决策中更有可能引发配置效率低下的过度投资行为。

Heaton(2002)则认为过度自信的管理者是忠于股东的,他们进行激进的过度投资并非完全出于自利目的。经理人的过度自信偏差,使其在面临市场竞争时,可能会低估项目风险,进而产生过度投资行为(王霞等,2008)。管理层的风险承担水平通常表现为企业资本性支出更高,余明桂等(2013)的研究表明管理层过度自信与风险承担正相关,且风险的承担有利于促进企业的长期发展。李四海等(2014)发现在高负债融资、低股利分配率等因素的影响下,管理层过度自信加强了会计的条件稳健性。王山慧等(2013)则从科技创新角度发现过度自信管理层忠于股东的证据。

(二)产品市场竞争与过度投资

已有文献从关联方交易(张永冀等,2014)、债务成本(张合金等,2014)、现金持有(孙进军和顾乃康,2012)等角度研究了产品市场竞争的外部治理效应。关于产品市场竞争对过度投资的影响,Schmidt (1997)认为,产品市场竞争提高了公司破产清算的概率,能够激励管理层努力工作。张洪辉和王宗军(2010)的研究表明,产品市场竞争对公司的过度投资行为有显著影响,市场竞争能够约束公司过度投资水平。考虑到我国的产权性质,产品市场的治理作用在国有企业中更为显著(谭云清等,2008)。胡一帆等(2005)研究表明产品市场竞争与公司内部治理之间存在着相互“替代”的关系,非国有企业较之国有企业在公司治理方面表现出的特定优势,使得产品市场竞争的治理效应在国有企业更为显著。

已有研究表明,产品市场竞争能够缓解管理层代理冲突,提高管理层努力程度,从而有效抑制管理层自利行为。但是,过度自信的管理层往往认为自己有能力做出好的决策,并给企业带来价值,增加股东的财富(Heaton,2002)。因此,产品市场竞争能否抑制管理层过度自信导致的过度投资,以及在我国特殊的制度背景下,其作用在国企和非国企是否存在差异,还有待进一步检验。

三、理论分析和假设提出

(一)产品市场竞争与过度自信管理层的过度投资行为

Roll(1986)提出管理者自大假说时,认为管理层并非完全理性,决策时的信念和偏好会出现系统性偏差,表现为过度自信。随后的研究相继发现,当企业拥有较多的自由现金流时,过度自信的管理层倾向于损害企业价值的并购及投资行为。产品市场竞争一方面可以为管理层提供项目的比较基准,增加市场信息的反馈和惩罚机制,如破产清算威胁,另一方面加剧了企业的融资约束程度,进而降低管理层对自由现金流的滥用行为,能够减少由过度自信引发的基于自由现金流的过度投资行为。然而,以上的理论假设基础为过度自信管理层的过度投资行为出于其自利行为。事实上,过度自信管理层可能是忠于股东的,他们只是在面对产品市场竞争的不确定性时,倾向于高估收益低估风险,“认为自己的能力更高”的心理往往导致他们倾向于乐观估计未来的投资收益,引发企业的过度投资。此外,在竞争较为激烈的市场中,面对日益增加的市场压力,过度自信的管理层也会高估企业的竞争能力,进而高估市场需求,引发“不进则退”的投资行为。因此,基于过度自信管理层忠于股东的理论基础,我们认为,当竞争程度较高时,过度自信管理层可能因高估市场份额,或是抢占市场先机而倾向于过度投资。基于此,本文提出以下假设:

H1:产品市场竞争加剧了过度自信管理层的过度投资行为。

(二)产权性质、产品市场竞争与过度自信管理层的过度投资行为

管理层过度自信源于控制幻觉、认知偏差、自我归因等。在我国,特殊的制度安排,使国有企业的管理层更倾向于过度自信:其一、由于产权缺位,缺乏有效约束的控制权更容易导致管理层的过度自信;其二、国有企业承担较多的政策性负担(白俊等,2014),当投资失败时,管理层易于把项目失败归于外因,强化了管理层的过度自信。产品市场竞争存在掠夺风险,当资金缺乏时,过度自信的管理层会因为外部融资约束而谨慎投资,此时产品市场表现出一定的治理作用,抑制管理层的过度投资行为(韩忠雪等,2011)。当外部融资条件较好时,过度自信的管理层倾向于激进的财务政策(王彦超,2009),进而引发企业的过度投资行为。我国四大商业银行的国有性质,造就了不同产权性质企业外部融资的差异,国有企业较为优越的融资条件为过度自信管理层在应对外部不确定性时提供了资金保障,易于引发过度自信管理层的过度投资行为。基于此,提出以下假设:

H2:在国有企业中,产品市场竞争加剧了过度自信管理层的过度投资行为。

四、研究设计

(一)样本选择与数据来源

本文以我国上市公司2004-2014年的数据为初始样本,剔除了:(1)金融行业的公司;(2)ST、PT公司;(3)相关数据缺失的公司;获得13,693个初始样本数据。通过对投资模型(1)和管理层薪酬模型(2)的回归,分别得到5291个过度投资样本和7,010个管理层过度自信样本,两样本合并后,共得到2831个最终样本。所需数据均来源于CSMAR数据库,并对连续变量进行了Winsorize处理。数据处理和分析均采用Stata12.0。

(二)变量设计

1、被解释变量

本文的被解释变量为过度投资,采用Richardson(2006)模型计量过度投资水平,即通过下面的模型估计企业正常的投资水平,模型的回归残差即为非效率投资:

根据现有文献(辛清泉等,2007;白俊等,2014),模型中投资规模INVt代表t年购建固定资产、无形资产和其他长期资产支付的现金减去处置固定资产、无形资产和其他长期资产收回的现金净额;Growtht-1代表t-1年末的企业成长机会,成长机会越多,企业的投资越大,分别用托宾Q、主营业务增长率以及资产增长率表征增长机会;Levt-1、Cashtt-1、Aget-1、Sizet-1分别表示第t-1年年末的资产负债率、现金持有比率、公司上市年龄及公司规模。RETt-1表示第t-1年的股票投资报酬率。预期Levt-1和Aget-1同投资呈负相关关系,而投资将会随着Casht-1、Sizet-1、RETt-1和INVt-1的提高而增加。取残差大于零的公司为过度投资样本,并以残差作为过度投资的度量(Overinv)。

2、解释变量

(1)过度自信的度量。高管薪酬越高,其重要性和控制力越高(Jensen and Meckling,1976),越容易产生过度自信。借鉴已有文献(Firth et al,2006;辛清泉等,2007),本文以管理者薪酬为基础,建立管理层过度自信指标:

其中,Lnpayt为t年前三名高级管理人员报酬总额的自然对数;ROAt为总资产收益率,预期与管理者薪酬正相关。Sizet为t年末的公司总资产自然对数,与公司薪酬正相关;IAt为t年末无形资产与总资产的比,与公司薪酬负相关(辛清泉等,2007);Zone1为沿海地区虚拟变量,Zone2为中部地区虚拟变量,预期沿海地区的工资薪酬要高于中部和西部地区的工资薪酬。管理者薪酬越高,其过度自信程度越高(文芳和汤四新,2012),本文取该模型残差大于0的公司为过度自信样本,定义该残差为过度自信的代理指标(Overconfidence)。

(2)产品市场竞争程度。衡量产品市场竞争程度的指标有赫芬达尔指数、主营业务利润率、存货周转率、应收账款周转率、主营业务收入增长率、净资产收益率、净利润波动等指标。本文以赫芬达尔指数来衡量行业间的竞争程度。赫芬德尔指数指标的计算公式如下:

其中Xi表示企业i的主营业务收入。

借鉴谭云清(2008)等的研究,考虑到企业主营业务利润率可以视为企业的“垄断租金”,垄断租金越低,意味着其他企业进入成本越低,从而市场竞争程度就越强,同时,主营业务利润率作为行业内的衡量指标,可以很好的表征单个企业面临的竞争程度,本文也采用了主营业务利润率作为行业内竞争程度衡量指标。

3、控制变量

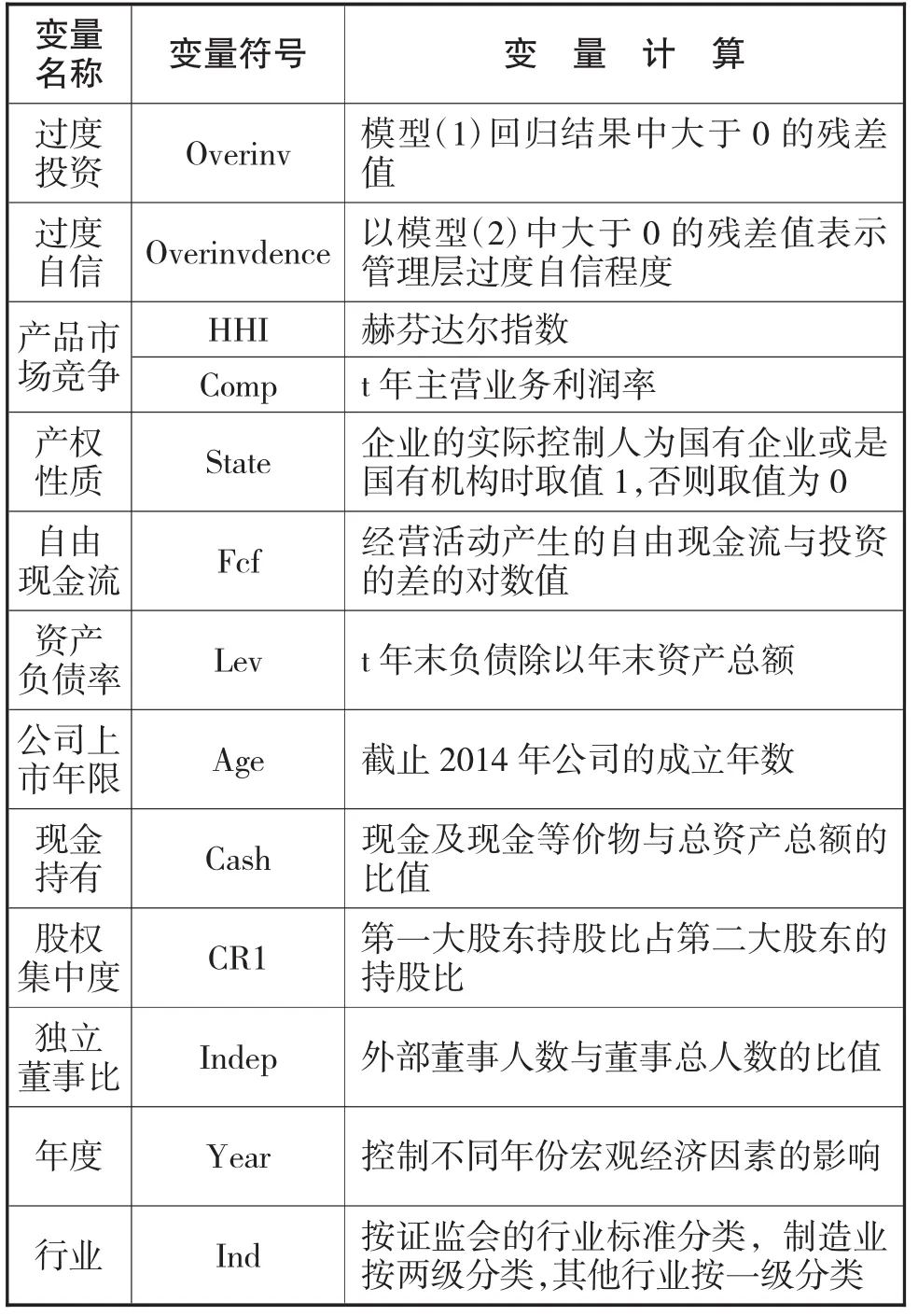

参考Richardson(2006)、辛清泉(2007)、余明桂(2006)、王艳林(2014)等人的研究,本文使用自由现金流(Fcf)、资产负债率(Lev)、上市公司成立年限(Age)、现金持有(Cash)以及股权集中度(CR1)和独立董事比例(Indep)作为控制变量(见表1)。

表1 变量定义

(三)模型设计

本文构建模型(3)验证本文假设:

五、实证结果和分析

(一)变量计算结果和描述性统计

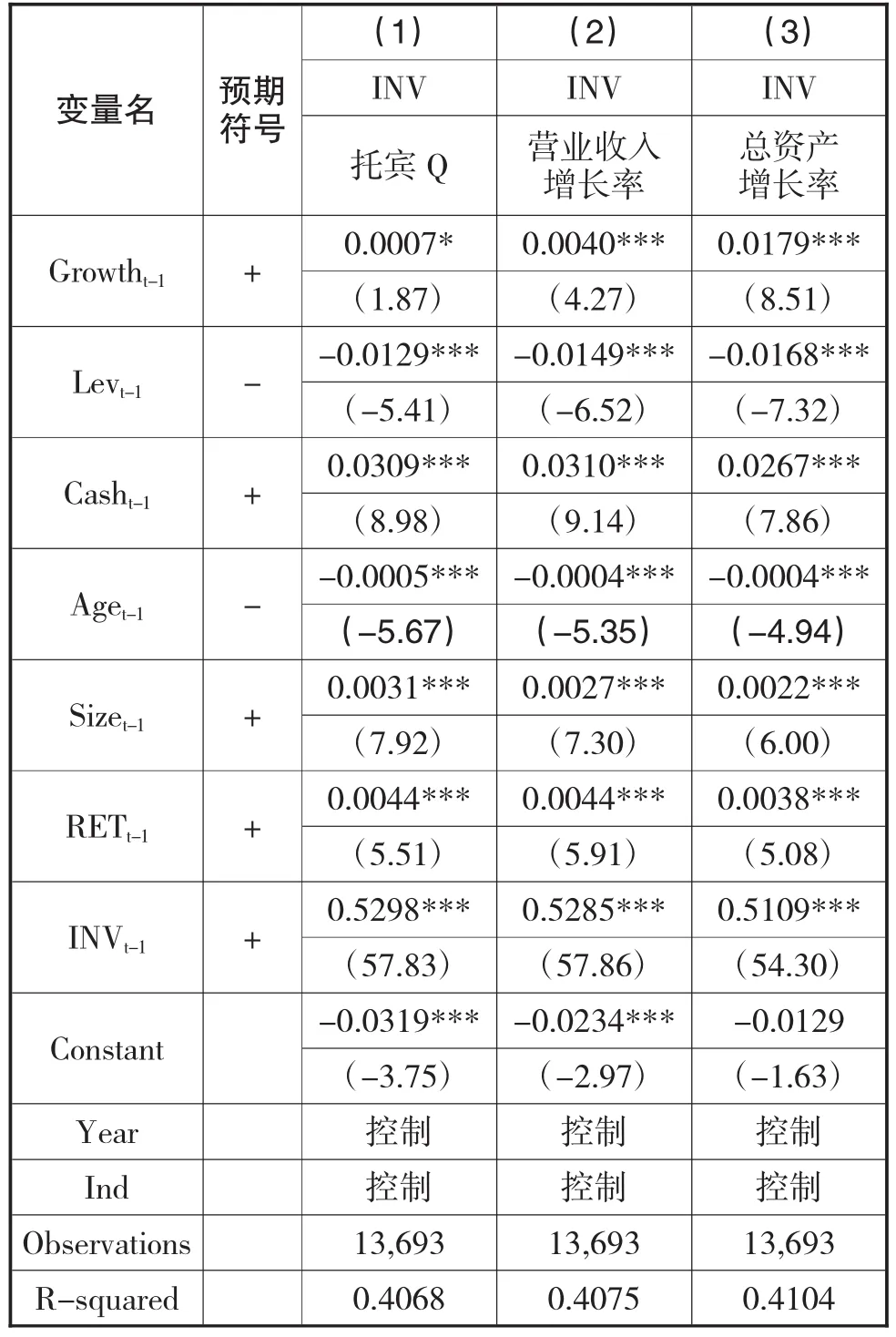

首先,对预期投资(模型(1))进行了回归,结果见表2。从表中可以看出,Tobin-Q与投资规模(INV)的关系在10%的水平下显著,主营业务增长率和总资产增长率对投资的影响为正且在1%水平下显著,说明用主营业务增长率和总资产增长率表征企业增长机会更符合我国的实际情况。本文以主营业务增长率模型确定的过度投资水平验证本文假设,以总资产增长率模型确定的过度投资水平进行稳健性检验。Levt-1、Aget-1与投资(INV)呈负相关关系并在1%的水平下显著,Casht-1,Sizet-1,RETt-1,INVt-1的系数在1%的水平下显著为正,符合预期。取回归模型中残差大于零的值作为过度投资变量,最终得到5291个样本。

表2 变量定义

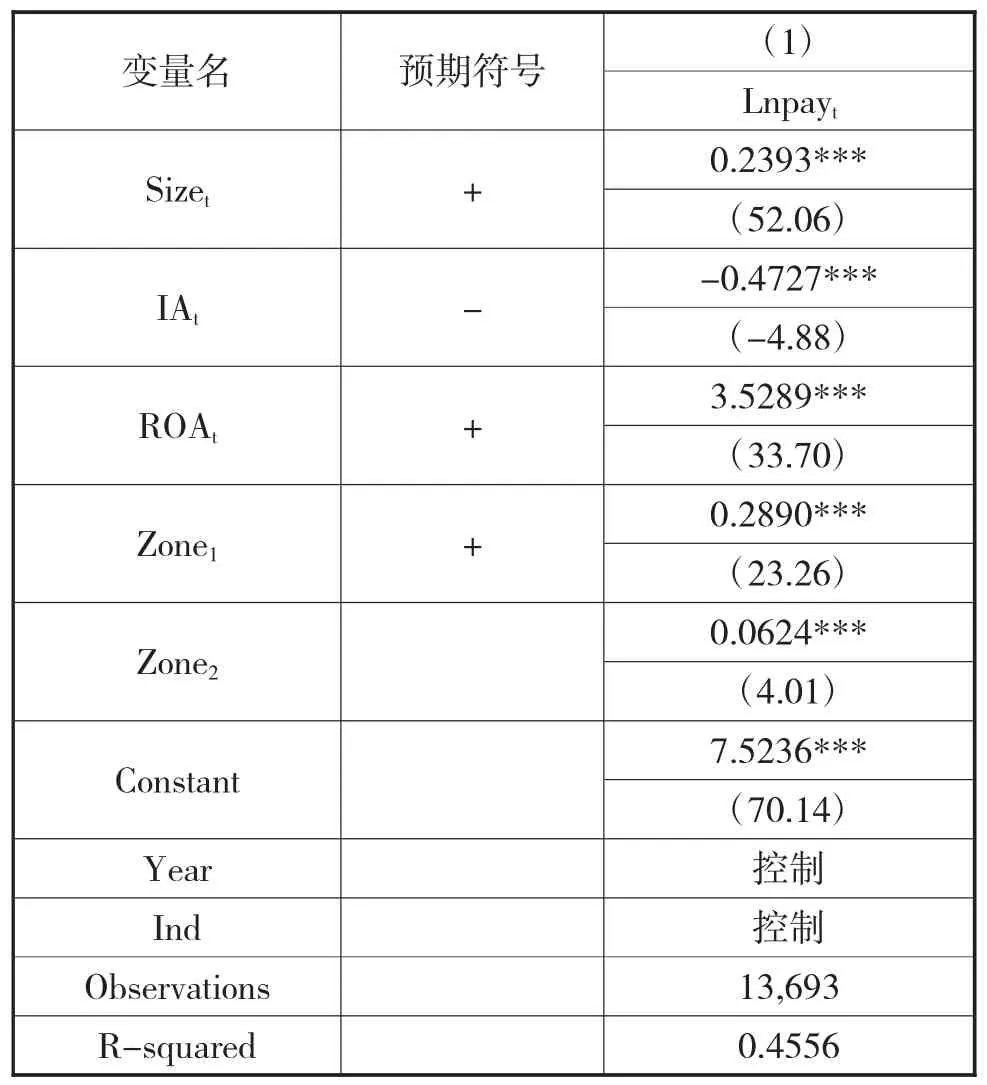

其次,对经理层薪酬(模型(2))进行了回归,结果见表3。资产报酬率(ROAt)对管理层薪酬的影响在1%的水平下显著为正,表明管理层薪酬受到市场业绩的影响,与预期相符;公司规模(Sizet)和无形资产比(IAt)对工资薪酬(Lnpayt)的影响都在1%的水平下显著,与已有文献一致(辛清泉等,2007)。本文选取该回归中大于零的残差值,定义其为管理层过度自信指标。最终得到7,010个管理层过度自信样本。

表3 预期薪酬回归结果

对上述两组样本进行合并后,获得2831个有效样本,变量的描述性统计见表4。其中,过度投资(Overinv)的均值(中值)为0.0373(0.0257),最大值为0.1472,最小值为0,由于只去小数点后四位数字,导致过度投资的最小值等于0,事实上其为7.65e-06。过度自信(Overcondience)均值(中值)为0.4428(0.3740),最大值为1.3337,最小值为0.0002,标准差为0.3336,表明不同企业间管理层过度自信程度存在差异。行业间产品市场竞争指标(HHI)的最大值为0.7801,最小值为0.0186,均值为0.0756,中值为0.0461,均值远大于中值,说明21个行业中超过50%的行业的集中度低于均值,表明在我国个别行业可能存在高垄断现象。行业内产品市场竞争指标(Comp)的中值为0.0594,均值为0.0628,标准差为0.2601,说明行业内竞争程度差异较大。

表4 变量总体的描述

(二)回归分析

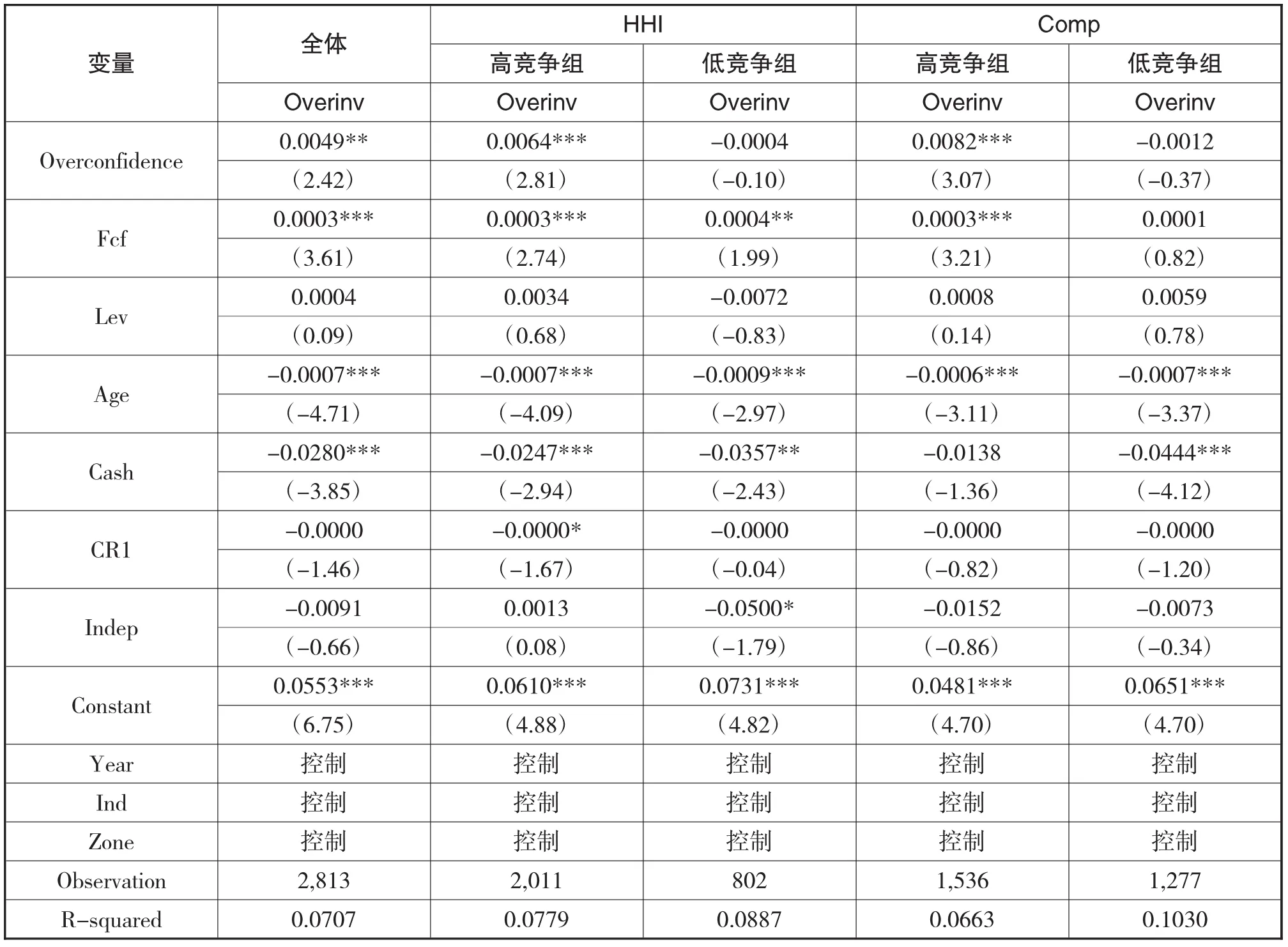

1、产品市场竞争与过度自信管理层的过度投资行为

表5首先报告了管理层过度自信程度与过度投资的回归结果,过度自信程度(Overconfidence)与过度投资(Overinv)在5%的水平下显著,表明过度自信的管理层倾向于过度投资;其次报告了竞争程度差异对过度自信管理层过度投资行为的影响。从表中可以看出,当行业集中度(HHI)较低时,管理层过度自信程度(Overconfidence)与过度投资(Overinv)的正相关关系在1%的水平下显著。表明随着竞争程度的增加,过度自信的管理层倾向于过度投资。当竞争程度(Comp)较高时,管理层过度自信(Overconfidence)对过度投资(Overinv)的影响在1%的水平下显著为正,该结果进一步表明,产品市场竞争促进了过度自信管理层的过度投资行为。

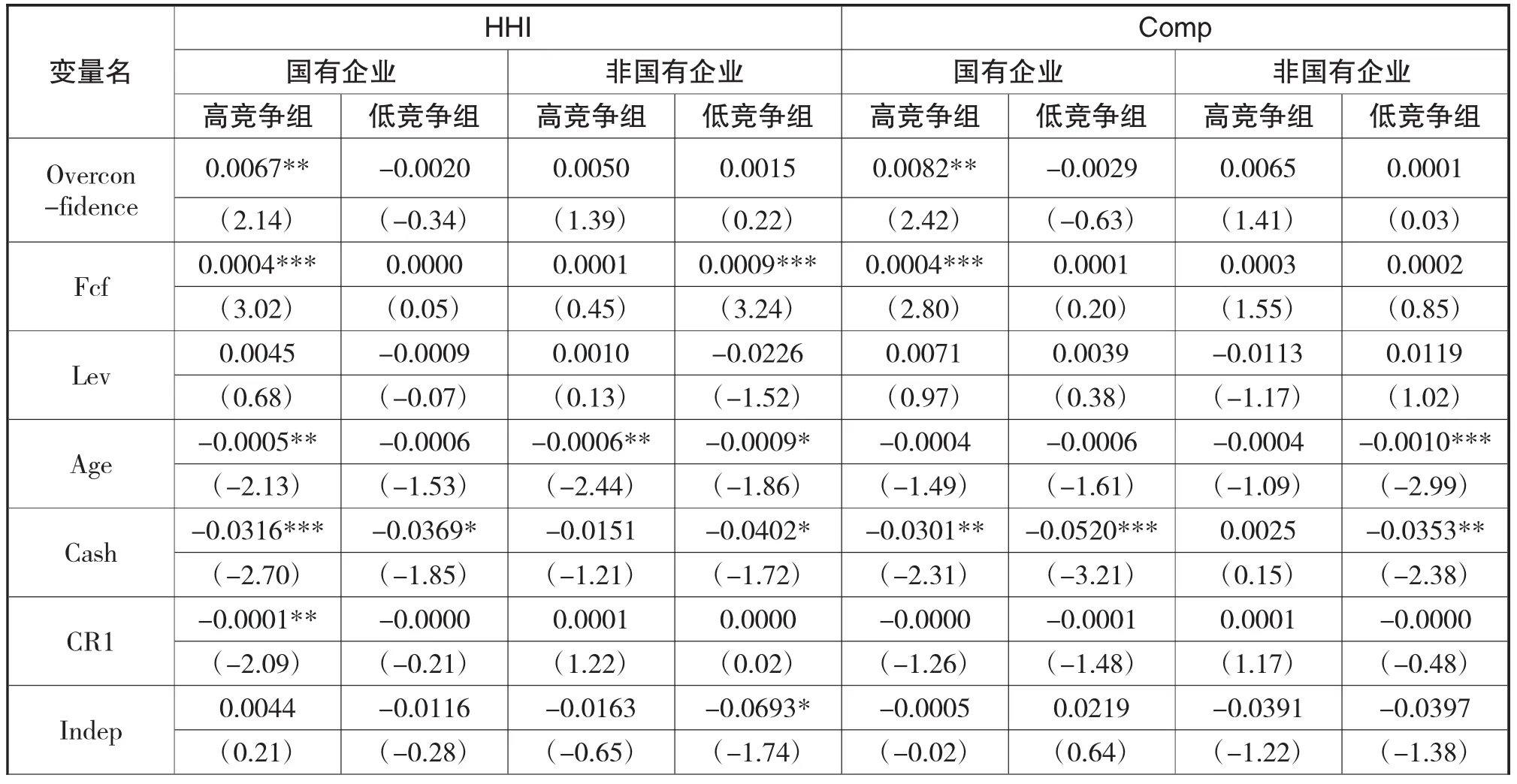

2、产权性质、产品市场竞争与过度自信管理层的过度投资行为

表6报告了不同产权性质下,产品市场竞争对过度自信管理层过度投资行为的回归分析结果。从表中可以看出,在国有企业中,行业集中度(HHI)越低,过度自信的管理层越倾向于过度投资,结果表明,产品市场竞争促进了国有企业过度自信管理层的过度投资行为。同时,表6的分析结果还表明,当行业间竞争(Comp)程度较高时,国有企业中过度自信的管理层更倾向于过度投资,与上述回归结果相一致。

表5 产品市场竞争、过度自信与过度投资分析表

表6 基于产权性质的回归分析表

注:产品市场竞争程度分别按HHI和Comp的均值分组;括号内为t值;***、**、*分别代表在1%、5%、10%的程度上显著。

(三)稳健性检验

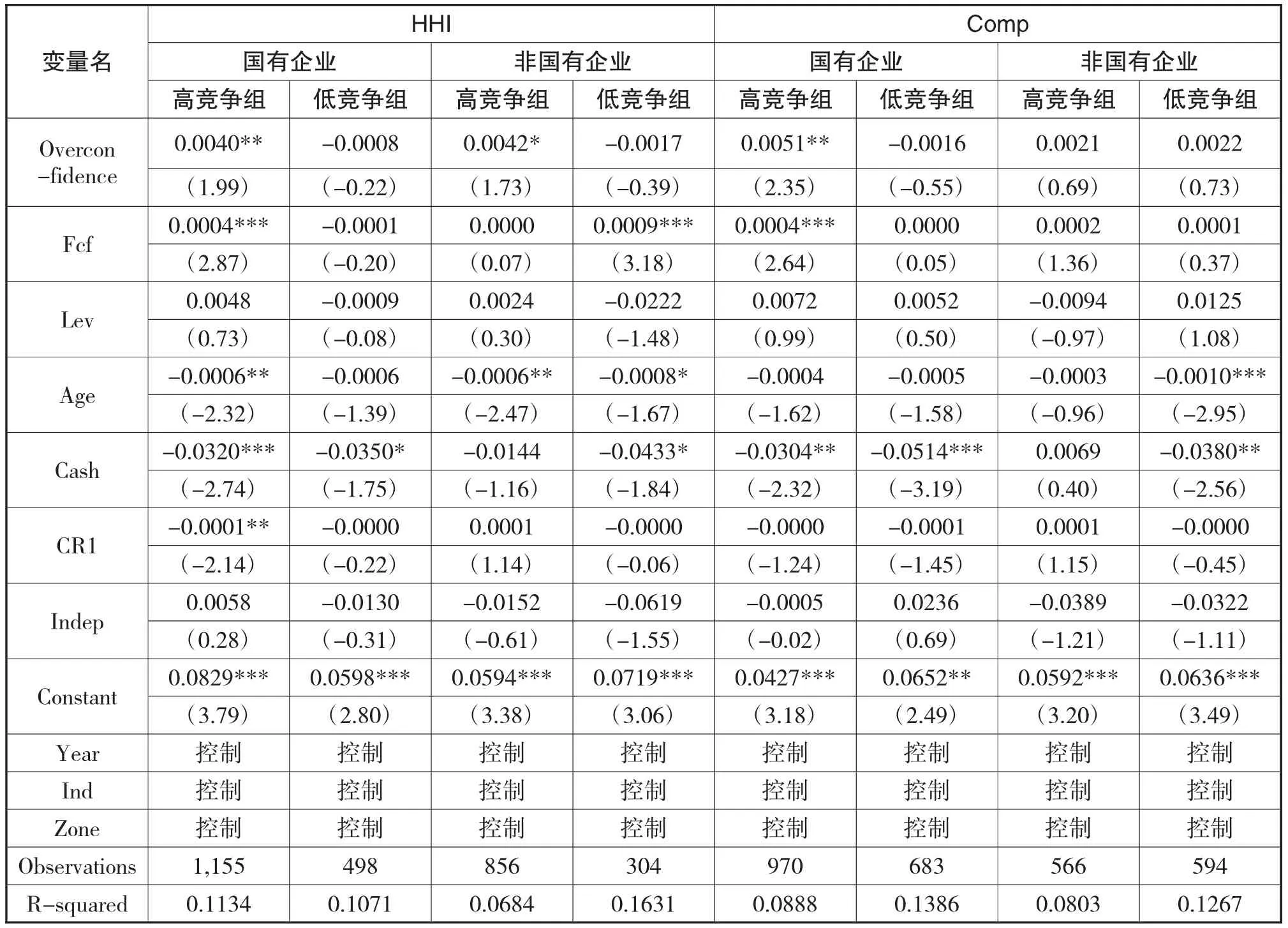

为了验证稳健性,本文采取了以下方法:第一,替换过度投资变量,以表2第(3)列中回归模型的残差为过度投资变量;第二,替换过度自信变量,取表3中回归模型的残差,当残差大于其中位数时,取值为1,否则取值为0,该值越大,表明管理层过度自信程度越高。稳健性检验的回归结果见表7和表8,回归分析结果保持稳健。

表7 产品市场竞争、过度自信与过度投资稳健性检验表

表8 基于产权性质的稳健性检验表

六、结论与启示

管理层过度自信源于行为心理学,过度自信的管理层认为自己的能力高于同行业其他管理层的水平。当外部环境存在不确定性时,过度自信心理可能使管理层更加偏好风险,引致企业过度投资。产品市场竞争作为一种外部治理机制的,能否抑制过度自信管理层的非理性行为,发挥其治理效应是亟待研究的问题。本文以2004-2014年A股上市公司为样本,实证研究发现,产品市场竞争并不能有效抑制过度自信管理层的过度投资,相反,过度自信管理层在面临市场压力时,更有可能采取激进的投资策略,进一步研究表明,这种现象在国有企业中更为显著。本文的意义在于,结合管理层过度自信角度,以产权制度为背景研究了产品市场竞争的外部治理作用。从影响过度自信心理因素(认知偏差)角度以及过度自信管理层对风险的态度两条途径阐释了产品市场竞争对过度自信管理层过度投资行为可能产生的影响,进而结合企业产权性质,发现我国特殊的产权制度安排造成了产品市场竞争治理的缺陷;政策含义在于,为国有企业市场化政策提供正面的理论支撑,通过淡化国有企业的政治背景以及减轻其承担的政策性负担来降低管理过度自信程度,进而增强产品市场竞争对过度自信管理层过度投资行为的治理作用;对于相关企业的实践意义在于,研究结论凸显了对管理层过度自信加强治理的重要性,股东需要通过薪酬契约的设计、组织结构的安排、决策程序的完善等对管理层权力进行制约,以减轻管理层过度自信心理带来的负面效应。

[1]Chia-Feng (Jeffrey),Y.CEO Overconfidence and Overinvestment Under Product Market Competition.Managerial and Decision Economics,2014,35:574-579

[2]Firth,M.,M.Peter,Y.Fung,M.Oliver,and Rui.Cor-porate Performance and CEO Compensation in China. Journal of Corporate Finance,2006,12(4):693-714

[3]Heaton,J.B.Managerial Optimism and Corporate Finance.Financial Management,2002,31(2):33-45

[4]Jensen,M.and W.Meckling.Theory of the Firm:Managerial Behavior,Agency costs,and Ownership Structure. Journal of Financial Economics,1976,3(4):163-231

[5]Jensen,M.Agency Costs of Free Cash Flow,Corporate and Takeovers.American Economic Review,1986,76(2): 323-329

[6]Malmendier,U.,and G.Tate.Who Makes Acquisitions? CEO Overconfidence and the Market's Reaction.Journal of Financial Economics,2008,89(1):20-43

[7]Richardson S.Over-investment of Free Cash Flow.Review of Accounting Studies,2006,11(2-3):159-189

[8]Roll,R.The Hubris Hypothesis of Corporate Takeovers. Journal of Business,1986,59(2):197-216

[9]Schmidt K.Managerial Incentives and Product Market Competition.Review of Economic Studies,1997,64(2): 191-213

[10]白俊,连立帅.国企过度投资溯因:政府干预抑或管理层自利?.会计研究,2014,(2):41-48

[11]郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究.中国管理科学,2005,(5):142-148

[12]韩忠雪,周婷婷.产品市场竞争、融资约束与公司现金—基于中国制造业上市公司的实证分析.南开管理评论,2011,(4):149-160

[13]胡一帆,宋敏,张俊喜.竞争、产权、公司治理三大理论的相对重要性及交互关系.经济研究,2005,(9):44-57.

[14]姜付秀,张敏,陆正飞.管理过度自信、企业扩张与财务困境.经济研究,2009,(1):131-143

[15]李四海,汤雨晴,宋献中.管理者过度自信与会计稳健性研究——来自中国上市公司的经验证据.投资研究,2014,(10):41-55

[16]孙进军,顾乃康.产品市场竞争影响企业现金持有量吗?——基于掠夺理论的实证研究.投资研究,2012,(8): 18-29

[17]谭云清,朱荣林,韩忠雪.产品市场竞争、经理报酬与公司绩效:来自中国上市公司的证据.管理评论,2008,(2): 58-62

[18]王山慧,王宗军,田原.管理者过度自信与企业技术创新投入关系研究.科研管理,2013,(5):1-7

[19]王霞,张敏,于富生.管理者过度自信与企业投资行为异化——来自我国证券市场的经验证据.南开管理评论,2008,(2):77-83

[20]王彦超.融资约束、现金持有与过度投资.金融研究. 2009,(7):121-133

[21]王艳林,薛鲁.董事会治理、管理者过度自信与投资效率.投资研究,2014,(3):93-106

[22]文芳,汤四新.薪酬激励与管理者过度自信——基于薪酬行为观的研究.财经研究,2012,(9):48-57

[23]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资.经济研究,2007,(8):110-122

[24]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为.管理世界,2006,(8):104-112

[25]余明桂,李文贵,潘红.管理者过度自信与企业风险承担.金融研究,2013,(1):149-163

[26]张合金,陈震,鹿新华.产品市场竞争与银行贷款定价—基于上市公司债务融资成本的视角.投资研究,2014,(10):56-69

[27]张洪辉,王宗军.产品市场竞争与上市公司过度投资.金融评论,2010,(1):75-83

[28]张永冀,炎晓阳,张瑞君.产品市场竞争与关联方交易—基于战略转移定价理论的实证分析.会计研究,2014,(12):79-85

Product Market Competition,Overconfident Management and the Overinvestment Behavior

WANG Sheng-nian,LI Chao-fan

School of Economics and Management,Shihezi University,Shihezi,832000

Based on the data of listed companies from 2004 to 2014,this paper examines whether there are differences between investment behaviors of overconfident management under different levels of competition.The empirical results show that,the aggravation of competition promoted the over investment behavior of overconfident management.Considering property right system,the further researches show that,the role that the aggravation of competition promoted the over investment behavior of overconfident management is more significant in state-owned enterprises.The results show that,under the pressure of product market competition,overconfident management is more likely to take aggressive investment strategy;the special property right system arrangement in China has further damaged the external governance of product market competition.

Product Market Competition;Overconfidence;Overinvestment

F272

A

国家自然科学基金项目(71262007)和新疆高校人文社科重点研究基地项目(XJEDU020114C01,XJEDU020115C02)资助

王生年,男,甘肃武威人,石河子大学经济与管理学院教授、博士生导师,研究方向:公司财务与会计;新疆石河子,832000

李超凡,女,河南信阳人,石河子大学经济与管理学院硕士研究生,研究方向:财务与会计

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

劳动保护(2019年7期)2019-08-27 00:41:22

英语文摘(2019年2期)2019-03-30 01:48:32

公民与法治(2016年14期)2016-05-17 04:14:58

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

个人电脑(2009年9期)2009-09-14 03:18:46