资本结构对超额回报的影响研究

——基于沪深A股上市公司的实证检验

2015-06-06 11:50:48张戡谢谧

财务与金融 2015年5期

张 戡 谢 谧

资本结构对超额回报的影响研究

——基于沪深A股上市公司的实证检验

张 戡 谢 谧

本文选取企业超额回报作为衡量企业绩效的指标,将其作为因变量,以F-F三因素理论为基础,并在以往研究的基础上加入行业因素,建立固定效应面板数据回归模型。文章以沪深A股上市公司为研究对象例,按照证监会行业分类标准,分别从总体和行业层面探讨了上市公司资本结构对超额回报的影响。研究发现:总体而言,企业超额回报会随着公司资产负债率和行业资产负债率的增加而增加;不同行业中,资本结构对超额回报的影响表现不同,其中制造业、信息技术业、金融保险业和房地产业的行业资本结构对超额回报影响显著为正,制造业和文化传播业行业显著为负,其他行业影响不显著;另外从行业属性来看,竞争度较高的行业更易表现出这种显著的影响关系。

资本结构 超额回报 行业

一、引 言

自Modigliani&Miller(1958)提出MM定理以来,关于公司应该如何选择一个合理的负债水平以及融资决策是否对公司价值有影响的研究和探讨,一直是学术界的热点。而国内学者对资本结构选择的问题已有较多较深入的研究,但是对于资本结构对企业绩效的影响,由于选择指标、样本和模型不同,并没有形成一致的结论,而且在变量选取方面,忽略了除资产负债率以外诸如成长因子、规模因子和风险因子等的公司层面变量以及行业层面的变量,问题研究缺乏系统性与深入性。那么,企业绩效到底该用什么指标来衡量?就整体上市公司而言,资本结构对企业绩效表现有无显著影响?不同行业间,资本结构的影响是否会存在差异?本文旨在对这些问题进行探讨。

对于企业绩效的衡量指标,在以往研究中学者大多选用诸如每股收益、净资产收益率等反映公司盈利能力的财务指标,但是这种财务指标往往只能揭示企业反映在账面上的、在过去会计年度的成就,对未来的业绩表现缺乏前瞻性,而且指标的绝对化使得我们在对企业表现进行归因时难以将自身运作因素与系统性因素分离开来。为了克服以上局限,本文引入超额回报这一指标,在衡量企业相对于市场平均或预期水平的回报率而言的相对绩效的同时,较好反映企业未来的盈利能力和投资者对企业未来绩效表现的预期。

在建立模型时,为了尽可能避免重要变量的遗漏,本文考虑引入F-F三因素模型,并在其基础上添加公司层面和行业层面的资本结构变量,将行业竞争度因素考虑在内,试图从整体上对资本结构与超额回报的影响关系进行探讨的同时,比较这一影响关系在不同行业间的差异。

二、文献综述

在金融学基本理论中,公司负债被当作金融风险的重要来源,但是前人关于资本负债率对企业绩效的影响研究所得却不尽如此。Modigliani和Miller(1958)提出著名的MM理论,成为资本结构相关理论研究的奠基石。该理论认为,在公司没有所得税且企业其他经营风险相同只有资本结构不同的假设前提下,公司的资本结构与公司的市场价值无关。在初始MM理论的基础上,修正的MM理论(税盾理论)、静态平衡理论、优序融资理论等被相继提出:MM(1963)将公司所得税考虑在内,发现由于债务的利息在税前列支,可以降低整体资本成本,因而在考虑公司所得税的情况下,增加负债水平可以增加企业的价值;Mayers(1984)等人指出,尽管存在税盾效应,负债的增加会导致企业破产成本、代理成本、财务困境成本等的增加,因而最优负债水平存在于税盾效应与成本增加相等时的点;Myers和Majluf (1984)认为,由于外部投资者不了解企业状况,外部融资会导致更多信息不对称,因而采用内部融资的方法更有利于传递企业经营状况,避免由信息不对称导致的股票市值下跌。这些理论在不同的限定条件下,从不同角度分析了资本结构对企业价值的影响,旨在寻求企业最合适的负债水平。

MM理论以及后续有关资本结构与公司价值关系的理论提出引发了大量学者的深入探讨。由企业绩效的衡量指标以及研究样本的选取存在差异,国内外学者得到的结论不尽相同。根据研究方向和结论的差异,可以大致将其分为四类:(1)相关关系论。陆正飞、辛宇(1998)以沪市1996年上市公司为样本,运用多元线性回归模型研究获利能力与长期负债水平的相关性,陈德萍、曾智海(2012)选取2011年已经上市的187家公司,引入企业规模、成长能力能变量,采用广义矩阵估计法(GMM)进行模型估计,探讨每股净收益与资本结构的互动关系,研究发现我国创业版企业资本结构与企业绩效确实存在互动关系;(2)负向影响论。Titman、Wessels(1988)以美国制造业公司样本,以盈利能力为企业绩效衡量指标,证明了公司盈利能力与负债水平呈现负显著关系,贺晋等(2012)以房地产行业为例,选用净资产收益率和托宾Q值,从财务和市场两个方面去衡量企业绩效,运用多元线性回归方程进行模型估计,研究显示负债水平的提高会增加房地产企业的会计绩效,却降低市场绩效;(3)正向相关论。张家林等(2003)选取电力行业的上市公司,将每股收益作为企业绩效的衡量指标,指出每股收益与资产负债率呈现显著为正的线性相关性;(4)不确定性论。该类理论着重研究在不同负债期限或公司发展环境下,资本结构对企业绩效的不同影响,例如,Hall、Michaelas、Hutchinson(2000)将负债水平分为短期与长期,以英国中小企业为样本,短期资产负债率与公司盈利能力存在负相关关系,长期负债率则不然的结论;Simerly、Li(2000)将公司所处环境作为控制变量,证明了资产负债率与企业绩效之间的相关关系受到公司环境稳定情况的影响,在公司环境存在波动时,资产负债率与公司绩效负相关,环境稳定时,资产负债率与公司绩效正相关;连玉君、程建(2006)将公司成长机会作为控制变量,指出当公司成长机会较大时资本结构与经营绩效存在负相关关系,而成长机会较小时两者存在正相关关系。

通过对国内外相关文献的梳理,可以发现:(1)现阶段学者大多采用财务指标来衡量企业的绩效表现;(2)对于资本结构与企业绩效关系的研究在纵向上缺乏时间连续性,在横向上缺乏系统性,即没有考虑按照行业分类对不同行业内部资本结构与企业绩效关系进行探讨。我们认为,股票价格反映了市场会对企业绩效的评价和对未来经营状况的预期,尤其是剔除掉既定时期市场整体水平的相对回报率更能反应企业在既定时期和相同环境下与其它企业相比所具备的相对盈利能力。因此,本文与以往研究不同的是,在指标上将采用公司股票的超额回报来代替原有的财务指标来衡量企业绩效,用公司资产负债率和行业资产负债率来衡量资本结构;在样本覆盖面方面,选取所有行业的A股公司,既从总体上又分行业对两者的影响关系进行研究;在时间跨度方面,我们将研究期间定为2009年至2014年,用面板数据回归来代替静态的多元线性回归,从动态视角对这一问题进行考察,以期对这一问题研究提供更具参考性的意见。

三、理论分析与研究假设

自MM理论提出以来,许多学者不断对资本结构进行深入研究,分析其与企业价值或绩效表现之间的关系。根据信号传递相关理论,企业管理者往往通过资本结构向投资者传递信号,而根据Ross (1977)的研究,资产负债率是反应企业发展的良好信号;另外也有学者认为企业为了避免债权人吞噬公司成长利益,会倾向于权益融资,Groyal(2001)等人证实了企业负债水平与成长机会负相关;在国内,陈德萍和陈永圣(2011)发现公司资本结构和盈利能力有正相关关系。

鉴于我国不同行业的风险水平和盈利能力有较大差异,所以在研究公司超额回报问题的时候,有必要将行业层面的因素考虑在内。一方面,不同行业有不同的平均负债水平,属于不同风险类别,而这种风险的大小会影响行业内公司的超额回报;另一方面,行业性质将作用于资本结构对超额回报的影响过程,Arend(2009)指出在定义一家公司时,作为公司所处背景的行业必不可少,可见行业性质对于解释资本结构与超额回报的问题十分重要。基于以上分析,我们提出以下假设:

假设一,公司资本负债率对超额回报有正向影响。较高的资产负债率传递出良好的信号:管理层对公司未来经营有较大信心,能够产生稳定的现金流来支付债权利息,这种良好的信号将反应在股票价格上,从而带来超额回报的变动。

假设二,行业资本负债率对超额回报有正向影响。行业资本结构反映行业的风险水平,随着行业资产负债率的提高,行业风险水平上升,因而行业内公司将获得更高超额回报。

假设三,行业竞争程度对这一影响过程具有调节作用。行业竞争度越高,越接近完全竞争市场,越有利于发挥资本结构对超额回报的影响作用。因而我们猜想,随着行业竞争度的提高,资本结构对超额回报的影响越显著。

四、研究设计

(一)样本选择

1、样本期

股权分置是中国股市特有的制度性缺陷,其流通股与非流通股的“双轨制”状态严重制约了股票市场的有效发展。为了解决二元股权结构所带来的一系列问题,从制度上“再造”中国资本市场的股权分置改革(简称“股改”)于2005年4月29日启动,截至2008年9月,已有两千多家公司先后完成股改,市值占比超过97%,股改大规模完成标志中国资本市场逐渐向全流通时代迈进。股改势必会影响上市公司的融资偏好,导致公司资本结构发生调整(淳伟德,2010),且研究发现股权分置改革有效提高了国有上市公司的负债比率,改善了上市公司的治理水平,对企业财务杠杆存在显著的正面影响(丁璇,2012);韩金格(2011)通过实证分析得出资本结构与公司绩效的关系受到了股改的影响。因此,为了保证时间连续性和结果可靠性,尽可能多地将已完成股改的上市公司放入样本,我们将样本期定为2009年至2014年。

2、样本筛选

本文选取A股上市公司为研究对象。从2009 到2014年,沪深两市上市公司共有2956家,在此基础上作出如下筛选:(1)剔除B股上市公司;(2)剔除ST、*ST标记的股票,这类股票往往出现财务状况等异常,其市场表现与其他股票存在较大差异,故而需要剔除;(3)剔除存在变量空缺值的记录,我们要求每一条记录在各个变量上都有完整数据,而这类样本记录往往在某些年份存在某些变量的数据缺失,可能会对回归结果产生影响,因此应当剔除;(4)剔除S标记的股票,这类股票未完成股改,故剔除;(5)剔除可获取数据不够连续两年的股票。经过上述处理之后,最终样本包含了从2009至2014年A 股2418家上市公司共11902条年度数据记录。研究所用的数据均来自国泰安CSMAR数据库,所用统计软件为STATA13.0。

(二)模型与变量

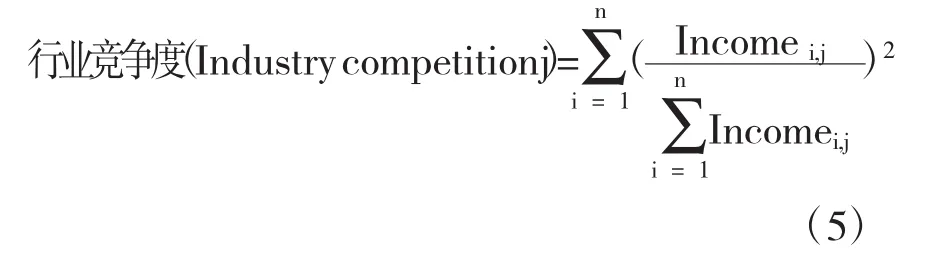

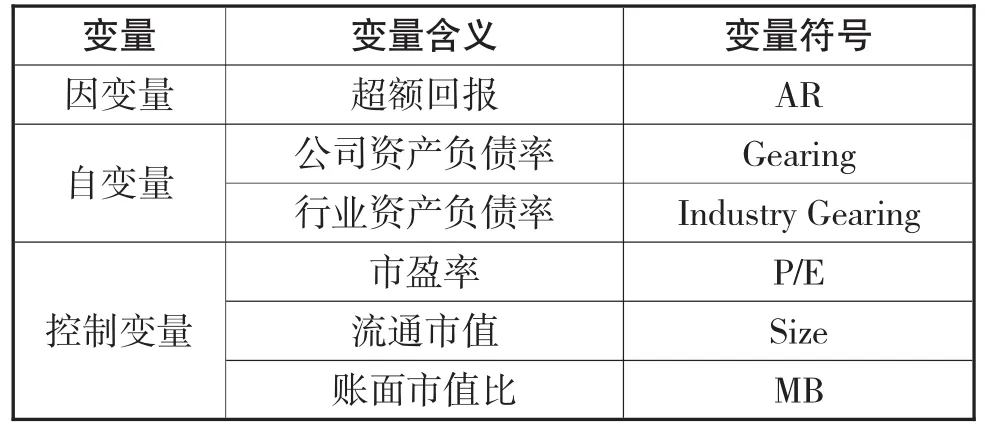

本文研究的因变量为超额回报,计算方法为股票实际回报率减去期望回报率,在此,我们用证券市场相关指数来测算期望回报率。沪市A股采用上证A股指数回报率,深市A股采用深证A股指数回报率,如式(1)、(2)所示;自变量为公司资产负债率和行业资产负债率,行业资本负债率由每个行业所有公司在t年度的资产负债率计算平均数得到,计算方法表示如(3)所示;另外,我们用市场份额的平方和来衡量行业竞争程度,如式(5)所示。

(其中,Ri,t表示股票i在t年度的实际回报率,(Indexa)i,t和R(Indexb)i,t分别表示上证和深证A股指数回报率;公式(1)适用于沪市A股,公式(2)适用于深市A股)

(其中n为行业内A股上市公司数量,Gearingi,t在t年度公司i的资产负债率)

(其中,n为行业公司数量,Incomei,j行业j中公司的营业收入,计算取近三年的平均值)

在研究超额回报的影响因素相关问题时,为了尽量避免变量的遗漏,有必要将除资产负债率以外对超额回报有影响的其它变量也加入方程,构成模型的控制变量。前人的相关研究表明添加了成长因子后的F-F三因素模型适用于中国股票市场,而市场风险可以体现在超额回报计算公式中的期望回报部分,因而我们将控制变量确定为市盈率(P/E)、股票流通市值(Size)、账面市值比(MB)。

各变量含义与符号如表1所示。

表1 变量定义与计量表

确定好变量后,我们可以建立如下方程:

五、实证结果

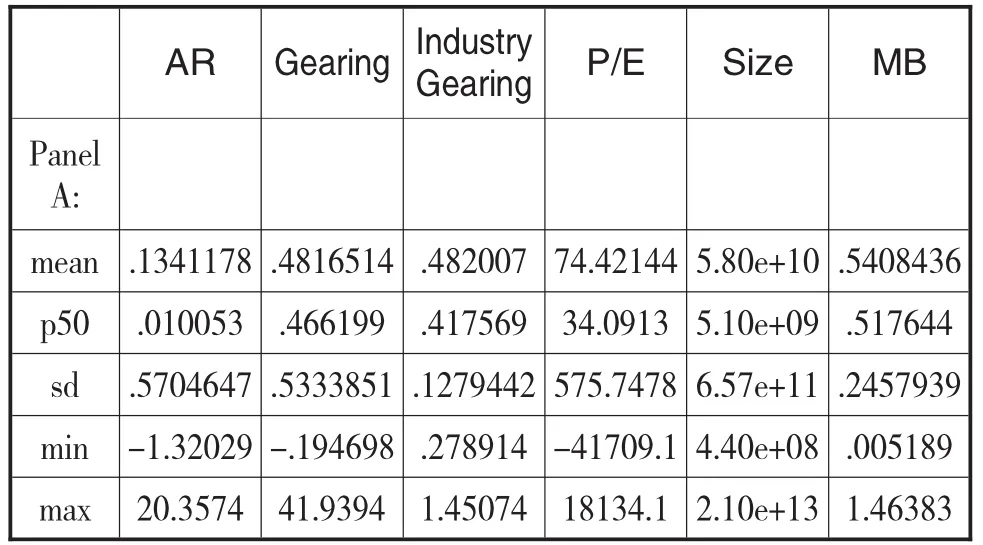

(一)变量描述性统计

描述性统计结果如表2和表3中所示。

表2列出了就整体样本的公司超额回报、资产负债率、行业负债率、市盈率、规模、账面市值比这六个变量的数值情况,2009至2014年间,来自2431家公司的11923条记录。

表3列出了不同行业的公司负债水平。可以看到,在所有行业中,资产负债率的平均水平和中位数水平最高的是I行业(金融保险业),分别为0.74和0.82;最低的是G行业(信息技术业),其资产负债率平均水平和中位数水平分别为0.33和0.31。

表2 变量描述性统计(整体)

表3 变量描述性统计(分行业)

(二)实证结果及分析

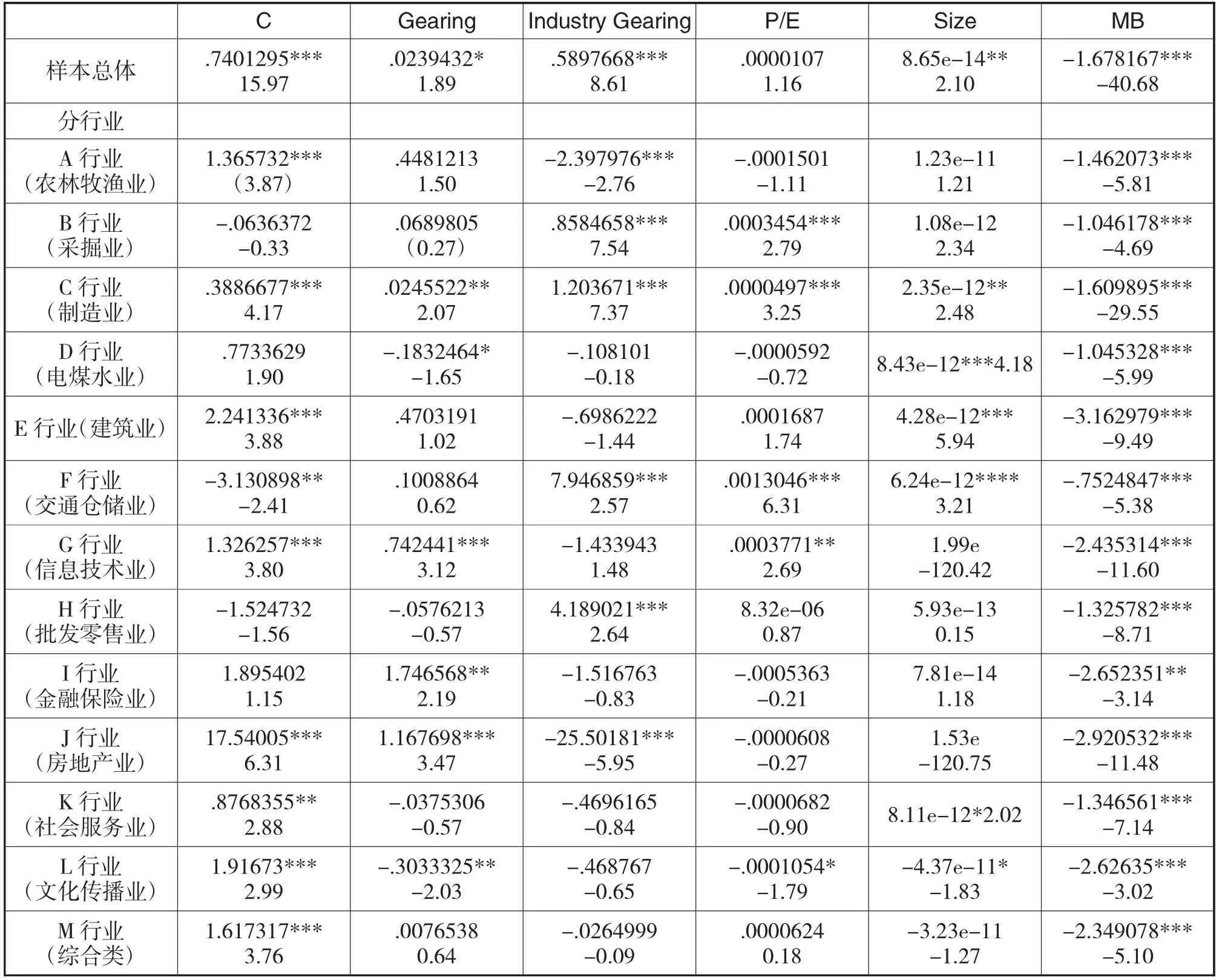

实证结果如表4所示,可以看出,就总体样本而言,公司超额回报会随着公司资产负债率和行业资产负债率的提高而增加,每单位公司资产负债率的提高会带来0.02个单位超额回报的增加,每单位行业资产负债率的提高会带来0.60个单位的超额回报率增加。资本负债率对超额回报影响显著,假设一与假设二成立。此外,相较于公司资产负债率,行业资产负债率对公司的超额回报更有解释力。

分行业来看,就公司资本负债率而言,D行业(电煤水供应业)和L行业(文化传播业)超额回报受到负债水平显著为负的影响,在该行业中每单位资产负债水平的提高会带来0.30个单位的超额回报的下降,这说明Modigliani和Miller提出的“负债具有税盾效应”在这些行业中表现并不显著,超额负债带来的成本增加远远大于税收优惠。而C行业(制造业)、G行业(信息技术业)、I行业(金融保险业)和J行业(房地产业)中,超额回报受到负债水平显著为正的影响,每单位资产负债率的增加分别会带来0.02、0.74、1.75和1.17个单位的超额回报的增加,这表明上述行业中负债水平提高所带来的免税优惠远远大于破产成本的增加。另外,较高的资产负债水平可能预示公司对未来经营业绩有较高的信心,同时也能激励员工努力工作从而创造更多回报。

分行业来看,就行业资本负债率而言,B行业、C行业(采掘业)、F行业(交通仓储业)和H行业中,行业负债水平对行业内公司的超额回报率有显著正向影响,每单位行业资产负债率的提高会分别会带来0.90、1.20、7.95和4.19单位公司超额回报率的增加;A行业(农林业)和J行业(房地产业)中,行业负债水平对行业内公司超额回报率有显著负向影响,每单位行业资产负债率的提高分别会带来2.40和25.50单位公司超额回报率的减少。这说明,行业特征超额收益也具有较强解释能力,在考虑资本结构对公司超额回报的问题时,行业特征不容忽视。

表4 实证结果统计表

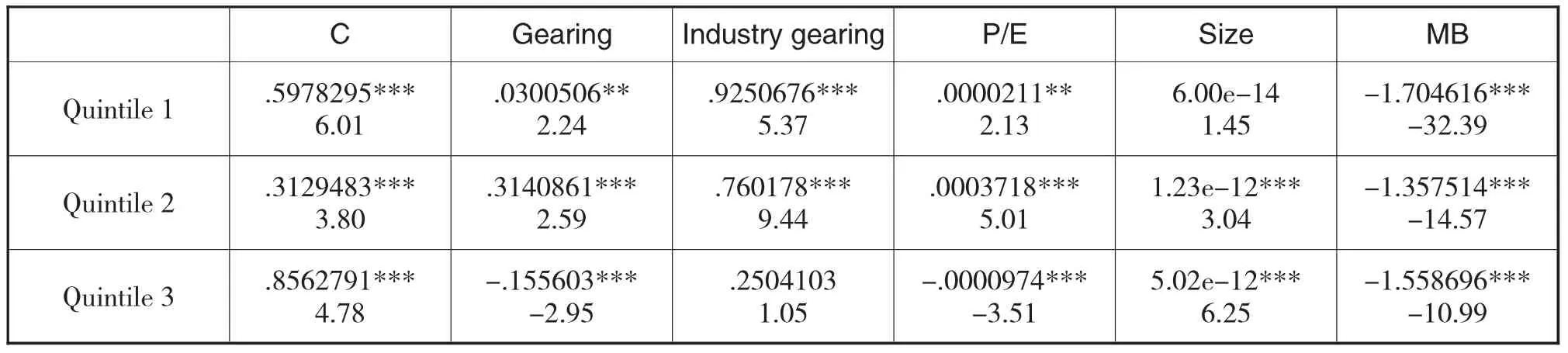

为了探讨行业因素对这一影响的调节作用,我们将公司按照行业竞争度的高低分为三组,对这三组分别进行回归分析,结果如表5所示。

表5中,行业竞争度按照Quintile1至Quintile3的顺序逐渐减小,即Quintile1表示行业竞争度最高的四个行业,Quintile2表示竞争度适中的四个行业,Quintile3表示行业竞争度最低的四个的行业。在竞争程度较低的行业,资本结构与超额回报负相关,资产负债率每提高1个单位,超额回报降低约0.16个单位,可能的解释是:在竞争度较低的行业中,固定资产投资规模较大,由资产负债率提高带来的破产风险会更大,超过负债带来的税盾效应。在竞争程度适中的行业,资本结构与行业资本结构对超额回报有正向影响,1单位资产负债率的提高会分别带来0.31单位和0.76单位的超额回报增加。在竞争度最高的行业,1个单位的公司资产负债率的提高和行业资产负债率的提高会分别带来0.03单位和0.92单位超额回报增加。可见,资本结构对超额回报的影响在竞争程度适中的行业表现更为明显,这一结果与假设三不同。可能的解释是,当行业竞争水平过高时,中小型和创业型企业较多,这类企业由于刚起步,并不具备创造更多超额回报的能力。

表5 加入行业特征的资本结构-超额回报分析

(三)变量相关性分析

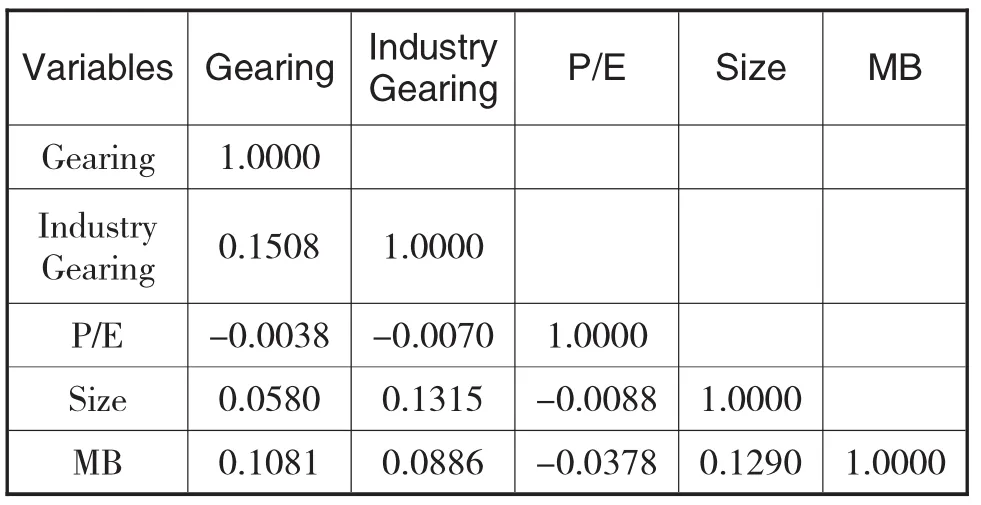

为了避免方程(3)右侧各变量之间存在相关性,我们对其进行相关性分析,结果如表6所示。

表6 相关性矩阵

从相关性矩阵可以看出,变量间相关性均小于0.3,相关性较弱,变量间不存在显著的自相关。

六、总结与展望

本文使用超额回报这一指标来衡量企业绩效,在探讨资本结构对超额回报影响过程中,首次将行业因素考虑在内,将行业资本负债水平加入方程自变量,将行业竞争度作为调节变量对不同特点的行业进行比较分析,得到公司资产负债率和行业资产负债率对公司超额回报的影响。

由于篇幅所限,本文没有对具体行业因素进行探讨,如何将一系列的行业指标(如行业竞争度、行业管制程度等)纳入影响关系的考虑范畴,从而得出行业特征对于资本结构与超额回报互动关系的影响,还有待进一步研究。此外,由于主板与中小板、创业板企业风险性、成长性等方面有诸多差异,如何将这三类企业分开来,比较它们在这一影响上的差异,也值得尝试与探讨。

[1]Modigliani,F.,&Miller,M.H.The cost of capital,corporation finance and the theory of investment.American Economic Review,48(3),261-297.1958

[2]Modigliani,F.,&Miller,M.H.Corporate income taxes and the cost of capital:a correction.American Economic Review,53(3),433-443.1963

[4]Myers,S.C.The Capital Structure Puzzle.Journal of Finance.1984

[5]Myers S C,Majluf N S.Corporate financing and investment decision when firms have information that investors do not have.The Journal of Finance.1984

[6]Titman,Sheridan,,& Roberto Wessels.The Determinants of Capital Structure Choice.Journal of Finance.1988

[7]Nicos Michaelas,Francis Chittenden,Panikkos Poutziouris. Financial Policy and Capital Structure Choice in U.K. SMEs:Empirical Evidence from Company Panel Data. Small Business Economics.1999(2)

[8] Francis Chittenden,Graham Hall,Patrick Hutchinson. Small firm growth,access to capital markets and financial structure:Review of issues and an empirical inves-tigation.Small Business Economics.1996(1)

[9] Simerly,R.L,andMingfangLi.EnvironmentalDynamism, Capital Structure and Performance:A Theoretical Integration and an EmpiricalTest.Strategic Management Journal. 2000

[10]Ross,S.A."TheDetermination ofFinancialStructure:the Incentive Signaling Approach".BellJournalofEconomics.1977

[11]Richard J.Arend.Reputation for cooperation:contingent benefits in alliance activity.Strategic Management Journel.2009

[12]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究.会计研究.1998(08)

[13]陈德萍,曾智海.资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验.会计研究. 2012(08)

[14]贺晋,张晓峰,丁洪.资本结构对企业绩效影响的实证研究——以我国房地产行业为例.企业经济.2012(06)

[15]苏冬蔚,曾海舰.宏观经济因素与公司资本结构变动.经济研究.2009(12)

[16]陈璇,淳伟德.企业环境绩效对经济绩效的影响分析—基于沪、津、渝三地百强企业的考察.经济体制改革. 2010(04)

[17]韩金格.股改前后上市公司融资结构与公司绩效的研究—基于沪市A股上市公司的实证分析.知识经济. 2010(18)

[18]连玉君,程建.不同成长机会下资本结构与经营绩效之关系研究.当代经济科学.2006(2)

[19]王跃堂,王亮亮,彭洋.产权性质、债务税盾与资本结构.经济研究.2010(9)

[20]盛明泉,张敏.国有产权、预算软约束与资本结构动态调整.管理世界.2012(3)

Effect of Excess Returns on Capital Structure——An Empirical Study Based In Shanghai and Shenzhen A-Share Listed Companies

ZHANG Kan,XIE Mi

Zhongnan University of Economics and Law,Hubei Wuhan,430073

This paper selects the excess return as a measurement of corporate business performance indicators,take it as a dependent variable,use FF three-factor theory as basis,and adds industry factors on the basis of previous studies,aims to establish fixed effects panel data regression model.This paper takes the Shanghai and Shenzhen A-share listed companies as the research object,according to the CSRC industry classification standard,discusses the effects of capital structure of listed companies on the excess returns from the overall and sectoral level respectively.The study found:overall,companies with excess returns will increase with the increase of company's assets-liability ratio and industry asset-liability ratio;at different industries, the impacts of capital structure on excess returns varies,at manufacturing industry,information technology industry,finance and insurance industry,and real estate industry,capital structure has significant positive influence on excess returns,while at manufacturing industry and cultural propagation industry,it has significant negative influence,while at other sectors it is not significant;additionally,from the point of view industry,it is easier to see this significant effect at industries with higher competition.

Capital Structure;Excess Return;Industries

F830

A

中央高校基本科研业务费项目(31540910508)、湖北金融研究中心研究项目(2011005)

张戡,男,中南财经政法大学金融学院副教授,研究方向:金融工程、金融市场;湖北武汉,430073谢谧,女,中南财经政法大学金融学院硕士研究生,研究方向:公司金融

猜你喜欢

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

商周刊(2018年18期)2018-09-21 09:14:42

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国财政年鉴(2017年0期)2017-07-04 08:49:20

商周刊(2017年25期)2017-04-25 08:12:18

中国卫生(2016年4期)2016-11-12 13:24:16

中国科技信息(2016年16期)2016-09-10 03:22:59

中国财政年鉴(2016年0期)2016-06-05 15:23:31

商事法论集(2015年2期)2015-06-27 01:18:54

中国卫生(2014年4期)2014-12-06 05:57:16