机构投资者持股对上市公司价值的影响研究

——基于控制权转让的实证检验

2015-06-06 11:50:48冯经纶

财务与金融 2015年5期

范 琦 冯经纶

机构投资者持股对上市公司价值的影响研究

——基于控制权转让的实证检验

范 琦 冯经纶

论文选择从控制权转让的视角,采取我国证券市场1995-2013年沪深A股上市公司所发生的协议收购为研究样本,着重分析在控制权转让过程中,以证券基金为代表机构投资者持股的作用及其对公司价值的影响。研究发现,协议收购交易期后短期内一定程度上受到协议收购交易期效应的影响,使得机构持股与公司价值变动成反向关系,但随着时间的推移,机构持股将对持股公司价值则具有显著的正面影响。

机构投资者 控制权转让 公司价值

一、文献回顾和研究假设

所有权与控制权的分离是现代公司的典型特征,这种分离有助于经营效益的提高,同时也带来了委托代理问题。随着机构投资者在全球的快速发展,其在资本市场扮演着越来越积极的角色,对公司治理的完善发挥了重要的作用。在超常规发展机构投资者的战略战指引下,机构投资者也在我国证券市场迅速扩大,并开始扮演举足轻重的角色。近年来,我国上市公司十大股东中出现机构投资者的现象比比皆是,然而我国机构投资者能否奉行积极的治理行为,有效地参与公司治理发挥积极的作用效力,至今国内外学者还没有形成统一的认识。

(一)国外学者相关研究成果

与个人投资者相比,机构投资者更有能力、也有必要积极的监控上市公司业绩。机构投资者持股后,公司股权结构发生变化,对公司治理产生重要影响。机构投资者作为大股东更便于从管理层得到内部信息,这在一定程度上克服了资本市场上的信息不对称问题,增加了企业的透明度,从而强化了对企业的监督。然而,现实情况的复杂性使得机构投资者参与公司治理的后果并非总是发挥积极作用。

关于机构投资者持股的作用存在有三种假说:①有效监督说:Opler,Sokobin(1995)发现,凡是曾出现在机构投资者关注名单上的企业,其随后无论是在股票市场上还是其经营绩效都得到了回升。Shleifer,Vishny(1986),Stricklan,Wiles,Zenner (1996)认为机构投资者从消极到积极的战略转换可以强化公司内部监督机制,公司价值与机构投资者持有的股权比例之间呈正相关关系。②负面干扰说:Lipton, Rosenblum (1991)、Murphy, Van Nuys (1994)认为机构投资者自身不具备经营、管理企业的专业技能,他们的建议对公司的意义不大,同时过多的干预会干扰公司管理者的工作;另外机构投资者由于自身的压力,更为关注公司短期的市场表现,因而会造成管理层的短视化,研究结论为机构投资者持股比例公司价值存在负相关关系。③无效监督假说:当一组养老基金公开提名某些上市公司作为监督目标时,该上市公司的股东财富并没有任何变化,(Wahal,1996;Gillan,Starks,2000;Del Guercio,Hawkins,1999)。Karpoff,Malatesta,Walkling (1996)也发现,不管哪个机构投资者持股,样本上市公司股东财富均没有任何变化。

(二)国内学者相关研究成果

国内学者也有诸多学者从多个方面研究机构投资者持股与上市公司价值的关系,近期部分研究结果如下表1所示。目前,从控制权方面来研究机构投资者与公司价值的文献还非常少,王奇波(2005)通过理论分析,认为机构投资者参与上市公司的控制权争夺,通过形成制衡的股权结构,减少控制权的私人收益,提高企业的业绩。王彩萍(2007)通过实证研究,结果发现在机构投资者发展的初级阶段,机构投资者没有表现出参与公司治理、改善公司绩效的可能性,但随着机构投资者的进一步发展,机构投资者持股能够影响公司治理并发挥一定的监督作用。

表1 机构投资者持股与公司价值的关系

从上述文献可知,机构投资者能否发挥积极的治理作用,增加公司的价值,国内外学者没有形成统一的认识。究其原因,一方面各位学者研究的样本存在较大差异;另一方面在进行回归分析时所选取的变量有所差异。实际上,除了市场因素外,还存在诸多非市场化因素,比如作为资本市场的管理者,又兼有诸多上市公司的大股东身份的政府,其对资本市场有较强的干预。有鉴于此,笔者选择从控制权转让的视角研究机构投资者的作用,分析其对上市公司价值的影响,以我国证券市场1995-2013年沪深A股上市公司所发生的协议收购为研究样本,着重分析在控制权转让过程中以证券基金为代表机构投资者持股的作用,及其对公司价值的影响,分析机构投资者持股能否有效改善公司治理从而提升公司价值。现从控制权转让的角度出发,研究机构投资者持股对上市公司价值的影响,并提出以下研究假设:

假设一:在协议收购交易期之后,相比没有机构投资者持股的上市公司,有机构投资者的持股在短期内并不能显著影响持股公司的价值。

由于现有的排名机制以及众多投机获利投资者的存在,以证券基金为主要代表的机构投资者处于短期业绩排名的压力之下,迫使机构投资者更加关注短期业绩的优劣,理性的机构投资者将更可能选择退出机制。

假设二:在协议收购交易期之后,机构投资者持股将在长期内显著影响并增加所持股公司的价值。

当机构投资者成为上市公司的股东后,必然想得到较高的收益。考虑到监管越来越完善的资本市场并且机构投资者注资较大,采取短期性炒作从而拉高股价进而获利的手段很难实现。因此,机构投资者将更倾向于长期投资,以获得持久稳定的收益。随着持股比例的不断增加,机构投资者将会在公司管理决策中拥有更高的地位,也会带来股权结构的改变,从而抑制由于公司股权过于集中而产生的“一股独大”现象,进而增加公司价值。

二、数据来源和研究方法

(一)数据来源与样本选择

1995-2013年,一共发生了3165起公司协议收购,主要集中在1998-2006年间;2006年以后,协议收购活动数目急剧减少。研究所用样本均来自CCER上市公司股权协议转让数据库,同时对数据库中遗漏的数据参照证监会网站以及Wind数据库进行补充修正。为了排除其他的非市场因素对研究结果的影响,按照以下标准进行样本筛选,最终样本数量为856起,其他的财务指标数据来源于国泰安(CSMAR)数据库中的《上市公司财务指标分析数据库》。

第一,将控制权转让定义为:当协议收购完成后,如该上市公司的第一大股东发生变更,则认为该上市公司控制权发生转让。国内研究者多以超过一定比例的股权转让作为控制权转让的标志,这种方法应该是欠妥的。对于一些股权分散的上市公司(如民营企业),转让低于10%的股权都可能导致控制权转让;相反,有些股权集中上市公司(如国有企业),即使转让了20%的股权,也未必导致控制权的转让。

第二,控制权转让的方式是有偿转让,排除无偿转让方式。无偿转让属于一种特殊的协议收购的方式,其大多源于政府作为资产所有者对其所属资产的配置。无偿转让更多地体现为一种政府行为,其转让价格为0。本研究更多地考虑市场行为,较少考虑政府行为,以确保样本的典型性。

第三,剔除现金和资产置换、资产托管、以股权抵偿债务、通过二级市场收购等其它方式的控制权转让。与现金交易方式相比,这些转让方式数量较少,且不同的交易方式其交易价格及市场反应也存在着一定的差异。

第四,剔除协议并购未完成及市场交易数据缺失的协议转让。

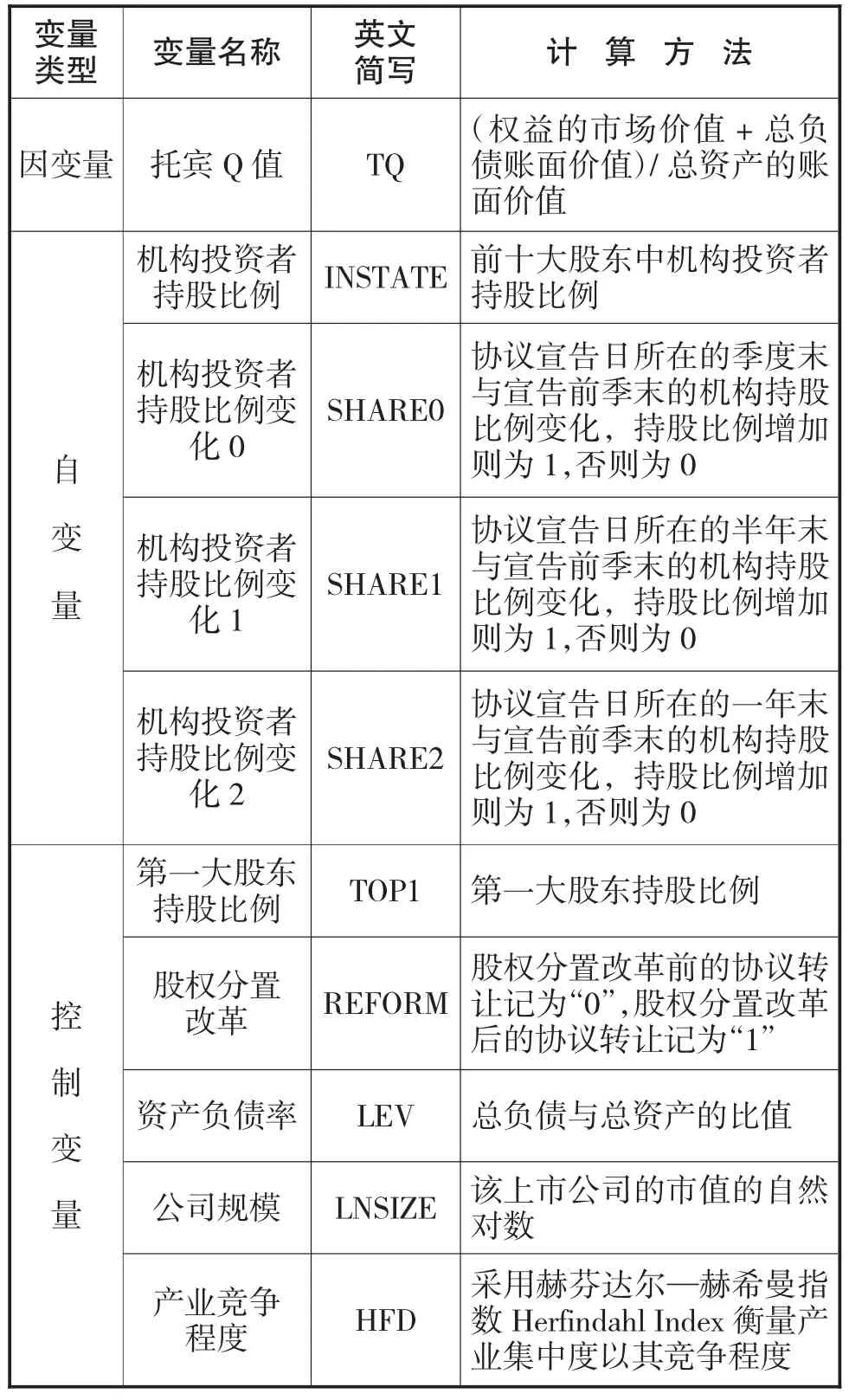

(二)研究变量和模型设计

本文采用托宾Q作为因变量公司价值的衡量指标,作为一种通用的公司价值衡量方法,托宾Q存在着诸多优点。托宾Q把市场金融数据和公司财务数据相结合,通过风险调整方式最大程度降低了信息的扭曲,与其他股东价值测量方式相比,托宾Q具有较小的平均误差。本质上讲,机构投资者改变了公司股权结构,在很大程度上影响了公司治理水平,这是一种根本性转变,将会在多个方面影响公司,而且利润、销售收入、现金流等财务指标之间也可能存在一定滞后性,较难反映服务扩展对公司价值的实际影响。由于托宾Q反映的是市场对公司未来业绩的预期,它能立即对公司战略转变做出反应,是衡量公司价值的良好变量。

研究采取公司协议收购宣告日之前的最近季度末机构投资者持股比例(instate)作为主要解释变量,并增加三个比较性变化的虚拟变量为解释变量,分别为公司协议收购宣告日所在的季度末、半年末、一年末的机构投资者持股比例相对于instate的改变(若为正数则记为1,否则记为0),虚拟变量简写表示为SHARE0,SHARE1,SHARE2。

在控制变量方面,本文还选择了第一大股东持股比例、股权分置改革这些具有中国股权特色的指标,还包括了资产负债率、公司规模、产业竞争程度等指标与公司价值纳入控制变量,控制它们对公司价值的影响。

表2 变量定义一览表

本文使用普通最小二乘法(OLS)方法进行回归,根据研究假设和所搜集的数据的特征,研究构建模型如下:

其中Yi为因变量,Xi为自变量,a为模型的常数项,b为对应自变量Xi的k*1系数变量,k为自变量个数,为相互独立的随机误差变量。具体表示为:

三、实证分析与稳健性检验

(一)描述性统计

列出主要变量的描述性统计结果,可以看出,SHARE0,SHARE1,SHARE2分别达到了0.51,0.40,0.39,这意味着协议收购宣告日之后,很大部分机构投资者信心消减,从而缩减了对目标公司的持股比例。

表3 主要变量描述性统计

(二)回归结果分析

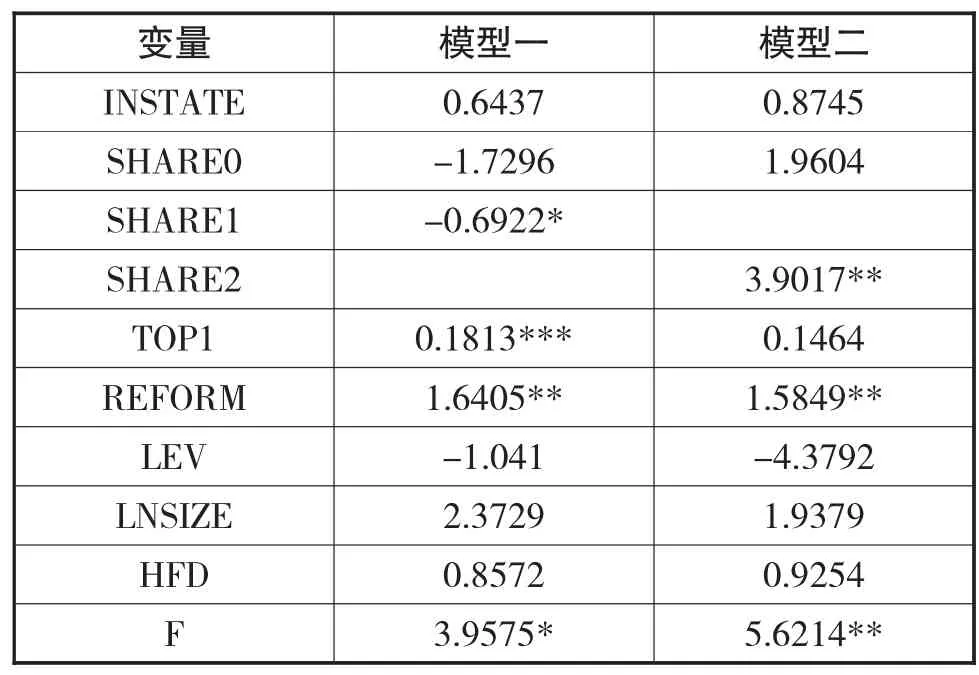

本文使用Stata11.0处理数据,表4列示了协议收购交易期后机构投资者持股对上市公司价值模型的回归结果。从两个回归方程的F值来看,模型一的F值为3.9575,模型二的F值为5.6214,这两个回归方程总体通过了显著性检验。

表4 机构投资者持股与公司价值多元回归结果

从模型的回归结果来看,SHARE1对公司价值的影响显著为负,而SHARE2对公司价值的影响显著为正,这意味着机构投资者持股对公司价值的影响在短期和长期不尽相同,随着时间的推进,机构投资者持股的变化对公司价值的影响由不利转为有利,其真正作用只有在长时间内才能充分体现,这在某种程度上进一步验证了假设二。此外两个模型中均反映出股权分置改革变量REFORM与公司价值呈显著正相关,表明股权分置改革对上市公司价值有促进作用,这也恰好从侧面证明了通过优化上市公司的股权结构能够增加公司价值。

(三)稳健性检验

在数据处理上,因为流通股的公司价值采用的是托宾Q值,非流通股的公司价值衡量办法是每股净资产,口径上的不统一可能会导致稳定性上的偏差,现在按照流通股价重新估算非流通股的托宾Q值,结果发现回归系数相差不大,原先结论依旧成立。进一步地,采用净资产收益率作为公司价值的替代指标,其他变量保持不变,重新进行回归后发现除了F值有所上升外,原先结论依旧成立。所以实证结果非常有效,模型也具有相当强的稳健性。

四、结论与建议

以我国证券市场1995-2013年沪深A股上市公司所发生的协议收购的研究发现,机构投资者持股对公司价值的影响呈现出一种U型形状,显示了机构投资者对公司价值的真正影响必须依赖于一定的时间显现,不能期待一蹴而就。在今后关于股东决策机制的改革中可以适当放松对机构投资者的持股比例限制,尤其是在养老金入市的利好背景下,要为机构投资者提供更加友好的政策环境,充分发挥机构投资者在市场中的功能,对提高公司价值进而促进经济增长都将具有十分重要的意义。

[1]Opler T,Sokobin J.Does coordinated institutional activism work?an analysis of the activities of the council ofinstitutionalinvestors.Ohio State University and Southern Methodist University,Working Paper,1995.

[2] Shleifer A,Vishny R.Large shareholders and corporate control.Journal of Political Economy,1986(94):448-461.

[3] Stricklan D,Wiles K,Zenner M.A requirement for the USA:is small shareholder monitoring effective?.Journal of Financial Economics,1996(40):88-112.

[4] Lipton M,Rosenblum S.A new system of corporate governance:the quinquennial election of direction.University of Chicago Law Review,1991(58):187-213.

[5] MurphyK,VanNuysK.Statepensionfundsand shareholder inactivism.Harvard University,Working Paper,1994.

[6] Wahal S.Pension fund activism and firm performance. Journal of Financial and Quantitative Analysis,1996(31): 67-98.

[7] Gillan S,Starks L.Corporate governance proposals and shareholder activism:the role of institutional inverstors. Journal of Financial Economics,2000(57):275-305.

[8] Del Guercio D,Hawkins J.The motivation and impact ofpension fund acticism.JournalofFinancialEconomics,1999(52):293-340.

[9] Karpoff J,Malatesta P,Walkling R.Corporate governance and shareholderinitiatives empiricalevidence. Journal of Financial Economics,1996(42):77-103.

[10]王奇波.机构投资者参与的控制权竞争研究.经济科学,2005(6):54-64

[11]王彩萍.机构持股与控制权转移关系实证研究.山西财经大学学报,2007(5):90-96

[12]穆林娟,张红(2008).机构投资者持股与上市公司业绩相关性研究-基于中国上市公司的经验数据.北京工商大学学报(社会科学版),2008(4):76-82

[13]石美娟,童卫华.机构投资者提升公司价值吗?--来自后股改时期的经验证据.金融研究,2009(10):150-161

[14]范海峰,胡玉明,石水平.机构投资者异质性、公司治理与公司价值—来自中国证券市场的实证证据.证券市场导报,2009(10):45-51

[15]唐跃军,宋渊洋,价值选择VS.价值创造—来自中国市场机构投资者的证据.经济学(季刊),2010(1):609-632

[16]钱露,机构投资者持股与公司绩效关系研究--基于中国A股上市公司的证据.经济学动态,2010(1):60-63

[17]国政,阮青松,机构投资者持股与公司价值的关系研究.经济论坛,2010(9):163-166

[18]李忠海,张涤新,基金持股与公司绩效:基金作为第二大股东持股的视角.上海经济研究,2011(1):68-78

[19]张谊浩、裴平、伦晓波,机构投资者持股会影响家族上市公司价值吗.经济学家,2011(11):73-82

[20]闻岳春,马志鹏.机构投资者对创业板公司治理及价值表现之影响研究.证券市场导报,2012(10):35-39

An Empirical Research on the Relationship between Institutional Investors and Listed Companies Performance —On the View of Control Right Transfer

FAN Qi,FENG Jing-lun

Finance&Public Administration College,Shanghai Finance University,Shanghai 201209

School of Public Economics&Administration,Shanghai University of Finance and Economics,Shanghai 200433

Taking all the cases of listed companies'agreement purchase from 1995-2013 as the sample,this article analyzes the relationship between institutional investors and listed companies performance on the views of control right transfer.The results discovered that there is a negative relationship between institutional investors and listed companies in the short term, caused by agreement purchase transaction time.But institutional investors'ownership will have a significant positive impact in the future.

Institutional Investors;Control Right Transfer;Firm Performance

F275

A

上海市教育委员会科研创新基金项目“机构投资者持股对国有上市公司价值的影响”(批准号:12YS143)

范琦,女,重庆人,上海金融学院财税与公共管理学院讲师,研究方向:公司治理、国有资产管理;上海,201209;冯经纶,男,山西人,上海财经大学公共经济与管理学院博士研究生,研究方向:社会保障理论;上海,200433

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

今日农业(2021年19期)2022-01-12 06:16:44

证券市场红周刊(2021年34期)2021-08-30 04:39:16

中国外汇(2019年7期)2019-07-13 05:45:04

汽车观察(2018年10期)2018-11-06 07:05:06

中山大学法律评论(2018年1期)2018-03-30 01:20:32

股市动态分析(2016年23期)2016-12-27 19:00:03

股市动态分析(2016年7期)2016-09-29 11:17:42

股市动态分析(2016年4期)2016-09-29 08:37:34

股市动态分析(2016年29期)2016-08-04 21:18:52