宏观调控政策缓解了企业的融资约束吗

——来自交通运输业的证据

2015-06-06 11:50:48张文君

财务与金融 2015年5期

张文君

宏观调控政策缓解了企业的融资约束吗

——来自交通运输业的证据

张文君

作为周期性行业的代表之一,交通运输企业的融资约束受到宏观调控政策的显著影响。财政政策和货币政策影响交通运输企业融资成本的渠道不同。前者通过直接渠道与间接渠道,后者通过货币渠道和信贷渠道。实证研究发现,与其他行业相比,宏观调控政策对于缓解我国交通运输企业融资约束作用有限。尤其是在积极的财政政策背景下,交通运输企业的外部融资环境无显著变化。因此,对于周期性行业来说,企业迫切需要强化自身管理,保持灵活的财务弹性,以应对经济衰退期的冲击。

宏观调控政策 融资约束 交通运输

一、引 言

作为一个周期性行业,国际金融危机爆发后,大量交通运输企业都陷入了财务困境。自2012年沪深证券交易所实行退市制度改革以来,因为债务危机和流动性管理失败退市的第一家上市公司就是来自于交通运输行业(ST长油)。它甚至被誉为“央企退市第一股”。对此,张文君(2014)以我国上市公司数据实证研究发现,与其它行业比较,我国交通运输企业的融资约束程度上受经济周期的冲击更为显著,表现为交通运输企业在经济衰退期面临的外部融资成本显著上升。

针对经济周期的剧烈波动,国家不断出台各种政策“救市”。国际金融危机爆发后,随着经济下行压力加大,积极的财政政策和适度宽松的货币政策成为国家宏观调控的“主基调”。诸多宏观调控政策的不断出台,使得人们越来越关注这些宏观调控政策在微观层面的传导机制,并期望基于此判断政策的实施效果。遗憾的是,因为数据的难以获取和学科研究视角的不同,相关研究成果相对比较匮乏(姜国华、饶品贵,2011)。

基于上述实践,引入了本文的思考:为了应对当前宏观经济不断下滑的严峻形势,国家不断推出并实施的宏观调控政策,是否有利于改善交通运输企业的流动性管理?ST长油在经济衰退期未受益于宏观调控政策是个案,还是普遍现象?对此,本文以我国上市公司的交通运输业为样本,研究财政政策与货币政策对相关企业融资约束的影响,以期得到理论上的答案。

二、制度背景与研究假设

现实广泛存在融资“摩擦”,使得资本市场完美的假设难以成立。对此,Myers(1984)进行了修正,通过引入信息不对称,研究结果揭示:由于在资本市场与信贷市场上存在较高的交易成本,企业的外部融资成本面临升水。针对企业外源性融资成本与内源性融资成本存在显著差异的现象,Fazzari等(1988)等进行了开创性的研究。他们将之定义为融资约束。所谓融资约束,指的是由于在“不完美的”资本市场背景下面临外部融资成本升水,从而使得企业过度的依赖内源性融资,最终产生了融资不足。财政政策和货币政策通过影响融资约束程度来改变企业的融资成本。

积极财政政策作用于企业的融资约束,有两个方面的渠道,即直接渠道与间接渠道。首先,从直接渠道来看,实施积极的财政政策能够加大对企业的生产性公共资本供给,并为企业提供大量的财政支持,包括直接补贴、贷款贴息、融资性担保等,从而使企业在信贷和资本市场上的融资成本得到大幅降低,因此企业的融资约束程度能够得到有效缓解(尹贻林和卢晶,2008)。其次,从间接渠道来看,实施积极的财政政策,可以通过需求端的刺激,推动民间投资、带动社会消费和提高出口潜力,从而显著的改善宏观经济环境。交通运输业作为重要的国民经济部门,受益于积极的财政政策,企业的外部融资条件显著改善,即缓解了企业的融资约束。因此提出假设1:

假设1:积极的财政政策缓解了交通企业的融资约束程度。

宽松的货币政策作用于企业的融资约束,也通过两个渠道来实现,包括货币渠道和信贷渠道。货币渠道是通过资金供给的价格来影响企业的融资约束。一方面,宽松货币政策的背景下,央行降低利率,企业的外部融资成本降低。因此,宽松的货币政策对缓解企业的融资有显著的直接作用。另一方面,实施宽松的货币政策可以刺激总需求。根据新古典经济学,宽松的货币政策通过利率机制来刺激住宅、存货等商品的总需求,进而改善交通运输企业的外部融资环境。因此,宽松的货币政策对于缓解交通运输企业的融资约束有显著的间接作用。

对于我国转轨经济的现状而言,货币政策的另一个传导机制,即信贷渠道的作用不可忽略。在我国的信贷市场存在明显的信贷配给。央行实行信贷的总量控制,对各商业银行的各年度新增贷款总额进行窗口指导。在宽松的货币政策背景下,商业银行获得了充裕的现金储备,使得银行降低交通运输企业贷款的“可获得性”门槛。据此提出假设2:

假设2:宽松的货币政策缓解了交通企业的融资约束程度。

三、研究设计

(一)样本选择

样本时间设定为2003至2012年,本文的样本数据来源于国泰安经济金融研究数据库。本文选择样本主要基于以下考虑:一方面,该时间段以2008年金融危机发生为分界点,完整的包括了经济繁荣与衰退期,并随之分别采取了财政政策和货币政策进行调控;另一方面,该时间段完整的包括了从党的“十六大”到“十八大”时期,一定程度上的控制了产业政策调整和政治周期因素等的外部影响。样本数据根据如下原则进行筛选:(1)为了避免IPO的影响,限定样本为仅发行A股的,并且于2012年12 月31日以前在沪深股市上市的非金融类上市企业。(2)剔除ST、兼并或重组的企业样本。(3)剔除资不抵债的企业,衡量标准为资产负债率大于100%。通过上述数据的初始化处理后,本文最终得到40家交通运输企业的400个平衡面板数据和738家全样本的7380个平衡面板数据。为了消除离群值对回归结果的影响,本文在实证分析前对小于1%和大于99%的数据进行了缩尾处理。

(二)指标的选择

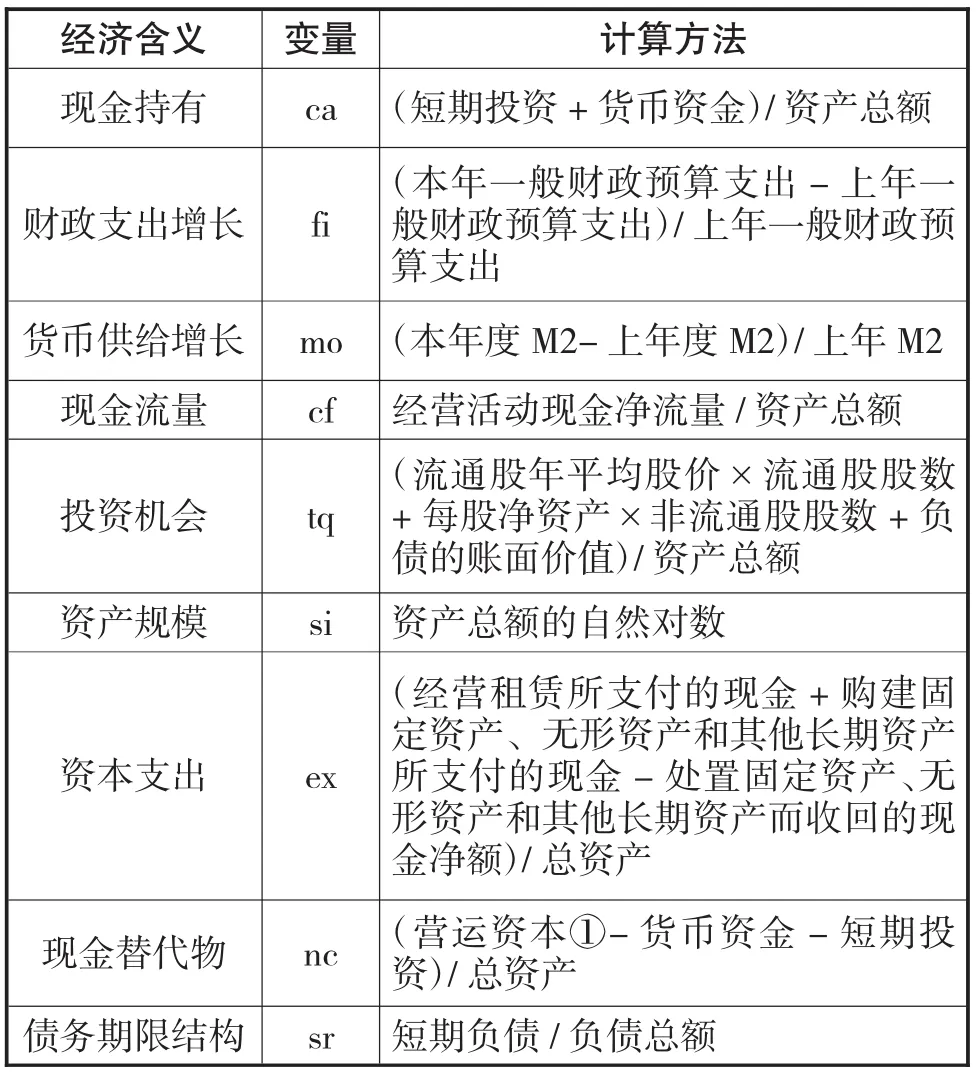

借鉴Almeida(2004)的模型设定,本文还选择了现金流量、投资机会、企业规模等企业微观层面的变量作为控制变量。所有指标的定义和计算方法如表1所示。

表1 变量定义

(三)计量模型

为了检验前述假设,本文在Almeida(2004)的现金-现金流敏感性模型(模型①)的基础上,加入宏观调控政策(ma)与现金流(cf)的交互项(实证研究中分别用fi和mo替代ma,分别代表财政政策和货币政策),构建了模型②。模型①的理论基础是融资约束理论。该理论认为,信贷市场和资本市场上存在着大量信息不对称的现象。信息不对称引致的外部融资成本上升,容易导致企业的融资不足。因此,基于预防性动机,面临融资约束的企业往往会在当前的现金流中保留相当数量的现金储备以应对外部环境的不确定性赵岩(2013)。表现在回归结果上就是,面临融资约束的企业,现金流(cf)的系数(β1)显著为正。因此模型①被定义为“现金-现金流敏感性模型”。

模型②是模型①的拓展,如果宏观调控政策与现金流交互项(ma_cf)系数(β8)显著为负,则说明经济政策会减弱企业从当前现金流中保留现金储备的动机,即假设1和假设2得到了验证。反之,如果宏观调控政策与现金流交互项(ma_cf)的系数(β8)显著为正,则说明宏观调控政策会加剧企业融资约束程度。因此该交互项的系数显著性是判断本文前述两个假设的关键。

为了消除公司异质性因素对回归结果的影响,本文在模型加入了反映个体效应、时间效应的虚拟变量η和λ。ε是随机干扰项。在模型②中因为加入了宏观经济变量,所以去除时间效应λ,以防止宏观经济变量的解释力被时间虚拟变量部分吸收。

四、实证结果分析

(一)财政政策调整与融资约束

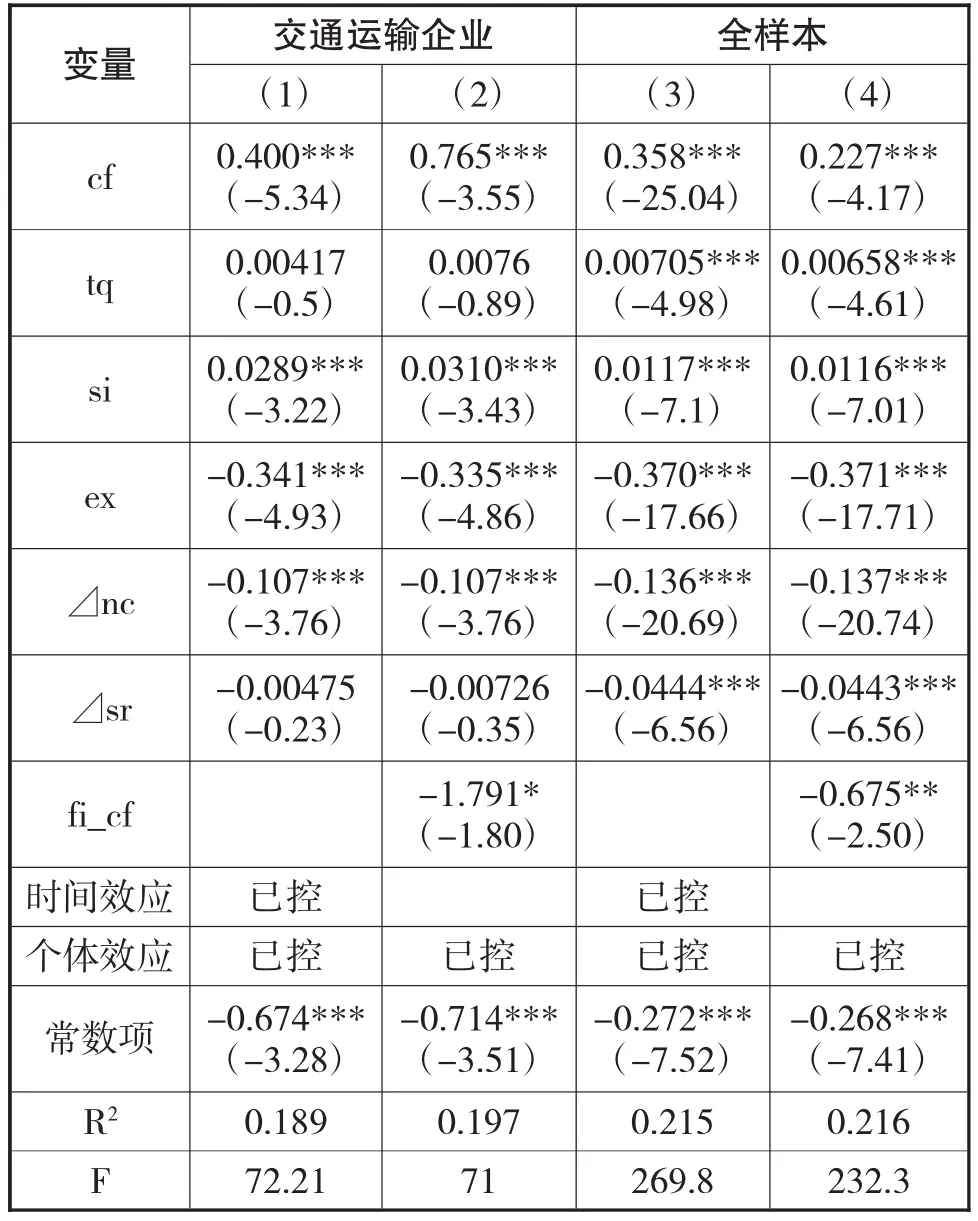

根据前文理论分析,宏观调控政策与现金流交互项(fi_cf)是验证前述假设的关键的自变量。该交互项系数的经济意义体现的是积极财政政策对企业融资约束作用的大小。从表2的回归结果来看,(4)的交互项fi_cf回归系数显著为负,说明积极的财政政策能够有效缓解全样本的融资约束。与之形成鲜明对比的是,(2)的fi×cf回归系数不显著,也就是说积极的财政政策对于缓解交通运输企业的融资约束没有显著作用,假设1没有得到验证。

表2 财政政策对融资约束的影响

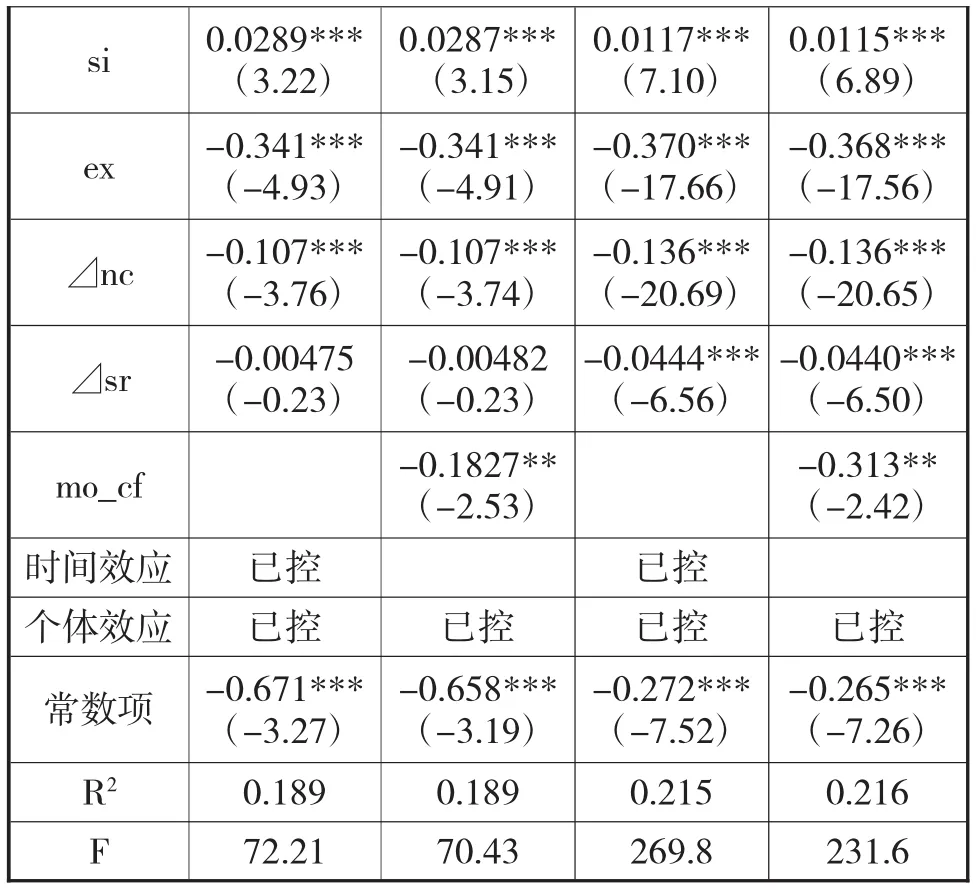

(二)货币政策调整与融资约束

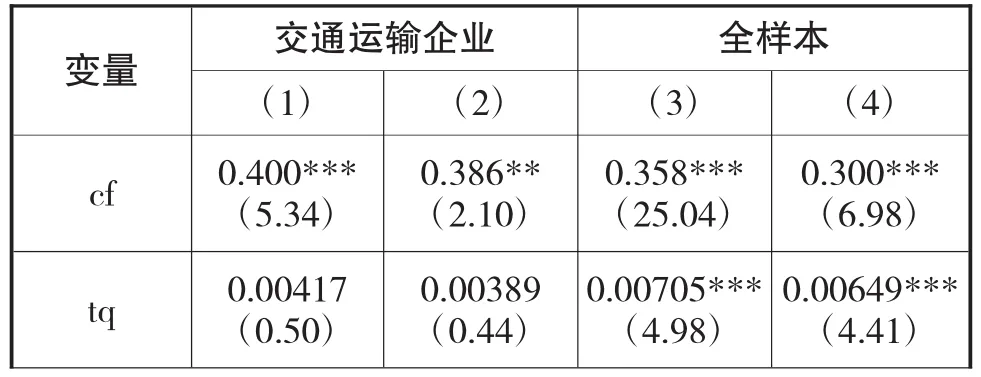

与前文类似,我们重点比较宏观调控政策与现金流交互项(mo_cf)系数的显著性。从表3的回归结果来看,(4)的交互项mo_cf回归系数显著为负,说明宽松的货币政策能够有效缓解全样本的融资约束。类似的,(2)的mo×cf回归系数也显著为负,说明宽松的货币政策对于缓解交通运输企业的融资约束有显著改善作用,假设2得到验证。但是再进一步比较mo_cf在交通运输企业与全样本的数值大小,可以发现,交通运输企业的数值要略小,也就是说这类企业受益于宽松货币政策而缓解的融资约束程度不及全样本。

表3 货币政策对融资约束的影响

注:***、**和*分别表示在1%、5%和10%水平下显著。

(三)进一步分析

以2003年以前上市的40家交通运输企业为研究对象,以近十年的数据为研究样本,前述实证研究发现:(1)货币政策对于交通运输企业的融资约束有显著影响,但是财政政策无影响。(2)宽松的货币政策可以改善交通运输企业的融资约束,但是其影响力不及其它行业。因此,作为身处周期性行业的交通运输企业来说,抵抗经济衰退期的系统性风险,除了要加强自身的流动性管理外,更要充分的运用宏观调控政策。

为什么宏观调控政策的实施结果会有上述的差异化表现呢?我们认为,根本的原因在于两种政策的传导机制不同。宽松的货币政策通过增加信贷供给与降低贷款利率等可以直接作用于交通运输企业的融资环境,因此融资约束得到显著改善。与此形成鲜明对比的是,积极的财政政策对于交通运输企业融资环境的改善则要间接得多了,这是因为:一方面,财政政策直接渠道作用的对象有很强的针对性,即主要作用于与基础设施建设等与政府公共投资紧密相关的大型国有企业,对于交通运输业等生产性服务业的影响不很显著。另一方面,财政政策的间接作用具有一定的时滞性,虽然积极的财政政策可以通过需求端的刺激,显著的改善宏观经济环境,但是传导至交通运输企业需要一定的时间。

五、启 示

本文的研究结论具较强的实践意义:(1)政策制定者在实行财政货币等宏观调控政策的时候,要进行差别化管理。本文的实证研究发现,积极的财政政策背景下,全样本企业受益于挤入效应,融资约束程度有了显著缓解,并改善了流动性。然而,交通运输企业的流动性却无显著变化。即使是宽松的货币政策,对于改善交通运输企业的流动性的作用也不如其它行业的企业显著。因此,在当前经济形势比较严峻的背景下,国家实施积极的财政政策应对经济衰退,不仅要注重总量控制,更要注重结构化调整。例如,国家除了对基础设施建设等大项目进行财政支持的同时,更要加大对交通运输等生产性服务业企业的税收优惠减免、财政资金补助支持、银行贷款贴息等的扶持。(2)交通运输企业要灵活的应对国家宏观调控政策。对于交通运输企业来说,在经济衰退期不能过多的寄希望于国家实施的宏观调控政策。因为积极的财政政策传导至交通运输企业可能存在一定的时滞性,宽松的货币政策的影响也不及其它行业显著。对此,交通运输企业只能更多的通过完善自身财务管理,保持财务弹性以应对宏观经济的系统性冲击,尤其是在经济繁荣期要未雨绸缪,避免盲目扩张而导致流动性枯竭。

[1]张文君.经济周期、融资约束与流动性管理.中国流通经济.2014(12):55-59.

[2]姜国华,饶品贵..宏观调控政策与微观企业行为.会计研究.2011(3):9-18.

[3]Myers,S.,N.Majuf.Corporate Financing Decisions When Firms Have Investment Information That Investors Do Not Have.Journal of Financial Economics.1984(13):187-221.

[4]Fazzari S.M.,R.G.Hubbard,B.C.Petersen.Financing Constraints and Corporate Investment.Brookings Papers on Economic Activity.1988(1):141-206.

[5]尹贻林,卢晶.我国公共投资对私人投资影响的经验分析.财经问题研究.2008(3):76-81

[6]Almeida H.,M.Campello,M.Weisbach.Corporate Financial and Investment Policies when Future Financing is Not Frictionless.Journal of Corporate Finance.2004 (4):1777-1804.

[7]赵岩.企业社会资本、融资约束与投资—现金流敏感性研究.湖南财政经济学院学报.2013(4):77-84.

Does Macro-control Policy Ease the Firm's Financing Constraints——Evidence from Transportation Industry

ZHANG Wen-jun

School of Management,Xiamen University,Xiamen361005

The Macroeconomic policy has a significant impact on the financing environment of transportation corporations. Fiscal Policy affects financing cost through direct and indirect channels.Monetary policy affects financing cost through monetary and credit channels.The empirical analysis finds that macroeconomic policy is less effective for the ease of financing constraints of transportation corporate.Especially,there is no significant improvement for the ease of financing constraints in the context of positive fiscal policy.Therefore,the transportation corporations must strengthen the management and keep financial flexibility to deal with recessions.

Macroeconomic Policy;Financing Constraints;Transportation

F250

A

中国博士后基金第55批面上项目(2014M551844)“基于时变融资约束的现金持有非对称性动态调整研究”;国家自然科学基金项目(71172192)“基于企业资金循环的债权退出风险研究”

张文君,男,厦门大学管理学院博士后,江西行政学院经济研究所副研究员;研究方向:公司金融,资本市场;江西南昌,330003

猜你喜欢

社会科学战线(2022年6期)2022-08-25 09:25:54

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

消费导刊(2018年19期)2018-10-23 02:08:52

国际商务财会(2017年8期)2017-06-21 06:14:18

中国商论(2016年33期)2016-03-01 01:59:31

中国房地产业(2016年9期)2016-03-01 01:26:26

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

中国工程咨询(2015年10期)2015-02-14 05:57:36