基于最佳库存资金持有量的国库现金管理研究

2015-06-06 11:50:47李宁

财务与金融 2015年5期

李宁

基于最佳库存资金持有量的国库现金管理研究

李宁

保持国库库存余额稳定,减少库存波动对货币政策的冲击是国库现金管理的一个重要课题。在最佳持有量测算模型中,Miller-Orr模型运用了概率函数思想,具有可实现区间预测、区间确定灵活,能适应财政收支随机波动的优点。本文以2011~2014年新疆省级国库现金流量为样本,借助此模型测算了国库现金最佳持有量及波动区间,并对2015年上半年进行模拟操作。测算和模拟结果表明,在预算收支未知的情况下,最佳持有量及其区间,基本上满足了在确保财政支出足额支付前提下,保持国库余额稳定、收益明显提高的要求,Miller-Orr模型的应用对地方国库现金管理开展具有积极推动作用。

最佳持有量 Miller-Orr模型 财政支出

一、引 言

20世纪90年代以后,随着经济的发展和分税制等公共财政体制的稳步推进,我国国库现金余额由1993年末的473亿元,上升至2000年末的3100亿元。2001年国库集中收付制度改革在全国试点,国库现金余额急剧上升,2014年库存余额高点达4.5万亿元。国库现金高位运行以及波动水平的变化对中央银行货币政策影响显著。很多国内学者在现金管理对货币政策的影响等方面,作了大量有价值的研究。袁永德(2006年)认为,国库库存余额波动是引起货币供应量变动的重要原因。李思敏(2012年)的研究表明,库存波动将引起存款准备金反向波动,如果国库库存波动剧烈,央行公开市场操作面临很大的对冲压力,增加流动性管理难度。何明霞(2004年)、张勤和李刚(2006年)从不同角度分析得出,无论现金管理操作采取何种方式均会对货币政策产生较大影响的结论。但目前我国中央级现金管理操作规模和频率均较小,地方国库现金管理刚刚起步,库存余额波动剧烈仍是影响货币政策效果的重要因素之一,保持库存现金稳定有利于货币政策实施。

另外,从国外先进的国库现金管理国家来看,虽然各国国库现金管理的出台背景、目标以及操作方式不尽相同,但均通过稳定央行账户余额,来实现其国库现金管理操作目标。美国、英国、澳大利亚和法国,每日在央行国库账户中分别保持50亿美元、2亿英镑、15亿澳元和1亿欧元的最低资金余额。

因此从国库库存波动影响看和国际经验来看,如何确定我国国库现金最佳持有量,通过保持国库库存余额相对稳定,在确保财政支出的前提下,实现成本-收益最大化,促进两大政策协调配合,是提高我国国库现金管理水平的前提和基础。对此,本文以新疆省级国库数据为基础,通过Miller-Orr模型,评测和评价我区省级国库现金最佳持有量。

二、最佳库存资金持有量的确定

本文讨论的国库最佳现金持有量是,首先假设国库现金管理操作满足安全性条件,并定义为在满足财政支出的前提下,实现现金使用效率和效益最高时的最低现金持有量。

(一)模型的选择

根据最佳持有量的形成机理,现有的研究方法可归纳为均衡分析法、成本优化法、因素分析法。其中,成本优化法认为,当持有现金的各项成本之和最小时,现金持有量为最佳。相较其他两种方法,其具有用简单的公式替代大量繁琐的主观分析、局限性小、可操作性强的优点。采用成本优化法进行研究的主要有Baumol模型(库存模型)和Miller-Orr模型(随机模型)。

Miller-Orr模型是在现金需求量难以预知的情况下,进行现金持有量控制的方法。在这种情况下,国库现金管理部门可以根据历史经验和现实需要,测算出一个现金持有量的控制范围,即制定出现金持有量的上限和下限,将现金量控制在上下限之内,其中下限可以由国库与财政部门协商,根据风险承受能力及当地实际情况确定,具有较大灵活性。并且相较于Baumol模型,其考虑了因持有现金而损失的机会成本,并放宽了Baumol模型中现金流量与现金收支完全可以预测的假设,因此Miller-Orr模型适用性更广,更加贴近现实。

目前很多发达国家的现金管理都借鉴了随机模型的思想。如在美国财政部在央行账户的日终现金余额保持在50~70亿美元,其余现金存入中标的大型商业银行。根据每天国库收支预测,当央行账户日终余额可能高于70亿美元时,财政部将多余现金转入商业银行收取利息,当央行日终账户余额低于50亿元时,财政部在当日或次日上午11点前从商业银行账户调入现金补足。又如英国,其在英格兰银行账户的日终余额保持在2亿英镑左右,其余资金则在货币市场上从事国债、优秀企业债券的现券买卖和回购等短期投资活动。因此,本文用Miller-Orr模型测算新疆省本级的最佳国库现金持有量。

(二)Miller-Orr模型应用

1、Miller-Orr模型简介

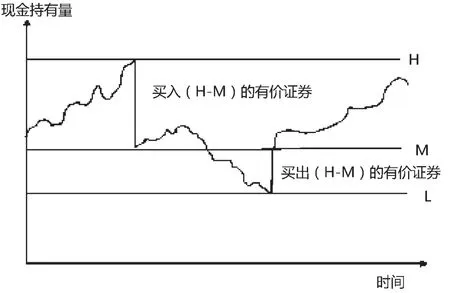

该模型是基于一定时期内的现金收支统计资料之上的模型,允许日常的现金流量根据一定的概率函数变动。对现金管理部门来讲,在现金需求量波动大且难以预知的情况下,可以根据历史经验和现实需要,测算出一个现金持有量的控制范围,即制定现金持有量的上限和下限,将现金量控制在上下限之内;当现金量达到控制上限时,则用现金购入有价证券,使现金持有量下降;当现金量降到控制下限时,售出有价证券换回现金。见图1。

图1 Miller-orr模型现金持有量演示图

图中H为现金余额的上限,L为下限,M为最优现金返回线。现金余额升至H时,可购进(H-M)的有价证券,使现金余额回落至M线:现金余额降至L时,出售(H-:L)金额的有价证券,使现金余额回落到M的最佳水平。当现金存量处于上下限之间的波动时,属于合理变化范围,将不予理会,不进行现金操作。

以上关系中的上限H和现金返回线M可按下列公式进行计算。

其中:b为每次有价证券的固定转换成本;i为持有现金的日机会成本(有价证券日利率);δ为预期每日现金余额变化的标准差(可根据历史资料测算)。

而下限L的确定,则要受到国库每日的最低现金需要、管理人员的风险承受倾向等外部因素的影响。

2、新疆省级最佳库存持有量的实证分析

根据上述公式,下面需要确定b、i、δ和L四个指标数据。具体思路如下:

(1)标准差δ。本文选取2011年1月1至2014 年12月31日的1461个新疆省级日库存数据为样本,计算得到标准差δ为76.72亿元。

(2)转换成本b。据统计2011年~2014年4年间,全国银行间市场质押式债券回购交易各期限中,每年1天期交易金额占总交易额的80%左右。长期来看,随着国库现金管理操作的日趋规范和成熟,国库资金必将进入货币市场,以此我们按照1天期债券回购的交易佣金0.004%和经手费0.00025%计提转换成本,在假设国库现金管理已经开展的条件下,把近四年每日新疆省级国库收支差额的平均值,即8.2亿元作为计算基数。由此计算得出每次交易成本为34850元,即b=0.0003485亿元。

每日计算基数的确定:在国库最佳持有量,以及上下限值已经确定,库存余额稳定的假设前提下,每日将国库收支盈余进行现金管理操作,则每日国库收支差额(绝对数)即为计算基数。当收支差额为正数时,将资金调出国库,为负数时,将资金调入国库,则收支差额为每日现金管理操作规模,即为每日转换成本的计算基数。为方便利用公式计算,我们用2011~2014年期间,每日新疆省级国库收支差额的平均值代替计算基数。据统计,4年间,共1461天,收支差额累计11973.9亿元,日平均差额为8.2亿元,即每日计算基数为8.2亿元。

(3)有价证券日利率i。选取2011~2014年中国人民银行公布的全国银行间债券质押式回购1天的利率平均值3.06%为有价证券的年利率,则日利率i=0.0084%。

(4)国库库存资金持有量下限L:为了满足正常财政支出需要,把每年的日财政支出最大值作为参考值,从表1可以看出,除2012年外,日财政支出最大值逐年上升,在财政支出压力增大的形势下,预计财政支出极值将进一步提高,按照谨慎性原则,本文取最大的日财政支出极值,作为国库库存资金持有量下限,即L=123.8亿元。

需注意的是:在确定持有量下限L时,本文并未考虑当期收入因素,主要是基于确保支出足额的谨慎性原则。若考虑收入因素,则测算的持有量下限应低于123.8亿元,有可能出现库存余额不足情况,在现金管理初期应避免出现库存不足现象。另外,长期来看,随着现金管理操作水平的提高,以及各项技术条件的成熟,当财政资金可在国库与商业银行自由划转时,可适当下调持有量下限。下限L的确定方法是:根据影响度(关联性)随时间逐渐减弱的特点,对2011~2014年4个年度中日财政支出最大值,分别赋予10%、20%、30%、40%权重,其加权平均值确定为持有量下限。经计算得L=105.5亿元。

根据Miller-Orr模型,将b=0.0003485亿元,δ=76.72亿元,i=0.0084%,L=123.8亿元,代入公式中,得到最佳库存资金持有量M为150.2亿元,库存资金持有量的上限H=3M-2L=203亿元。

按照Millor-Orr模型原理,当库存资金超过203亿元时,应将不低于52.8亿元的资金转出国库至商业银行或货币市场获取更大收益,当库存资金低于123.8亿元时,应向国库补充26.4亿元以上。按照模型得出的库存区间和最佳现金持有量,经统计,在数据样本4年间,37.1%的库存在合理区间之内,62.9%的时间需要进行现金管理操作。

表2 2011~2014年库存区间分布情况表

三、模型应用与分析

根据国库经验和我国中央级国库现金管理操作实际,目前现金管理操作方式主要有两种:一种是以商业银行定期存款形式存放在商业银行;另一种是通过货币市场开展短期投资。根据财政部门通过财政专户进行商业银行定期存款情况来看,存款期限主要以一年期为主,利率以基准利率为准,且一浮到顶,目前年利率为3%。其与2011~2014年期间,全国银行间债券质押式回购1天的平均利率3.06%、同业拆解1天的平均利率3%基本一致。两种方式的整体收益差别较小,主要是操作频率差异较大。

为方便计算收益,根据国库现金操作的现实条件,本文将采取商业银行定期存款方式,利用2015年上半年新疆省级国库数据模拟操作,对模型结果进行分析检验。

(一)现金管理运作思路-以商业银行定期存款为例

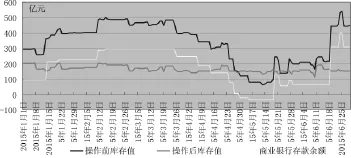

第一步,初始值确定。按照Millor-Orr模型确定的国库库存波动区间为 [123.8,203],2015年1月1日,操作前库存资金实际为295.25亿元,超出库存上限M,基于谨慎考虑,我们将库存上限203亿元作为年度初始值,高出的资金92.25亿元进行商业银行定期存款。即2015年1月1日,国库库存余额为203亿元,现金操作资金92.25亿元。

图2 现金管理操作前后库存余额对比图

第二步,保持库存波动稳定。根据模型的建立机理,1月1日以后,国库资金与商业银行账户的资金往来操作,应按照如下原则进行:当库存资金高于203亿元时,当日将资金从国库转入商业银行开展定期存款,使得国库库存降至150.2亿元(最佳持有量);当库存资金低于123.8亿元时,当日进行资金反方向操作,使国库库存提高至150.2亿元。从图2可以看出,现金管理操作后,国库库存资金稳定性明显加强。经统计,在1月1日~6月29日180个自然日中,共20次库存现金超出波动区间的情况,定期存款和资金收回分别10次,平均9天出现一次。其中,定期存款最大金额243亿元、资金收回最大金额91亿元。

(二)收益性分析

以每日商业银行定期存款余额为基数,年利率为3%进行计算定期存款收益。根据现金管理操作模拟结果,经计算,截至6月29日,每日商业银行存款余额累加值31329.5亿元,则利息收益为2.6亿元,是同期国库存款利息0.6亿元的4.3倍。

四、结论与建议

(一)模型测算结果分析

从Millor-Orr模型测算、以及模拟结果来看,整体上效果较好,基本上满足了保持国库余额稳定、收益性提高明显的要求。现金管理操作前后,库存波动差额从477亿元缩小至79.2亿元,库存均值从332.1亿元降低至164.7亿元,库存现金余额的波动性明显减弱(见图2)。

但任何一个数量模型都有其缺点和局限性,本模型因区间下限L以及转换成本b的计算基数的确定具有人为主观性,导致在不同数据样本下或不同的风险偏好下,会得出不同的国库库存最佳持有量和波动区间。如在本文模拟过程中,出现两次资金收回操作,导致商业定期存款账户资金为负值,这有可能是因为下限L值过高,使得国库最佳持有量随之提高所致。

(二)进一步优化最佳持有量的建议

一是充分理解、融会模型思路。Miller-Orr模型给出确定最佳持有量的运作思路,要学会模型思想,加强对历史数据和经验的总结学习,做好多次模拟的长期准备,美国国库现金管理的经验也表明,其国库库存余额稳定机制经过90年的发展与完善才最终确立。

二是提高现金流量预测精度。长期来看,完善的现金流量预测机制,较高的短期预测精度,是准确开展国库现金管理操作一个重要前提。因此,要加强部门间信息共享,建立完善的现金流预测体系,提高预测准确性,为现金管理操作提供科学依据。

[1]袁永德.我国货币供应量影响因素的实证分析-兼论货币管理与国库现金管理之间的协调.财政理论与实践. 2006.27(5):13-19

[2]李思敏.中美国库现金管理比较及借鉴.南方金融. 2012.(10):7-11

[3]何明霞.国库现金管理与货币政策的协调.统计与决策. 2004(10):130-131

[4]张勤.从货币政策层面看国库现金管理.商业时代. 2006(14):56-57

[5]李刚.国库现金管理对货币政策影响深远.金融时报. 2006年7月5日第八版

[6]娄洪.国库现金管理的国际经验.中国财政.2007(6):78-79

The Research for Cash Management of National Treasury Based on the Optimal Inventory Fund Holding

LI Ning

Exchequer of Urumqi Central Branch,People's Bank of China,Urumqi 830000

It is an important subject for cash management of national treasury by keeping the stable state of Treasury stock balance and reducing the impact by the fluctuation of inventory on the monetary policy.The idea of probability function was used in the Miller-Orr model of measurement for the best holding amount,and the model has the following advantages:the interval prediction,the flexible interval determine,adapting to the random fluctuations of financial revenue and expenditure.In this paper,we budgeted the best holding amount of treasury cash,the fluctuating interval and simulated operation the first half of 2015,by using the samples of Xinjiang provincial Treasury cash flow from 2011 to 2014.In the case of unknown budgetary revenues and expenditures,the budget and simulation results show that the best holding amount and its interval are basically met the requirements---Keeping a steady state Treasury balance and revenue increased significantly under the premise that the financial expenditure is full specified amount payment.The application of the Miller-Orr model has a positive role for the local state Treasury cash management.

Best Holding Amount;Miller-Orr Model;Financial Expenditure

F830

A

李宁,男,汉族,山东聊城人,中国人民银行乌鲁木齐中心支行,研究方向:概率论与数理统计;新疆乌鲁木齐,83000

猜你喜欢

投资与理财(2021年7期)2021-09-02 20:43:52

河北金融年鉴(2021年0期)2021-08-25 08:56:04

理财·市场版(2021年7期)2021-08-25 07:36:08

活力(2019年15期)2019-09-25 07:21:34

中国会计年鉴(2019年0期)2019-07-14 12:47:16

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

中国财政年鉴(2016年0期)2016-06-05 15:23:31

合作经济与科技(2016年2期)2016-03-16 10:37:09

中国工程咨询(2015年5期)2015-02-16 05:35:26