我国货币政策对大宗商品价格的动态影响研究

2015-06-06 11:46:51陈文

财务与金融 2015年1期

陈文

我国货币政策对大宗商品价格的动态影响研究

陈文

本文基于2001年12月至2013年12月的月度数据,以铜为例,运用协整理论、脉冲响应函数和方差分解,研究了我国货币政策变量,M1、M2、利率、信贷与大宗商品价格的长期均衡与短期动态关系,结果表明,期铜价格与货币政策变量之间存在着长期的均衡关系,短期内,货币政策对期铜价格的影响显著,其中,狭义货币供给量Ml与期铜价格的关系更为密切,利率的影响效应不够显著。

货币政策 大宗商品 期铜价格

一、引 言

随着商品期货交易影响的扩大和交易额度的增加,关于大宗商品货价格对宏观经济指标的先行指示作用的研究越来越多,大宗商品价格对宏观经济政策的影响作用也越来越明显。总的来说,大宗商品价格作为消费者价格指数(CPI)的重要组成部分,分析其变动和传导机制对货币政策的制定和执行十分关键(Svensson,2005),事实上,近十年来,国际大宗商品市场经历了价格的大幅上涨与2008年国际金融危机后的急剧下跌,继而从2009年开始,推行货币扩张与救市政策,促使大宗商品价格得到恢复,许多国家出现了以大宗商品价格为代表的大范围的物价上涨,在我国,M2存量呈现“加速度”上涨态势,2000年,M2约为13万亿元,2013年3月末,我国广义货币供应量M2达103.61万亿元,首次突破百万亿元大关,这无疑对大宗商品市场产生了重要影响,推动了大宗商品价格的相应变化,导致物价总水平的明显上涨。因此本文选取具有代表性的大宗商品铜为例,考察货币政策冲击所产生的影响。

许多学者通过研究发现,通过资产组合等渠道,货币政策变量对商品价格产生显著影响,并至少在一定程度上,商品价格变动是货币政策冲击的结果,如,Frankel(1984)首次提出货币政策环境会对商品的价格产生影响,Gamer(1989)采用1951~1987年之间的月度数据对商品期货指数与货币政策之间的关系进行了实证研究,发现商品期货指数可以作为货币政策管理的信息变量。Barsky and Kilian (2002,2004)发现货币政策的态势可以作为商品期货价格的指示。李敬辉等(2005)实证研究发现大宗商品价格与货币供给和真实利率存在密切关系,并且大宗商品价格的波动幅度往往要超过通货膨胀的波动幅度。

还有很多实证研究表明货币政策通过货币供应量对商品价格产生影响,如Belke等(2008)就发现全球货币供应量是决定大宗商品价格的关键因素,黄健柏等建立误差修正模型发现国际期铜价格与广义货币供给量具有短期动态关系。孙泽生等(2014)发展了一个包含货币因素的大宗商品价格模型,基于VAR模型研究了货币供应量与商品价格之间的关系,发现货币流动性对商品价格存在显著的正向影响和较长的持续效应;也有学者实证发现利率也能影响商品价格。Frankel(1986)利用无套利条件推导出石油价格与利率之间存在着理论上的关联,Krichene(2008)认为,商品价格的上涨是和一般的相对低的利率以及美元价值的实质贬值有关。商品价格的上涨即使不是全部原因,也是部分的因为利率和美元的下降。Frankel(2008)、Akram(2009)和Roache(2008)均通过实证研究发现,利率对大宗商品的价格有着重要的影响。Pagano(2012)构建了一个包含货币政策和商品价格指数的VAR系统,对以美国为例,对货币政策与商品价格之间的关系进行了系统研究。

综上可得,现有研究成果关于货币政策与大宗商品价格关系的研究主要以美国为例,在研究方法上主要采用VAR分析框架,本文立足现有研究,将研究视野拓展到我国,选取狭义货币供应量、广义货币供应量、利率、信贷作为货币因素的代理变量,选取铜为研究对象,通过构建包含协整分析的模型来考察货币因素与大宗商品价格之间的长期均衡与短期动态关系,系统考察货币政策变量对大宗商品价格的影响时滞、持续时间和作用强度。

二、研究方法与数据

(一)协整理论与动态均衡

本文运用JJ检验法的最大特征根检验,即原假设为H0:变量间最多有n个线性无关的协整向量,其检验统计量为TR=-Tln(1-λn+1)。如果TR大于临界值,则拒绝原假设。检验从n=0开始依次进行,若此假设不能被拒绝,检验即告结束;如果拒绝n=n0-1的原假设,同时接受n=n0的原假设,则说明变量间存在n=n0个协整向量,可通过参数建立协整方程,分析变量之间的长期均衡。

协整检验反映了经济系统的稳定机制,但是变量间的因果关系还需要进一步通过Granger检验进行验证。为简便说明,设变量时间序列Xt和Yt间的Granger因果关系回归检验式为:

检验Xt对Yt存在Granger非因果性的零假设H0∶β1=β2…=βp=0,如果公式中Xt的滞后变量的回归系数估计值都不显著,则H0不能被拒绝,即Xt对Yt不存在Granger因果性;反之,如果Xt的任何一个滞后变量回归的估计值是显著的,则Xt对Yt存在Granger因果关系。

(二)脉冲响应函数、方差分解和动态冲击

为便于明确货币政策的随机变动对大宗商品价格波动影响的强度、方向、时效以及相对重要性,本文基于向量自回归(VAR)模型的脉冲响应函数和方差分解来进行短期动态分析。脉冲响应函数可以描述经济系统中的一个内生变量对残差(新息)冲击的反应,即在随机误差项上施加一个标准差大小的冲击后对于内生变量的当期和未来值所产生的动态影响。例如,对于包含四个内生变量的一阶滞后期的VAR模型:

如果新息ε1t发生变化(产生一个冲击),会使Y1t的当前值立即发生变化,并通过模型作用使Y2t的下一期取值发生变化,由于滞后影响,Y2t的变化又会引起Y1t未来值的变化。脉冲响应函数可以描述这一连串的连锁反应作用下系统对冲击的动态反应,并找出变量间的时滞关系。

脉冲响应函数是追踪系统对一个内生变量的冲击效果,而方差分解则是将系统的预测均方误差分解成系统中各内生变量冲击所作的贡献,其基本思想是把系统中每个内生变量的变动分解为与方程随机扰动项相关联的各组成部分,以了解各扰动项对内生变量的相对重要程度。脉冲响应函数和方差分解是对协整分析结果的补充,能够更好地研究均衡经济系统的变量间的动态特征。

(三)变量及数据处理

本文选用货币供应量、利率、金融信贷余额作为货币政策的代理变量,其中,选择Ml、M2和金融机构人民币贷款余额作为货币政策总量目标的代理变量。我国银行间同业拆借市场自1984年建立以来取得了长足的发展,能够基本反映货币市场的资金供求状况,本文选择银行间7天同业拆借加权平均利率作为货币政策价格目标的代理变量。另外,本文选择我国铜市场作为大宗商品市场的代表,因为铜是具有代表性的大宗商品种类,且是我国上市交易较早、发育较成熟的期货品种,数据的可得性和时间序列长度可更好地满足实证分析需要,对于期铜价格(SHFE_P)选用沪铜连三收盘价,数据来源于Wind数据库。本文选取2001年12月至2013年12月的月度数据,为消除时间序列中的不规则因素和季节因素,用X12法对M1、M2、利率(IR)、金融信贷余额(XD)、期铜价格(SHFE_P)进行季节调整,调整后的数据均取自然对数,以减少异方差,分别记为LM1、LM2、LIR、LXD、LSHFE_P.

三、货币政策变量与期铜价格的长期均衡关系

(一)单位根检验

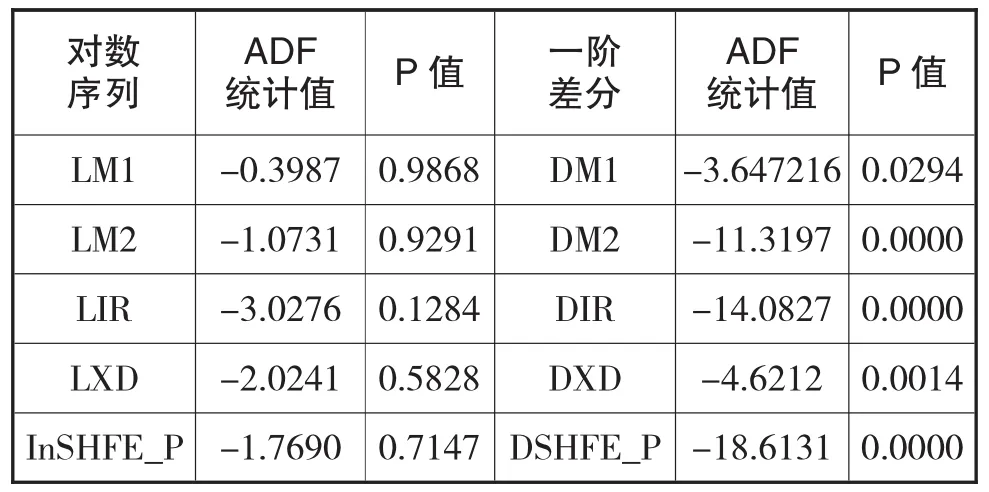

采用ADF检验方法对五个变量进行单位根检验,考察其时间序列是否存在单位根从而判断其平稳性,检验结果如表1所示。

表1 各时间序列单位根检验

由表1可知,所有对数序列都是非平稳的,而1阶差分序列在1%水平下显著,通过了平稳性检验,说明数列是1阶单整的。由此可以推测LM1、LM2、LIR、LXD、LSHFE_P可能存在协整关系,即这五个不平稳序列的线性组合有可能是平稳的。可以通过对变量进行协整检验来分析货币政策变量和期铜价格之间是否存在长期均衡的关系。

(二)协整分析

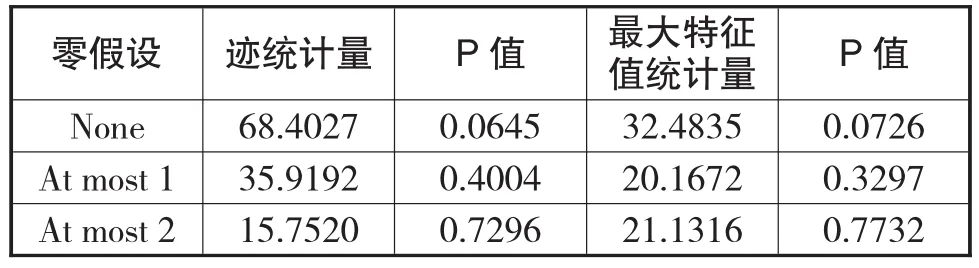

对 同 阶 单 整 序 列 LM1、LM2、LIR、LXD、LSHFE_P进行Johansen协整检验,结果如表2。

表2 协整检验结果

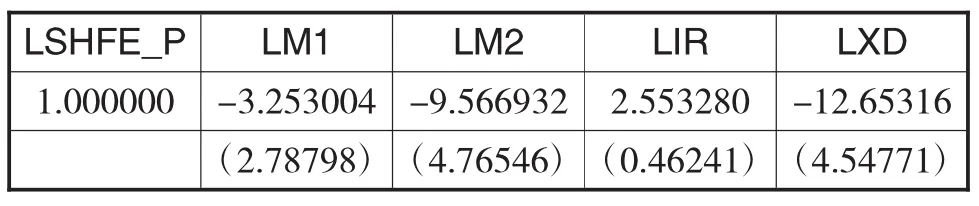

协整检验结果说明在10%的显著水平下,五个变量间存在且只存在一个协整关系,其协整系数如表3所示。

表3 五个变量的标准协整向量系数

依据协整系数可以得到协整方程如下:

协整方程表明我国期铜价格与M1、M2、利率、金融信贷之间存在着一种长期稳定的关系:在样本期内,M1、M2和金融信贷对我国期铜价格的弹性分别是3.2530、9.5669和12.6532,即M1、M2和金融信贷各自每增加1%,我国期铜价格将分别上升3.2530%、9.5669%和12.6532%,而利率对我国期铜价格的弹性分别是-2.5533,表明利率每上升1%,我国期铜价格将下降2.5533。可以看出在我国货币政策与大宗商品价格的稳定经济系统中,M1、M2和金融信贷对我国期铜价格有一定的促进作用,利率对我国期铜价格具有抑制作用,且金融信贷对期铜价格的长期拉动作用最大。

(三)格兰杰因果关系检验

上述结果反映了我国期铜价格与货币政策变量入间存在的长期均衡关系,但这些关系并不能被确认能够构成统计意义上的因果关系,即无法辨别出变量间的时间因果方向,对此的进一步验证要通过Granger因果检验进行。为全面反映问题,本研究分别对1到4阶的滞后期进行检验,结果如表4:

表4 变量的Granger因果检验

滞后阶数Granger因果性1 2 3 4 P值0.1037 LSHFE_P≠>LXD 0.0189结论LXD≠>LSHFE_P 接受结论接受拒绝P值0.7231 0.0919结论接受拒绝P值0.6802 0.0209结论 P值接受 0.8625拒绝 0.0124拒绝

由Granger因果关系检验可知,在10%的显著性水平下,M1在1月、2月、3月、4月的滞后期都是期铜价格的Granger原因,M2在1月的滞后期是期铜价格的Granger原因,显示M1与M2对期铜价格具有预测作用,且M1的预测作用更加显著;在5%的显著性水平下,的利率在2月、3月、4月的滞后期都是都是期铜价格的Granger原因,表明利率对期铜价格也具有引导关系,但是滞后期大于M1、M2.金融信贷与期铜价格之间则不存在Granger因果关系,说明由于信贷受到管制,银行贷款的自主性还不够高,导致金融信贷对期铜价格的预测作用不明显。

此外,期铜价格在3月、4月的滞后期是M2的Granger原因,显示前期期铜价格能够影响后期的货币供应量M2.而期铜价格在1月、2月、3月、4月都是利率、金融信贷的Granger原因,表明期铜价格对利率、金融信贷具有显著作用。

(四)脉冲响应函数与方差分解分析

由于时间序列LM1、LM2、LIR、LXD、LSHFE_P是协整的,可以对其一阶差分序列DM1、DM2、DIR、DXD、DSHFE_P建立VAR模型,其意义在于研究M1增长率、M2增长率、利率变化率、信贷增长率和期铜收益间的关系,这能够对通过协整分析得到的绝对数量变化关系做出补充。基于DM1、DM2、DIR、DXD、DSHFE_P五个变量建立的VAR模型VAR特征方程的特征根倒数的模小于1,说明模型是稳定的,可以对其进行脉冲响应函数和差方分解分析。

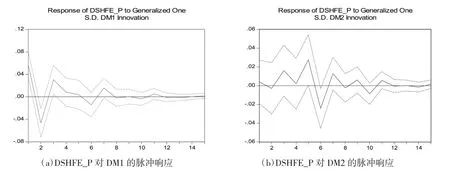

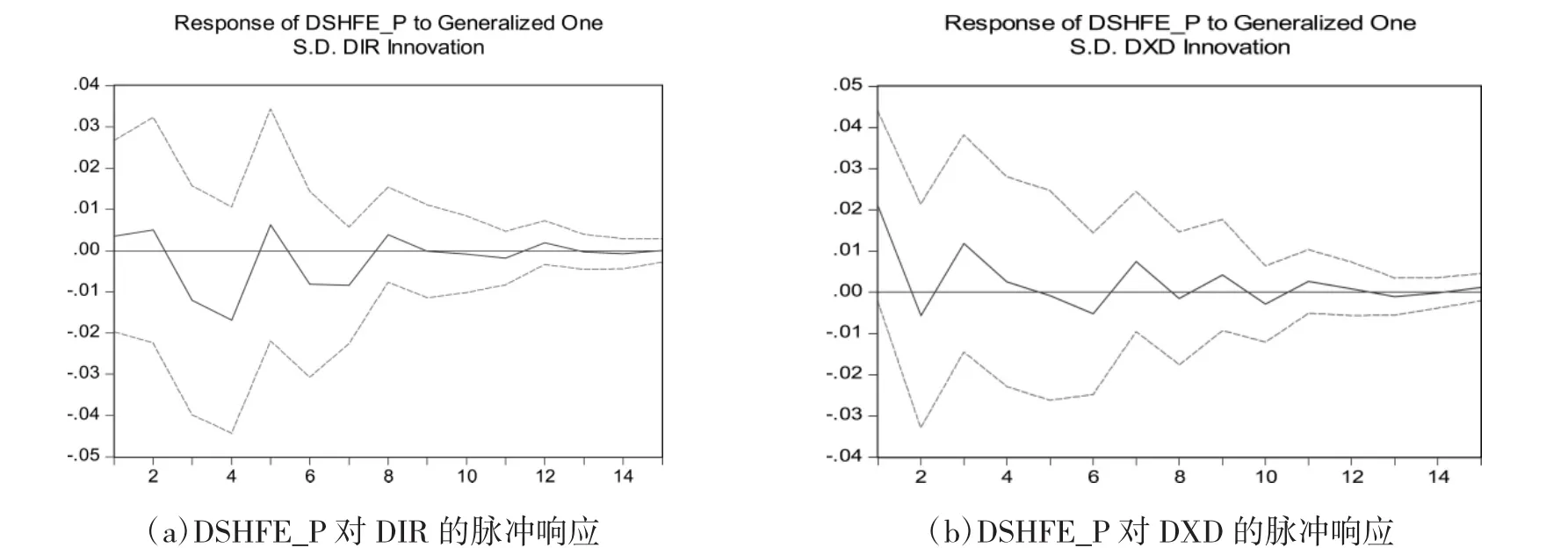

VAR模型的脉冲响应函数可以反映当一个误差项发生变化,或者说模型受到某项冲击时,各个变量对该结构性冲击的动态响应。下面本文利用广义脉冲响应函数方法分析我国货币政策冲击对期铜价格的动态效应,结果如图1和图2所示。

图1 脉冲响应

图2 脉冲响应

根据图1所示,当本期货币供给量Ml、M2一个正的冲击后,期铜价格立即出现上涨。在第0期,Ml冲击效应(0.582)达到最大,然后在第1期由正转负,并在第2期负向作用达到最大,之后缓慢上升,在正值与负值之间交替波动,直到第8期逐渐接近于0;M2的冲击效应则逐渐增大,并在第5期达到正向最大值0.02,之后急剧下降,在第6期达到负向最大值0.02.之后缓慢上升,在第8期后逐渐收敛于0.M2对期铜价格的动态影响滞后于M1.不难发现,我国货币供给量冲击对期铜价格影响显著。当实施扩张性货币政策时,M1对期铜市场的瞬时作用明显,表明我国货币政策M1的信息公告效应较强。随着市场资金环境的宽松,期铜需求大于供给的状况会带来期铜价格上涨。同时,持续的期铜价格上涨也会吸引部分实体经济资金通过各种渠道进入期铜市场,进一步推动期铜市场的繁荣.但从长期来看,Ml对期铜市场影响力要大于M2。

如图2所示,利率对期铜价格的即期冲击效应为0.003,前4期下降至低点(-0.02),而后在第5期上升至0.002,至第8期影响基本消失。信贷对期铜价格的冲击在第0期为0.02,前2期下降至低点(-0.005),而后在第3期上升至0.01,至第4期影响基本消失.从影响的时效性和幅度来看,利率和信贷对上证指数影响程度较弱,图4显示利率调整对期铜市场有短期影响,且不稳定,利率影响期铜市场的理论效应没有充分体现。这主要由于我国市场利率的覆盖面较小,市场利率在整个利率体系和资金配置中的有效性不足。

综合可得,就货币政策对期铜价格动态影响的直接方式而言,货币供应量的调整对期铜价格影响显著,并且Ml与期铜价格的联系相对更为紧密。同时,我国利率调整对期铜市场的直接影响程度较小,价格型货币工具的作用有待提高。

方差分解是计算各种结构性冲击对研究变量预测误差方差的贡献程度,从而进一步评价特定变量变化中的各种结构性冲击的相对重要性。由表5可以看到,在第1期,期铜价格预测方差全部是由期铜价格自身扰动所引起的,在第2期和第3期,M1扰动在期铜价格变动预测方差中的比例由2.33%增加到4.58%,在第11期达到6.19%并在此后维持基本稳定,最终在第15期达到6.21%。而M2在第2期和第5期,其扰动在期铜价格变动预测方差中的比例由0.63%增加到3.23%,在第11期达到4.98%并在此后维持基本稳定.而利率与信贷对期铜价格变动预测方差的比例最终在第15期保持在2.95%和2.21%,表明期铜价格除自身以外,Ml和M2对其变动解释作用强。

表5 方差分解结果

四、结 论

本文采用2001年12月至2013年12月的月度数据,建立五个内生变量(Ml、M2、信贷余额、利率和期铜价格)的VAR模型,通过协整检验、Granger因果检验、脉冲响应函数和方差分解实证分析了我国货币政策对期铜价格的动态影响。实证结果表明:

(1)我国期铜价格与M1、M2、利率和信贷之间存在着长期的均衡关系,M1、M2和信贷对我国期铜价格有一定的促进作用,利率对我国期铜价格具有抑制作用,且信贷对期铜价格的长期拉动作用最大。

(2)Granger因果关系检验结果表明,M1、M2、利率对期铜价格具有预测作用,而信贷由于受到管制,导致其对期铜价格的引导作用不明显。

(3)短期内,货币政策对期铜价格的影响显著,以不同层次货币供应量作为货币政策变量时,狭义货币供给量Ml对期铜价格的动态影响更为显著。以利率作为货币政策变量时,我国货币市场利率对期铜价格的影响较弱,,利率变动影响期铜价格的预期理论效应并未充分体现。

鉴于货币政策对期铜市场影响的有效性,结合我国货币政策最终目标,虽然稳定币值和促进经济增长仍是央行的首要任务,但货币政策应适当关注大宗商品市场价格的波动,并将铜等大宗商品价格作为重要的参考依据,可以适时建立大宗商品价格波动的监控体系。此外,利率作为重要的货币政策变量,它的效应并未得到充分体现。要提高我国货币政策的效果,就必须理顺货币市场与资本市场的联动关系,发挥利率在大宗商品市场的传导和调控效应。这需要积极推动我国利率的市场化进程,形成以基准利率为引导,各种利率保持合理利益和分层有效传导的利率体系,使货币政策的数量型工具和价格型工具有效结合起来。

[1]Anzuini,Lombardi and Pagano.The impact of monetary policy shocks on commodity prices.working paper.2011

[2] A.H.Belke,W.Orth.R.Setzer.Globalliquidityand House Prices:A VAR Analysis for OECD count ries.21st Aust ralasian Finance and Banking Conference,2008

[3]Akram Q.F.Commodity prices,interest rates and the dollar.Energy Economics,2009,31(6)838-851

[4]Belke A.,Borden I.G.and Hedricks T.W.Monetary Policy,Global Liquidity and Commodity Price Dynamics. DIW Berlin Discussion Papers,2010(971)31-42

[5]Barsky,R.B.and Kilian,L.Oil and the macroeconomy since the 1970s.Journal of Economic Perspective,2004 (18)115-134

[6]Boivin,J.and Giannoni,M.P.Has monetary policy become more effective.Review of Economics and Statistics,2006 (88)445-462

[7]Frankel J.A.The effect of monetary policy on real commodity prices.Asset prices and monetary policy.U-niversity of Chicago Press.2008:291-333

[8]Frankel,J.A.Expectations and Commodity Price Dynamics:the Overshooting Model.American Journal of A-gricultural Economics,1986(68)41-56

[9]Glimcher,P.W.Understanding dopamine and reinforcement Learning:the dopamine reward prediction error hypothesis.Proceedings of the National Academy of Sciences,2011(108)3

[10]Kilian,L.The economic effects of energy price shocks. Journal of Economics Literature,2008(46)871-909

[11]Kim,S.International transmission of US monetary policy shocks:evidence from VARs.Journal of Monetary Economics,2001(48)339-372

[12]Krichene N.Recent inflationary trends in world commodity markets[J].International Monetary Fund.Working Paper.2008

[13]Roache S.K.Commodities and the market price of risk. IMF Working Paper.2008

[14]Tokic,D. Rational Destabilizing Speculation,Positive Feedback Trading,and The Oil Bubble of 2008.Energy Policy,2011(39)68-81

[15]黄健柏,李琼鹤.国际期铜价格中的“中国因素”研究.价格理论与实践.2011(12)61-62

[16]李敬辉、范志勇.利率调整和通货膨胀预期对大宗商品价格波动的影响.经济研究.2005(6)61-68

[17]孙泽生,孙便霞,王淑云.货币供给、预期形成与中国铝价运动.产业经济评论.2014(01)170-199

[18]张辉,黄泽华.我国货币政策利率传导机制的实证研究.经济学动态.2011(3)54-58

A Study on the Dynamic Impact of Chinese Monetary Policy on Commodity Prices

CHEN Wen

School of Business,Central South University,Changsha 410083

This paper is based on the monthly data from December,2001 to December,2013,by using cointegration theory, impulse response function and variance decomposition,uses copper as an example to study the relationship between long-term equilibrium and short-term dynamic of China's monetary policy variables,M1,M2,interest rate,credit and the price of commodities.The results show that there is a long-term equilibrium relationship between copper futures prices and monetary policy variables.In the short term,monetary policy has a significant impact on the copper futures prices,among which the relationship between the Ml and copper futures prices are much closer while the effect of interest rate is not significant enough.

Monetary Policy;Commodities;Copper Futures Prices

F821

A

陈文,女,湖南长沙人,中南大学商学院硕士研究生,研究方向:金融机构与市场研究;湖南长沙,410083

猜你喜欢

中国化肥信息(2022年7期)2022-08-31 01:29:20

中国化肥信息(2022年3期)2022-05-05 05:58:50

中国化肥信息(2021年4期)2021-07-22 06:55:54

上海大中型电机(2021年1期)2021-06-09 09:12:04

中国化肥信息(2020年7期)2020-03-19 01:54:00

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37

电大理工(2015年3期)2015-12-03 11:34:12

中国舰船研究(2015年2期)2015-02-10 06:45:54