基于VAR模型的安徽省猪粮价格关系研究

2015-06-01 09:36杨双双张士云

山西农业大学学报(社会科学版) 2015年2期

杨双双,张士云

(安徽农业大学经济管理学院,安徽合肥230036)

基于VAR模型的安徽省猪粮价格关系研究

杨双双,张士云

(安徽农业大学经济管理学院,安徽合肥230036)

生猪价格的波动影响生猪产业的发展,玉米作为主要的猪饲料来源,对生猪价格的变动产生重要影响。根据2000年1月~2014年3月生猪价格和玉米价格的月度数据,运用VAR模型、脉冲响应函数、方差分解等方法,对安徽省生猪价格和玉米价格之间的关系进行研究。结果表明,玉米价格和生猪价格具有显著的正相关关系,且二者具有长期稳定的均衡关系;生猪价格、玉米价格均具有传导作用,二者相互间的影响低于各因素对其自身的影响。基于以上结论,提出相关的政策建议。

生猪价格;玉米价格;波动;关系

猪肉是我国城乡居民的主要肉类食品,生猪价格的高低很大程度上影响了居民对猪肉产品的需求,而玉米作为猪饲料的主要来源,对生猪价格的变动有着重要影响。[1]生猪价格和玉米价格之间存在显著的正相关关系,二者间的变化趋势基本一致,均为上涨趋势,但波动幅度不同步,生猪价格的波动幅度明显大于玉米价格。因此,研究生猪价格和玉米价格之间的相关关系对促进我国生猪产业乃至整个宏观经济的健康发展有着重要意义。

国内关于生猪价格的形成机制及其变动规律的研究有很多,主要包括以下几个方面。(1)生猪价格波动的成因研究。站立强[2](2014)运用时间序列分析法对我国生猪价格时间序列的规律性波形和成因进行研究,分析得出,能繁母猪数量与生猪出栏量以及生猪价格之间的循环因果关系是导致生猪价格周期波动的根本原因。陈迪钦、漆雁斌[3](2013)通过建立多元线性模型和1阶AR(1)模型对“季节调整”后的数据进行回归分析,得出生猪价格与仔猪价格、玉米价格、鸡肉价格呈正相关,与生产者预期、疫情呈负相关,其中玉米价格的波动对生猪价格影响最大。张立中、刘倩倩等[4](2013)利用1988~2011年的数据,采用VAR模型,对我国生猪价格波动的影响因素进行分析。结果发现生猪生产成本对生猪价格的冲击最大;城镇居民收入对生猪价格波动的冲击较大而迅速。(2)生猪价格变动的规律研究。张晓东、王超群等[5](2014)运用VAR模型,构建生猪价格与玉米价格、仔猪价格、猪肉价格、育肥猪配合饲料价格之间的动态关系系统,得出生猪价格波动与猪肉价格波动、玉米价格波动、仔猪价格波动是一个动态的系统,且其具有8期的影响。高晓辉[6](2013)运用HP滤波法对我国生猪价格波动周期进行研究,分析得出,2000年以来我国生猪价格经历了3轮完整的涨跌期,生猪价格波动的一个周期约为3年半;年内价格变化一般呈先高后低再高的“U”型走势。(3)缓解价格波动的措施。罗光强等[7](2012)运用季节性调整和ECM模型分析了2001~2012年猪肉价格的季节性因索,提出保障淡旺季猪肉供求平衡以缓解猪肉价格波动。赵守军[8](2013)建立基于系统动力学方法的生猪价格风险预警模型,提出包括生猪产业链管理、生猪产业补贴、生猪标准规模化养殖和生猪期货四个方面的生猪价格风险预控对策。

以上有关我国生猪价格变化的研究取得了很多有价值的成果,对本文的研究思路有所启迪,但也有一些不足。例如,上述研究很少运用方差分解法分析结构冲击对内生变量变化的影响,本文基于VAR模型对生猪价格和玉米价格之间的相关性进行研究,运用回归方程、脉冲响应函数以及方差分解法对两个价格之间滞后因素的影响进行分析,以期为养殖户和相关政府决策提供一些参考。

一、数据选取与研究方法

(一)数据选取

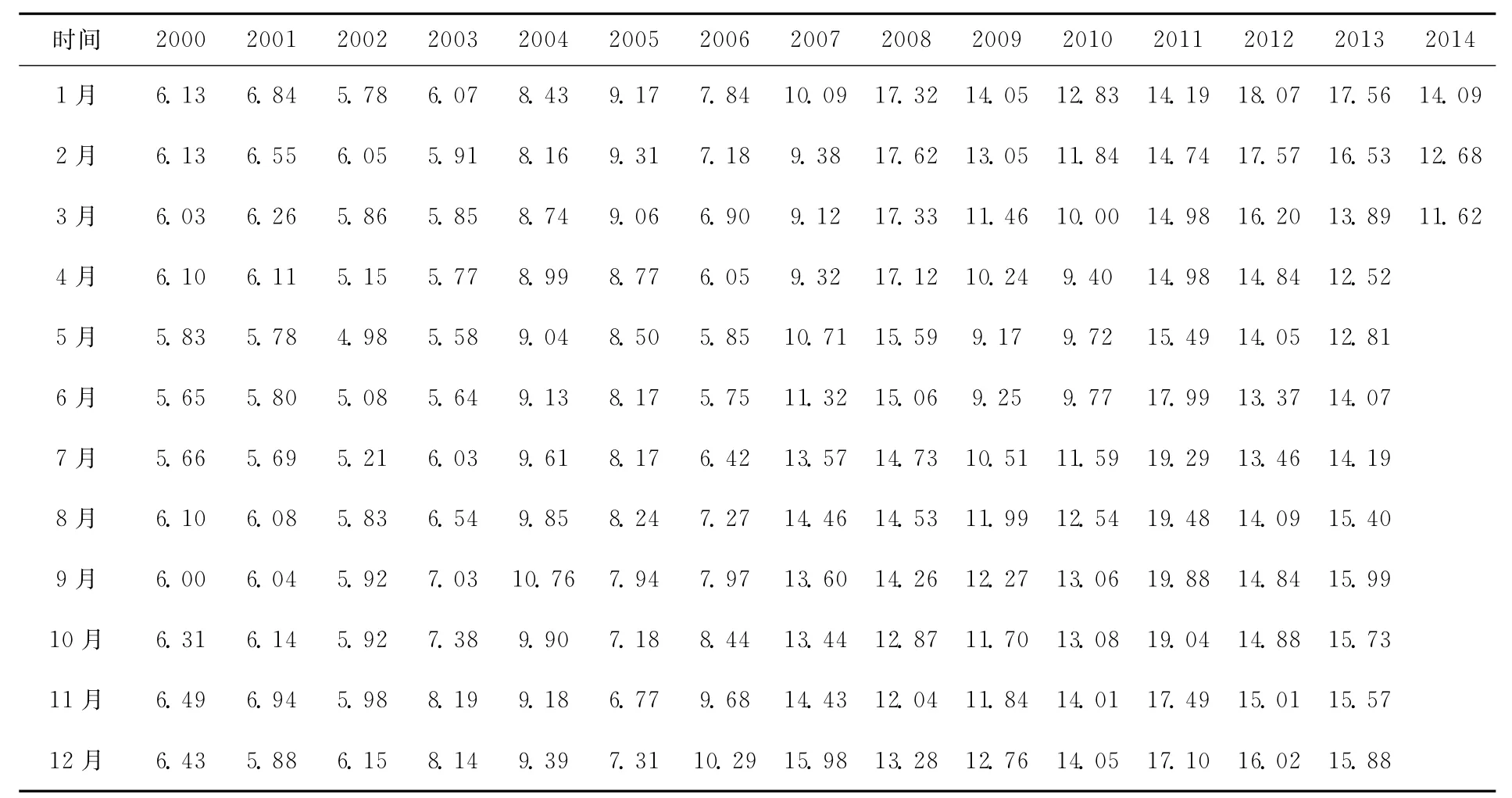

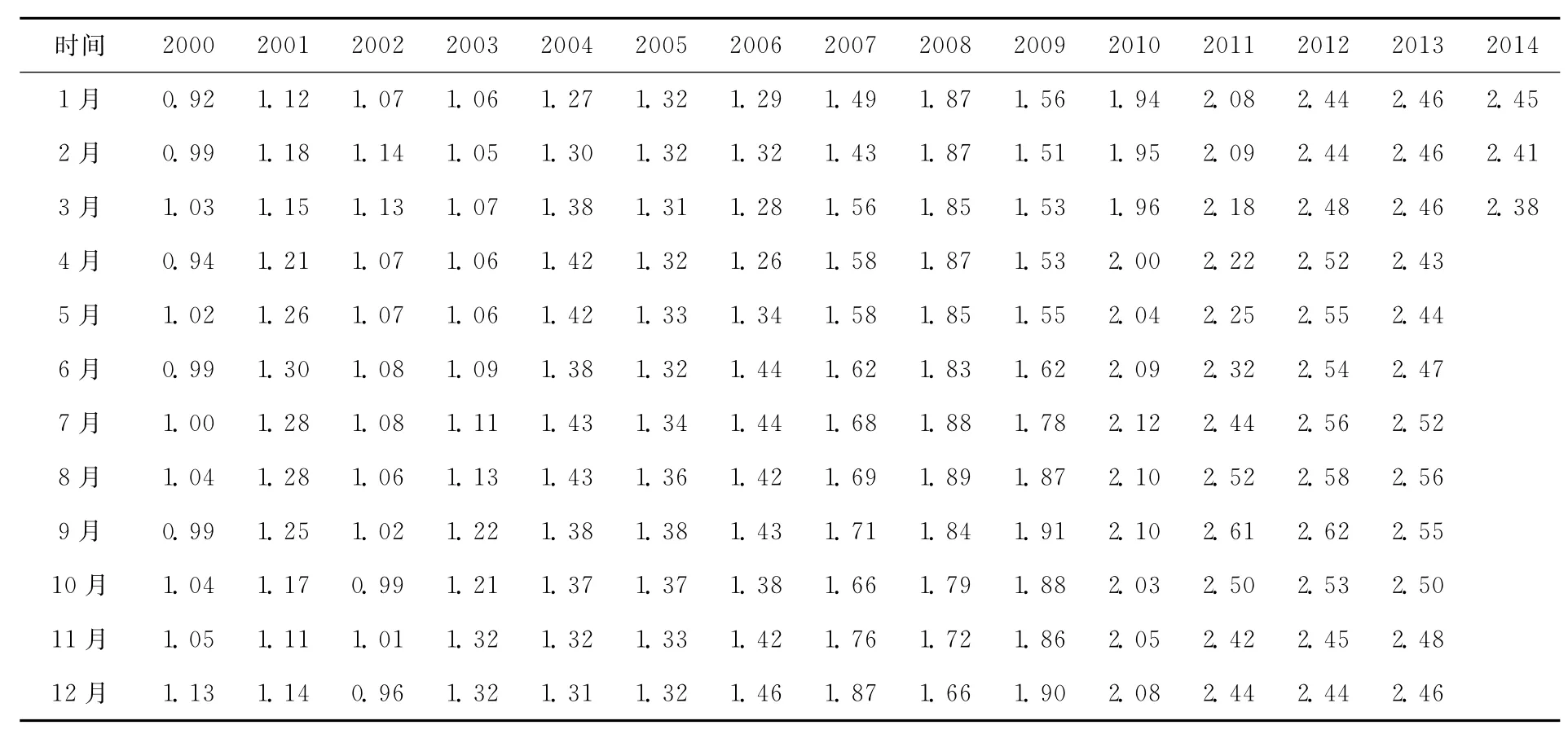

一般来说玉米价格与生猪价格存在正的相关关系。玉米作为生猪饲料的主要来源,其价格越高,生猪饲料成本越高,从而引起生猪价格的上升;同样,生猪价格越高,市场供给增加,对玉米的需求就会增加,从而导致玉米价格上升。因此,本文将生猪价格和玉米价格作为研究对象,选取安徽省2000年1月~2014年3月的月度数据(如表1,表2)对二者变动的相关关系进行研究,分别用ZP和MP来代替。

表1 安徽省生猪价格元/千克

表2 安徽省玉米价格元/千克

(二)研究方法

本文主要采用VAR模型对生猪价格和玉米价格之间的相关关系进行分析,该模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型。因此,在VAR模型中,我们可以利用脉冲响应函数和方差分解法对模型系统内变量的动态化特征进行描述。

1.脉冲响应函数

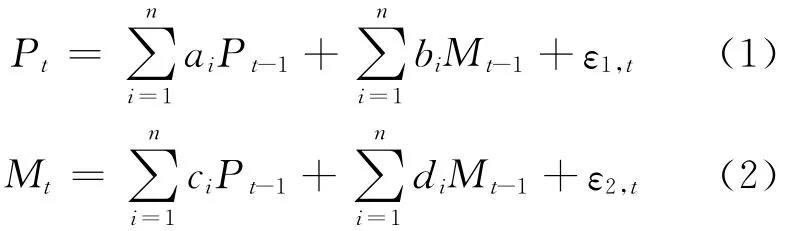

对VAR模型来说,每个内生变量的变动或冲击对它自己及所有其他内生变量都会产生影响,这种影响可以通过脉冲响应函数加以刻画。第i个内生变量的一个冲击不仅会直接影响到第i个变量,而且还会通过VAR模型的动态结构传递给其他的内生变量,脉冲响应函数试图刻画这些影响的轨迹,显示任意一个变量的扰动是如何通过模型来影响其他所有变量,并最终又反馈到自身的整个过程。下面以两变量VAR(n)模型为例,来说明脉冲响应函数的基本思想,具体模型如下:

式中,P、M均为内生变量;t=1,2,…,T代表样本的数量;ai,bi,ci,di为待估参数;ε1,t,ε2,t为扰动项。如果ε1,t变化,不仅当前的P值立即改变,而且还会通过当前的P值影响到变量P和M今后的取值。

2.方差分解

对于VAR模型,除了运用脉冲响应外,还可以运用方差分解法来研究模型的动态特征。其主要思想是,把系统中每个内生变量(共m个)的波动(k步预测均方误差)按其成因分解为与各方程新息相关联的m个组成部分,从而了解各新息对模型内生变量的相对重要性。[9]

二、实证研究

(一)猪粮价格波动的趋势分析

变量间的相关趋势分析是进行实证分析的基础,只有相关性程度显著,以下的分析才有意义。具体结果见表3,图1。

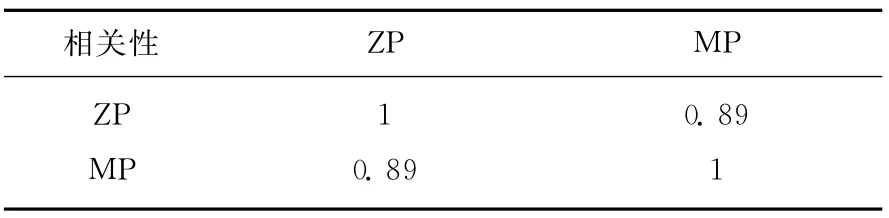

表3 生猪价格和玉米价格的相关系数

图1 生猪价格和玉米价格关系趋势图

从上述图表可以看出,安徽省生猪价格和玉米价格的相关系数为0.89,存在显著的正相关性。二者间的变化趋势基本一致,均为上涨趋势,但波动幅度不同步,生猪价格的波动幅度明显大于玉米价格。

(二)协整分析

从上述的相关性分析可以得出,生猪价格和玉米价格确实存在一定的相关关系,下面我们对两个变量进行协整分析。研究中数据的计量分析主要采用Eviews6.0软件运算处理获得。

1.平稳性检验

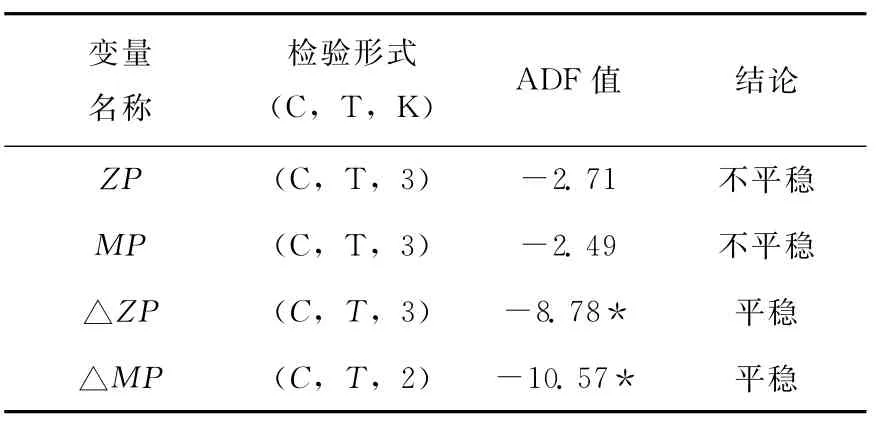

表4 变量的ADF单位根检验结果

由上述检验结果可得出,水平序列△ZP,△MP具有一阶单整性。

2.协整检验

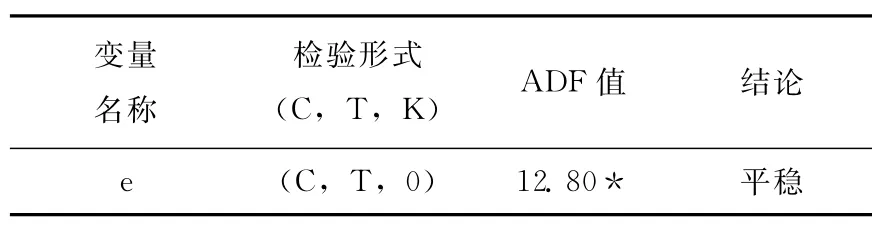

假设e是回归模型的残差,对e的水平值进行平稳性检验,结果见表5。

表5 残差平稳性ADF检验结果

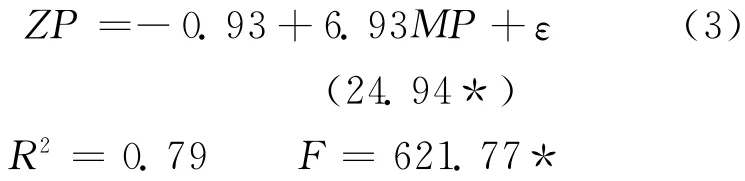

由检验结果可得出,残差序列e为平稳序列,进而得到序列ZP,MP具有长期均衡关系,具体表达式为:

结果表明,自变量的回归系数在1%的水平下显著,整个模型的拟合效果较好。当期的生猪价格与玉米价格呈显著的正相关关系,从长期来看,玉米价格变动1%,生猪价格同向变动6.93%,说明玉米价格是影响生猪价格变动的重要因素。

(三)VAR模型分析

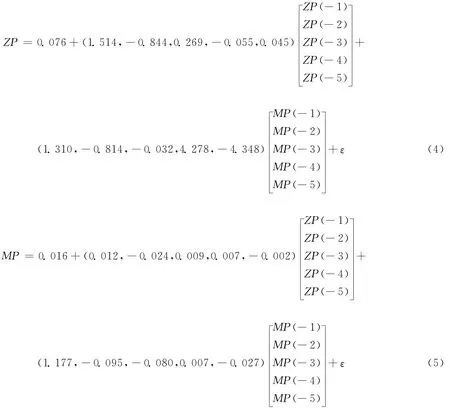

为了进一步揭示生猪价格和玉米价格之间的相关关系关系,本文对ZP和MP建立VAR模型。经过检验,当滞后阶数为5时VAR方程最优。[10]VAR方程为

在5%的检验水平下,方程(4)的参数估计值显著的有ZP(-1)、ZP(-2)、MP(-4)、MP(-5),表明生猪价格与滞后一期、两期的生猪价格和滞后四期、五期的玉米价格有关。即生猪价格具有传导作用,玉米价格对生猪价格的影响具有4~5个月的时滞。原因在于生猪生产具有一定的周期性,由于受能繁母猪数量、仔猪价格、市场供求等因素的影响,生猪价格难以对玉米价格的变动立即做出反应,大致经历4~5个月的时间,玉米价格对生猪价格的影响才能逐渐体现出来。

方程(5)的参数估计值在5%的检验水平下显著的有ZP(-1)、ZP(-2)、MP(-1),表明滞后一期的玉米价格对当期玉米价格的波动产生影响,同时,滞后一期、两期的生猪价格对玉米价格的波动也有一定的影响。原因在于玉米作为猪饲料的主要来源,滞后一期和滞后两期的生猪价格通过养殖者的生产预期,影响玉米的供求,从而对玉米价格产生一定的影响。

(四)脉冲响应分析

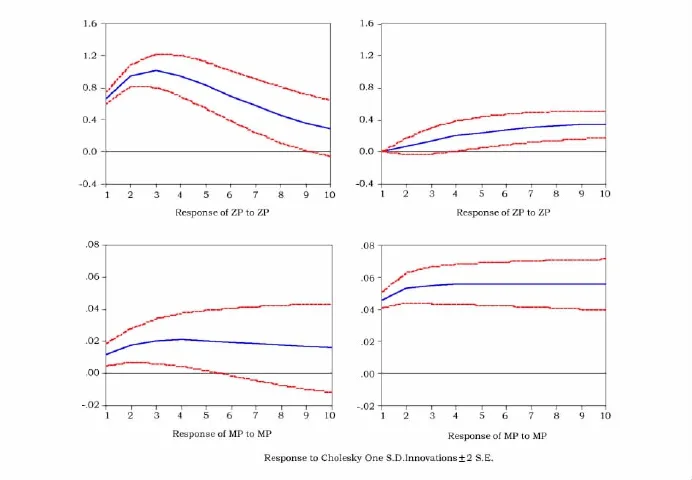

由上述分析可得出,生猪价格和玉米价格之间存在协整关系,可直接建立VAR模型。下面我们分别利用脉冲响应函数和方差分解法来分析二者之间的相关关系,结果见图2,表6。

由图2可以看出,(1)生猪价格对其自身一个标准差冲击立即做出反应,为0.66,之后这种冲击对其自身的影响先增后降,第三期达到最大为1,表明生猪价格对自身有一定的影响,且前三期较为显著。(2)生猪价格对玉米价格一个标准差冲击没有立即做出反应,表明其对玉米价格变动的反应滞后,以后各期该影响持续增加,但仍小于生猪价格对其自身的影响。(3)玉米价格对生猪价格的扰动立即做出了反应,为0.01,之后该影响缓慢增加且略有降低,第四期达到最大为0.02,表明生猪价格对后期的玉米价格产生影响,但总体影响程度较低。(4)玉米价格对其自身一个标准差冲击立即做出反应,为0.04,之后该影响逐渐增加且趋于平稳,说明玉米价格对自身有一定的影响,该影响大于生猪价格对玉米价格的影响。

图2 生猪价格与玉米价格的脉冲响应结果

(五)方差分解

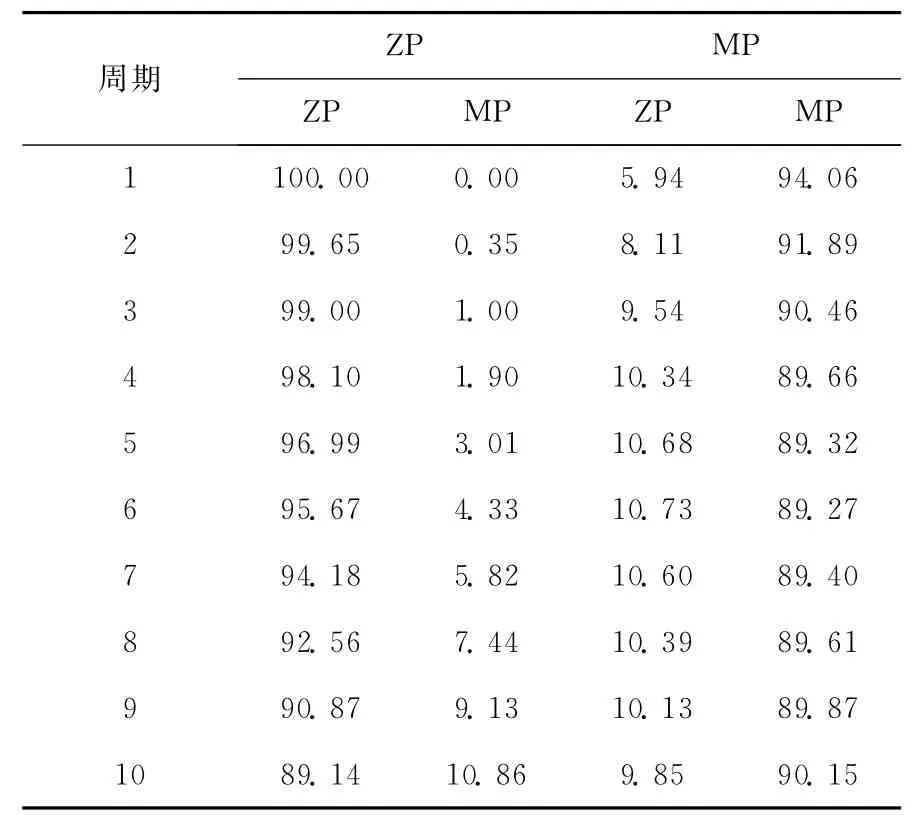

方差分解是通过分析每一个结构冲击对内生变量变化的贡献度,来进一步评价不同结构冲击的重要性,结果见表6。

表6 生猪价格与玉米价格的方差分解结果

从表6可以看出,ZP的方差分解结果在前四期趋于稳定,ZP变动的95%左右由自身决定,MP的贡献率仅有5%左右。具体来说,ZP对自身变动的贡献率是一个连续下降的过程,而MP对ZP变动的贡献率是一个连续上升的过程。

MP的方差分解结果在第四期以后趋于稳定,MP变动的90%左右由自身决定,ZP的贡献率稳定在10%左右。具体来说,ZP对MP变动的贡献率在前四期是一个连续上升的过程,第四期到第六期缓慢上升,第六期以后开始下降。而MP对自身变动的贡献率与ZP对MP变动的贡献率完全相反。

三、结论及建议

(一)结论

本文运用相关性分析、VAR模型分析、脉冲响应分析、方差分解分析了生猪价格与玉米价格之间的关系,得出以下几点结论:

(1)生猪价格和玉米价格呈显著的正相关关系,二者变化趋势基本一致,但生猪价格的波动幅度明显大于玉米价格。

(2)生猪价格和玉米价格存在长期的均衡关系,即玉米价格变动1%,生猪价格同向变动6.93%,玉米价格是影响生猪价格变动的重要因素。

(3)VAR模型进一步揭示,滞后期的生猪价格对当期生猪价格和玉米价格产生影响,而滞后期的玉米价格也同样影响着当期玉米价格和生猪价格。

(4)脉冲响应分析得出,玉米价格对其自身的影响小于生猪价格对其自身的影响;玉米价格对其自身的影响大于生猪价格对玉米价格的影响;玉米价格对生猪价格的影响小于生猪价格对其自身的影响。

(5)方差分解指出,生猪价格变动的95%左右由自身决定,玉米价格的贡献率仅有5%左右;而玉米价格变动的90%左右由自身决定,生猪价格的贡献率稳定在10%左右。

(二)建议

(1)建立生猪价格信息发布平台,完善价格预警机制

养殖户对生猪价格的预期是影响生猪生产的重要因素,从而进一步影响生猪价格和玉米价格的走势。因此政府应当进一步改进价格信息发布平台,对全省主要地区的平均生猪价格和玉米价格进行定期公布,为广大生猪养殖户传递迅速、可靠的价格信息,使其形成正确的市场预期,帮助养殖户做出合理的生产经营决策,从而促进生猪价格和玉米价格的稳定。同时相关部门应当建立完善的价格预警机制,对一段时间内的生猪价格走势进行分析,根据走势提前做好应对准备,以有效控制生猪价格的波动。

(2)完善国家玉米和猪肉储备机制

玉米价格是影响生猪价格变动的重要因素,而市场的供给和需求在一定程度上决定了玉米价格的高低。因此政府应该完善玉米储备机制,合理控制玉米的供给和需求,从而有效平抑玉米价格,达到缓解生猪价格波动的目的。同时政府还要进一步完善猪肉储备机制,扩大储备规模,优化储备结构,根据市场信息及时做出反应。当市场上猪肉短缺时,抛售储备猪肉,增加猪肉供给量,缓解价格上涨带来的压力,反之则购入猪肉以供储备,增强对市场的供求调控能力,防止非正常价格在地区间的传导,使生猪价格维持在一个正常的波动范围内。

(3)加强生猪疾病防疫控制体系建设

生猪疫病的爆发严重影响了生猪生产,从而对生猪价格造成一定影响。因此,相关部门要加强对生猪生产的检疫和监管,对大型养猪企业进行定期检疫,发现检疫不合格的,要立即给予处理,确保生猪生产的整体安全。[11]对于一些小规模养殖户,要充分发挥基层领导作用,在各乡镇建立疫病防控服务中心,定期对全镇生猪进行检疫,免费为养殖户提供防控指导。同时还要建立完善的应急制度,一旦疫病爆发,相关部门要及时处理,防止疫病的传播,从而有效防止生猪价格的波动。

[1]徐小华,吴仁水.基于门限协整的猪粮价格关系研究[J].农业技术经济,2010(5):78-84.

[2]站立强.生猪价格时间序列的规律性波形和成因及调控[J].农业现代化研究,2014,35(1):25-28.

[3]陈迪钦,漆雁斌.中国生猪价格波动影响因素的实证分析[J].湖北农业科学,2013,52(4):960-963.

[4]张立中,刘倩倩,辛国昌.我国生猪价格波动与调控对策研究[J].经济问题探索,2013(11):117-122.

[5]张晓东,王超群,王宁,等.基于VAR模型的生猪价格波动的实证研究[J].安徽农业科学,2014,42(8):2477-2480.

[6]高晓辉.我国生猪价格波动及对CPI影响的研究[J].金融发展研究,2013(7):36-40.

[7]罗光强,谢卫卫.农产品价格波动的季节性特征研究[J].价格理论与实践,2012(4):55-56.

[8]赵守军.山东省生猪价格风险预警管理研究[D].泰安:山东农业大学,2013.

[9]易丹辉.数据分析与Eviews应用[M].北京:中国人民大学出版社,2008:224-226.

[10]张谋贵.农产品调控中价格关联分析——以生猪与玉米价格为例[J].华东经济管理,2013(8):173-176.

[11]何蒲明,朱信凯.玉米价格与生猪价格波动关系的实证研究[J].经济问题探索,2011(12):87-90.

(编辑:佘小宁)

The Study between Pig and Grain Price of Anhui Based on VAR Model

YANG Shuang-shuang,ZHANG Shi-yun

(School of Economics and Management,Anhui Agricultural University,Hefei Anhui 230036,China)

According to the monthly data of pig prices and corn prices from January 2000 to March in 2014,this paper studies the relationship between pig prices and corn prices of Anhui by using VAR model,impulse response function and variance decomposition methods.The results show that the price of corn and pig prices have significant positive correlation,and both have long-term equilibrium relationship;Pork prices have conduction effect,the corn prices affect pig prices with 4~5 months of delay,the impact is less than pig price's impact on their own.At the same time,corn prices have conduction effect,the pig prices of lag one period and the two phase lag have influence on corn prices,but this effect is lower than the price of corn on its own.Based on the above conclusions,this paper puts forward relevant policy suggestions.

Pig prices;Corn prices;Fluctuate;Relationship

F326.3

:A

:1671-816X(2015)02-0163-07

2014-11-16

杨双双(1990-),女(汉),安徽蚌埠人,硕士研究生,主要从事产业经济方面的研究。

国家科技支撑计划课题(2013BAJ10B12);安徽省生猪产业体系资助

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

今日农业(2020年18期)2020-10-27

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

今日农业(2019年14期)2019-01-04

故事作文·低年级(2018年3期)2018-04-08

新农业(2016年14期)2016-08-16

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03