基于海螺水泥股份有限公司的成本控制分析

2015-05-30 22:00孙玲玲

企业技术开发·下旬刊 2015年1期

孙玲玲

摘 要:随着全球一体化的加剧和信息时代的到来,全球市场上各个行业的竞争都日趋激烈,公司要想在市场中站稳脚跟,就必须加强管理,要很好的生存和发展,必须要有足够的利润,而决定利润高低的因素是成本的大小,所以产品成本的控制成为公司管理的重点。

关键词:成本控制;传统成本法;作业成本法

中图分类号:F426.9 文献标识码:A 文章编号:1006-8937(2015)03-0052-01

1 海螺水泥公司概况

到目前为止,海螺水泥已在华东、华南九个省、市、自治区拥有11个熟料生产基地,熟料总产能达8 000万t,拥有23家水泥粉磨工厂,水泥总产能达9 000万t,海螺水泥公司已成为我国最大的水泥熟料生产及销售商。

2 海螺水泥公司的成本控制措施

2.1 采用传统成本法的分析结果

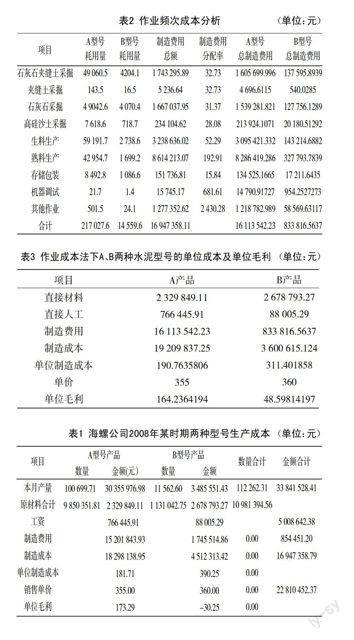

海螺公司2008年某时期两种型号的生产成本见表1。

制造费用分配率

=16 947 358.79÷112 262.31=150.96(元);

分配到A产品的制造费用

=150.96×100 699.71=15 201 843.93(元);

分配到B产品的制造费用

=150.96×11 562.60=1 745 514.86(元);

A产品的单位制造费用

=15 201 843.93÷100 699.71=150.96(元);

B产品的单位制造费用

=1 745 514.86÷11 652.60=150.96(元);

单位毛利:A产品盈利173.29元,B产品亏损30.25元。

2.2 运用作业成本法进行分析

作业成本法下原产品成本中制造费用按产品作业频次成本分配,见表2,按作业成本法计算的产品单位成本、单位毛利,见表3。

制造费用分配率公式:制造费用分配率=制造费用总额÷总的作业频次

根据作业成本法计算出:

A型号产品的单位制造费用

=16 113 542.23÷100 699.71=160.016(元)

B型号产品的单位制造费用

=833 816.5637÷11 562.60=72.12(元)

综上分析,在传统成本法下,A产品和B产品承担的单位制造费用都是150.96元。而采用作业成本法分配制造费用的情况下,A产品承担的单位制造费用是160.016元,B产品承担的制造费用是72.12元。所以,根据传统成本法B产品分得的制造费用要比作业成本法多得多。因此,传统成本法核算导致B产品亏损30.25元,管理层很大可能会决定停止B产品的生产,而作业成本法核算下B产品盈利约48.60元,这会使管理层认为B产品还有盈利空间,应继续生产。

可以看出,两种不同的成本计算方法得出的结果会使管理层做出完全相反的决策。

2.3 采购环节的成本控制

原材料的市场价格方面,要改变单一的供应商供货模式,这有利于企业讨价还价,从而选择低成本供应商,另外,企业还应该瞄准不同的市场,包括国外市场,以便企业以低成本进行采购;要按需采购,这样既可以避免原材料库存过多,增加库存成本,占用流动资金,又可以保证成产线不停工,可使企业按期交货;采购物料的质量成本,如果选择原材料质量太差,一方面会影响到生产的效率,另一方面会增加企业的内部损失和外部损失;要不断寻求新能源新材料,只有在材料的选用上不断创新,才能把握价格的优势,需要和研发部门的工程师们一道努力,完成降低材料成本的使命。

3 结 语

对于像海螺水泥公司这样大规模的制造业公司可以用作业成本法进行成本核算,运用作业成本法核算成本得出的结果可以为管理层提供更加准确的信息,以便于管理层做出更加合理的决策。

企业不一定在同一时间内全面推行作业成本法,可先试点后再进行推广,作业和动因的选择不必求全,找到与主要成本花费相关的关键因子即可。

另外,企业进行成本控制,不仅要考虑到作业活动,还应考虑整个企业的价值链,从整体上进行成本控制。

参考文献:

[1] 陈晓雁.企业的成本控制分析[J].天津商务职业学院学报,2014,(1).

[2] 刘克政.我国企业管理中的成本控制问题研究与对策[J].商业会计,2011,(8).

[3] 张缤月.作业成本法在物流成本控制体系设计中的应用[J].物流技术,2013,(3).

[4] 李万明.高新技术企业成本控制方法研究——基于人工成本控制视角[J].会计之友,2012,(26).

[5] 陈正林.企业物流成本生成机理及其控制途径——神龙公司物流成本控制案例研究[J].会计研究,2011,(2).

猜你喜欢

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28