股权集中度、股权制衡度与公司绩效关系研究

2015-05-30 05:18:39邵立敏

商 2015年19期

邵立敏

摘要:本文选取2011年—2014年深圳证券交易所上市的中小企业板块公司的数据,研究了中小企业板上市公司股权集中度、股权制衡度对公司绩效的影响。研究结果表明,股权集中度与公司绩效呈非线性关系;股权制衡度与公司绩效正相关。

关键词:股权集中度;股权制衡度;公司绩效

一、引言

近年来国内外学术界对我国上市公司的股权结构及其对公司绩效的影响进行了许多深入探讨,股权结构是指股份公司总股本中,不同性质的股份所占的比例及其相互关系。公司的股权结构对公司的治理结构、组织结构、以及公司的行为和绩效都有一定的影响。所以,为了改善公司的治理结构、提高公司的效率,可以通过优化公司的股权结构来实现。本文主要研究股权集中度和股权制衡度对公司绩效的影响。本文根据已有的研究成果,从我国的中小企业板块公司出发,研究股权集中度和股权制衡度对公司绩效的影响。

二、文献综述

(一)股权集中度与企业绩效关系的研究。Berle 和 Means(1932)在《现代公司与私有产权》中指出股权集中度和公司绩效呈正相关关系。Fama和 Jensen(1983)提出股权集中度与公司绩效呈负相关关系。杜莹、刘立国(2002)发现股权集中度与公司绩效呈显著的倒 U型关系。白重恩等(2005)发现股权集中度与公司绩效呈U型关系。陈德萍、陈永圣(2011)通过对2007-2009年中小企业板块的实证研究发现,在中小企业上市公司中股权集中度与公司绩效呈正U型关系。

(二)股权制衡度与企业绩效关系的研究。Bennettsville and Wolfenzon(2000)发现股权制衡度与公司绩效正相关。Maury and Pajuste(2005)发现股权制衡与芬兰上市公司绩效正相关。黄渝祥等(2003)发现股权制衡度与公司业绩呈非线性关系。徐莉萍等(2006)发现股权制衡程度与公司的经营绩效负相关。陈德萍和陈永圣(2011)发现股权制衡度与公司绩效正相关。

综上所述,对于股权集中度、股权制衡对公司绩效影响的结果不统一。本文从我国中小企业板块出发来研究股权集中度、股权制衡度与公司绩效的关系。

三、实证模型

(一)数据样本的来源和选择。研究样本来自深圳证券交易所上市的中小企业业板块公司,为了尽量保证信息披露的真实性,对选取的样本进行了部分筛选。剔除的条件有:(1)样本公司上市时间选择2010年12月31日之前;(2)股东权益小于零的上市公司;(3)净利润小于或等于零;(4)股权结构和ROE数据缺失的公司;(5)*ST公司;(6)金融、保险业。最终选取了435家中小板块的上市公司的1460个观察值,来研究中小企业上市公司股权集中度、股权制衡度与公司绩效的关系。

研究所用数据均来自于深圳国泰安信息技术有限公司(GTA)提供的CSMAR数据库。选用SPSS19.0和Excel软件对样本公司进行实证检验。

(二)变量的定义与计量。关于各变量的定义及计量方法见表1。

(三)研究假设

1.股权集中度与公司绩效关系的假设

假设1:在中小企业上市公司中股权集中度与公司绩效呈非线性关系

假设1a:前五大股东持股比例与公司绩效呈非线性关系

假设1b:前十大股东持股比例与公司绩效呈非线性关系

股权集中度是指公司的各股东因所持有的公司股份的份额不同而表现出来的股权集中或是分散的数量化指标。大股东持有的股权的集中程度体现了大股东对公司的控制能力,控股股东会因其持股比例的不同导致行为不同。

2.股权制衡度与公司绩效关系的假设

假设2:股权制衡度与公司绩效呈正相关关系

假设2a:第二到第五大股东持股比例之和与第一大股东持股比例的比值与公司绩效呈正相关关系

假设2b:第二到第十大股东持股比例之和与第一大股东持股比例的比值与公司绩效呈正相关关系

股权制衡度是指大股东之间相互制衡的程度,股权制衡可以通过内部牵制,使得任何一个大股东都无法独立的影响决策,以抑制大股东对上市公司进行利益侵害。

(四)建立模型

根据研究假设,本文建立多元回归模型如下:

股权集中度模型:

ROE=β0+β1PFIVES+β2PFIVES2+β3DAR+β4SIZE+ε(1)

ROE=β0+β1PTENS+β2PETNS2+β3DAR+β4SIZE+ε(2)

股权制衡度模型:

ROE=β0+β1Z+β2DAR+β3SIZE+ε(3)

ROE=β0+β1S+β2DAR+β3SIZE+ε(4)

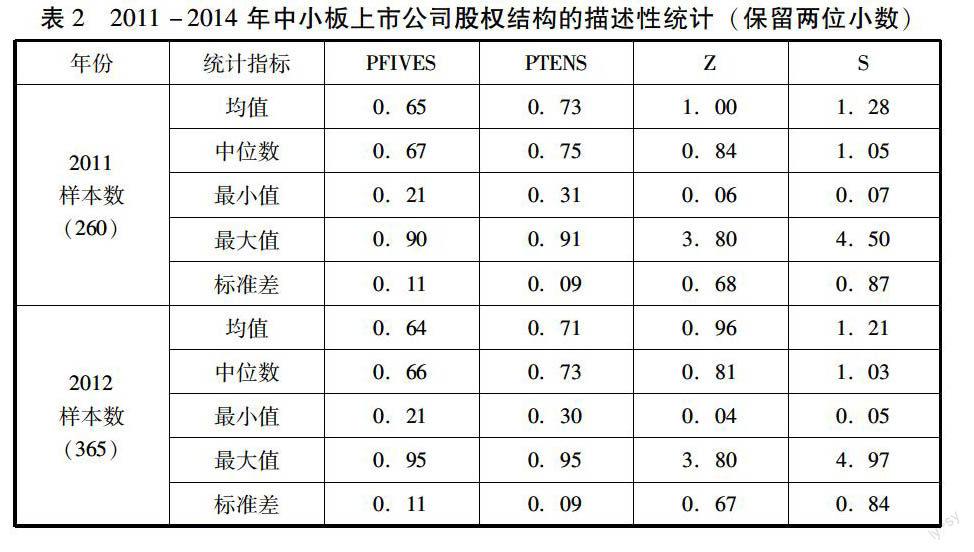

(五)描述性统计分析

描述性统计分析可以将样本数据的特征反映出来,而且可以在一定程度上验证假设。表2报告了相关变量的均值、中位数、最小值等在各年的变化情况,通过表2的描述性统计我们可以看出,从均值来看,前五大股东的持股比例分别为0.65、0.64、0.62、0.6,略有所降低;前十大股东的持股比例分别为0.73、0.71、0.68、0.66,也略有所下降;从四年均值来看,前五大股东的持股比例为0.62,前十大股东持股比例为0.69,说明他们已经实际控制了公司,在这种情况下是不利于保护中小投资者利益的。

从中位数来看,四年的变化情况和均值的变化基本一致,呈逐年下降的趋势。从股权集中的标准差来看,标准差的值不大,可见股权集中度的波动比较平缓。而从最小最大值来看,股权结构差异非常大,从四年数据来看,前五大股东最小值为0.20,最大值为0.95;前十大股东最小值为0.23,最大值为0.96。股权制衡度指标中Z和S的最大值分别为3.8、5.01,最小值分别为0.02、0.04,平均值分别为0.92、1.17,相差较大,标准差也较大,说明各大股东的股权分布不平衡。

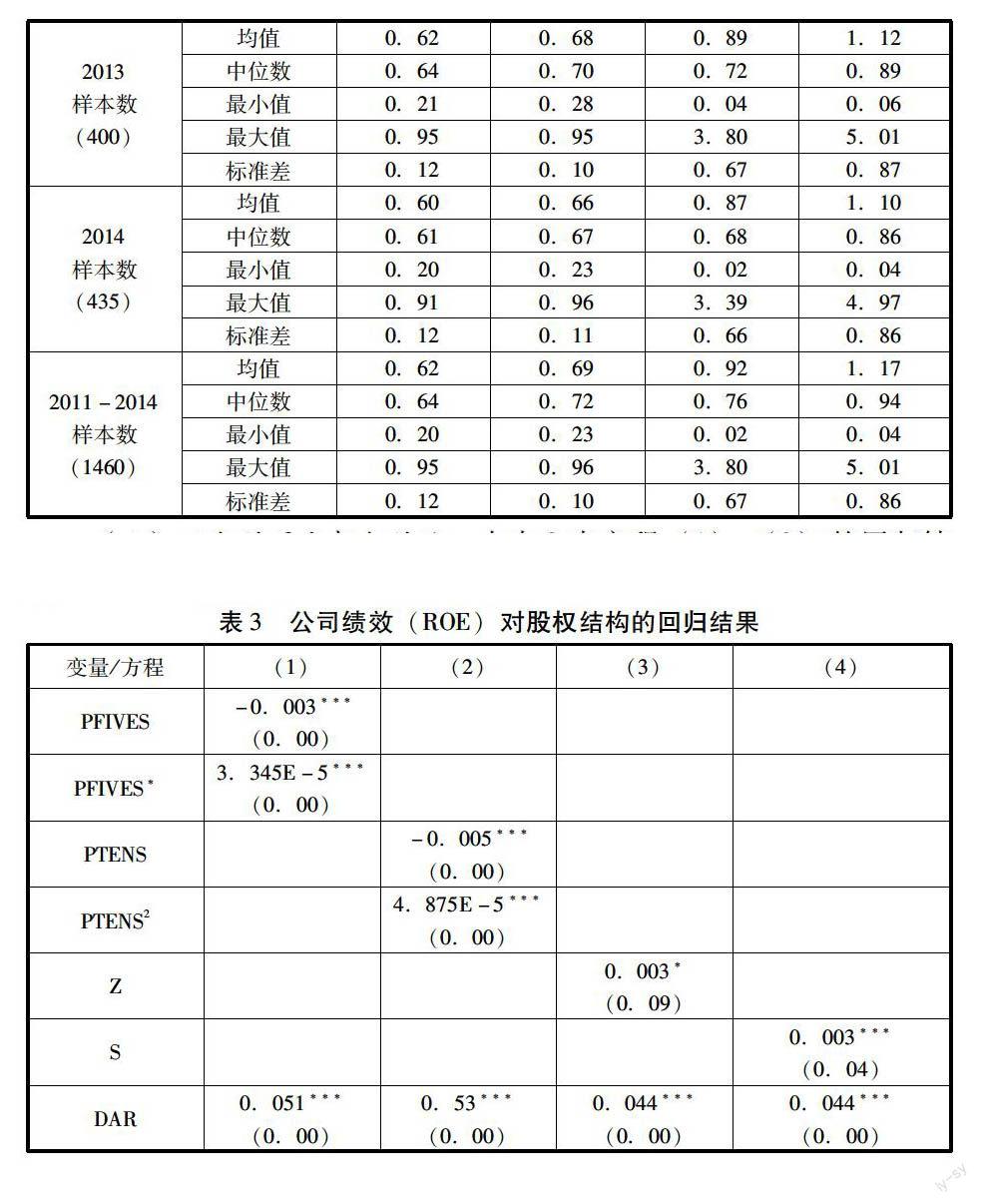

(六)回归结果分析与结论。由表3中方程(1)、(2)的回归结果可以看出,前五大股东的持股比例和前十大股东的持股比例在1%水平上显著与公司绩效相关,说明股权集中度与公司绩效呈显著的非线性关系,验证了假设1a、1b。

从方程(3)的回归结果可以看出,第二到第五大股东持股比例之和与第一大股东持股比例的比值在10%水平上与公司绩效相关,且系数0.003为正,所以股权制衡度与公司绩效呈正相关关系,验证了假设2a。

从方程(4)的回归结果可以看出,第二到第十大股东持股比例之和与第一大股东持股比例的比值在5%水平上与公司绩效相关,且系数0.003为正,所以股权制衡度与公司绩效呈正相关关系,验证了假设2b。

(二)研究结论。通过对上述假设的验证分析可以得出,中国中小企业板块的上市公司的股权集中度与公司绩效成非线性关系。股权制衡度对公司治理有帮助,即股权制衡度与公司绩效呈正相关关系。

因此,为了提高公司治理效率,提高公司绩效,可以通过改善股权结构来完善,从研究结果来看公司的股权集中度应该保持在一定的水平上,股权不能过分的集中在大股东手里,这样会对中小股东产生不利影响,从而影响公司的整体绩效水平,我们可以通过完善我国的法律制度来确保中小股东对控股股东的监督和限制。同时,股权制衡也能够改善公司的治理结构,公司同样要保持适当的股权制衡度,其他股东对控股股东的制衡度越大,公司的价值会越高。(作者单位:吉林财经大学)

参考文献:

[1]Berle , Adolf, and Gardiner Means , 1932 , The Modern Corporation and Private Property. New York : Macmillan

[2]杜莹、刘立国,《股权结构与公司治理效率:中国上市公司的实证分析》[J],管理世界,2002年第11期

[3]白重恩,刘俏,陆洲,宋敏,张俊喜,《中国上市公司治理结构的实证研究》[J],经济研究,2005年第2期

[4]陈德萍,刘永圣,《股权集中度、股权制衡度与公司绩效的关系研究》[J],会计研究,2011年1月,第38-43页

[5]Bennedsen,M.and D Wolfenzon.2000.The balance of power in close corporations[J].Journal of Financial Economics.2000(8):113-139

[6]Maury,B.Pajuste,A.Multiple Large Shareholders And Firm Value[J].Journal Of Banking And Finance.2005(29):1813-1834

[7]黄渝祥,孙艳,邵颖红,王树娟,《股权制衡与公司治理研究》[J],同济大学学报,2003年9月,第1102-1105页

[8]陈信元,汪辉,《股东制衡与公司价值:模型及经验证据.数量经济技术》[J],经济研究, 2004年11月,第102-110页

猜你喜欢

中国经贸(2016年21期)2017-01-10 14:53:25

商业研究(2016年8期)2016-12-20 13:25:15

财经科学(2016年10期)2016-12-19 17:17:50

对外经贸(2016年8期)2016-12-13 03:59:23

现代经济信息(2016年25期)2016-11-24 04:25:30

商场现代化(2016年26期)2016-11-21 22:23:16

中国市场(2016年37期)2016-11-12 05:01:27

商业会计(2016年15期)2016-10-21 07:49:22

商(2016年8期)2016-04-08 10:16:15

商(2016年2期)2016-03-01 19:08:41