基于MF—DFA的中日两国股市行业指数波动特性的比较研究

2015-05-30 22:51:10张林

商 2015年19期

作者简介:张林,广东外语外贸大学金融学院讲师,博士,注册国际金融风险管理师。

摘要:多重分形在描述股票价格波动特性时具有许多优势。为了分析和比较中国与日本两国在过去十年间股票市场各行业的多重分形特性,文中应用多重分形消除趋势波动分析法(MF-DFA)对两国股票各行业指数日收盘数据的多重分形特性进行分析,同时通过计算平均分形维数对两国股票市场的市场风险进行测量。研究结果显示:(1)两国股市所有行业指数均显示出多重分形特性;(2)中国股市的大幅波动较日本股市更加频繁;(3)与日本股市相比,中国股市的波动幅度更大。

关键词:多重分形;MF-DFA;行业指数

在市场经历1987年“黑色星期一”与2008年的“次贷危机”之后,很多实证研究表明当金融市场发生崩溃时,有效市场假说(Efficient Market Hypothesis, EMH)并不能对其发生的机理进行有效地解释。在Peters (1994)提出分形市场假说(Fractal Market Hypothesis, FMH)之后,越来越多的研究者开始借助非线性理论来刻画金融市场的特征。

资本市场多重分形研究主要分析资产价格不同波动幅度的分布状况,与单重分形研究相比,多重分形研究可以更加细致地刻画出市场内部的动力学特征。现在学术界对股票市场指数具有明显的多重分形特性已取得了一些共识:Matia & Ashkenazy(2003)便运用MF-DFA对商品和股票进行分析,结果发现商品价格和股票价格均具有明显的多重分形特性;国内学者Jiang、Zhou等(2007)也应用对中国股市的多重分形特性进行了一些研究。

当前中国经济正受到世界经济萧条的冲击,相关行业面临着前所未有的挑战,而加快产业升级,调整产业结构则是眼下中国经济发展的当务之急。因此,寻找如何进行产业升级与调整的理论依据就显得尤为重要。日本的市场经济体制不同于欧美等资本主义国家,它是以政府为主导的市场经济,因而对于中国经济而言,日本经济的可鉴之处更加具有参考意义。诚然,日本在过去二十年经历了前所未有的经济衰退,但是不可否认日本的相关产业和领域仍就处于世界领先地位,因此,它的行业发展现状对于目前中国经济来说具有一定的启示。

与现有大部分研究不同,本文通过考察资本市场中各行业指数的动力学特征来挖掘出各行业发展间的差异,在此基础上进一步比较和研究两国在经济结构之间的差异,并从中试图寻找出有益于中国优化产业结构的方向与目标。研究数据选取2001年7月6日至2011年3月24日间上证综合指数(SHCOMP)、东京日经N225指数(N225)、22个中国行业指数以及36个日经500行业指数的日收盘数据为研究对象进行实证分析。中国股市的数据来源于华泰联合证券行情系统,日本股市的数据来源于Bloomberg database。

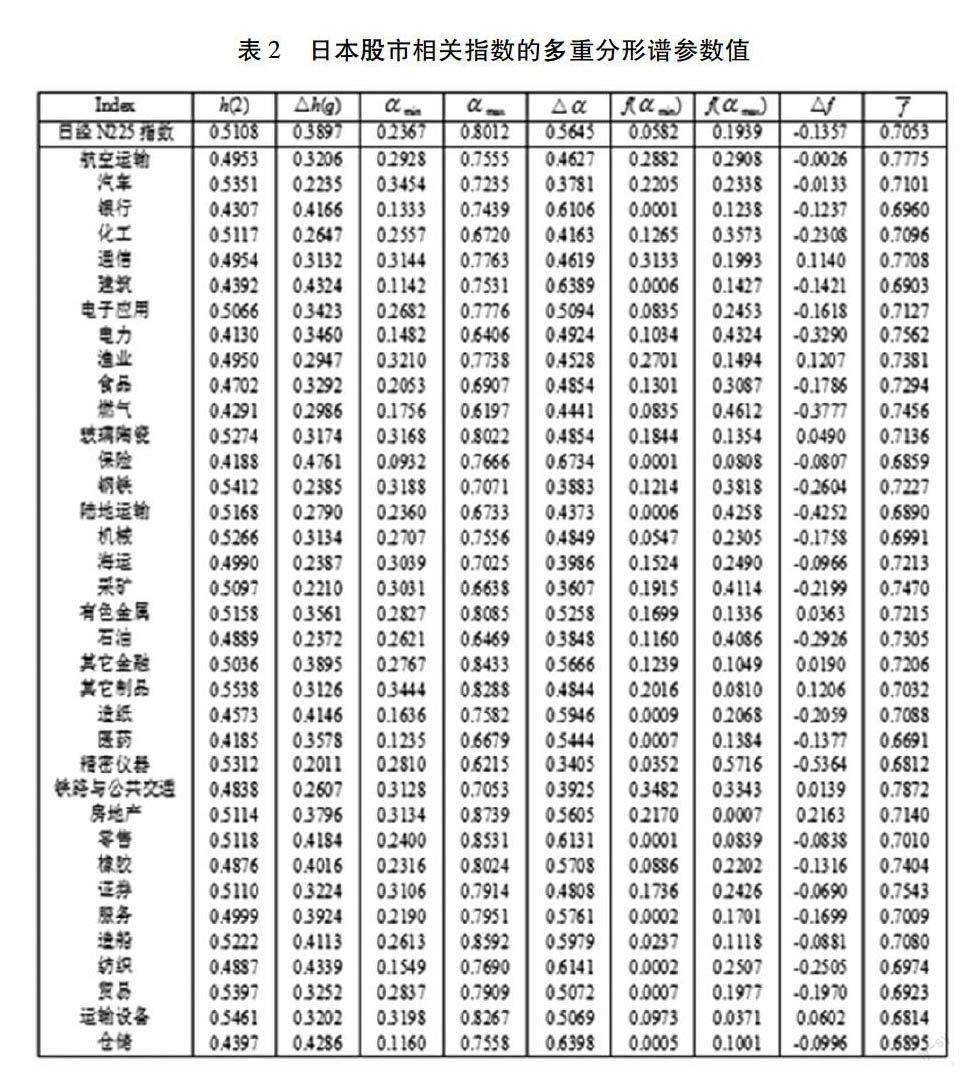

根据MF-DFA分析方法,首先需要将指数序列转化为对数化的收益序列。这里设原始指数序列为则为{pt},t=1,2,…,N,则为:{rt}={rt|rt=ln(pt+1)-ln(pt),t=1,2,…,N-1}为该指数的日对数收益率序列,表1是本文所研究的指数。根据MF-DFA的计算过程,依次取q∈[-10,-9,…,9,10],s∈[2k+2,l/4]间的整数,l为对数收益率序列的长度,在研究中发现:应用MF-DFA3来分析中国股市的数据较为合适,应用MF-DFA2来分析日本股市的数据较为合适。表2分别是由MF-DFA计算得到的日中两国股市各行业指数多重分形谱的参数值。

从表2发现:虽然中国经济近年来高速发展,但与日本等发达国家还有不小的差距。日本在相关产业的发展较中国更加成熟,从结果可以看出中国各行业指数大多具有较大的Δf与f,这说明相关产业还在不断的发展与调整中,产业结构的变动性较大,因而使得各行业指数波动的幅度较大,且大波动较小波动更为频繁。

在中国各行业指数中,金融业具有最小的Δf,电子业具有最大的Δf。受益于人民币升值以及自身金融体制改革,中国金融业在近年来都具有较为稳定而理想的收益水平,其受到外部的冲击相对较小,因而使得中国金融业指数在股市中的表现最为稳定;而中国电子行业受外部经济危机的冲击更加明显,由于目前中国电子产品大都缺少核心竞争力,没有相应的知识产权,大多数电子产品的附加值小,同时受到人民币升值的压力使得该行业指数在股市中的大幅波动最为频繁。在日本所有行业中,精密仪器业具有最小的Δf与Δα,而房地产业具有最大的Δf。由于日本的精密仪器业在世界上占据着不可替代的地位,在相关产品领域一直处于垄断的地位,从而使得该行业指数在股市中是最稳定的。然而,日本的房产价格至上世纪九十年代初经济泡沫破裂就一直处于下降中,这也是为什么日本房地产业指数的大幅波动在所有指数当中是最频繁的。

总之,与日本股市相比,中国股市具有更加频繁的大幅波动,两国各行业指数的多重分形特性也具有显著差异,由于受到发展水平的局限,中国各行业指数也表现出更为频繁的大幅波动。因此,中国要找出与发达国家之间的差距,自主创新,提升自身的核心竞争力,才能使经济持续、平稳、健康地发展。(作者单位:广东外语外贸大学金融学院)

参考文献:

[1]Edgar E.Peters.Fractal Market Analysis:Applying Chaos Theory to Investment and Economics[M].New York: Wiley, 1994.

[2]Matia K, Ashkenazy Y. 2003. Multifractal properties of price fluctuations of stocks and commodities[J], Europhysics Letters, 61(3): 422-428.

[3]Jiang Z Q, Zhou W X. Scale invariant distribution and multifractality of volatility multipliers in stock markets[J], Physica A, 2007, 381: 343-350.