资产重组

2015-05-30 05:18:39王彦

商 2015年19期

王彦

摘要:随着我国证券市场快速的发展,部分上市公司出现连续亏损,为了避免上市公司退市,越来越多的公司走资产重组的道路。本文主要从股权转让、收购兼并、资产剥离、资产置换、其他类五个方面对资产重组进行了详细的分析,旨在为我国资产重组的发展提供进一步的理论指导。

关键词:上市公司;资产重组;扭亏

1.引言

自1984年上海飞乐音响股份成为我国第一家上市公司到如今已走过31年时光,其中上海证券交易所、深圳证券交易所分别成立了25和26年。随着全球经济格局的变化,我国市场经济体制的健康、稳定的发展,两地上市公司总市值不断突破,开户投资者也逐年攀升,证券市场已逐步成为了国民经济不可缺少的组成部分。毋庸置疑,伴随着证券市场高速发展,必然存在着一些不足和问题。从沪深两市交易所成立到如今,很多在上市初期业绩很好的公司都出现了连续亏损状况。

1998年,为了提高上市公司的质量,保证股民利益中国证监会发布《关于上市公司状况异常期间的特别处理通知》(以下简称《通知》),沪、深两交易所根据《通知》,要求当上市公司出现财务状况异常或者其他异常情况,导致其股票存在被终止上市的风险,或者投资者难以判断公司前景、投资权益可能受到损害的,交易所对该公司股票实行ST特别处理制度(Special Treatment),即在公司股票简称前冠以“ST”字样。对于ST公司,如果其经营业绩还不见好转,如连续第三年继续亏损,公司则会被要求退市。这使得 ST 类上市公司成为了一类即将会面临退市风险的特殊群体。

在我国资本市场上拥有上市资格是及其珍贵的,相对于一般非上市公司来说,上市公司融资能力强,具有强大的造血功能。可以及时规避风险,并可以对公司起到广泛宣传的效果,因此没有一家上市公司愿意失去上市资格。因此,当上市公司出现财务状况或其他异常情况时,公司就会想尽办法来扭亏;与此同时,由于上市资格的稀缺性,一些盈利能力强的公司就希望借壳上市,以达到扩宽融资渠道,扩大市场的目的。在顺应公司扭亏脱困的趋势下,资产重组应时而生。随着本轮国企改革及混合所有制的快速推进,重组大潮渐成洪流。

2.资产重组

资产重组是证券市场上的宠儿,尤其是对于一些ST股来说。上市公司亏损越大,投资者对其赏识越高。这其中的原有就是资产重组。亏损的上市公司若资产重组成功,变可一举改变亏损的情况。实践证明,资产重组对我国证券市场乃至中国经济产生了深远的影响。迄今为止,虽然对于资产重组的定义学术界并没有一个明确的概念,但是由于我国近十几年资本市场的发展已进入到了平稳健康的阶段,发生资产重组的上市公司也随之增多,且绝大多数进行资产重组的公司,均有不错的涨幅。因此,很有必要对资产重组的定义及分类作详细的梳理。

根据《中国证券报》上的《上市公司重组事项总览》,以及笔者在上市公司多年的工作经验,将资产重组分为股权转让、收购兼并、资产剥离、资产置换、其他类。

2.1 股权转让

股权转让是指通过收购上市公司的股份(全部股份或者大宗股份),从而改变上市公司的实际控制权。由于市场的变动,原有控制人经营不善等原因导致公司财务出现困难时,为了公司未来更好的发展,往往会发生公司控制权的变化。由于我国资本市场的不完全性,当实际控制权发生变化后,不仅公司经理层会出现“地震式”的变动,新的控股股东会介入而且还会改变原有的公司业务模式、管理理念等,从而达到扭亏增盈。

表面上看,股权转让变动大、流程长、操作复杂,然而实际上其重组力度大,重组彻底,会给公司带来新的机遇,注入优质资产,增强持续盈利能力,让公司发生天翻地覆的变化,故使用股权转让多为国有企业或者地方性企业中生产经营状况较为困难的公司。

2.2 收购兼并

收购兼并是指收购与兼并,具体指上市公司收购其他企业的股权、资产或者兼并其他企业,使得两家企业或者多家企业通过法定方式成为一家企业。收购公司为了增强自身的实力,扩大市场份额往往会付出公司的部分控制权。

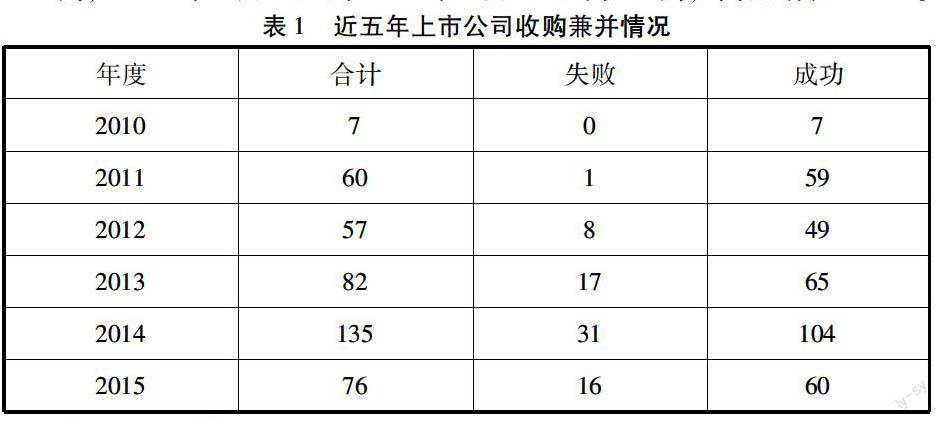

2014年是收购兼并爆发的元年,全年A股公司公布收购并购2290起,金额1.19万亿,同比增长两倍左右;2015年并购收购兼并如火如荼,截止2015年5月,共有218家上市公司因重大资产重组,而处于停牌状态。WIND数据显示(表1),自2012年起,收购兼并成功完成的家数呈逐年递增并加速的趋势。在收购兼并成功家数中,2014年为135例,2015年1月1日到2015年5月21日为76例,同比增长111%。

2.3 资产剥离

资产剥离是通过将上市公司内部的盈利能力较差的子公司、业务、产品生产线、固定资产等进行出售或者分离以达到对企业结构进行重新组合,从而避免“ST”。

资产剥离不仅可以使上市公司走处财务困境,还有条件使上市公司舍弃传统的不盈利的业务,引入新兴的业务,如“互联网+”。经验证,资产剥离仅在短时间内有效,若要长期改善经营状况,就要另谋出路。

2.4 资产置换

资产置换是为了将上市公司中盈利能力差的或呆滞资产进行与非上市公司中盈利能力好的优质资产置换,从而改善上市公司的资产状况,使得上市公司的产业结构进行一定的调整。具体的资产置换包括资产换资产、资产换股权、股权换股权。通过资产置换,可以将上市公司的产业结构进行一定的优化,这不仅使资产结构更加合理,更在一定程度上对资产质量进行了改善。

在我国上市公司中,发生资产置换的大概有两种类型:第一,上市公司与其母公司之间。当上市公司发生财务问题时,母公司往往会向上市公司中注入新鲜的血液,保证上市公司达到配股或避免退市。第二,由于上市公司的“壳”弥珍贵,所以,资产置换还会发生在上市公司与借“壳”公司之间。资产置换会在一定的时间内改善上市公司的财务状况或实现其短期目标,但是从长远的发展角度来看,会影响上市公司整体的发展战略。

3.小结

随着我国市场经济体制的健康、稳定的发展,证券市场也越来越受青睐。但由于一些上市公司属于传统竞争性行业,经营业绩逐年下滑,加之市场经济的发展导致产业结构调整迫在眉睫,促使上市公司亟需通过资产重组的方式扭亏脱困,改善基本面, 提高持续经营能力。(作者单位:陕西兴化化学股份有限公司)

参考文献:

[1]王佐发.预重整制度及其对上市公司拯救的效应.[J]证券法苑,2010.

[2]蒋大富,熊剑.非经常性损益、会计准则变更与ST公司盈余管理.[J]南开管理评论,2012.

[3]耿贵彬.上市公司中长期财务危机预警模型的构建.[J]财会月刊,2007.

猜你喜欢

证券市场红周刊(2023年2期)2023-01-14 11:57:34

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 17:17:53

商场现代化(2016年22期)2016-10-18 20:11:42

商场现代化(2016年22期)2016-10-18 20:03:43

商(2016年27期)2016-10-17 05:56:22

商(2016年27期)2016-10-17 04:03:44

商(2016年19期)2016-06-27 22:23:11

商(2016年5期)2016-03-28 09:32:34

营销界(2015年23期)2015-02-28 22:06:07