大股东减持公司股份的隧道效应研究

2015-05-30 17:42:27向军海

商 2015年20期

向军海

摘要:在大股东纷纷取得丰厚利润以后,大股东减持也成了一种潮流,是大股东保住既得利益,是自己利益最大化的一种方式。文章在研究隧道理论的基础上,结合这种大股东减持现象,研究大股东是否有利用不对称信息侵害中小股东进行隧道挖掘的行为。

关键词:大股东减持;事件分析法;隧道行为;超常收益率

一、引言

隧道理论认为,公司的主要代理委托问题不是管理人与所有人之间的冲突,而是大股东与其他中小股东之间的冲突,所谓的“隧道行为”即为大股东利用控制权侵害公司及其他股东利益的行为。在我国现行制度安排下,大多数上市公司存在“一股独大”,公司管理层多由大股东直接控制,以及缺乏足够的法律和制度约束等,我国上市公司大股东侵害公司及中小股东利益的行为较为普遍,严重影响了公司治理效率的优化和公司价值的提升。而在股权分置改革完成之后,大股东所持股份取得了流通权,其目标函数发生了变化,相应的,隧道行为亦有了新的表现形式,这些新的隧道行为不再像以往那样暴露,直接从企业转移资源,而是变的更加的隐蔽,从而继续给资本市场带来不公和不稳定因素。基于隧道行为的视角研究大股东股份减持中存在的各种问题,不仅具有理论意义,而且具有很强的现实意义。牛市中后期部分上市公司的大股东实施了股份减持,在减持过程中,大股东可能利用控制权或信息优势进行了股价操纵,人为拔高股价,从而达到高位减持以获得超额收益率的目的,保证了自身的财富增长,而为拔高股价,从而达到高位减持以获得超额收益率的目的,保证了自身的财富增长,而在减持后股价就出现了相应的回落或者停止了增长,这种操纵行为满足了大股东财富增值的需要,然而却进一步加大了金融市场的不稳定性,更重要的是使中小投资者蒙受损失,因而我们认为这种股份减持实际上也是一种隧道行为。认识股份减持实际上正在成为大股东进行隧道行为的一种工具,能够为管理层在制定保护小中投资者利益法律法规方面提供强有力的理论依据。

二、研究方法

市场模型是将样本公司的收益由市场组合作为解释变量的一种统计模型,这种模型的有点是去除了样本公司的收益中与市场组合相关的部分,更加精准的测度样本的正常收益和超常收益,减少了非正常收益的方差,能够更好的检测事件对股价的冲击力。

事件分析法在时间上分为三个阶段即三个窗口:

事件分析中的窗口划分图

Rit=αi+βiRmt+εit

满足的条件为:E[εit]=0,Var[εit]=σ2εi

其中Rit和Rmt分别代表样本公司i和公司对应市场组合的t期收益,εit是均值为零的随机干扰项。αi、βi和σ2εi是利用模型估计出来的参数,在这个模型中,采用最小二乘估计出相关参数,然后计算出每个样本公司的正常收益率。

综合考量各种计算正常收益的模型,鉴于市场模型的可行性和可操作性,本文将用市场模型来估计每个样本公司的正常收益。

超额收益率的计算及其假设检验:

得到每个样本公司的正常收益率之后,以事件期的实际收益率减去正常收益率即为每个样本公司的超常收益率。具体计算公式如下:

超常收益率:ARjt-Rjt-ERjt(其中ERjt是正常收益率,Rjt为实际收益率);

平均超常收益率:ARt=1N∑Nj=1ARjt;

累积超常收益率:CARt(t1,t2)=∑t2t1ARt

由于事件分析主要是对某事件的发生是否对相应股价产生影响,仅仅考查单个证券无法得出结论,因此就需要检验平均超常收益率或是累积超常收益率是否显著异于0.即对AR/AT和CAR/CAT进行统计量显著性检验。在检验时,本文采用普通横剖面法。相应的AR/AT和CAR/CAT的t值计算公式如下:

其中,t,t1,t2表示时间窗口内的日期,N为样本公司数量。

样本的选取和处理:

本文根据wind资讯上查阅的我国沪深股票市场2014年3月至2015年2月期间控股股东减持公司股份的相关公告,选取所有的控股股东在这一期间进行股份减持的公司作为样本,并根据公告确定每个公司减持公司股份的日期,获取每个样本公司在减持前180天至减持后30天的收盘价格,并计算每天的收益率。

对于样本的处理准则有以下几点:(1)由于本文所研究的是公司大股东减持公司股份的过程中是否存在对中小股东的利益侵害,利用内幕信息进行利益输送的问题,所以本文所筛选的样本只包括控股股东减持股份的上市公司,而控股股东之外的股东所进行的减持并不纳入样本中,控股股东的一致行动人及其相关联关系的人,已进行合并处理;(2)许多上市公司减持公告中的信息很不全面,许多公告没有具体的减持日期,只是笼统的时间段,甚至有的连起始点都没有,像这种数据要进行剔除;(3)本文所界定的事件日是控股股东首次减持股份的日期,很多上市公司減持公司股份并不在某一日,而是持续很长一段时间,有的甚至超过半年,这对于研究的结果无疑是不准确的,所以我们规定减持时间超过15天的样本要进行删除;(4)由于很多样本公司在此期间其控股股东都进行了多次减持,因此我们只研究控股股东进行首次股份减持的利益输送效应,之后的减持均不考虑,不包含在研究范围之内;(5)对于在研究期间样本公司停牌的问题,我们将剔除估计期内连续停牌超过十个交易日以及在事件期内连续停牌超过5个交易日的公司;(6)事件期内如果又发生其它影响股价波动的重大事件,我们将在公告中找出来并予以删除。

三、实证分析

1.样本公司的股价事件窗内变化的描述性结果见3.1

最大值最小值中位数均值标准差

T-30至T股价的升幅111.21-28.0311.1713.6219.51

T至T+30股价的升幅57.11-28.894.875.1515.91

CARi(-30,0)52.86-62.851.441.9917.76

CARi(0,30)40.09-61.25-4.85-4.6216.38

注:CARi(-30,0)表示第i家样本公司在事件窗口期前半段内的超额收益;CARi(-30,0)表示第i家上市公司在事件窗口期后半段內的累积超额收益。

统计结果显示,从整体来看,事件日前样本公司的股价呈现超过市场的上升趋势,这种趋势在事件日后消失,样本公司的股价有异动。

2.事件分析结果描述

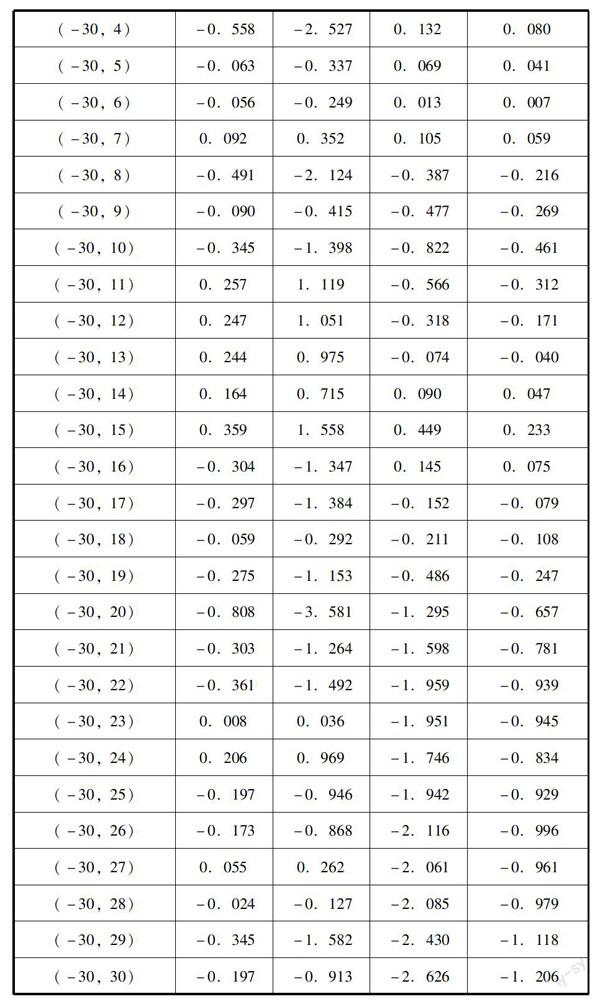

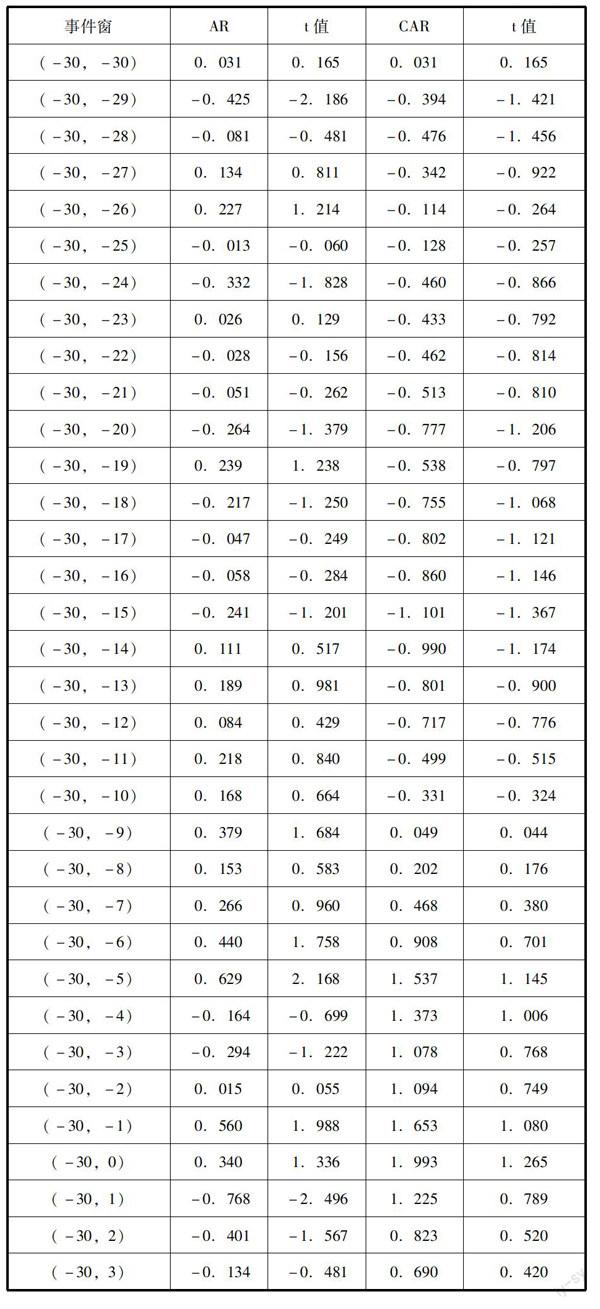

本文在对超常收益率和累积超常收益率在减持日前后的不同事件窗口期内的表现进行了考查对比,进而进行双侧t值检验。我们假设原假设H0:AR=0,备选假设H1:AR≠0;原假设:H0:CAR=0,备择假设H1:CAR≠0。表3.2表示事件窗口期内每一天的平均超常收益率和累积平均超常收益率,以及它们的t检验值。

我们先对事件窗口期内的超常收益率AR进行分析,根据图3.2和表3.2的第二列数据来看,在样本公司进行减持公司股份日的前三十天里,明显正的AR居多,三十个交易日中达到20天以上,而且从减持日的前十四天开始,出现了连续为正的超常累积收益率,仅仅只有两个交易日中AR是为负的,而且,从其t统计量来看,这两天的AR的t检验值均不显著。与之形成鲜明对比的是,在股东减持日之后的三十个交易日中,21个交易日中的AR为负值,并且更具说服力的是,减持日后的十个交易中,出现了连续为负的AR,其中正的AR仅有一个,从其t统计检验值来看也是不显著的。很显然,在减持日前,正的市场效应非常明显,而在减持日后,负的市场效应又变得非常明显。证明了大股东利用信息不对称等因素在有利的价格进行减持,然而在减持后却造成了公司股价的下跌,损害了中小股东的权益,完成了隧道挖掘,即存在隧道效应。(作者单位:浙江工商大学)

参考文献:

[1]陈晓红,周颖,佘坚.“小非”减持影响了市场质量吗k基于沪深股市的实证[J].系统工程,2008,(8).

[2]陈晓,王琨.关联交易、公司治理与国有股份改革——来自我国资本市场的实证证据[J].经济研究,2013,(4).

[3]陈信元,陈冬华,朱凯.股权结构与公司业绩:文献回顾与朱来研究方向[J].中国财务与会计,2011,(4).