我国P2P网络借贷的运营模式与风险防控

2015-05-30 12:31:05刘琦

商 2015年24期

刘琦

摘要:在城乡居民投资渠道缺乏和中小企业融资困难的双重背景下,P2P网络借贷作为一种新型金融创新模式得到迅猛发展。文章首先对P2P网络借贷的概念内涵和发展历程进行简要介绍,继而以交易方式为标准对我国P2P网络借贷的运营模式进行分类剖析,进而提出加速征信体系建设、完善法律体系建设、提高行业准入门槛三大对策建议。

关键词:P2P;网络借贷;运营模式;风险防控

一、前言

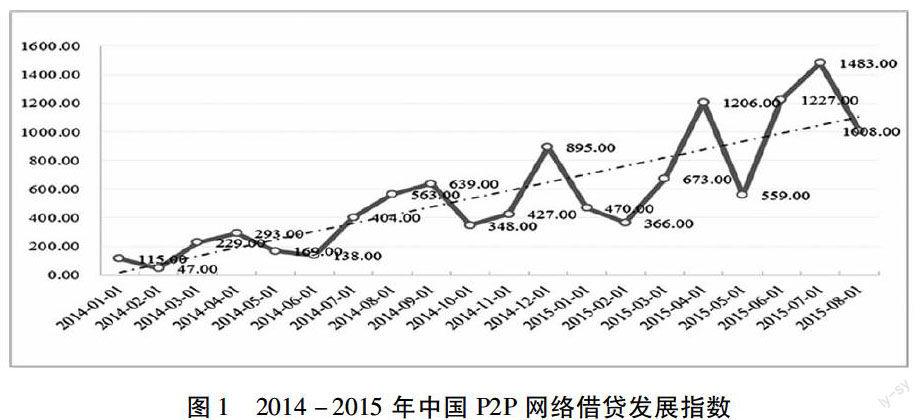

长期以来,我国城乡居民的投资渠道相对狭窄,而中小企业却一直被融资难和融资贵所困扰,资本要素配置的结构性矛盾较为突出。与此同时,我国传统金融行业与互联网技术和精神迅速结合,互联网金融创新大潮涌动,而P2P(Peer to Peer)网络借贷正是这轮金融创新浪潮中的一个缩影。一般认为,P2P网络借贷是指拥有资本要素的个人,凭借第三方网络平台将资金贷给资金需求方。P2P网络借贷平台起源于孟加拉国的乡村小额信贷,其主要目的是向社会弱势群体提供可持续性发展的金融服务,公益性质浓厚。在互联网金融的浪潮下,小额信贷逐步与网络平台向结合,2005年世界首家网络借贷Zopa的诞生,随后全球各种各样的P2P网络借贷平台如雨后春笋般出现。尤其是中国,P2P网络借贷发展指数呈快速上升态势(参见图1)。

自2007年国内第一家P2P网络平台拍拍贷成立,我国P2P平台发展异常迅速,截止2015年7月我国P2P平台总共达到3000多家,单月网贷成交规模达853.89亿元,网贷日均参与人数突破24.33万人次。然而,P2P网络平台在“蹿升式”发展的同时,我国P2P网络平台跑路、诈骗、洗钱等违法违规行为屡禁不止。截止2015年7月,我国P2P网络问题平台累计到882家,且上涨趋势较强(参见图2)。

二、我国P2P网络借贷的主要运营模式

(一)纯中介平台:线上搭桥,线下交易

纯中介P2P网络借贷平台并不参与借贷交易,也不对借贷项目兜底,而是提供供需信息匹配、借贷工具支持和交易服务咨询等功能,这也是P2P网贷最原始的运转模式。该平台借款人的借款利率在最高利率的限制下,由资金供给方自行设定。国内最早的拍拍贷就是典型的纯中介平台,这类平台的收益不高,要求资金借出方具备一定的项目筛选能力和风险控制能力。

(二)复合型平台:线上交易,线下交易

复合型P2P网络借贷平台一方面提高正常的借贷供求匹配和交易咨询服务,同时也实施风险准备计划,当满足一定条件时,若网贷项目借贷发生违约的风险,P2P网络借贷平台将为出资人垫付本金并支付利息。由于该类P2P网贷平台的机制设计中借出方的风险较低,其融资能力较强,故当前我国绝大多数P2P网贷平台采取这个模式。

(三)公益性平台:公益为主,象征收费

公益性P2P网络借贷平台的主要目的是支持扶贫、救灾、防险、助农等。公益性P2P网络借贷平台交易活动中,引入严格的风险防控体制,对借入方的信用要求较高,因而平台和借出着的风险都较低。当前,国内比较著名的公益性平台主要有宜农贷、融和贷、惠农贷。

三、我国P2P网络借贷风險防控对策

(一)加速征信体系建设,增加违约的机会成本

P2P网络借贷的风险防控关键还在于信用体系的构建,当前之所以有不法分子热衷于在P2P平台诈骗和赖账,很重要的一个原因在于我国征信体系建设的滞后,不法行为的违规成本偏低。因此,要想从根本上规范P2P网贷平台的运营,就必须形成一个统一、标准、权威的征信体系,而不是由各网贷平台各自对借款人进行信用评级。因为,在存在业务压力和利益输送等情况下,平台的客观性和公正性存在偏差。

(二)完善法律体系建设,强化纠纷的处理机制

由于P2P网络贷款属于新兴金融创新形式,我国法律体系对于这块的规定基本处于空白,这导致了许多网络P2P平台的跑路、诈骗后,受害者缺乏有效的法律武器来保护自己的权利。因此,要加快完善法律体系建设,强化纠纷的处理机制。2015年8月6日,最高人民法院出台的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》就是一个极大的进步。该文件明确指出“借贷双方通过P2P网贷平台形成借贷关系,网络贷款平台的提供者仅提供媒介服务,不承担担保责任,但主动承诺除外”。

(三)提高行业准入门槛,注重平台的抗险能力

自2015年以来,由于P2P网贷平台发展过快,越来越多的网贷平台存在坏账,就连红岭创投、陆金所等老牌P2P平台也不例外。因此,提高行业准入门槛应该成为银监会的重要监管手段,并且根据平台的信用等级设置不同的业务准入范围,进而提高P2P网络借贷平台的抗风险能力。此外,对P2P网贷平台的业务框架进行标准化也是未来网贷行业监管的重要方向,如规定融资项一一对应等。(作者单位:中南财经政法大学金融学院)

参考文献:

[1]董昀,李鑫.互联网金融的发展:基于文献的探究[J].金融评论,2014(05).

[2]周小川.金融政策对金融危机的响应——宏观审慎政策框架的形成背景、内在逻辑和主要内容[J].金融研究,2011(01).

[3]钱金叶,杨飞.中国P2P网络借贷的发展现状及前景[J].金融论坛,2012(01).

[4]樊云慧.P2P网络借贷的运营与法律监管[J].经济问题,2014(12).

猜你喜欢

法制与社会(2016年30期)2016-11-24 17:53:46

商情(2016年39期)2016-11-21 08:31:38

法制博览(2016年11期)2016-11-14 10:27:57

企业导报(2016年20期)2016-11-05 18:22:30

现代经济信息(2016年19期)2016-10-20 18:17:34

中国市场(2016年36期)2016-10-19 04:19:17

中国市场(2016年33期)2016-10-18 12:51:25

商(2016年27期)2016-10-17 06:18:10

企业导报(2016年12期)2016-06-17 16:56:47

企业导报(2016年12期)2016-06-17 16:56:24