我国上市公司高管薪酬与企业绩效相关性研究

2015-05-30 10:48:04李凡亦秦琪双

商 2015年26期

李凡亦 秦琪双

摘要:高管薪酬与企业绩效相关性的研究多年来一直是学者们研究的焦点,高管薪酬激励对管理层决策有一定的导向性。本文选取我国沪深A股上市公司2014年的截面数据,运用相关性分析法研究高管薪酬与企业绩效之间的关系。研究结果表明:我国大中型上市公司高管薪酬与企业绩效呈现出显著的相关性,因此建议高管薪酬机制的完善与提高应作为基础性的激励机制,以更好地带动其他方面的激励效果,从而提升企业绩效。

关键词:高管薪酬;企业绩效;相关性

1.研究回顾

对于上市公司高管薪酬与企业绩效关系的研究,国内和国外的众多学者已经通过了大量实证分析得出研究成果。众多国内外的学者对于高管薪酬与企业绩效研究的结论不一致,大致可以分成正相关、弱相关、负相关、无关论的几种论点,绝大多数学者认为呈正向相关。国内学者陈旭东和谷静(2008)运用OLS回归方法发现高管薪酬与企业绩效、规模、成长性呈显著的正相关,郑雪娇和吕康银(2011)以及刘绍娓和万大艳(2013)等学者也都得出了正相关的结论,在对银行业的研究上陈峰(2011)运用PCA方法进行实证分析也同样得出前3名高管薪酬与银行绩效正相关。而关于负相关的研究中,刘志杰和朱静雯(2011)根据2010年传播与文化产业24家上市公司的年报数据,发现该行业上市公司高管薪酬与公司绩效表现为弱负相关性,年度报酬并没有发挥其应有的激励作用反而在这一方式的激励下热衷于扩大规模忽视长远发展。同时高管薪酬高,也是权利的象征,对公司来说同样是一个威胁。

2.研究设计与样本选取

2.1 研究假设

在这项研究中,本文选择了一个调整变量,并探讨高管薪酬与公司绩效之间的相关性,并提出以下假设:

(1)上市公司的前三名高管年度平均薪酬与企业绩效呈正相关关系;(2)上市公司的前三名高管年度平均薪酬与企业规模正向相关。

根据管理理论,我们可以知道,公司规模越大时,就会产生更复杂的组织结构,相应的管理的次数就会越多,每个管理人员的薪酬水平都会有或多或少的差异。该组织的管理层次建立的越多,高管就会有更大的行政权力,对企业资源的控制也就越多。这时高管为使企业绩效增加会带来的风险的增加,同时使得高管对增加薪酬的欲望不断扩大,如果在这时意识到两者的相关性,使高管薪酬的增加依照企业绩效的好坏来判定,那么就能在相当大的程度上使得高管的积极性更高。

2.2 样本选取和数据来源

由于要保证研究的结果能更有效地反应上市公司现阶段的实际情况,并能更好地提出建议,且具有一定宽度的样本覆盖的保证,因此本文样本数据选取2014年沪深两地所有上市公司的年报数据。筛选的原则如下:(1)排除没有披露会计年报的企业;(2)上市不满三年的企业;(3)排除ST、PT类上市公司,因为这些企业的财务数据异常;(4) 排除其他数据缺失的上市公司。

本文样本公司的财务数据来自巨潮资讯网、CSMAR数据库。时间选取为2014年,计算过程利用SPSS21.0统计软件。

2.3 研究方法

本文采用实证研究,即结合统计分析和定性分析。通过提出研究假设来设计变量和选取研究样本,对样本上市公司数据进行分组,因企业规模的不同分为大中小三个层次,使用SPSS21.0软件对这三种不同规模的企业分析其高管薪酬与企业绩效的相关性。

2.4 变量定义

2.4.1 因变量

企业绩效:有很多指标可以衡量企业绩效,本文采用的指标为净资产收益率。又可将净资产收益率称为股东权益收益率(=净利润/平均股东权益),反映了股东权益的收益水平,它数值越高,则表明投资收益越高。

2.4.2 自变量

高企层管理人员是指高级经理人或高级管理团队,并对企业负有全面责任。包括董事长、总经理、副总经理、财务主管、董事会秘书,但不包括独立董事。

高管薪酬在此主要指可量化的因素,例如高管人员年度薪酬。同时,由于中国上市公司一般只披露前三名高管人员总薪酬,因此本文定义高管薪酬主要是以高管人员年度薪酬最高的前三名管理人员的报酬总额,并对其取平均值后即为本文所采用的自变量,表示为AC(average compensation)。

2.4.3 调节变量

公司规模:文中将样本公司的规模根据其总资产的大小分为三种类别:第一类是指总资产在100亿元以上的大型企业;第二类是公司的总资产大于等于40亿元,且低于100亿元的中型企业;第三类为总资产少于40亿元的小型企业。

3.实证研究

在本文中,采用相关性分析的研究方法。在描述高管薪酬与企业绩效二者间的关系时会引进协方差,但当采用不同的测量维度来测量二者之间的关系时,它们的协方差则表现出极大的差异。因此,为避免上述情形的发生,本文采用定量描述线性相关程度大小的常用指标—Pearson线性相关系数。

Pearson相关系数计算公式:

r=∑(xi-x)(yi-y)∑(xi-x)2·∑(yi-y)2

3.1 不同企业规模的上市公司高管薪酬与企业绩效的相关性

从表3-1得知中国A股上市公司和大中型企业和小企业的数量较为平均,前三名高管年度平均薪酬的均值随着企业规模的大小而正向变动,其中大型企业的均值最大,为335.152万元,而小型企业仅为138.1663万元。并且,在相应企业规模的平均薪酬最小值中,大型企业中的最小值均高于中小型企业,相应的最大值亦是如此。总的来说,不同规模的企业其前三名高管年度平均薪酬在相应企业规模内的最大值以及最小值的大小与企业的规模成正比。

这里的均值指样本上市公司所对应的不同企业规模前三名高管年度平均薪酬的各自的平均值,这里的最小值和最大值是指对应企业规模前三名高管年度平均薪酬中的最小值与最大值。与假设二的上市公司的前三名高管年度平均薪酬与企业规模正向相关的假设一致,该假设支持分析所得出的结论。

3.2 高管平均薪酬与企业绩效相关性分析

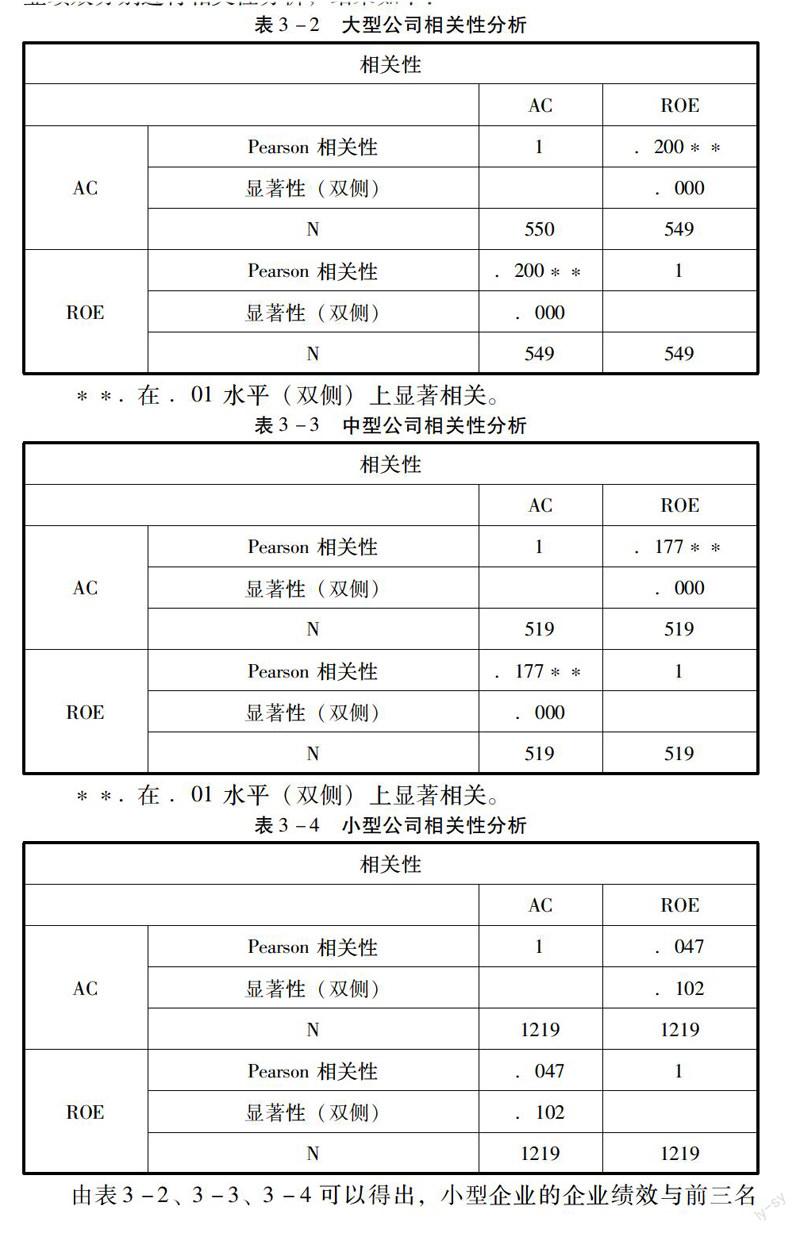

在样本企业中,针对不同企业规模的前三名高管年度平均薪酬与企业绩效分别进行相关性分析,结果如下:

由表3-2、3-3、3-4可以得出,小型企业的企业绩效与前三名高管年度平均薪酬不存在显著相关关系,而大型企业和中型的前三名高管年度平均薪酬与企业绩效之间呈显性正相关关系,即高管年均薪酬越高企业绩效越好。结果与之前假设一的二者呈正相关关系的结论相一致。

4.结论与建议

4.1 结论

由表4-1可知,大型企业前三名高管年度平均薪酬的均值最高为333.5152万元,中型企业的前三名高管年度平均薪酬为203.8198万元,处于大型企业与小型企业之间,中型企业的前三名高管年度平均薪酬为203.8198万元。从相关性角度分析,大型企业和中型企业的前三名高管年度平均薪酬与企业绩效呈显著性相关关系,其相关系数分别为0.200与0.177。且大型企业的平均净资产收益率是最高的,相关系数也是相较于中小型企业而言更加趋近于1。所以我们认为薪酬越高的企业其绩效就越好。

4.2 建议

根据结论,高薪酬具有高的企业绩效,因此在对于提升企业绩效上,金钱上的激励是一个基础性的因素。只有满足高管在金钱方面的基本需求,那么在其他激励机制所产生的效果才更为可观。由此提出以下建议:

(1)企业应将高管薪酬激励机制纳入企业战略规划的范围内加以考虑,将其作为基础性的激励机制,制定出合理的薪酬结构,并配合其他激励机制来提升企业绩效。

(2)完善高管薪酬机制,按照企业绩效来设计高管薪酬,使两者挂钩;同时,需要合理确定高管薪酬的固定工资与奖金的比例,使其达到一个恰当的平衡点,从而提高高管的积极性与企业绩效。

(3)短期薪酬与长期薪酬配合,需要重视长期的股权激励,避免高管的短期行为。薪酬结构单一的弊端为高管极有可能由于利益驱使而采取短期行为,那么长期薪酬的配合将在一定程度上减少这种行为的产生,利于企业的长远发展。(作者单位:四川农业大学)

参考文献:

[1]刘哲,葛玉辉. 我国上市公司高管薪酬与绩效相关性实证分析——基于“真空高管薪酬”理论[J]. 华东经济管理,2011,07:93-96.

[2]陈峰. 上市商业银行高管薪酬与银行绩效的实证分析[J]. 统计与决策,2011,11:138-140.

[3]刘志杰,朱静雯. 传播与文化产业上市公司高管薪酬与公司绩效相关性研究[J]. 出版科学,2011,05:69-73.

猜你喜欢

时代金融(2016年29期)2016-12-05 15:50:32

大经贸(2016年9期)2016-11-16 15:51:18

新会计(2016年10期)2016-11-09 18:17:33

企业导报(2016年19期)2016-11-05 17:37:01

时代金融(2016年23期)2016-10-31 12:06:16

中国市场(2016年33期)2016-10-18 13:26:43

中国市场(2016年33期)2016-10-18 13:23:39

科技视界(2016年21期)2016-10-17 17:37:34

中国实用医药(2016年24期)2016-10-17 04:31:12

中国实用医药(2016年24期)2016-10-17 03:37:40