基于排队论的银行排队优化

2015-05-30 19:29李诗敏

商 2015年4期

作者简介:李诗敏,临沂大学商学院,工商管理专业。

指导老师:公静,临沂大学商学院副教授。

摘要:在现实生活中,各大银行营业网点普遍存在排队时间过长等问题。本文运用排队论的基本原理说明了“排队”这一现象存在的原因并提出排队优化方案,具备一定的应用性。

关键词:排队论;客户满意度;等待成本;服务成本

随着我国的经济不断发展,人们有越来越来多的业务需要到银行办理,并且再也不限于简单的存取款业务,而是像水、电缴费等耗时较长的业务。尽管各商业银行不断增设营业网点,在扩大市场份额的同时疏散客流,但大部分营业窗口仍然存在排队现象严重的问题。事实上,各大银行柜台服务效率整体偏低,也可以说是生产效率较低。在客户需求不断增长的前提下,供不应求,就导致了客户等待时间过长,满意度较低,从而导致客户流失等一系列问题。

一、排队论概述

排队论(queuing theory)脱胎于丹麦工程师A.K.Erlang在1909年时研究的电话系统。排队论又被称作为随机服务系统理论,是一门关于拥挤现象(如排队、等待)的研究科学。也就是说,只要有排队这一现象,我们都可以把它看作是一个服务系统,而这个服务系统是随机的。它的随机性体现在每个客户到达这个服务系统的时间间隔以及每个客户接受该系统服务的时长。实际上,基于对不同排队系统的概率规律性的研究,我们能够获得相应的排队系统的优化设计,并且对系统实施最优控制。

排队论在很多系统中都得到了应用,如解决通信话务量及通信拥塞问题;优化企业组织架构;提高医院门诊程序效能等。

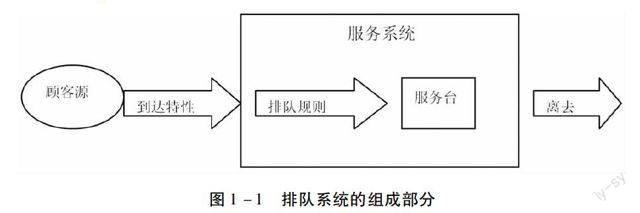

关于排队系统:一个完整的排队系统包括顾客源、到达特性、排队规则以及服务机构四部分。

这四部分之间的关系如图1-1所示。

(1)顾客源。到达服务系统顾客的依据顾客源的差异可以分为成两类:一是有限总体,二是无限总体。所谓有限总体,即到达系统的顾客数量是有限的,其数量上的增加或者减少会影响系统中其他顾客接受服务。而无限总体则是到达系统的顾客的数量趋向无穷大,其数量的变化并不影响其他顾客接受服务。到达银行营业网点办理业务的客户没有因为其数量的不断增加影响到营业员对其他客户的服务,属于无限总体。

(2)到达特性。在大多数情况下,顾客的到达是随机的。在排队系统中,最常见的随机分布是泊松分布。由于考虑到客户到达银行的时间是随机的,我们可以假设客户是按泊松分布到达的。

此外,顾客到达服务系统后的耐心程度也对营运管理产生影响。依据顾客的耐心程度的不同,服务系统被分为三种:等待制、损失制以及混合制。①等待制:顾客有足够的耐心,即到达服务系统、等待、接受服务;②损失制:有些顾客没有足够耐心,到达服务系统后发现系统繁忙,或者等待队列过长,选择离开;③混合制:顾客到达服务系统后,选择等待,但由于时间过长,则会失去耐心而离开。银行网点的服务系统属于混合制。

(3)排队规则。排队规则是指确定顾客接受服务的先后顺序的标准。最常见的准则有:①先到先服务(FCFS);②后到先服务(LCFS);③优先服务(PR):依据情况的不同给予服务,严重的、紧急的情况将被优先处理;④随机服务(RSS):当服务人员结束对当前顾客的服务后,随机从等候队列中选择一位顾客,并满足其服务需求。一般来说,银行网点的排队规则是先到先服务以及相对优先服务(VIP贵宾室)。

(4)服务机构。包括单服务台和多服务台。描述机构特征的主要指标是服务时间分布。一般地,服务机构给每位顾客提供的都是相互独立的服务时间,其概率分布为负指数分布。

二、基于排队系统经济分析的服务运营能力规划

(1)与排队有关的两类成本。与排队相关的成本是服务成本和等待成本。服务成本包括:服务人员的工资、服务设施(如收银台等)、管理费等。而等待成本包括:顾客因等待时间过长而离去所导致的业务流失、预设等候空间(候机室等)。显然,服务成本与服务水平呈正相关关系,等待成本则与服务水平为负相关关系。而最为理想的服务水平,在总成本最低处,即服务成本与等待成本相同。

(2)最佳服务机构数。服务机构数量越多,企业的服务能力越高,服务成本也随之增加,但等待成本则减少;反之,服务水平越低,服务成本越低,等待成本则越高。因此,我们可以认为总成本是服务机构的函数,并且存在一个最佳机构服务数,使得达到最理想服务水平的同时,总成本最低。

三、解决措施

如今各大银行实行叫号机系统,客户通过点击屏幕选择相应的业务类型,获得有排队号数和目前等待人数等信息的小票,银行通过窗口显示屏依次叫号服务。该系统改革了银行传统的排队模式,使之从多队列多服务台排队模式转为单队列多服务台模式,客户满意度相对上升。此外,还有以下措施可减少客户排队时间:

(1)普及短信叫号系统。在叫号排队的管理系统中,增加“短信通知”功能。在排队取号时,客户若输入自己的手机号码,系统后台将以短信的形式,提前提醒客户及时返回营业厅办理业务。这样客户可以充分支配时间,從而减少等待过程中的不耐烦,提高客户满意度。

(2)客户显示屏。在客户等候区安装显示屏,让所有等待中的客户能够清楚得从屏幕上得之当前正在办理的客户号,预计耗时等,同时语音提示下一位客户提前做好准备。

(3)推行弹性排班制。针对影响柜员排班的各种因素进行系统研究、分析,运用排队论以及整数规划的相关理论,从而构建银行柜员弹性排班模型。银行可考虑购买相应的排班软件来制定弹性排班计划,使得在旺季时,客户的等待时间能得到有效控制,在淡季时,客户的服务需求也能得到满足,达到优化人力资源配置、节省人力成本及排版成本、提高柜员服务效率,从而有利于提高客户满意度的目的。

(4)强化ATM的业务分流作用。银行每个工作人员每日能承受的最大受理业务量是有限的,若其实际承担的业务量过大,则会容易导致由于员工过度疲劳而导致服务态度较差与客户发生冲突或者业务差错造成财产损失等后果,因而必须考虑进行业务分流。业务分流的措施有很多,比如增开窗口、增加柜台营业员等。由于增开窗口、增设人员等服务成本较高,可以考虑ATM机的业务分流。ATM的业务分流是指银行将适合ATM办理的部分业务从柜台像ATM机转移,从而减轻柜台压力,达到分流客户的效果。因而,银行应充分利用ATM机24小时运行而不会降低服务质量的优势,安排工作人员引导客户使用ATM机办理业务,节约客户等待成本,提高客户满意度。

(5)扩大电子渠道应用。随着网络的普及,通过电子银行(包括电话银行、网上银行等)办理业务已经成为一个分流客户的有效途径。足不出户,仅需通过互联网便可办理银行耗时良久的业务,便利客户的同时很好的缓解了银行排队的问题。

当然,除了上述措施之外,银行方面还可以通过充分发挥大堂经理的作用、简化柜台业务流程、提高柜员素质能力等方法提高银行的服务效率,考虑到客户的等待时间将明显缩短,客户满意度将会大幅度的提升。

四、结束语

自从中国加入WTO以来,以服务业为主的第三产业迅速发展,人们对理财有了更多的诉求。而银行作为服务业中不可或缺的一员,更应当运用排队论知识,树立以客户为中心的观念,优化服务系统,减少客户等待时间,提升客户满意度,是现代银行提升自我竞争力的必要手段。(作者单位:临沂大学商学院)

指导老师:公静

参考文献:

[1] 威廉·史蒂文森,张 群,张 杰,马风才. 运营管理[M]机械工业出版社,2012

[2] 陈美璘.基于排队论的商业银行前台支持设施优化研究,2012,(6)

猜你喜欢

现代情报(2016年11期)2016-12-21

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年9期)2016-12-08

现代营销·学苑版(2016年9期)2016-12-08

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年28期)2016-07-15

商(2016年12期)2016-05-09

科技视界(2016年10期)2016-04-26

商场现代化(2016年5期)2016-04-14