我国商业银行盈利能力的实证分析

2015-05-30 17:38:12宋吟秋董慧君吕萍

现代管理科学 2015年6期

宋吟秋 董慧君 吕萍

摘要:商业银行的三大原则中,盈利性是商业银行的首要原则。盈利能力关系到商业银行的市场竞争力和后续发展能力,对商业银行而言是至关重要的。文章基于因子分析的方法,计算出15家银行盈利能力各综合因子得分及综合评价得分,并且对国有银行、股份制银行和城市商业银行进行横向比较,得出相应结论。

关键词:商业银行;盈利能力;横向比较;因子分析

一、 引言

从目前的研究文献看,关于银行盈利能力的研究基本都停留在财务理论的基础上,以单纯选用财务指标进行评价为主,忽略了重要的非财务指标-银行规模的作用。我们在前人的基础上,在选择一些财务指标的同时,加入一些能衡量银行规模的因素——市场份额,机构总数占比,资产规模占比,员工人数占比等指标,运用因子分析的方法,进一步完善银行盈利能力的评价体系。

二、 实证研究的设计

1. 样本的选取。在财务会计的领域,盈利一般是指在规定的价格基础上,企业产生的产品销售收入减去成本之后的差额。

本文选取我国15家商业银行(大陆13家和香港2家)为研究对象,它们分别是:中国银行,中国工商银行,中国建设银行,中国农业银行,中国交通银行,民生银行,招商银行,兴业银行,浦发银行,华夏银行,北京银行,南京银行,宁波银行,东亚银行,汇丰控股,以15家样本银行2013年标准化后的数据作为评价的变量,进行因子分析,将11个指标简化为几个综合能力指标。本文的自变量是以综合能力的指标得分为依据,建立 得分的模型,在此基础上,对银行盈利的能力进行评价,最后得出相关的结论。

2. 指标选取与说明。本文选择了11个代表性指标(在7个传统财务指标基础上增加4个非财务性指标),综合评价上述15家商业银行的盈利能力。这11个指标及它们的意义体现在表1中。

其中:

净利息边际=净利息收入/生息资产平均余额=(利息收入-利息支出)/生息资产平均余额,这个指标越高,代表银行的获利能力越强。

非利息收益率=中间业务收入/平均资产额,中间业务收入体现了银行的创新能力,指标越高,银行的创新能力越高,代表银行的盈利能力越强。

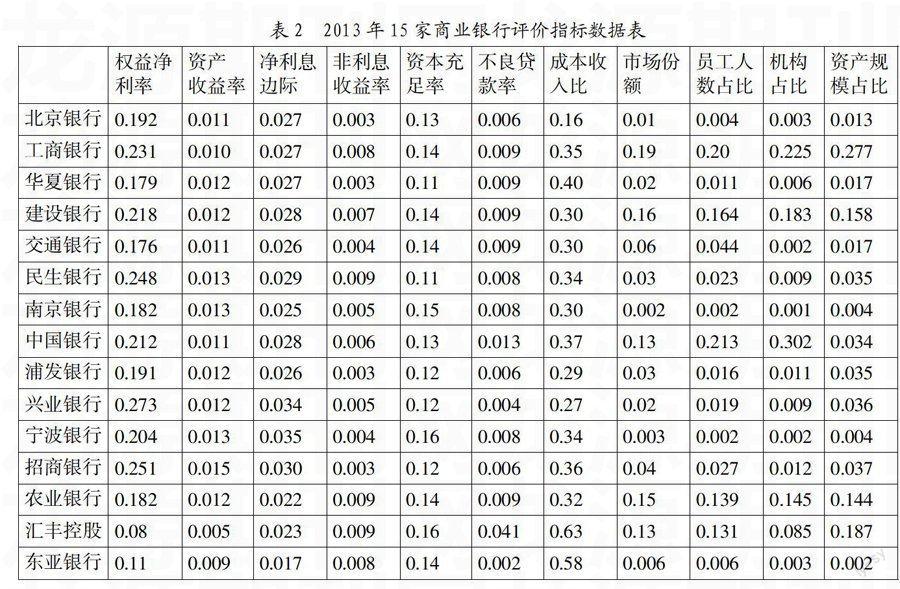

由表一提供的指标计算方法,我们根据15家银行2013年的年度数据计算出的11指标的具体数值体现在表2中。

3. 模型的應用。本文应用因子分析的模型如下:

X1=b11F1+b12F2+b13F3+…+b1nFn+e1X2=b21F1+b22F2+b23F3+…+b2nFn+e2X3=b31F1+b32F2+b33F3+…+b3nFn+e3……Xp=bp1F1+bp2F2+bp3F3+…+bpnFn+ep(1)

其中:在上述模型中,Fi代表的是共同因子,是各个变量能够计量的潜在结构。也就是说,本文中Fi(i=1,2,3)依次代表下文中即将提到的规模因子,回报风险管理能力因子,效率能力因子。ei是特殊因子,即变量i能够计量的潜在结构,bij是变量i在因子j上体现的结构负荷量。

Fi加权平均所得到的数值能够体现盈利能力。因为每个因子代表的信息有所不同,所以在考虑如何对银行的盈利能力进行有效评价时,因子占权重的大小和体现的信息量一致与否是很重要的因素。本文所采用的权重是每个因子的方差贡献率,并在此基础上,计算出如下的评价模型。

其中,Fj代表因子分析中所提取的各个公共因子,pj代表各个公共因子所占的权重。

4. 数据处理。在进行因子分析时,本文评价指标较多,银行盈利能力可以在各个方面得到体现,因为所选择的指标量纲有所不同,本文考虑到不同的量纲会影响综合因子,因此,在这之前,我们一般需要除去量纲,即所谓的标准化的处理步骤。过程具体如下所示:

其中,Xij代表第i家银行的第j项指标标准化之前的观测值

EXj代表15家银行的第j项指标的平均观测值

Yij为第i家银行的第j项指标的标准化之后的观测值。

三、 实证研究过程

1. KMO和巴特利球体检验。表3中,显示KMO值为0.578 528 1>0.5,因此本文可以做因子分析。除此之外,巴特利球体检验(p)为0.00%,符合条件。

2. 公共因子的提取。公因子数量是由SPSS中公因子的方差贡献率计算得出,表4中体现了各个公因子的方差贡献率和特征根。

由表4看出,因子一的特征值为4.789,方差贡献率是43.536%,表明可以反映43.536%的信息。因子二的特征根为3.119,方差贡献率是28.354%,因子一与因子二的累计方差贡献率是71.89%。提取3个公因子的累计方差贡献率是80.672%,说明前三个因子累计描述了原有变量总方差的80.672%,同时也表明用F1、F2、F3三个主成分体现原11个单项指标的信息,准确把握性达80.672%因此选取前三个因子作为主因子来做分析。

以下是对因素进行命名,并对因子分析的结果进行合理分析:

本文运用最大正交旋转的方法,对上述15家银行的盈利能力进行综合评价。由表5的结果,我们可以判断出:

(1)综合因子1所代表的指标包括市场份额、机构总数占比、资产规模占比、员工人数占比,上述指标和银行规模息息相关,所以我们用规模因子作为因子1的命名。

(2)综合因子2所代表的指标有:权益净利率、资产收益率、资本充足率、不良贷款率,这些指标体现了银行带来回报的大小与能够合理的控制风险,所以我们用回报风险控制能力作为因子2的命名。

(3)综合因子3所代表的指标包括成本收入比、净利息边际、非利息收益率,这些指标均表示银行能否合理利用资源,所以我们用效率能力因子作为因子3的命名。

由上面的分析可知,在评价商业银行盈利能力时最重要的三个因素是规模因素、回报风险管理能力因素和效率能力因素,这些因子包含了银行的盈利能力绝大部分的信息,并且,商业银行盈利能力的大小与未来是否具有发展的潜力也是由上述三个因素决定的,因此这三个因素在很大程度上影响着银行的盈利能力。

3. 因子得分及综合评价结果。根据表3,由因子得分的系数可以得到下述因子一、因子二、因子三的得分模型:

因子1的得分:

F1=0.134X1+0.144X2+0.153X3+0.066X4+0.361X5+0.974X6+0.913X7+0.858X8+0.966X9-0.074X10+0.535X11

因子2的得分:

F2=-0.761X1-0.751X2+0.737X3+0.589X4+0.821X5+0.105X6-0.031X7+0.176X8+0.098X9-0.195X10+0.036X11

因子3的得分:

F3=0.568X1+0.459X2-0.003X3-0.636X4-0.096X5-0.088X6-0.013X7-0.114X8-0.061X9+0.86X10-0.65X11

由上面计算的因子得分,我们运用Y的得分模型,用表二中提供的方差贡献率来做权重,得到各银行的Y得分,其方程如下所示:

Y=0.358 41*F1+0.254 42*F2+0.193 89*F3

經上式计算后各商业银行的盈利能力综合评价结果见表4。

四、 结论

1. 五大国有银行中,工商银行、建设银行、中国银行、农业银行、交通银行盈利能力很强,分别位于第2、3、4、6、7位。五大国有银行,在综合因子1即规模因子上的得分很高,说明五大国有银行在规模和市场份额上占有明显优势。虽然,在综合因子2和综合因子3上的表现没有综合因子1突出,但也勉强让人满意。近年来,由于国有银行正在逐步进行股份制改造,国有银行的竞争力与日俱增,盈利能力每年都在提高。并且,国有银行在市场中占据很大的市场主导地位,与此同时,金融资源业相对丰富,因此,市场潜力巨大,在盈利能力综合评价中位居前列。

2. 股份制银行和城市商业银行在综合因子2和综合因子3上的表现很出色,说明非国有银行的现实回报率很高,风险控制工作做得比较到位,同时充分利用了现有的金融资源。虽然在规模上逊色于国有银行,但是非国有银行具有强劲的创新能力,表外业务量逐年上升,而随着金融不断创新,表外业务也在不断发展,金融创新能够带来交易费用的降低,并进一步提高市场份额,从而提高银行的盈利能力。在非国有银行中,宁波银行最为突出,位于股份制银行和城市商业银行之首,城市商业银行一方面依托地方的保护,另一方面宁波银行地处较为发达的中心城市,经济活跃,面对的是城市中最有价值的客户,这些优势为宁波银行的业务拓展提供了良好的根基。

3. 两大港资银行:汇丰控股和东亚银行分别位列于第1、15位。汇丰控股在综合因子2上有明显的优势,汇丰控股旗下附属公司已经有相当悠久的历史,业务根基深厚,具有很强的金融产品创新能力,非利息收益率很高,表外业务已经发展的很成熟,并且规模仅次于国有银行中的中国工商银行、中国农业银行、中国银行、中国建设银行,因此发展潜力很大。虽然手续费和佣金上的净收入占营业收入的比值较大,新产品颇具市场竞争力,但是由于东亚银行规模和市场份额过小,成本收入比偏高,金融资源的利用效率不高,导致东亚银行在综合因子1综合因子3上的得分,都排在15家银行之末。

参考文献:

[1] 刘宏.基于多视角的我国商业银行盈利能力研究[D].吉林大学学位论文,2010.

[2] 陈珠明,邹添杰,丁慧.影响我国上市银行资本充足率困境因素分析[J].管理评论,2014,(1).

[3] 刘生福.货币政策调控、银行风险承担与宏观审慎管理——基于动态面板系统GMM模型的实证分析[J].南开经济研究,2014,(5).

[4] 方芳.中国商业银行盈利能力研究[D].同济大学学位论文,2005.

[5] 王寅.我国不同类型商业银行稳健性与差异性研究[D].吉林大学学位论文,2014.

[6] 孙文合,田岗.基于“三性”、杜邦模型和骆驼体系的业绩评价[J].华东经济管理,2005,(7).

[7] 王亚雄,李向明,李超.我国商业银行盈利能力统计分析[J].江苏统计,2002,(5).

[8] 罗伯特·S·平狄克.微观经济学[M].北京:中国人民大学出版社,2009.

[9] 徐高,林毅夫.资本积累与最优银行规模[J].经济学(季刊),2008,(2).

[10] 贾俊平.统计学[M].北京:中国人民大学出版社,2008.

作者简介:宋吟秋(1960-),女,汉族,江苏省无锡市人,中国科学院大学管理学院教授,研究方向为财政和金融;董慧君(1988-),女,汉族,山东省威海市人,中国科学院大学管理学院硕士生,研究方向为宏观经济政策;吕萍(1962-),女,汉族,湖北省武汉市人,中国科学技术大学管理学院副教授,研究方向为项目管理、工程建设供应链管理。

收稿日期:2015-04-12。

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

企业导报(2016年17期)2016-11-07 20:46:04

企业导报(2016年20期)2016-11-05 18:54:42

商业会计(2016年15期)2016-10-21 07:41:27

中国科技博览(2016年18期)2016-10-19 11:37:14

中国市场(2016年33期)2016-10-18 13:01:29

中国市场(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 07:17:42

商(2016年27期)2016-10-17 05:39:59