关于海外工程采购与储运工作相结合的若干思考

2015-05-30 10:48:04蔡雷刘锐朱彩丽

中国市场 2015年41期

关键词:出口退税

蔡雷 刘锐 朱彩丽

[摘 要]在EPC总承包模式下,企业面临着非常巨大的采购工作量并且采购涉及的种类也很繁多;而国际EPC电站建设项目更涉及出口、报关、退税、清关等一系列工作,特别是很多企业还处在低价竞争的背景下,将采购与储运工作很好地结合,合理合法地运用进出口管理条例,为企业在出口退税环节实现利益最大化存在较大的意义。

[关键词]出口退税;国际EPC电站项目;海外工程采购

[DOI]10.13939/j.cnki.zgsc.2015.41.037

1 海外工程采购与储运工作现状

企业面对海外工程时与国内建设项目最大的区别就是涉及出口、报关、核销、退税等相关环节。企业承揽的项目为海外项目,不可避免地涉及中国境内运输、报关、退税等业务与业主方进口国货物进出口业务。传统的采购流程并不会将运输、报关、退税等相关工作考虑在内。采购合同的签订过程对货物在中国境内出口要求、业主方所在国货物的进口要求往往以各分包厂家的经验作参考;但是由于国内国际环境的变化,中国海关对货物出口的监管要求也随之调整,有些设备材料在签订合同之后,由于分包厂家或总包商未能及时办理出口手续导致货物无法正常报关出口,随之产生大量的滞港费、压船费、压车费;货物出口后无法获取应得的退税款;货物申报品名不符合业主方进口要求额外缴纳关税等情况时有发生,从项目总成本考虑,有必要在采购合同签订前期将这些因素考量在内,并作为考核候选供应商的重要因素。

1.1 海关进出口监管政策

“商品编号”是一种国际通行的贸易语言。我国自1992年引进商品编码管理体系,并以此为基础编制《中华人民共和国进出口税则》,国务院部委也以此为手段来实现管理职能。

进出口贸易管制是国家为了维护对外贸易秩序和本国经济利益,对进出口商品所采取的一种强制性行政管理行为。实现手段包括:进出口监管证件、进口关税、出口关税、出口退税等。其表现形式包括:

“禁止进口商品”、“入境货物通关单”、“出境货物通关单”等;进口关税税率0、25%等;出口关税税率20%、35%、20%等;出口退税率9%、15%等。

1.2 企业出口环节的基本流程

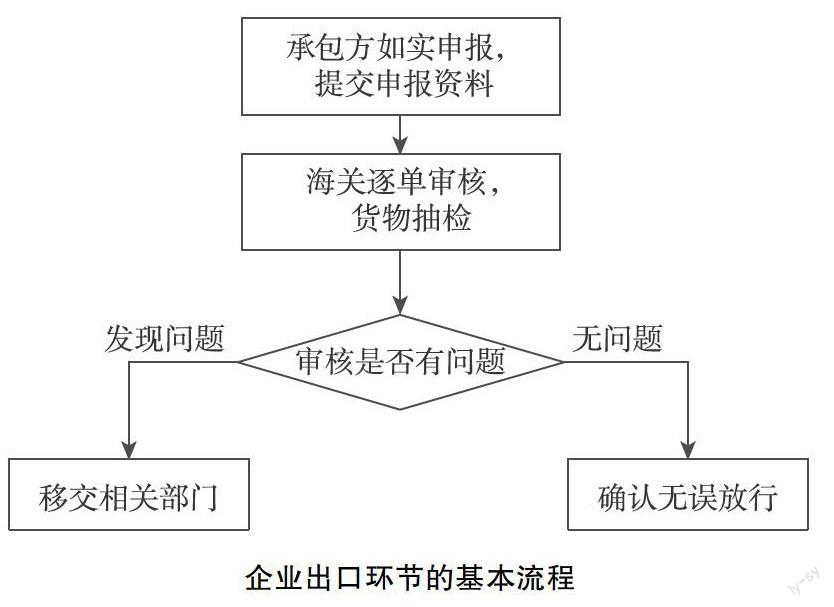

企业出口环节的基本流程如下图所示,中国海关在出口环节发挥监管作用。

企业出口环节的基本流程

在出口环节企业以出口报关单为载体,向海关申报商品真实信息,提交所需证件。海关审核后放行,企业凭出口单据三个月内向税务部门申请退税。当出现违报商品编码,造成多获取出口退税、逃避监管证件等,其直接后果:扣货、罚款、没收违法所得、降低企业等级、甚至触犯刑律构成走私罪;间接后果:增加物流成本、影响施工进度、引起客户索赔、丢失订单和市场。

2 海外工程采购与储运工作隐形成本分析

海外工程由于项目工地现场在国外,除了正常的采购流程外,还需要由储运部门、经营管理部相配合,办理出口报关、商检文件、出口核销、出口退税等相关业务。现代企业中,企业可以较好地控制采购价格、依据招投标规范进行采购,但由于国家的出口政策及海关的监管制度,采购人员往往只关注了采购的单价,忽略了对项目总成本造成影响的隐性成本。

2.1 商检费

承包海外工程的企业,面临的是大批量的机器、钢铁等设备材料的出口,常见的监管证件是“出境货物通关单”(监管证件代码:B),部分电子产品需要3C证明。在出口报关之前,出口单位(即总包商)需要将“出境货物通关单”提交海关办理出口手续。

办理“出境货物通关单”即“商检”一般由设备(或材料)的生产商在当地商检局办理,商检费用一般为货物申报出口价值的1.5‰。采购人员在签订合同之前如果对所采买货物的商检等相关要求有所了解,对当前取消商检的设备材料进行适当的“杀价”,也非常有利于项目总成本的降低。

2.2 税款

以承揽的某火电站项目为例,某批次发送设备为回转式空气预热器。其主要部件为冷端换热元件、中温段换热元件、热端换热元件、密封板、支撑槽钢、减速机、减速传动机构等。

项目部采购人员严格遵照招投标手续,通过多轮谈判最终采取将空气预热器分散采购的方式以降低采购成本,即分为减速机/减速驱动机构、空预器换热元件以及支撑槽钢/管束三部分分别从三个厂家进行采购。

由于三个分包厂家分别在哈尔滨、河北以及青岛三地,从运输成本考虑实行就近报关出口的原则,分别于2008年7月于大连港、青岛黄岛口岸报关出口。

在报关出口阶段,支撑槽钢/管束被海关扣留并要求按照海关出口要求征税。该批次支撑槽钢申报价值约为300万元人民币,国内采购金额约为200万元人民币,按照海关征税要求,须按照货物申报金额(不含国外运输费、保险费)的17%征缴约43万元人民币税款。后续办理出口退税业务的时候,由于支撑槽钢属于出口退税为零的物品,按照国家税务总局规定,退税率为零的货物同样按照出口申报货物价值(不含国外运输费、保险费)做计提处理,征缴税款约为43万元人民币。增值税专用发票按进项抵扣税款,实际缴纳税款约14万元人民币,该批次货物支撑槽钢从办理出口业务到出口退税业务完成共缴纳税款约57万元。详见下表:

A厂家为最终选定支撑槽钢的供货厂家,其总体价格在4个候选厂家中较低,且该分包供货商的资质、业绩等均符合公司要求,故选定A厂家供货。但从实际发货情况来看,其整体成本反而是最高的,达到了257万元人民币。如果A厂家无法提供17%增值税专用发票,则可抵扣税款最低可能为零,其实际缴税成本最高可能到达286万元人民币。

由此看来,采用分散采购和低价供应商,没有全面考虑税费成本,增加了整体采购成本。将采购与储运统筹全面考虑,才能最大程度降低采购成本。

2.3 工期

以某火电站项目为例,当地政府对环保非常重视,在项目建设过程中,为了使在建项目满足该项目需满足当地环境保护的要求,EPC总包单位从国外某分包厂家采购了一套烟气在线监测系统,主要监测固定污染物排放的烟尘浓度、氮氧化物浓度、二氧化硫浓度、氧含量、温度、压力、流速和烟气排放量等参数,整套系统由烟气成分监测子系统、烟尘浓度监测子系统、烟气辅助参数监测子系统和数据采集处理子系统构成,同时带有为了校准系统精度和准确度的标准气体(可选)。

项目部专业工程师对整套监测系统进行审核时发现,该套系统可选的标准气体完全可以采用国内供应商提供的标准气体代替,如果采用国内供应商,其采购成本将大大降低,并建议采购员选择单独采购标准气体。采购员经过多次询价,最终选定国内某气体供应商。

该气体供应商依照合同约定将货物交到指定港口后,项目部才了解到该批次标准气体需要办理非危险品证明、出具《化学品安全数据说明书》(即MSDS)以及《锅炉压力容器产品安全性能监督检验证书》等相关文件。而相关气体供应厂家并不具备出具相关文件的资格,项目部对招标文件、技术资料以及合同文件中进行复审,也未发现有相关要求。为了不耽误现场工期,项目部紧急联络国外烟气在线监测系统供货厂家,并计划通过该厂家将标准气体与烟气在线系统一同发货。不幸的是,烟气在线监测系统已经发运出港,无法再安排采购。最后,项目部不得不从国内其他气体供应商采购符合要求的标准气体,除重新采购的费用以外,因重新安排船期等其他因素使得烟气在线监测系统的工期不得不延长近3个月。

3 采购策略调整和采购流程的优化

为了降低采购隐形成本,将采购和储运有效结合起来统筹考虑,对现有采购策略和采购流程进行调整,从而达到降低物品采购价格、在合法的范围内获取尽可能高的退税款和保证项目工期的目的。

采购前期就应从项目的整体成本着眼,努力降低项目整体成本,特别是在采购前期就与负责运输报关和出口退税的相关部门建立必要的联系,使采购人员在询价签订合同之前就掌握所发设备材料的属性,进而决定对所采买设备的采买方式(国内单独采购、国内成套采购或者项目现场当地采购),从采购前期对采购成本做进一步优化,真正做到采购活动的主动参与。为此,在采购流程上对相关部门进行规范,从流程上进行强制监管,使采购策略得到贯彻。

以某燃煤电站机组为例,项目部需要采购空冷器(含支架)。空冷器由管束,构架,风机三个基本部分和加热排管、百叶窗、梯子平台等辅助部分组成。

应用新的采购流程,在对采购的设备进行分解询价前先行与公司经营管理部、储运部门进行沟通,并会同财务部重点对出口退税、出口监管两方面进行确认。三方一致认为,在合理采购成本下,将主要设备(管束、风机、钢构架)以及辅助设备(加热排管、百叶窗、梯子平台等)集中在空冷器厂家采购并且申报品名为空冷器,将会获得最高的退税率(15%);若是分散采购,将会获得较好的单价,但是由于钢构架、管束等主要材料退税率仅为9%,百叶窗、梯子平台等材料报验状态杂,退税率较低(5%~9%不等),可能会造成最后整体成本略高。

采购人员在获悉以上信息后,采取分散采购和集中采购两种方式对空冷器进行招标采购,经过多轮商务谈判,采购人员在价格合理的条件下从空冷器生产厂家采购了全部设备。

项目部完成采购并对本次采购进行总结,最终实现退税款600余万元,对比分散采购,多实现退税款200余万元,同时项目工期得到了有效保障,为保证项目整体利润做出了较大贡献。

4 结 论

传统的合同签订流程对报关出口、核销退税等相关环节考虑较少,通过分析可以了解到,出口项目的相关政策、核销退税环节等对项目总成本会产生较大的影响,在合同签订前期与运输部门及公司经营管理部建立流程,有助于从源头上规范采买程序,进而更好地控制项目总成本。

猜你喜欢

现代商贸工业(2016年14期)2016-12-27 18:08:57

现代经济信息(2016年27期)2016-12-16 22:33:32

商情(2016年39期)2016-11-21 08:40:16

中国经贸(2016年17期)2016-11-17 13:43:56

商业会计(2016年16期)2016-11-15 01:15:36

现代经济信息(2016年2期)2016-10-27 21:48:17

商业会计(2016年14期)2016-10-08 01:24:01

财税月刊(2016年5期)2016-08-03 20:47:06

中国市场(2016年22期)2016-07-07 05:07:12

商场现代化(2016年6期)2016-04-21 16:21:52