预算强调、权益公平认知、奖励制度对医生业绩的影响

2015-05-25 00:31:44刘霞

医学研究与教育 2015年4期

刘霞

(河北大学管理学院,河北 保定 071002)

·卫生事业管理·

预算强调、权益公平认知、奖励制度对医生业绩的影响

刘霞

(河北大学管理学院,河北 保定 071002)

基于权变理论和中介效果的观点,关注在强化预算管理的新医改背景下,医院现行奖励制度能否有效提升医生工作业绩并如何改进。研究发现财务性和非财务性奖励均能直接显著提升医生工作业绩,不存在权益公平认知的中介效果。当预算强调程度高时,非财务性奖励和权益公平认知的正向相关性,会比预算强调低时效果更强。当预算强调程度高时,权益公平认知和医生工作业绩的正向相关性,会比预算强调低时效果更强。

预算强调;奖励制度;权益公平认知;医生工作业绩

2009年开始我国实施新医改,推行公立医院改革是医改方案的重点改革内容之一[1]。作为以我国医疗服务体系的主体,公立医院改革好坏直接关系到医改的成败,提升公立医院的管理水平已经迫在眉睫[2]。如何让医生在工作中充满动力、努力达成医院设定的各项预算指标,是医院奖励制度的主要目的之一[3],但奖励制度未必会提升每位医生的工作业绩。本研究整合权变理论和权益公平认知观,分析不同预算强调的组织背景下,医生对现行奖励制度的满意是否会影响权益公平认知,并探讨二者与医生工作业绩间的相关性。本研究的贡献主要体现在两个方面:首先,对于理论研究方面,本研究扩展了奖励制度与工作业绩研究的领域,整合权变理论和权益公平认知观,模型中增加权变因子和中介变量,深入探讨和分析奖励制度对工作业绩的影响。其次,本研究可以协助医院修正设计不佳的奖励制度,为医院设计有效的奖励制度、留住优秀人才、实现激励效果提出参考依据。

1 文献综述与假设提出

1.1 文献综述

医院大多采用财务性奖励与非财务性奖励的方式激励医生,因为同时整合财务与非财务性奖励,对医生的工作投入将产生激励效果[4-5]。Bonner and Sprinkle[6]和赵婉文等[7]发现,奖励制度与工作业绩间并非呈绝对的直接因果关系。奖励制度与工作业绩间可能存在中介变量,如努力程度[8-9],认知与动机因素[10-11]。权变理论学者则认为是由于面临不同权变因素的情境,导致奖励制度对工作业绩有不同的影响[12-13]。

本研究整合中介效果与权变理论的观点,同时将研究范围扩展至财务性奖励和非财务性奖励的共同作用,分析奖励制度对工作业绩的影响。

1.2 假设提出

权益公平认知观指出,薪酬分配的公平能正向影响个人工作业绩。若医院能针对不同的医生赋予合理的奖励,医生认为自身权益比率(回报/付出)与他人无重大差距,权益公平认知将正向影响医生工作业绩。综上所述,提出以下假设。

H1:奖励制度经由正向提升权益公平认知,进而正向影响工作业绩。

预算强调程度高的医院会比预算强调低的医院对预算更重视、使用更广泛[14]。高预算强调的医院,由于预算常与个人奖励相结合,因此,医生会积极参与预算目标的制定、差异的分析,能明显辨识所得奖励是否依据预算完成情况,从而合理评价组织的权益公平。综上所述,提出如下假设。

H2:当预算强调程度高时,奖励制度和权益公平认知的正相关性会更强。

由于高预算强调下的组织重视分配公平,成员也会更加努力工作。低预算强调的医院,预算多是由管理层直接规划,医生可能会处于不满的情绪中,最直接的反应是降低自身的投入与工作质量。综上所述,提出如下假设。

H3:当预算强调程度高时,权益公平认知和工作业绩的正相关性会更强。

预算强调程度越高的医院,管理层会审慎制定本期预算目标,对异常达标率实施例外管理,提升医生工作业绩,综上所述,提出如下假设。

H4:当预算强调程度高时,会正向影响医生工作业绩。

2 研究设计

2.1 研究样本

本研究采用问卷调查法搜集资料,调查期间为2015年3月1日至5月31日。鉴于研究经费和时间等条件的限制,本研究只针对三级甲等综合医院进行调查,选择保定第一中心医院、保定第二医院、河北大学附属医院以及河北医科大学第一医院、河北医科大学第二医院、河北省人民医院 。因此,本研究调查对象为6所三级甲等综合医院的临床一线医师。

2.2 数据收集

在问卷正式发出前,本研究先安排15位执业医生进行问卷前测,目的在于修正语意不清的题项。修改后将正式问卷发给研究对象,首先,说明问卷调查纯属学术研究目的,现场发放200份,收回84份。其次,通过邮寄问卷和电话追踪的方式,发放400份,收回46份,共计收回问卷130份,回收率为21.67%。

对前后两次收到的问卷指标进行T检验,差异不显著。在回函者中男性医生比例略高(53.7%),年纪以30~40岁占多数(49.6%),工作年数以6-10年比例最高(37.4%),学历以研究生比例最高(55%),职称以主治医师占比最高(45.6%)。

2.3 变量衡量与信度、效度分析

本研究参考Davila and Wouters (2014)[15]的量表衡量预算强调。结果表明关于预算强调题项的Cronbach’s α为0.81,信度较高。因子载荷最小值为0.552,因子特征值为2.885,累积贡献率为57.71%。KMO值为0.768,且量表来自于文献中已有量表,表明预算强调的信度和效度符合要求。

本研究参考Shadi S.Saleh等(2013)[16]的量表评估财务性奖励。结果表明关于财务性奖励制度的Cronbach’s α为0.85,信度较高。因子载荷最小值为0.620,因子特征值为 3.454,累积贡献率57.57%,KMO为 0.849,具有良好的信度和效度。

非财务性奖励参考Scott(2007)的量表进行衡量。结果表明非财务性奖励制度的Cronbach’s α为0.91,信度较高。因子载荷均最小值为0.754,因子特征值为 4.454,累积贡献率64.67%,KMO为0.915,且量表来自于文献中已有量表,具有良好的信度和效度。

本研究依据Efebera等(2004)一文,从垂直权益、平行权益、交换权益三个层面衡量权益公平认知。对于垂直权益,参考Jee Young Hong等(2014)[17]的量表进行衡量。对于平行权益,参考Moser等(2014)[18]的量表进行衡量。对于交换权益,参考Efebera 等的量表进行衡量。结果表明权益公平认知的9个题项的Cronbach’s α为0.92,信度较高。因子载荷均超过 0.641,因子特征值为5.826,累积贡献率58.26%,KMO为 0.895,且量表来自于文献中已有量表,具有良好的信度和效度。

对于医生工作业绩,参考Wynder等(2012)[19]的量表。结果表明医生工作业绩的Cronbach’s α为0.80,信度较高,且来自于文献中已有量表,具有良好的信度和效度。

对于控制变量,由于医院病床数与医院各科室的业绩间正相关,本研究以病床数的自然对数作为本研究的控制变量。医生工作年数也是影响工作业绩的重要因素,因此,将医生的工作年数也作为控制变量。

3 实证结果分析

3.1 描述性统计结果与相关性分析

表1为描述性统计结果与Pearson相关系数矩阵。医生工作业绩的均值最高,财务性奖励的均值最低。Pearson相关系数显示非财务性奖励与权益公平认知、工作业绩间为显著正相关,权益公平认知与医生工作业绩显著正相关,财务性奖励与医生工作业绩显著正相关。

表1 描述性统计结果与Pearson相关系数

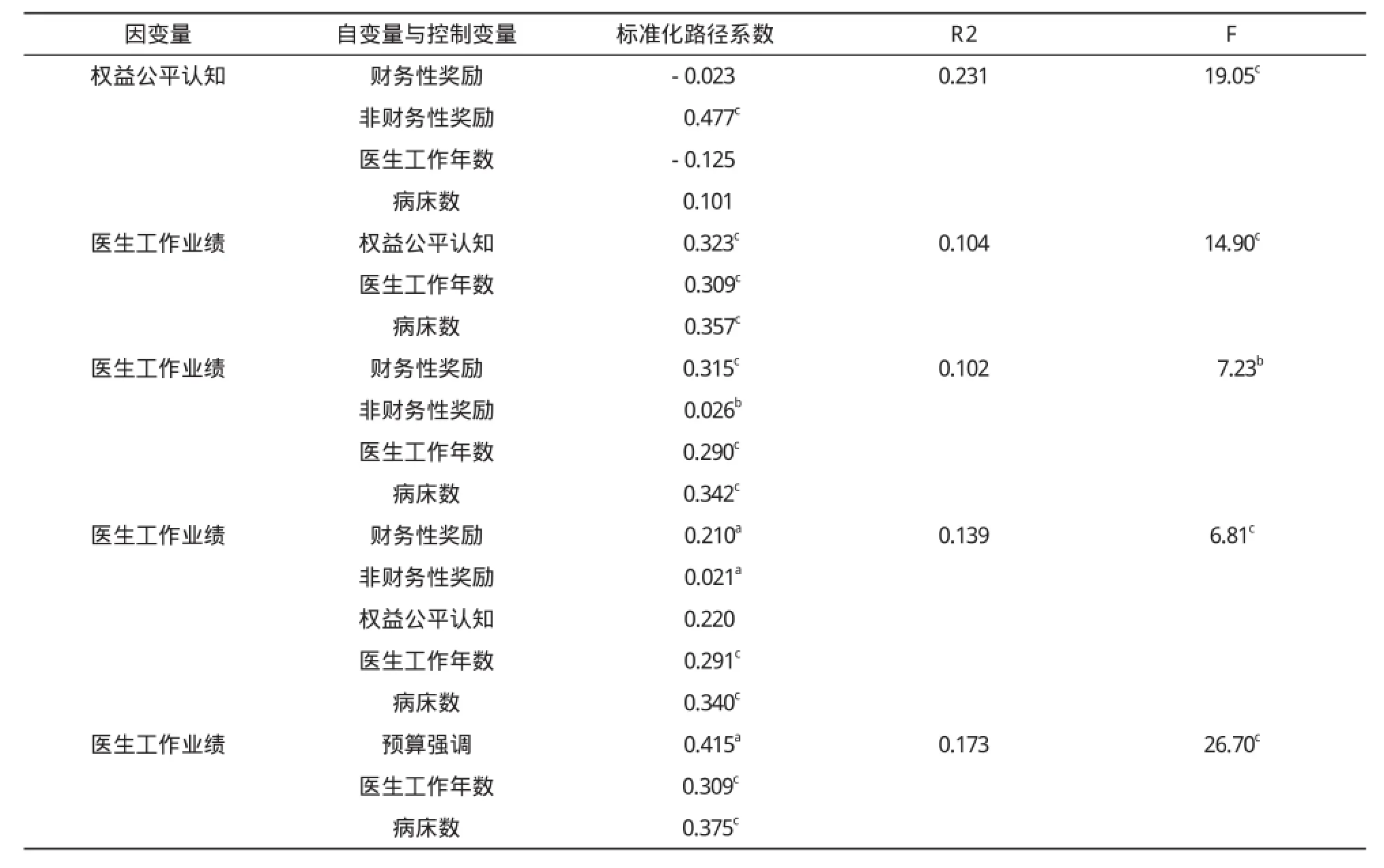

3.2 回归结果分析

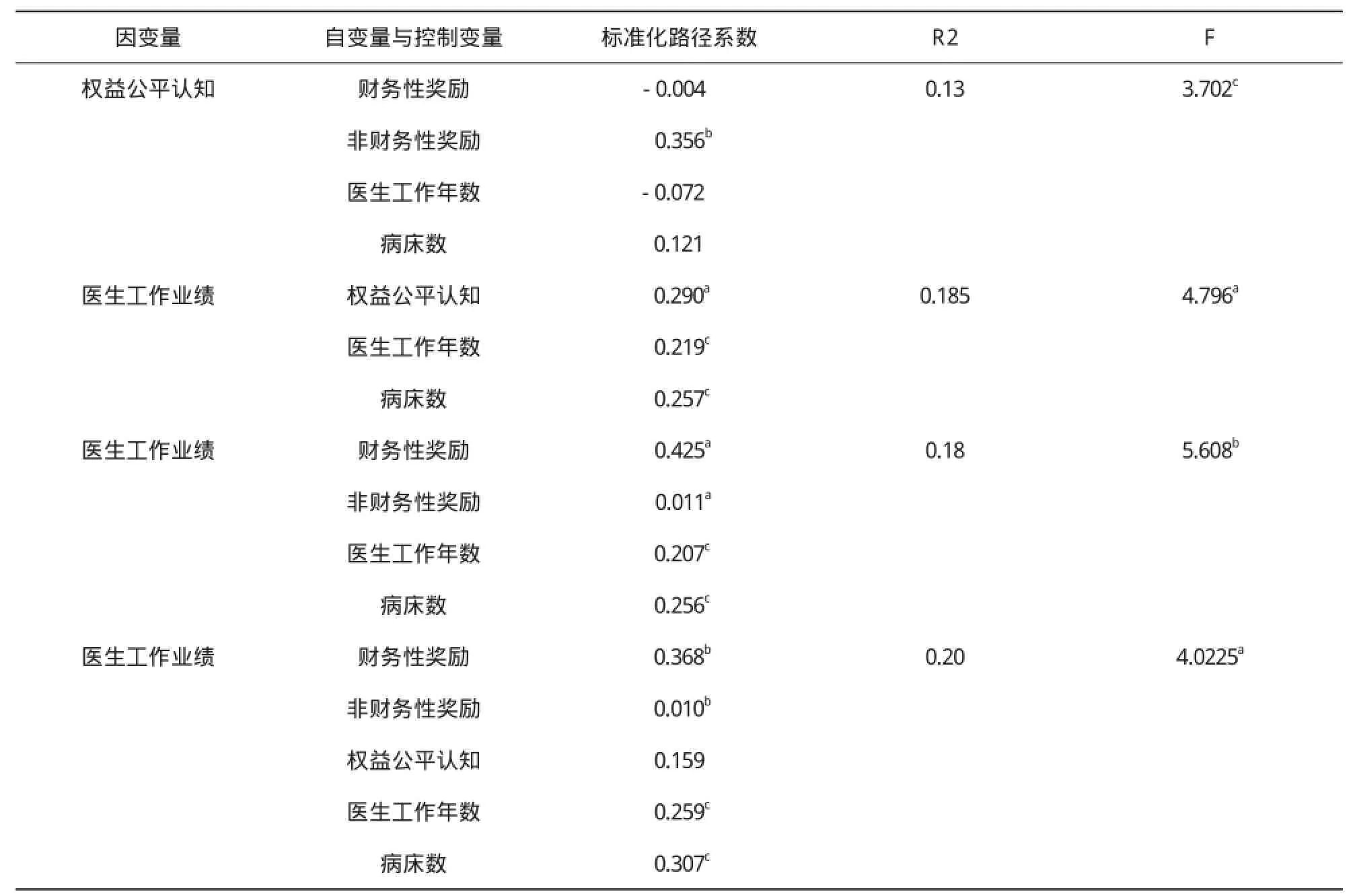

路径研究的分析结果如表2所示。模型F值均显著,变量间VIF值最大为1.311,不存在共线性问题。可以看出财务性奖励与工作业绩相关性系数大于非财务性奖励与工作业绩的相关系数,且财务性奖励与权益公平认知无显著关系,财务性奖励与医生工作业绩显著正相关。表明现行财务奖励制度是影响工作业绩的重要原因,大于非财务性奖励的作用,但财务性奖励制度的设计中未能体现权益公平原则。

由表2可以看出,非财务性奖励会显著正向影响医生工作业绩,权益公平认知也会显著正向影响医生工作业绩,但非财务性奖励和权益公平认知共同加入模型后,权益公平认知对工作业绩的影响不再显著,说明非财务性奖励并未通过权益公平认知影响医生工作业绩,而是直接对工作业绩产生正面影响,总之,假设H1未获支持。

表2 路径分析结果

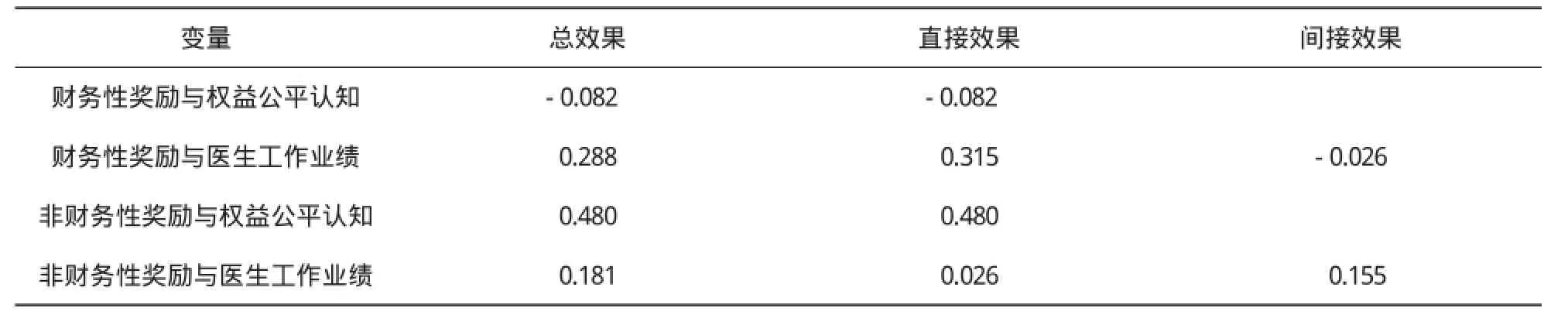

由表3可知,加入权益公平认知的中介变量后,财务性奖励和医生工作业绩间的相关系数由0.288增为0.315,因此,财务性奖励与医生工作业绩间不存在权益公平认知的中介效果。加入权益公平认知的中介变量后,非财务性奖励和医生工作业绩间的相关性由0.181减为0.026,因此,非财务性奖励与医生工作业绩间不存在权益公平认知的中介效果。

表3 影响效果分析表

由表2可知,预算强调对医生工作业绩的影响边际显著(t值为1.79),说明预算在当前医院管理中发挥的作用仍有待提高。为进一步分析不同预算强调的权变效果,本研究按预算强调的差异分为高、低两组,分别进行回归。

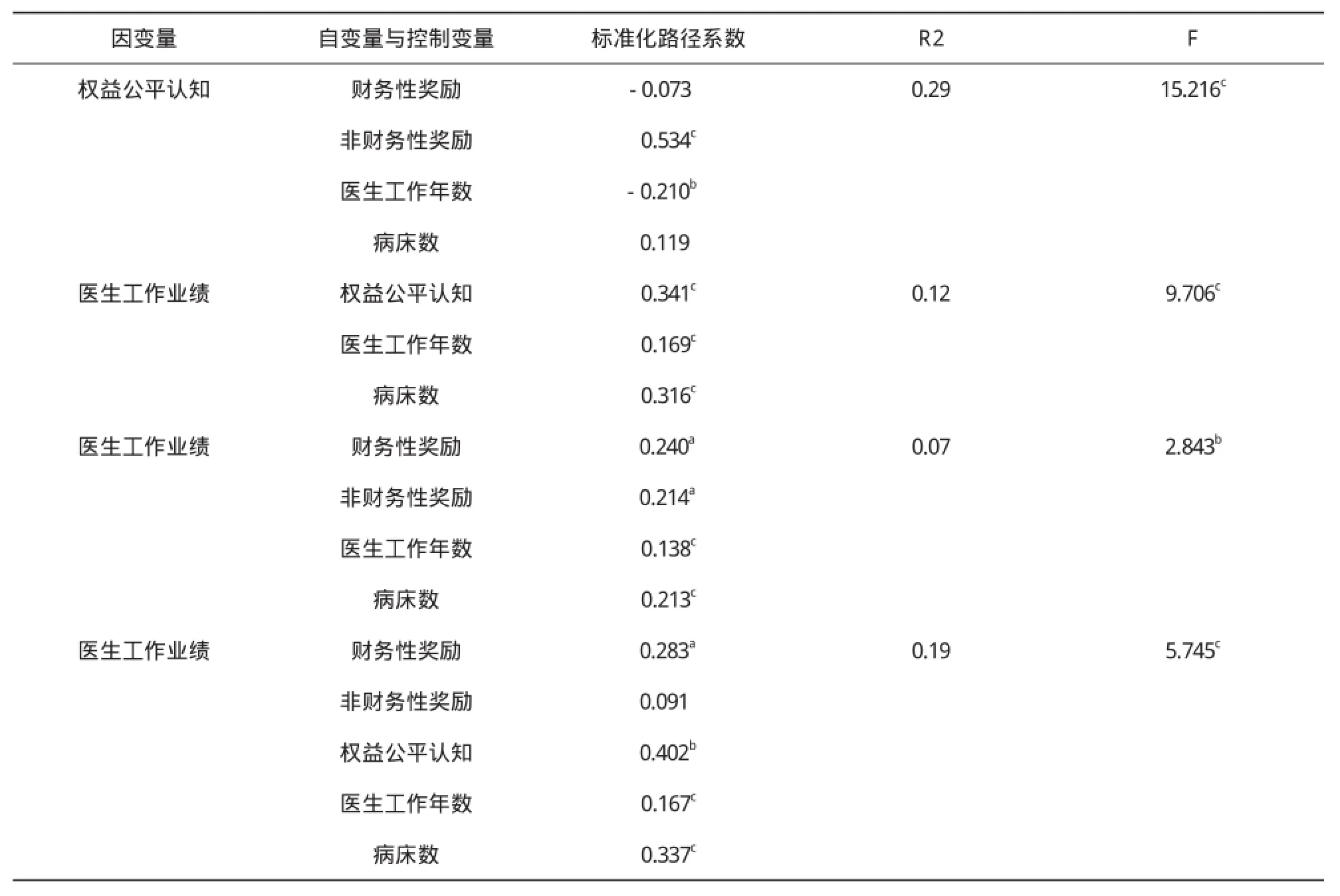

表4 高预算强调下路径分析

表4与表5分别为高低两种预算强调情境下的回归结果。首先,两种情境下,财务性奖励对权益公平认知均无显著关系。高预算强调下,非财务性奖励对权益公平认知的影响系数,大于低预算强调下的系数,说明预算强调程度高时,非财务性奖励和权益公平认知间的正相关性更强,假设H2得到支持。高预算强调下,权益公平认知对医生工作业绩的影响系数,大于低预算强调下的系数,说明预算强调程度高时,权益公平认知对工作业绩的正向影响更强,假设H3获得支持。研究结果表明,预算强调程度高,医生会积极参与预算制定、执行和差异分析,也更认同组织,对现有制度和管理产生信任感,推动工作业绩的提高。

表5 低预算强调下的路径分析

4 结论

本研究目的旨在整合权变理论和中介效果,解释医院现行奖励制度与医生工作业绩间的相关性。通过对河北省6家公立医院问卷调查,发现财务性奖励和非财务性奖励均能直接显著提升医生工作业绩,权益公平认知虽不是奖励制度与工作业绩的中介变量,但却是直接影响医生工作业绩的重要因素之一。本研究发现预算强调会正向影响医生工作业绩,尤其是预算强调程度高时,权益公平认知与医生工作业绩的正向影响程度会更强。研究结果为当前新医改中卫生部和财政部强化医院全面管理提供经验支持。

本研究局限性在于仅针对河北省内三级甲等医院进行调查,未能调查全国所有医院,研究结论的普适性存在一定局限。

[1] 林云肖, 方霞波. 公立医院实施全面预算管理的影响因素探讨[J]. 中国卫生经济, 2013, (11): 3-5.

[2] 陈胜红. 全面预算管理在公立医院经营管理中的应用[J]. 科技风, 2014, 12(18): 237-277.

[3] 答唯鹏. 医院全面预算管理体系的实施与效果[J]. 中国卫生经济, 2013, 21(2): 24.

[4] SCOTT I A. Pay for performance in health care: Strategic issues for Australian experiments[J]. The Medical Journal of Australia, 2007, 18 (July): 31-35.

[5] 滕姗. 三维机制强化医院核心人才管理效能[J]. 现代医药卫生, 2014, 30(23): 35.

[6] BONNER S E, SPRINKLE G B. The effects of monetary incentives on effort and task performance: Theories, evidence, and a framework for research[J]. Accounting, Organizations and Society, 2002, 27 (May/June): 303-345.

[7] 赵婉文, 林淑惠. 浅议公立医院社会责任的思考与实践[J]. 经济研究导刊, 2013(17): 7.

[8] 童肖慧, 王学, 顾晓春, 等. 县级公立医院薪酬激励制度改革的理论与实践探讨[J]. 中国医院管理, 2013, 33(5): 1-2.

[9] 侯甜甜, 王岩青, 张光鹏, 等. 县级公立医院医生薪酬水平及影响因素研究[J]. 中国卫生人才, 2015, 25(7): 9.

[10] EFEBERA H, HAYES D C, HUNTON J E, et al. Tax compliance intentions of low-income individual taxpayers[J]. Advance in Accounting Behavioral Research, 2004, 7(April): 1-25.

[11] 陈建安, 金晶. 能动主义视角下的工作幸福管理[J]. 经济管理, 2013(3): 16.

[12] 王延中, 高文书. 公立医院医务人员薪酬制度改革的思考与建议[J]. 中国卫生人才, 2014, 24(4): 51-72.

[13] MAUREEN T S, CONSTANCE M H, DEBORAH W G, et al. Performance contracting and quality improvement in outpatient treatment: Effects on waiting time and length of stay[J]. Journal of Substance Abuse Treatment, 2013, 44(April): 27-33.

[14] 司桥林. 新财务制度下公立医院的财务管理——以天津A公立医院为例[J]. 经营与管理, 2014, 33(12): 17.

[15] DAVILA T, WOUTERS M. Managing budget emphasis through the explicit design of conditional budgetary slack[J]. Accounting, Organizations and Society, 2014, 30 (October): 587-608.

[16] SHADI S S, MOHAMAD S A, NABIL M N. Acceptability of Quality Reporting and Pay for Performance Among Primary Health Centers in Lebanon[J]. International Journal of Health Services, 2013, 43(June): 761-777.

[17] YU-KIM, JEE Y H, KYOUNGWOO K, et al. Primary care research in South Korea: its importance and nhancing strategies for enhancement[J]. Journal of the Korean Medical Association, 2014, 56(May): 899.

[18] MOSER D V, III EVANS J H, KIM C K. The effects of horizontal and exchange inequity on tax reporting decisions[J]. The Accounting Review, 2014, 70 (October): 619-634.

[19] WYNDER M. The effect of performance-contingent incentives when task complexity is manipulated through instruction[J]. Australasian Accounting Business and Finance Journal, 2012, 4 (4): 51-72.

(责任编辑:裘永强)

Infl uence of budget emphasis, equity fairness perception and incentives on physicians’ job performance

LIU Xia

(College of Administration Science, Hebei University, Baoding 071002, China)

Based on contingency theory and mediating effects, this study aims to explain how incentives improve physicians’ job performance and modify. The results showed the facts that: fi nancial and nonfi nancial incentives positively affect physicians’ job performance at a signifi cance level, which cannot be accounted for by the mediating effects of equity fairness perceptions. The positive effects of nonfi nancial incentives on equity fairness perceptions is much more evident with high budget emphasis. The positive effects of equity fairness perceptions on physicians’ job performance are also more evident with high budget emphasis.

budget emphasis; incentives; equity fairness perceptions; physicians’ job performance

10.3969/j.issn.1674-490X.2015.04.021

C93

A

1674-490X(2015)04-0095-07

本文引用:刘霞. 预算强调、权益公平认知、奖励制度对医生业绩的影响[J]. 医学研究与教育, 2015, 32(3): 95-101.

2015-07-20

河北省社会科学发展研究课题(2015041211);河北省人力资源和社会保障厅课题(JRS-2014-3002);保定市哲学社会科学规划课题(20140414)

刘霞(1978-),女,河北抚宁人,副教授,博士,主要从事公司治理与内部控制研究。E-mail: 64225464@qq.com

猜你喜欢

公民与法治(2022年3期)2022-07-29 00:57:28

证券市场红周刊(2021年46期)2021-11-27 21:25:37

证券市场红周刊(2020年27期)2020-07-18 16:16:40

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

青海政报(2018年4期)2018-07-09 05:52:20

环境保护与循环经济(2017年3期)2017-03-03 20:08:30

考试周刊(2016年55期)2016-07-18 13:08:53

体育科技(2016年2期)2016-02-28 17:06:09