浅析我国油气资源税费优惠政策

——以大庆油田为例

2015-05-24 16:14:08■李勇/刘超/李娜

中国国土资源经济 2015年5期

■ 李 勇/刘 超/李 娜

(中国国土资源经济研究院,北京 101149)

浅析我国油气资源税费优惠政策

——以大庆油田为例

■ 李 勇/刘 超/李 娜

(中国国土资源经济研究院,北京 101149)

目前,我国油气资源税费包括资源税、矿区使用费、石油特别收益金与探矿权采矿权使用费等四种。现行油气资源税费优惠减免政策主要涉及资源税、矿区使用费、探矿权采矿权使用费。就大庆油田而言,现阶段油气资源税费优惠政策尚存在以下问题:一是资源税从价计征改革、石油特别收益金征收造成油田税费负担不断增加;二是没有针对低品位油、边际油田的石油特别收益金减免政策;三是资源税减免不包括高含水后期采油,减免优惠覆盖面不够。我国应当充分考虑油藏类型、开采工艺技术和成本差别,制定不同的税收优惠政策:一是继续完善细化资源税优惠政策;二是制定石油特别收益金减免优惠政策;三是制定油气资源综合利用先进技术税费鼓励政策。

油气资源税费;资源税;石油特别收益金;减免优惠;低品位;边际油田;大庆油田

0 引言

随着我国经济的迅速发展,油气资源作为重要的工业基础,逐渐成为国民经济的重要支柱。自1993年成为石油净进口国以来,我国石油供求矛盾日益突出,对外依存度不断提高。近年来,一方面我国东部主力油田相继进入中后期开采阶段,采出程度高、含水量高,石油资源劣化十分严重;另一方面石油新增探明储量中劣等石油资源所占比例很高,海洋油气大部分都是稠油、重油。如何加快开发利用这些石油储量,减少原油进口,保障国家能源安全,是摆在我们面前的一道重大战略问题。从促进油气资源的合理开采及综合利用出发,国家应出台相关税费优惠政策以鼓励油气田企业加强技术研发和投资,加大对低品位油气资源开发力度,从而保障我国油气资源的可持续利用。

国内相关学者对我国油气资源税费优惠政策进行了研究,李红欣从促进劣等石油资源开发、增长石油资源储量、提高石油产量出发,对我国的石油财税制度提出了建议[1]。叶钢认为目前矿产资源补偿费征收管理规定中缺乏石油行业针对石油、天然气的具体规定,应制定高含水、三次采油、稠油等油气资源矿产资源补偿费减免办法[2]。王甲山等认为给予开采难度较大油气资源优惠政策,应以间接优惠和产业优惠为主,优惠政策应以促进油气资源合理开发利用和保障油气产业可持续发展为目的[3]。魏琳力等认为矿产资源补偿费减免规定没有体现油气资源行业特点,对油气田企业适用性不够,应该针对油气资源特点对“三低”油气区块,资源赋存条件差、开采初期及后期的区块,三次采油、边际区块等进行减免税优惠[4]。谭敦阳认为在税收政策上对于开采外围边际油田及稠油、高凝固油予以一定的差别对待,充分调动企业的积极性,以提高难采储量以及非常规石油资源的开发利用率,保障我国原油增产稳产[5]。王玉霞认为我国油气资源税收优惠力度较弱,缺少针对边际油田及三次采油、适应油气行业开发周期性、激励开发低品位油气资源的优惠政策[6]。王国庆等认为应该根据油气资源品位确定不同的税费政策,鼓励开发低品位储量,国家提供资金或者技术支持鼓励企业加强技术攻关[7]。然而,目前国内对油气资源税费优惠政策研究还缺乏系统思考和企业实际税费负担案例分析,本文正是基于此目的展开研究。

1 我国油气资源税费制度

1.1 油气资源税费改革发展历程

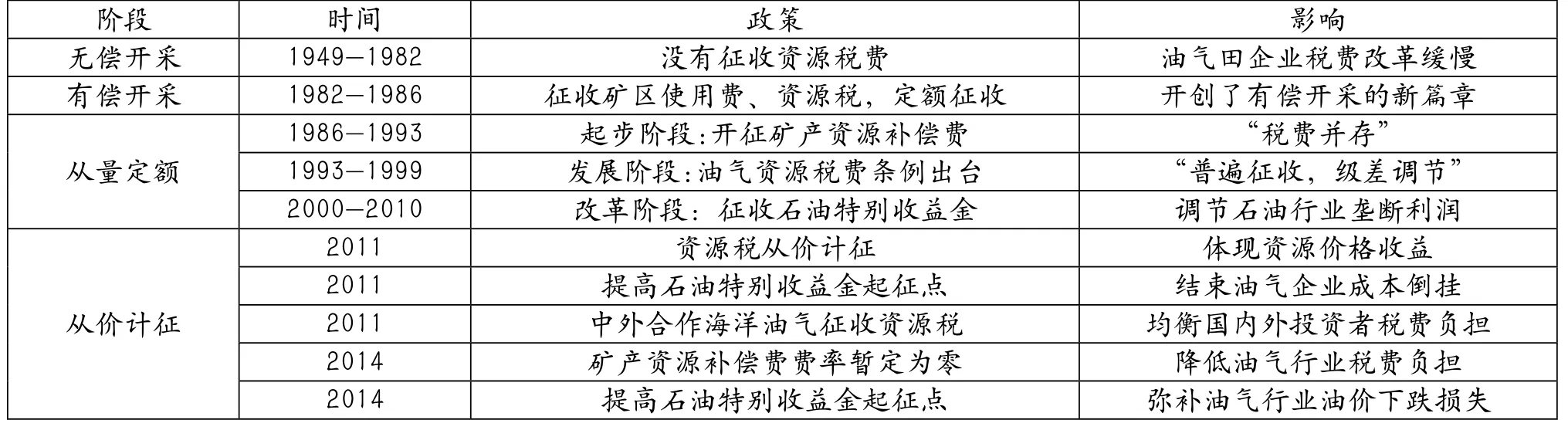

随着我国社会主义经济不断发展和体制改革的影响,油气资源税费制度不断改革变化,与此同时也直接影响着我国社会经济发展。总体而言,我国油气资源税费制度划分为无偿开采、有偿开采、从量定额、从价计征四个阶段(表1)[8]。

1.2 现行油气资源税费制度

目前,我国油气资源税费包括资源税、矿区使用费、石油特别收益金与探矿权采矿权使用费等四种(表2)。油气资源税费最新改革一是撤费并税,将原油、天然气矿产资源补偿费费率降为零,将资源税适用税率由5%提高至6%[9];二是冲抵油价下降对企业利润的影响,将石油特别收益金起征点提高到65美元/桶[10]。

表1 我国油气资源税费发展阶段划分

表2 现行油气资源税费制度

2 我国油气资源税费减免优惠政策

2.1 资源税减免优惠政策

为了鼓励低品位和开采难度大油气资源的开发,提高油气资源采收率,我国对油田范围内运输稠油过程中用于加热的原油、天然气免征资源税;稠油、高凝油和高含硫天然气资源税减征40%;三次采油、低丰度油气田、深水油气田资源税减征30%。且上述减税规定,只能执行其中一项,不能叠加使用[9]。

2.2 矿区使用费减免优惠政策

矿区使用费目前只对尚在合作期的中外合作开采陆上和海上油气企业征收。对陆上中外合作油田而言,年度原油总产量不超过5万吨的部分,免征矿区使用费;年度天然气总产量不超过1亿标立方米的部分,免征矿区使用费。对海上中外合作油田而言,年度原油总产量不超过100万吨的部分,免征矿区使用费;年度天然气总产量不超过20亿立方米的部分,免征矿区使用费。

2.3 探矿权采矿权使用费减免优惠政策

我国鼓励在西部地区、国务院确定的边远贫困地区和海域进行油气资源勘探开发,国家紧缺矿产资源的勘查、开发,大中型矿山企业为寻找接替资源申请的勘查、开发。运用新技术、新方法提高综合利用水平的(包括低品位、难选冶的矿产资源开发及老矿区尾矿利用)矿产资源开发可以申请探矿权、采矿权使用费的减免。探矿权使用费第一个勘查年度可以免缴,第二至第三个勘查年度可以减缴50%,第四至第七个勘查年度可以减缴25%。采矿权使用费矿山基建期和矿山投产第一年可以免缴,矿山投产第二至第三年可以减缴50%,第四至第七年可以减缴25%,矿山闭坑当年可以免缴[11]。

3 大庆油田税费优惠现状与问题

3.1 大庆油田税费优惠现状

3.1.1 概况

大庆油田是我国发现的第一个特大型砂岩油田,位于黑龙江省西部、松嫩平原北部,总共有52个油气田,含油面积达到6000多平方公里,勘探区域包括16个盆地,登记探矿权面积26.3万km2。大庆油田目前生产主要为大庆长垣、大庆长垣外围、海塔盆地。截至2012年,大庆油田累计生产原油21.5亿吨,采出程度39.3%,剩余可采储量3.57亿吨。主力油田地质储量采出程度达到了47.4%,可采储量采出程度高达89.8%,综合含水93.6%,处于“双特高”开发阶段。

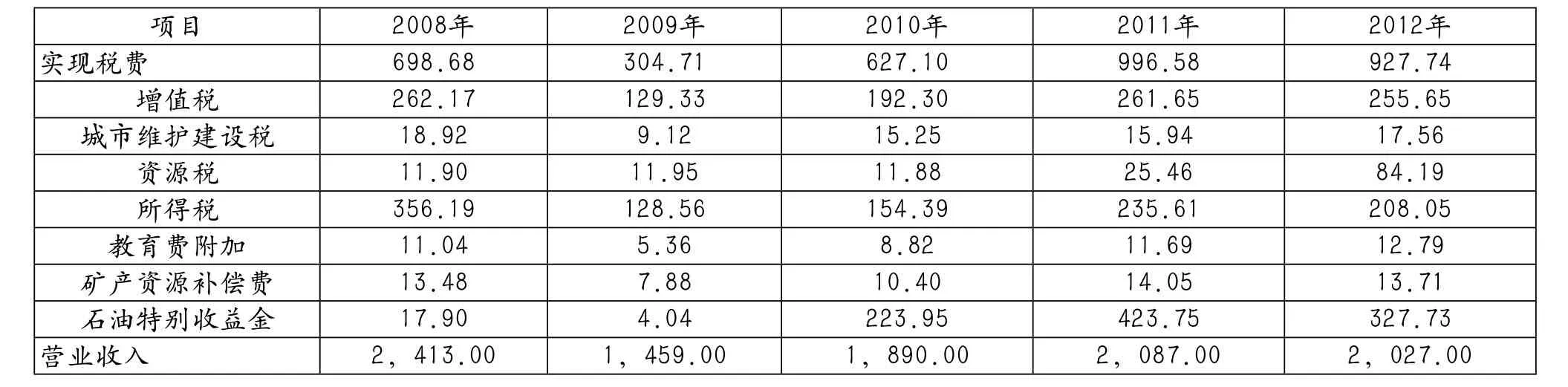

大庆油田目前共涉及增值税、企业所得税等共计11个税种和7项行政事业性收费。涉及税种主要为企业所得税、增值税、营业税、城建税、教育费附加、资源税、房产税、土地使用税、车船使用税、印花税、个人所得税;涉及行政事业性收费主要为矿产资源补偿费、石油特别收益金、价格调节基金、河道维护费、水利建设基金、水资源费、残疾人就业保证金。表3为2008-2012年大庆油田主要税费缴纳情况。

3.1.2 税费优惠情况

表3 2008-2012年大庆油田主要税费缴纳情况 单位:亿元

大庆油田享受的油气资源税费优惠政策主要包括资源税、矿产资源补偿费、矿业权使用费。其中资源税部分,大庆油田符合三次采油、低丰度油气田减免30%政策,其综合减征率为0.78%,综合征收率为5.22%,折算为综合减免率为13%。探矿权采矿权使用费部分,大庆油田符合三次采油采矿权使用费免缴;开采低渗透、稠油采矿权使用费减缴50%[12]。对于矿产资源补偿费减免来说,依据2001年黑龙江省国土资源厅、财政厅和大庆油田三方共同研究,根据当时各减免类型产量及减免比例,确定大庆油田矿产资源补偿费综合减免比例为28.33%。由于我国油气资源供需形势、油气资源税费政策以及大庆油田生产阶段条件发生了变化,原减免政策亟需调整。2013年,经黑龙江省国土资源厅、财政厅委托中国国土资源经济研究院课题组研究提出的大庆油田油气资源补偿费减免建议为:三次采油减免30%,低丰度油气田减免20%,对高含水大于90%油气减免30%,测算得到综合减免比例为23.18%。

3.2 存在问题

经过50余年的高效开发,大庆油田已进入特高含水后期开采阶段,未动用储量品位差、丰度低、产能低,后备资源不足,开采难度增大,投资和成本上升等矛盾日益突出,企业可持续发展面临诸多挑战。目前大庆油田享受的油气资源税费优惠政策主要涉及资源税、矿产资源补偿费、矿业权使用费等,对三次采油、低丰度油气田、低渗透、稠油等油气田实施税费优惠政策,在一定程度上减轻了企业的税费负担,促进了低品位油气资源的开发利用。由于我国油气资源税费改革的持续推进和大庆油田生产形势的变化,现阶段大庆油田油气资源税费优惠政策尚存在以下问题。

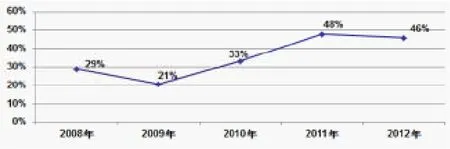

一是资源税从价计征改革、石油特别收益金征收造成油田税费负担不断增加。2008-2012年,大庆油田共缴纳税费3555亿元,税负率也由2008年的29%增长到2012年的46%,增长了59%(参见图1),企业的税收负担已经非常沉重。

图1 大庆油田2008-2012年税负率变化曲线图

二是没有针对低品位油、边际油田的石油特别收益金减免政策。目前,大庆油田齐家、新店、龙南等10个区块完全成本则高于原油价格,控制主力区块完全成本上升、扩大利润空间的难度非常大,超额利润几乎不存在,但是,仍需缴纳特别收益金。

三是资源税减免不包括高含水后期采油,减免优惠覆盖面不够。大庆油田长垣主力油田综合含水已高达93.5%,吨油操作成本快速上涨。资源税没有根据油田进入高含水开发后期成本上升给予政策鼓励,同时由于最新的油气资源税费改革是资源税费率从5%提高到6%,矿产资源补偿费费率从1%调为0,原先企业享受的高含水油气田矿产资源补偿费减免也不复存在,在一定程度上增加了企业的税费负担。

5 改革建议

我国应当充分考虑油藏类型、开采工艺技术和成本差别,制定不同的税收优惠政策,鼓励边际油田、高含水后期、三次采油、稠油、高凝油、非常规油气资源等勘探开发。

一是继续完善细化资源税优惠政策。调整已有资源税优惠政策,将开发中后期的高含水油田减免资源税,并根据含水程度制定不同的减免比例;对边远地区与海上等勘探开发条件差的油田减免资源税,并根据离岸距离及水深变化制定不同的减免比例;对非常规油气和天然气开发减免资源税,并根据开发成本制定不同的减免比例。

二是制定石油特别收益金减免优惠政策。从鼓励油气企业提高资源利用程度出发,改变现有石油特别收益金依据油价分级征收标准,依据不同品位石油储量、不同开发难度、不同开采阶段油气资源开采成本,制定不同的石油特别收益金征收标准,从而实现石油特别收益金的差别化征收,促进低品位、难开采资源有效开发利用。

三是制定油气资源综合利用先进技术税费鼓励政策。应针对我国剩余油气资源赋存特点,对采用先进技术开发利用低品位油气田、边际油田、勘探开采难度较大油田、老油田出台更多优惠政策,可减半征收或减税征收。对采用列入油气资源节约与综合利用先进使用技术开发油气资源的,可减免油气资源税、采矿权使用费、石油特别收益金等。对油气田企业由于提高回采率、综合利用率、节能及节约原材料等方面增加的额外资本投资,可给予税收抵扣。

[1]李红欣.我国劣等石油资源开发财税政策研究[D].石家庄:石家庄经济学院,2007.

[2]叶钢.我国现阶段矿产资源补偿费存在的问题及减免探讨[J].经济师,2005(8):287.

[3]王甲山,王井中.中国油气田企业可持续发展税费问题研究[J].中国石油大学学报(社会科学版),2007,23(5):10-14.

[4]魏琳力,李岩超,王瑾,等.我国油气矿产资源税费问题分析[J].资源与产业,2009(6):33-36.

[5]谭敦阳.促进我国石油资源合理开发的税费制度研究[D].北京:财政部财政科学研究所,2010.

[6]王玉霞.中国油气资源税费制度改革研究[D].大庆:东北石油大学,2012.

[7]王国庆,任群芳.低品位油气储量相关资源税费政策的研究[J].当代石油石化,2010(11):10-15,49.

[8]李娜,李勇,吕宾,等.关于我国海上油气资源补偿费征收的几点思考[J].中国国土资源经济,2014(2):43-45.

[9]财政部,国家税务总局.关于调整原油、天然气资源税有关政策的通知(财税[2014]73号)[Z].北京:财政部,国家税务总局,2014.

[10]财政部.财政部关于提高石油特别收益金起征点的通知(财税[2014]115号)[Z].北京:财政部,2014.

[11]国土资源部.探矿权采矿权使用费减免办法(国土资发[2000]174号)[Z].北京:国土资源部,2000.

[12]国土资源部.关于东北地区老工业基地土地和矿产资源若干政策措施的通知(国土资发[2005]91号)[Z].北京:国土资源部,2005.

The Preferential Policies towards Oil and Gas Resources Tax and Fee in China—-The Case of Daqing

LI Yong, LIU Chao, LI Na

(Chinese Academy of Land and Resource Economics, Beijing 101149)

At present, resources tax, mining royalty, the special oil gain premium and the charges of using the exploration and mining rights have been the constituents of China’s oil and gas resources tax and fee. The preferential and reduction policy involves resource tax, royalty, and the charges of using the exploration and mining rights. In terms of Daqing Oilfield, the main problems that they face in preferential policies of oil and gas resources tax include the following. First, taxes and fees burden of oil field is increasing due to the reform of ad valorem taxation of resources tax and windfall tax on oil firms. Second, no petroleum revenue tax credit policies are aimed at low grade oil and marginal oilfields. Third, resources taxes break excludes the oil production at the late period of high water cut stage, and the coverage of tax remission and preferential policies is still remaining limited. In response to this, this paper proposes that we should take into full account the oil reservoirs type, exploitation technology, and cost gap. At the same time, different preferential tax policy must be worked out. In doing so, we will continue to improve and refine the resource tax preferential policies; develop petroleum revenue tax breaks; as well as formulate tax incentives policy for advanced technology of oil and gas resources comprehensive utilization.

oil and gas resource tax; resource tax; petroleum revenue tax; preferential policy about reduction and exemption; low grade; marginal oil field; Daqing oilfield

F407.1;F062.1

C

1672-6995(2015)05-0017-04

2015-02-13;

2015-03-24

李勇(1986-),男,湖南省衡山县人,中国国土资源经济研究院研究实习员,工学硕士,主要从事矿产资源税费政策、管理政策、国际合作等研究工作。

猜你喜欢

石油石化节能(2020年11期)2020-11-23 01:49:22

油气田地面工程(2020年10期)2020-10-17 01:29:48

油气田地面工程(2020年9期)2020-09-16 08:45:44

油气田地面工程(2020年8期)2020-08-17 14:38:16

自然资源情报(2018年9期)2018-12-28 01:18:26

大社会(2016年4期)2016-05-04 03:41:18

中国资源综合利用(2016年5期)2016-02-03 02:56:10

现代企业(2015年6期)2015-02-28 18:52:38

上海企业(2014年9期)2014-09-22 08:25:01

21世纪商业评论(2012年8期)2012-04-29 00:44:03