矿产资源可供性分析的原理与方法

2015-05-16 06:14李裕伟

中国国土资源经济 2015年2期

■ 李裕伟

(国土资源部咨询研究中心,北京 100035)

矿产资源可供性分析的原理与方法

■ 李裕伟

(国土资源部咨询研究中心,北京 100035)

矿产资源可供性分析,是一种在某个时间节点和价格条件下,对一个国家、一个地区,乃至全球所有查明矿区的矿产资源开采经济状况进行排队,以确定矿产储量、产能和产量供应能力的一种决策分析方法。可供性分析使用常规的DCF财务分析模型,但求解的是一个可供价格而非NPV和IRR。按照可供价格,政府可随时针对矿产品市场价格的变化,对已有查明矿产资源的保障能力进行调整,以满足国家研究矿产资源政策、制定矿产资源战略和规划的需要。

矿产资源;可供性;系统;模型;可供价格

矿产资源可供性分析系统(MAS)是美国矿业局20世纪研发的一套为美国政府矿产品供需政策研究服务的计算机系统。1987年,美国矿业局访问我国地质矿产部,商谈合作研究矿产资源可供性研究事宜;1988年,地矿部组团考察美国矿业局,进一步商谈合作意向;后因双方经费支付无法达成一致而终止谈判。虽然中美两国关于可供性研究的合作未能进行,但矿产资源可供性的概念由此引进,被国内专家广为接受,在历次涉及矿产资源的立项论证中,可供性研究被一再提出,并长盛不衰。

1 可供性分析的目的与原理

可供性分析的目的是,基于一个国家已形成的矿产储量、产能与产量,估计在未来某个时间节点的价格条件下,能经济可供的矿产储量、产能与产量,为国家经济发展计划和资源战略与政策的制定提供依据。

简单地说,由于市场价格变幻不定,一个国家所拥有的矿产储量、产能和产量并不总是可供的。在某个价格条件下,通常只有其中的一部分是可供的。可供性分析的任务,就是使用一个统一的标准,把这部分可供的矿产储量、产能和产量,从总量中提取出来。

可供性分析的基本原理是对每一个矿区,无论是已利用矿区还是未利用矿区,设置一个盈亏平衡点价格,称之为“可供价格”。如果在某个时间节点,或预测、或公布、或给定了一个矿产品价格,我们称之为“市场价格”,则凡可供价格小于市场价格的矿区的储量、产能和产量都是可供的;反之,凡可供价格大于市场价格的矿区的储量、产能和产量都是不可供的。这个可供价格,是一个统一的标准,在各矿区间是可比的。它同时又是一个动态的标准,随着市场价格的变化,它时而是可供的,时而是不可供的,体现了与市场的高度联动性。可供性指标可以长期使用,不像一般的经济评价,是针对某个特定的市场价格做出的,当价格发生重要变化后,其分析结论就失效了。

2 美国矿业局的可供性系统

2.1 系统

可供性是一个概念,而不是具体的方法。因此,凡满足上述基本原理的系统都可以称之为可供性系统,而未必需要一定使用某种固定的方法。可供性系统需要遵循的基本原理要求必须确定可供价格,否则后续的一切可供性分析就无法进行。

美国矿业局的可供性系统由三个子系统组成。

MINSIN子系统 被用来对每个矿山模拟一个矿产品可供价格。MINSIN有固定的输入格式,包含13项输入数据,内容与一般的矿山经济评价无异。在模拟矿产品可供价格时,成本项(这里指的是广义成本,包括建设投资和经营成本两大部分,税费包含在经营成本中)和经济指标(内部收益率)均是输入项,是已知数据而非求解数据。

MINSIN是按通用的财务分析模型DCF计算的。在矿产资源评价中对DCF有一种误解,以为它就是经济评价模型。实际上经济评价是一种概念而非具体的方法,许多模型都可用于经济评价。将财物分析模型用于经济评价并没有改变财务分析模型的性质,因此它仍然是财务模型,而经济评价是概念而非模型;这就如同将回归分析用于预测矿产品需求量时,它仍然是回归模型而矿产品需求预测是概念而非模型一样,因为这个模型是由从事回归分析的专家研究完成的,而非由从事需求预测的专家研究完成的,后者只是回归分析的一个用户。

CES子系统 成本分析系统,被用来模拟矿山的投资成本和经营成本。将财物分析模型用于矿山,主要的经济数据是投资成本和经营成本,不同矿山的矿床规模、质量和对基础设施的需求有很大的差别,如何据一个矿山的开采与选冶方案测算其投资成本和经营成本,是可供性分析的一项主要基础性工作。

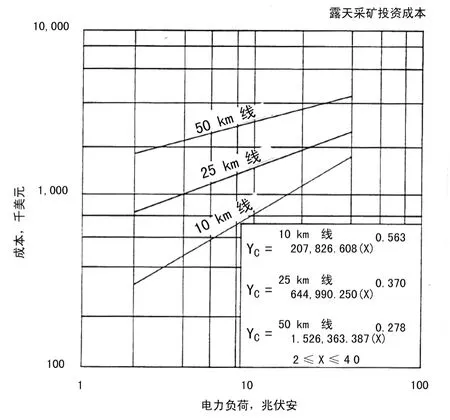

成本测算的具体方法是,首先将矿山建设和经营活动中所有能产生成本的过程划分为一系列的成本项,再对每个成本项按矿山规模建立该项成本数值与规模的线性回归方程。CES系统共包含373个规模——成本回归模型,可轻易地测算出该分项的成本数据。一个回归模型针对一个成本分项。373个成本分项是在考虑所有的采选冶方法和装备的情况下设置的;而对于一个具体的矿区而言,分项数要少得多,也就数十项而已。图1为露天开采、基础设施投资成本、主动力线建设成本分项测算回归模型。该图分别给出了总长为10km、25km和50km的主动力线建设成本测算回归方程;处于这三个长度之间的情形,系统可通过内插计算。

图1 露天采矿投资成本——主动力线分项(据美国矿业局,1986)

成本分析系统为SAM系统提供基本的输入数据。

SAM子系统 是一个矿产品供应分析系统,被用于对不同地区、国家和时间节点的成本数据进行调整,以获得最终的、全球可比的可供性研究成果。美国矿业局开发的是一个面向全球的可供性系统,需要使用国内外的数据,而国内外的数据会存在汇率、税率等的转换问题,SAM将完成这些转换,并调整到同一个时间节点,使成本具有全球可比性,从而由此导出的矿产品可供价格具有全球的可比性。为此,美国矿业局的CES系统中包含了96个国家和地区的成本、汇率、税收、矿产品价格数据,并实现统一的成本转换。

2.2 模型

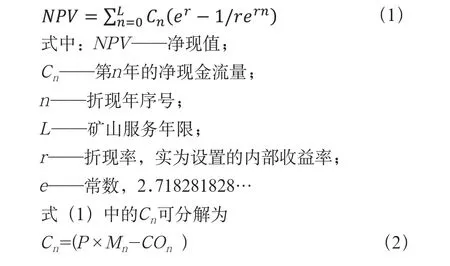

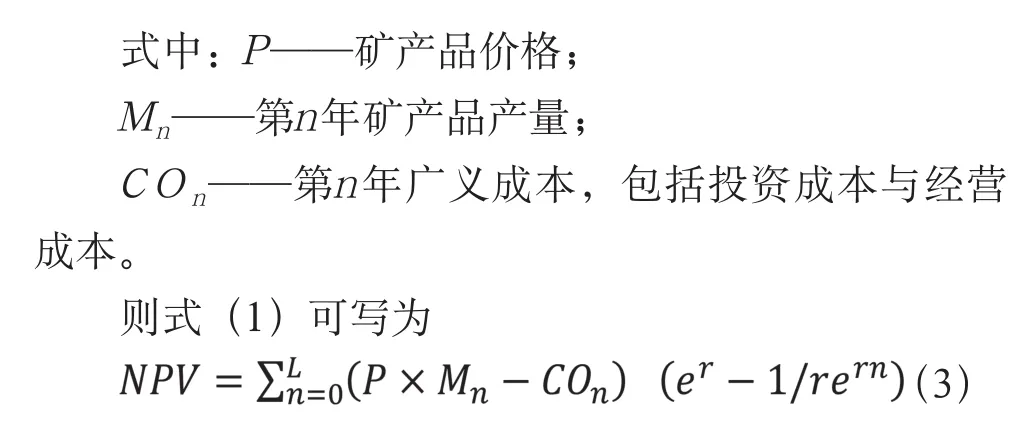

MINSIN实用以下财务分析模型实现对矿产品可供价格的模拟:

令NPV=0;Mn为产量数据,COn为成本数据,r为设定的内部收益率值。式(3)中上述三变量均为已知数,仅P为未知数。P即MINSIN求解的矿产品可供价格。P是一个非线性的隐函数,可通过简单的试错迭代求得。

估计矿产品可供价格P,是可供性分析技术的核心。在估计出P后,按照某个时间节点的矿产品市场价格Pt,就可以将一个国家、一个地区或全球的某种矿产进行可供或不可供的判断:凡可供价格P小于市场价格Pt的矿区,其储量、产能和产量是可供的;凡可供价格P大于市场价格Pt的矿区,其储量、产能和产量是不可供的。

我国不少研究人员用经济评价的思路进行可供性研究,这是一种张冠李戴的做法。虽然使用的是同一个财务模型,可供性分析是在固定经济参数(内部收益率)条件下求解价格,而经济评价则是在固定价格条件下求解经济参数(NPV、IRR)。可供性指标(可供价格)具有全国、全地区、全球可比性,而经济评价结果则只对本矿区负责,不具可比性。这些差别表明,经济评价不是可供性分析,无法在任意矿产品价格条件下,对所有矿区统一做出可供或不可供的判断。如果经济评价可替代可供性分析,美国矿业局就不必花费精力去开发一个可供性分析模型了。

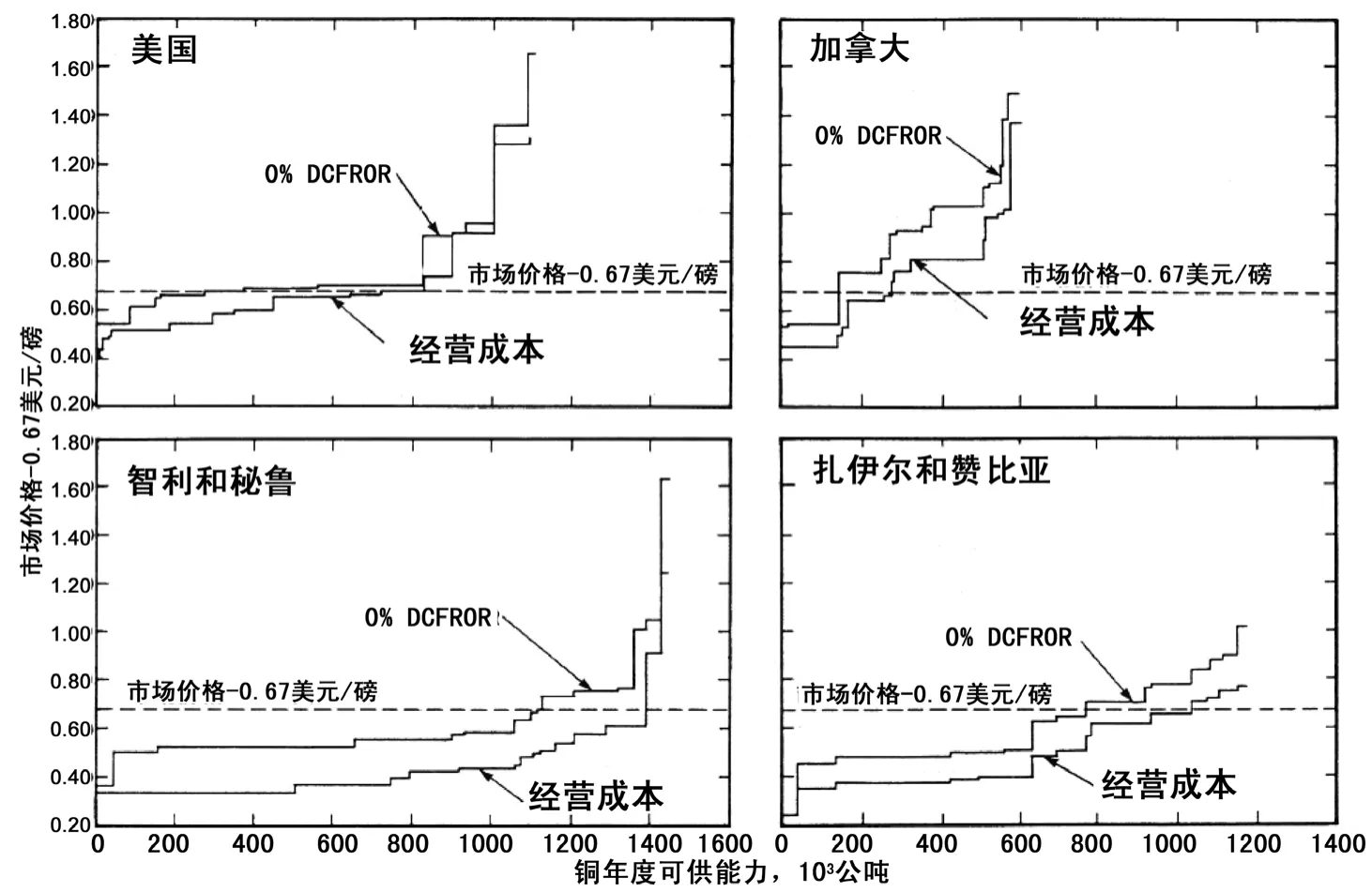

图2是可供性分析结果的标准显示,是美国矿业局1985年铜可供性分析成果。图中显示两条曲线,下面一条为经营成本曲线,上面一条为内部收益率为0的可供性曲线。产能与市场价格的可供关系,在图上一目了然。例如,当市场价格为0.67美元/磅时,从0.67美元处引出的平行线与可供性曲线有一个交点,属于交点左端的矿区,其产能是可供的;属于交点右端的矿区,其产能是不可供的;在交点处,是该价格条件下最大的可供量。

3 适用于我国的可供性分析简化模型

美国矿业局耗费巨大的人力和财力完成的可供性系统,已达到相当的分析深度,其误差不超过25%,满足预可行性研究要求。从我国目前的数据质量看,很难做到与美国矿业局相同的精度。为此,提供一个简化的方法,以求化解在我国开展可供性分析所面临的难题。

简化模型基于以下设想:

对于生产矿区,直接使用实际经营成本;

对于未利用矿区,采用扩大指标法确定投资成本与经营成本;

对于共伴生矿产矿区,通过当量转换建立成本分摊模型,并对每一种矿产按分摊的成本确定其可供价格

3.1 可供性模型

按照我国习惯,财务分析模型被表示为

图2 1985年世界主要产铜国矿产品产能可供性图(据美国矿业局,1986)

展开为可供性分析形式

令NPV=0;产量Mt、成本COt、内部收益率r均已知,求解矿产品可供价格P。

3.2 成本

可供性分析采用广义成本。广义成本由投资成本和经营成本构成。经营成本可采用矿山完全成本,它由《矿山成本费用核算办法》确定。税费已包含在完全成本中,不另列。

对于一个具体矿山,可以设置以下三种情景之一:

情景Ⅰ:生产矿山,投资已全部收回,广义成本仅包含矿山完全成本,据矿山实际发生情况确定;

情景Ⅱ:生产矿山,投资未全部收回,广义成本包含矿山完全成本+年度分摊剩余投资成本,据矿山实际发生情况确定;

情景Ⅲ:未利用矿山,投资未收回,广义成本包含矿山完全成本+年度分摊全部投资成本,据扩大指标确定。

3.3 等价转换

矿山一般生产多种共伴生矿产品。每种矿产品的产量不一、价格不一,如果逐一求解,非常困难。为此,可采取等价转换的方法,将所有的矿产品按价值不同转换为一个“标准价”和“标准吨”。

例如,某矿山年产20万吨铜精矿、200kg金。铜精矿价格为90美元/吨,金价为1300美元/盎司。如以每吨铜精矿价格系数为1,则:

1盎司黄金=1300/90=14.4

14.4被称为转换系数,通过它可将所有产品的产量化为标准单位,不同产品之间就有了可比性,可以进行四则运算。这个转换系数,记为ST。

对一个具体矿山,先确立一个标准产品,令其转换系数ST=1。收集三年的矿产品平均价格,按上述方法计算每个产品的ST值。ST被用于后续的产品产量与价格的转换。

使用转换系数ST,将矿山每个矿产品的年产量转换为按标准单位计的年产量:

式中Vt,i为按标准产品单位计算的第i种矿产品第t年产量,STi为第i种矿产品转换系数,Mt,i为按原始产品单位计算的第i种矿产品第t年的产量。

按上述方法换算,该矿山矿产品年产量标准单位为:

铜精矿产量=200000吨×1=200000(吨标准产品)金产量200kg=6430盎司,则按盎司计

金产量=14.4×6430=92592(吨标准产品)

3.4 可供性模型的标准矿产品形式及单个矿产品可供价格估计

3.4.1 可供性模型的标准矿产品形式

前述的可供性模型(3)和(5),都只能用于单一矿产。在使用当量转换后,所有的共伴生矿产均可化为标准矿产品,则公式(5)可改写为标准矿产品形式:式中:Pst——单位标准矿产品价格;Vt——第t年标准矿产品总产量;

3.4.2 单个矿产品可供价格估计

据式(7)计算出的是标准矿产品的可供价格,现在需要将这个标准产品价格转换为每个实际共伴生产品的价格,其转换式为:

式中Pi为按原始产品计算的第i种矿产品的可供价格。

3.5 示例

3.5.1 矿区基本信息

·生产矿山,服务年限20年;

·矿石产量:100万吨/年;

·矿山年产铜精矿20万吨,精矿品位20%;金产量200kg=6430盎司;

·三年铜精矿平均价:90美元/吨;

·三年黄金平均价:1300美元/盎司;

·令铜精矿为标准矿产,其转换系数STCu为1;则金的转换系数:

STAu=1300/90=14.4

·铜精矿年产量=200000(吨标准产品);

·金年产量=14.4×6430=92592(吨标准产品);

·标准产品年总产量:292592吨;

·矿山经营成本(全成本)=2200万美元/年;

·矿山投资成本,取决于所选择的情景。

3.5.2 基于情景Ⅰ的可供性分析

情景Ⅰ的状况是,矿山已开采13年,剩余7年服务期,投资成本已全部收回。此时式(7)的后项折现部分已无意义,变成了一个静态问题,标准矿产品的可供价格简化为:

式中CO为标准产品的平均经营成本,V为标准产品的平均年产量。因为设置的标准产品为铜精矿,因此铜精矿的可供价格亦为75.19美元/吨。

据式(9)计算金的可供价格,忽略其年份下标,金重量单位以盎司计,则有:

3.5.3 基于情景Ⅱ的可供性分析

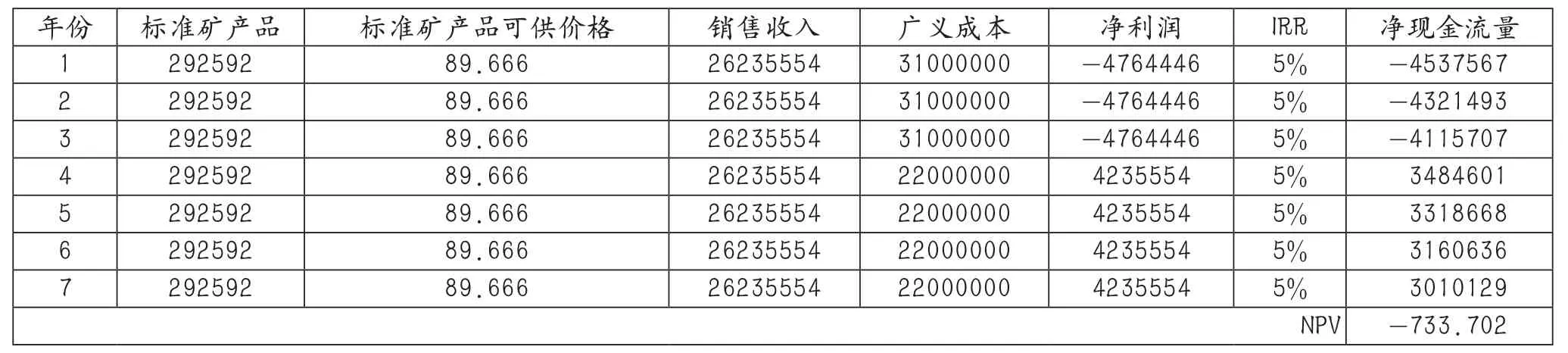

情景Ⅱ与情景Ⅰ的区别是:情景Ⅰ已回收全部投资成本,而情景Ⅱ尚有2700万美元投资成本未收回。表1为情景Ⅱ的广义成本构成,情景Ⅱ矿产品可供价格计算见表2。

为了求解可供价格,设定内部收益率为5%,大致相当于银行贷款利率;广义成本取自表1数据;标准产品年产量为292592吨。要模拟的是标准矿产品价格。模拟条件是在取该价格Pst时,净现值为零。由表1可见,当可供价格取89.666美元/吨标准产品时,净现值=-733.702美元,已十分接近于零。

铜精矿可供价格即标准产品可供价格:89.666美元/吨

3.5.4 基于情景Ⅲ的可供性分析

情景Ⅲ属于未利用矿区的情形,应按新建矿山处理,其广义成本包括全部投资成本和经营成本。通常的做法是,在假定一个采矿和选冶系统后,按扩大指标选取投资成本与经营成本数据。假定按扩大指标选取结果,对本示例总投资成本为1.8亿美元,在三年建设期内逐年投入6000、8000和4000万美元;经营成本仍按每年2200万美元投入。情景Ⅲ的可供价格计算见表3。

由表3可见,当可供价格调节到130.714美元/吨标准产品时,净现值=-733.702美元,已十分接近于零。

铜精矿为标准矿产品,其可供价格为130.714美元/吨。

3.5.5 不同情景可供价格的对比

三个情景分别代表已收回投资成本、部分收回投资成本和完全未收回投资成本三种情形,其可供价格列于表4。

由此可见,投资成本是否已收回,对可供价格有很大影响。这意味着新矿山一般比老矿山可供价格要高。

表1 情景Ⅱ广义成本构成 (单位:美元)

表2 情景Ⅱ矿产品可供价格计算 (单位:吨,美元)

表3 情景Ⅲ矿产品可供价格计算 (单位:吨,美元)

表4 不同情景下可供价格的对比

[1]US Bureau of Mines.An Appraisal of Minerals Availability for 34 Commodities[Z].US Bureau of Mines,1986.

[2]US Bureau of Mines.Estimating cost system handbook(Part 1:Mining)[Z].US Bureau of Mines,1987.

[3]US Bureau of Mines.Estimating cost system handbook(Part 2: MineralProcessing)[Z].US Bureau of Mines,1987.

The Principle and Methodology of Mineral Availability Analysis

LI Yuwei

(The Consulting and Research Center, Ministry of Land and Resources, Beijing 100035, China)

Mineral availability analysis is an approach of decision making witch is used to rank the economic viability of all identified mineral resources within a country, a region, or even in the World, so that the supply of reserves, capacity and production of mineral commodities could be figured out. A conventional DCF finance analysis model is used for availability analysis but the variable being solved is an available price of an commodity rather than NPV or IRR. Based on the available prices, the government could more preciously make judgementfor mineral commodity supply ability from time to time with the change of market prices.

mineral resources;availability;system; model; available prices

F407.1;F062.1<文献标识码:a class="emphasis_bold"> 文献标识码:A 文章编号:167文献标识码:a

167

A 文章编号:1672-6995(2015)02-0008-06

2014-12-23;

2015-01-14

李裕伟(1939-),男,湖南省新化县人,国土资源部咨询研究中心研究员、特邀咨询委员,曾任中国地质矿产信息研究院院长、地质矿产部副总工程师、联合国自然资源委员会委员、国际海底管理局法律与技术委员会委员,主要从事矿产经济研究。

猜你喜欢

矿山安全信息(2022年24期)2022-11-24

矿产勘查(2020年6期)2020-12-25

矿产勘查(2020年5期)2020-12-25

矿产勘查(2020年5期)2020-12-19

矿产勘查(2020年5期)2020-12-19

大众投资指南(2020年15期)2020-11-27

铜业工程(2020年4期)2020-09-22

中国工程咨询(2017年1期)2017-01-31

中国国土资源经济(2015年10期)2015-05-24

中国工程咨询(2015年12期)2015-02-14