矿业权管理和流转审计问题研究

——矿业权流转问题研究系列之四

2015-05-16 06:14韩继深李欣蓓冯林霏

中国国土资源经济 2015年2期

■ 韩继深/韩 爽/李欣蓓/冯林霏

(1.山东省地质矿产勘查开发局,济南 250013;2.京东方科技有限公司,北京 100015;3.山东财经大学,济南250014;4.山东省工商学院,烟台 264005)

矿业权管理和流转审计问题研究

——矿业权流转问题研究系列之四

■ 韩继深1/韩 爽2/李欣蓓3/冯林霏4

(1.山东省地质矿产勘查开发局,济南 250013;2.京东方科技有限公司,北京 100015;3.山东财经大学,济南250014;4.山东省工商学院,烟台 264005)

矿业权审计是为了更好地利用矿产资源,使其最大限度地发挥潜能,防止国有资产流失。从对矿业权审计的要求和具体内容看,矿业权管理和流转的合规合法性是审计的重点,矿业权管理和流转环节及二次转让是审计的关键,国家权益的保证和维护是审计的难点。对地勘单位而言,依法规范矿业权管理和流转要重点从三方面着手,一要落实“依法治国”决策,加强相关制度建设;二要建立完善、规范的工作流程;三要加强基础管理,依法建立监督检查和激励约束机制。

矿业权;管理;流转;审计问题

矿业权审计属于资源审计,资源审计又属于环境资源审计的范畴。国家审计署实际意义上的矿业权审计是从2012年才开始实施。矿业权审计主要是对地勘单位持有和已流转矿业权进行审计,从依法依规建立健全管理制度起始直至矿业权流转完成、变更矿业权持有人、交易价款两清为止。矿业权是地勘单位的生存权和话语权,其重要意义和作用不言而喻。本文仅从地勘单位的视角,对矿业权审计的相关问题进行以下分析和研究。

1 我国的资源审计

1.1 资源审计释义

所谓资源审计就是为了维护国家经济和资源安全开展的审计。资源审计所指的资源,是拓展的自然资源。

资源审计与环境资源审计既有联系又有区别。一是资源审计从广义上讲属于环境资源审计的类型,从实际审计内容看两者又有重要区别;二是因为环境的组成不仅仅是资源,还包括诸如生物、气候等其他部分。资源审计是专门针对构成环境的资源部分进行的评价、规范和预测。

1.2 资源审计目的及方式

资源审计的目的是为了更好地利用资源,使其最大限度地发挥潜能,为实现资源节约型、环境友好型社会做贡献。资源审计,既有传统财务审计的一些特性,又有其特殊之处,需要更特别的审计方法,如实地调查、政策评估、资产估值、成本—效益评估等,通过“3E”(经济性、效率性、效果性)、“5E”(3E+环境性与公平性)进行专项审计。

1.3 资源审计的隶属关系

资源审计作为一种新的审计方式,有着自己的审计特征。国家审计署专门对资源审计设置了网页和解释,具体工作由审计署农业与资源环保审计司负责。

2 我国资源审计的分类及实践

2.1 资源审计分类

根据国家审计署网站2010年6月7日发布的消息,环境资源审计划分为环境审计和资源审计两个大的组成部分,资源审计又细分为土地资源审计、矿产资源审计两个专项。

(1)土地资源审计。是指为维护国有土地资源的安全完整性、土地收益的真实合法性,保障国家土地资源战略安全,支持经济社会可持续发展而进行的专项审计或审计调查。

(2)矿产资源审计。主要是摸清地方政府矿产资源开发利用与保护的基本情况、措施、取得的成效和经验,揭露和查处矿产资源开发、矿业权出让转让和矿产资源专项资金收支中的重大违法违规问题,维护矿产资源收益的安全完整。同时延伸审计矿产资源安全状况,维护国家矿产资源的勘查、保护与合理开发。

矿产资源审计按照管理层次、经营层次等又进行细分,一是对政府及矿产资源主管部门矿业权审批管理、矿产资源税费征收管理等方面的专项审计及需要进行的延伸审计;二是对国有地勘单位、国有企业等矿业权持有人,在矿业权流转方面的专项审计。

2.2 矿产资源审计实践

我国的环境资源审计工作始于1998年。近年来,随着党中央、国务院对矿产资源开发利用和管理工作的重视,各级审计机关针对矿产资源审计做了大量工作。《审计署2008至2012年审计工作发展规划的通知》、《审计署关于加强资源环境审计工作的意见》(审农发〔2009〕147号)、《2014年审计工作部署讲话》等,都对资源环境审计乃至矿产资源审计做了全面详细的要求和安排。

2014年6月24日,审计署审计长刘家义向十二届全国人大常委会第九次会议做《2013年度中央预算执行和其他财政收支的审计情况》报告时指出 “从2013年对8个省矿产资源开发利用审计情况看,.....在抽查的3724宗矿业权中,国土资源部门越权审批或违规审批不符合条件的矿业权636宗,有114宗存在低价出(转)让和溢价收购从中牟取不当利益的问题,还有13宗在国有企业改制时被无偿转让。”

2.3 矿业权审计工作将在全国全面展开

2013年8月19日,《中国国土资源报》曾报道“矿业权专项审计明年将扩至11省”,根据审计署近年来对部分省矿业权审计的情况分析,矿产资源领域已成为腐败的重灾区,必须加大审计力度和措施加以遏制。对国有地勘单位、国有企业等矿业权持有人,在矿业权流转方面的专项审计范围主要集中在2005年以后获取或进行交易的矿业权。笔者分析认为,2015年将在全国范围内全面开展矿业权专项审计。

3 矿业权审计的要求和具体内容

3.1 国家审计署工作部署的要求

(1)审计矿产资源有偿使用等政策法规建立完善和贯彻执行的总体情况。①地方政府矿产资源有偿使用政策法规的合规、合法性。主要检查地方政府关于矿业权有偿取得和矿产资源有偿开采的具体政策措施是否符合中央各项政策。②矿业权审批和流转情况。一是矿业权设置情况,通过调阅矿业权设置资料,检查矿产资源总体规划执行情况。取得探矿权、采矿权信息管理系统电子数据,利用矿山名称、地理位置、经纬度等关键字段进行分析。二是抽查矿业权审批档案,调查审批矿业权出让转让事项及其审批程序执行招标、拍卖、挂牌出让制度、审批出让制度的情况。三是矿业权使用情况,取得转让审批资料,利用探矿权、采矿权信息管理系统电子数据,选取项目类型、变更原因等关键字段,筛选出转让矿业权记录,并利用新旧许可证号进行关联,追踪矿业权变化情况。

(2)审计矿产资源开发及专项资金征收情况。主要检查探矿权价款、采矿权价款和矿产资源补偿费的收缴、管理和支出情况等。方法包括:从国土资源部门取得探矿权、采矿权信息管理系统电子数据,以企业名称进行关联,查阅会计账和凭证。

(3)审计矿山环境治理和安全生产情况。主要检查矿山地质环境破坏和治理情况、矿山地质环境资金使用情况、矿山地质灾害治理项目实施情况和效果等。主要方法是审阅资料和现场察看。

矿产资源审计的具体内容和时限在具体做出工作任务时还会有更详细和具体的要求。

3.2 对地勘单位矿业权管理和流转审计的具体内容

(1)矿业权管理和流转相关制度建立健全情况。一是依照国务院、各级政府及主管部门的法律法规和要求建立矿业权相关管理制度情况;二是是否设立了专门部门(授权相关部门)负责矿业权管理和流转业务;三是矿业权管理和流转过程执行法律法规及管理制度等情况;四是矿业权管理和流转的权证和资料依法上报主管部门、日常管理维护和档案管理情况;五是涉及矿业权管理和流转其他需要了解的相关情况。

(2)矿业权管理和流转的基本情况。一是矿业权持有和流转的数量、名称等相关情况;二是矿业权持有和流转的权属、是否符合流转的基本条件和特别规定、依法投入和缴纳相关费用等情况;三是矿业权持有和流转的地质成果报告主管局审查、管理情况;四是矿业权持有和流转的地质成果报告矿种储量计算,依法汇缴、评审和备案情况;五是矿业权国家出资、主管局出资、自筹资金(合资、合作)探矿,合资、合作勘查开发等投资、股权比例等情况;六是矿业权流转受让方背景资料(资质必备条件)、尽职调查等相关情况;七是矿业权持有和流转资料规范、档案管理等相关情况。

(3)矿业权管理和流转的合规性、合法性。一是矿业权管理和流转执行依照法律法规、主管部门和地勘单位规范流程的情况;二是矿业权管理和流转尽职调查、专家论证、可行性研究及遵循“三重一大”决策制度等情况;三是矿业权流转依照法律法规申报审批、评估、进行资产管理和处置、进场交易等是否存在违法违规行为等情况;四是矿业权流转方式的合规合法性、有无账外交易、低价转让和溢价收购等情况;五是矿业权管理和流转体现在资产负债表、损益表、现金流量表等财会资料的列示情况;六是矿业权流转交易价款的财务管理与会计核算,主要是结算完成、缴纳价款、缴纳税费、合资合作分配、职工入股分红等情况;七是矿业权流转过程中是否存在国有资产受损、国有资产流失、私分国有资产、利益输送、权力寻租、贪污受贿等违法犯罪行为。

4 矿业权审计的重点

4.1 矿业权管理和流转的合规合法性是审计的重点

(1)矿业权流转的合规性审计。矿业权流转的合规性审计是对矿业权持有单位、上级主管部门是否依据国家关于矿业权流转、国有资产管理处置、“三重一大”决策等法律法规为依据,建立和制定了相关的内部管理制度、办法、工作流程,并严格付诸实施,保证矿业权流转依法进行的审计检查。

(2)矿业权流转的合法性审计。矿业权流转的的合法性审计是指对矿业权持有人、主管部门,是否遵守国家法律法规和国土资源部、省(区、市)国土资源厅两级审批机关相关规定,进行矿业权流转的申报审批;并按照两级审批机关批准的《矿业权转让申请书》和《矿业权证》变更为依据,在矿业权流转过程中是否存在违法行为的审计检查。另外,有些省地勘单位还要根据所在省财政主管部门(或国资委)国有资产管理办法的相关规定进行资产处置和管理的报批。

(3)矿业权流转工作流程的规范性。一是按照规范的工作流程运作情况;二是是否违背或逆反了工作流程和审批程序。

4.2 矿业权管理和流转的环节以及二次转让是审计的关键

(1)矿业权流转环节审计。①矿业权流转的决策环节。通过调阅全部相关会议记录和文件,确定有关矿业权获取、交易的决策是否科学民主,是否接受群众监督。②矿业权流转的交易环节。审计内容包括矿业权评估、交易对象、群众监督和交易结果等,与民营企业交易的矿业权项目将是审计重点,特别是交易到民营企业后找矿效果突出的项目,还将进行延伸审计。③矿业权流转投资及分配环节。审计重点为是否有职工集资入股、干部和职工入股比例。

(2)矿业权流转中的二次转让审计。通过对二次转让审计很容易找到和发现违规和隐蔽的腐败行为,是非常重要的关键点。①矿业权合同和受让方背景资料是关键。可以发现第一次转让的双方的行为是否符合矿业权流转的法律法规和国土资源部门的政策规定。②矿业权二次转让和受让人背景资料是关键。合同(协议)等相关资料内容的真实性、有效性和完整性,可以印证和发现第一次转让的双方行为是否符合矿业权流转的法律法规和国土资源部门的政策规定。③矿业权的主要含金量在于涉及的矿种。一是矿种的差异决定了矿业权价款的差异,对比普查、详查地质报告就可以发现相关的差异和问题;二是虽经数次转让,但宗地面积或找矿靶区没有实质性变动,又未投入更大的资金勘查并取得新的矿业权,前后发生巨额差价时即可能存在违规行为;三是同样两个地质报告储量在第一次和第二次转让时没有巨大变化时也要作为重点引起重视;四是相关会计核算凭证、矿业权档案资料的真实性、规范性、合法性等,可以印证和确认矿业权违规行为、违规风险是否存在。④合资、合作、联营等合同(协议)及执行是关键。合同(协议)确定的股份、合作、合资比例,是否将国家投资、部门投资、资源补偿费投资、地质找矿投资等形成的矿业权变相变卖,化公为私,并通过第三方、第四方等倒卖后单位和个人从中获取不正当利益。

4.3 国家权益的保证和维护是审计的难点

(1)矿业权流转过程中违规操作,导致国有资产流失问题严重。一是违反规定的权限和程序,批准出让探矿权;二是向不符合条件的企业出让探矿权;三是违规转让探矿权获取暴利。一些矿业权转让后受让人取得较大成果突破。上述问题的存在导致国有资产流失严重。

(2)矿业权流转过程中利益输送和权力寻租,导致国有资产受损。一是政府主管部门、地勘单位和国企的领导干部、职工、子弟入股矿山企业,涉嫌寻租问题严重;二是地勘单位、国有企业对矿业权“贵买贱卖”,低价转让或高价收购矿业权;三是政府主管部门和地勘单位私自泄露地质成果资料,导致国有资产受损。

(3)领导干部直接干预矿业权流转,导致腐败行为频发。更为严重的是,不少领导干部直接干预矿业权出让,一些具有重要价值的矿业权被无偿、低价出让,成为近年来的“新兴腐败高发区”。党的十八大以来,全国反腐败过程落马的贪官,有相当一部分人是矿产资源领域腐败的重点人物,如安徽省国土资源厅原巡视员杨先静受贿一千多万元,挖空心思帮助矿老板窃取国有铁矿,造成国家财产损失18.9亿余元。

(4)私分国有资产和公司分红中的舞弊行为。部分地勘单位、国有企业通过以矿业权设立公司、职工入股等方式,将国有矿业权的利益违规私分,有的甚至将其股权分红作为行贿的工具;有的擅自提高和加大信息费、中介费、相关奖励的比例,达到私分、侵吞、国有资产的目的。

矿产资源“藏在地下”,腐败行为更加隐蔽,其估值随意,权属转移操作空间大、手法多,涉利巨大,一些腐败分子官商勾结,窝案串案,甚至采取“权钱交易收益远期化”等方式贪腐犯罪,查处非常困难,成为矿业权审计的难点。

5 对地勘单位依法规范矿业权管理和流转的思考

5.1 落实“依法治国”决策,加强矿业权管理和流转的相关制度建设

(1)贯彻落实党的十八届四中全会“依法治国”的战略决策。以往矿业权管理和流转过程中审计发现的严重问题有:一是没有建立健全法律法规和相关制度;二是有法不依现象严重存在,官商勾结,利益输送,权力寻租等,导致问题频发;三是违法不究,钻法律空子,违法违规之人得不到惩处,甚至有恃无恐,屡犯难禁。党的十八届四中全会提出了“依法治国”战略决策,我们必须从确保国家经济安全和国有资产安全的高度,提高认识,转变观念,全面贯彻落实依法治国的思想,依法治理矿业权管理和流转。

(2)建立健全矿业权流转制度体系。地勘单位应根据矿业权管理和流转的实际需要,由专门部门和专人将国家、省、局、单位等层次的相关法律法规、政策规定、制度规范等搜集汇编,在认真研究的基础上吃透法律法规、政策规定、制度流程等的内涵和实质,厘清和理顺相关的法律界限,依据国家法律法规建立和制定相关的制度办法、决策规则、档案管理等工作流程,规范矿业权管理和流转行为。

(3)结合实际制定并严格落实“三重一大”决策制度。地勘单位在矿业权管理和流转过程中的关键问题在于是否依据法律法规、政策规定和制度措施进行依法、科学、民主决策。根据国务院《关于进一步推进国有企业贯彻落实“三重一大”决策制度的意见》(中办发〔2010〕17号),地勘单位矿业权管理和流转过程中那些属于“三重一大”决策事件一目了然。地勘单位必须在贯彻落实好国务院《关于进一步推进国有企业贯彻落实“三重一大”决策制度的意见》的基础上,制定本单位的“三重一大”决策制度,并抓好落实和执行。

5.2 建立规范的矿业权管理和流转工作流程

工作流程是规范矿业权流转的重要措施。矿业权管理和流转是一项政策性强又十分复杂的工作,涉及的部门和人员繁多,工作周期长、工作环节多、工作量大,必须有责任心和熟悉整个流转环节和过程,才能做好这项工作。因此,建立规范的工作流程是做好这项工作的重要措施。

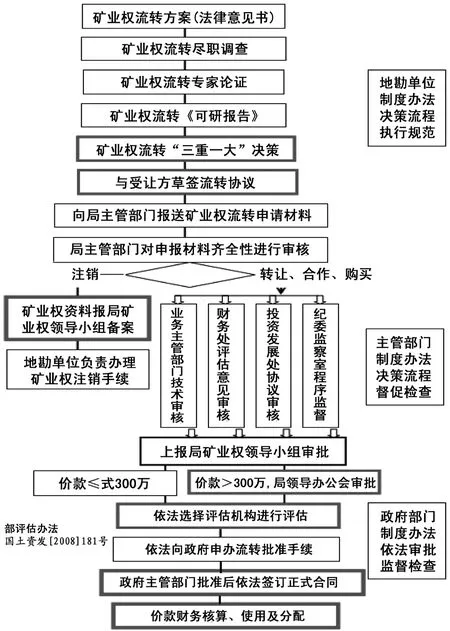

建立矿业权管理和流转工作流程的方法,一是工作细分,根据矿业权管理和流转的工作任务和工作内容将工作细分到最基本的单元,列出条目;二是规范整合,将细分的工作条目整合归并,规范成相关的工作流程模块;三是流程再造,通过流程再造建立起规范的工作流程。

笔者根据某局某地勘单位矿业权管理和流转工作建立如图1所示的工作流程图,供大家参考。

5.3 加强基础管理工作,依法建立监督检查和激励约束机制

(1)进一步加强矿业权管理和流转的基础管理工作。地勘单位矿业权管理和流转工作需要各个部门的配合和协调工作,管理基础工作是非常重要的环节。一是与矿业权管理和流转相关的部门之间要加强沟通和协调,努力做到无缝对接,工作一盘棋;二是要加强档案管理工作,关键是要确定主管部门和制定相关规则,涉及矿业权管理和流转的档案资料正本只能由一个部门管理,专题专盒建档和建立正本副本,防止多头管理,导致档案资料正本丢失;三是定期召开工作联席会议,及时解决矿业权管理和流转过程中存在和出现的问题,防患于未然。

图1 某局某地勘单位矿业权管理和流转工作流程图

(2)建立矿业权管理和流转合规、合法性督查和监督制度。合规、合法性是保证矿业权管理和流转的规范运作,杜绝国有资产受损、国有资产流失,防止利益输送、权力寻租、腐败行为发生的重要措施,也是矿业权审计的重点。一是地勘单位在矿业权管理和流转过程中,要坚持合规、合法性操作,遵守法律法规、严格按规范的流程操作和运行;二是要充分发挥纪检监察、审计法务、内控制度等相关部门的作用,通过廉政防控体系、重点工作督查、法律制度规范、审计内控检查等奠定合规合法性基础;三是坚持对矿业权管理和流转的决策、交易、投资等三个关键环节,加强合规、合法性的督查和监督,强化风险防范措施。

(3)建立矿业权管理和流转的激励约束机制。矿业权管理和流转工作责任重、涉及利益巨大、整个交易活动对国有资产、地勘单位的利益等影响巨大,作为矿业权人的地勘单位必须引起高度的重视。一是地勘单位要把矿业权管理和流转作为产业创新和可持续发展的重心和关键,加大促进措施和管控力度,保证发挥其重要作用;二是要实行工作责任分工负责制,强化工作督促和监督检查;三是建立激励约束机制,通过对每个工作流程、工作部门、责任分工人员的评价考核,实施严格的奖惩兑现措施,促进和推动矿业权管理和流转工作的健康进展。

[1]审计署农业司.资源审计[EB/OL].(2010-06-07)[2014-12-10].http://www. audit.gov.cn/n1992130/n1992364/ n2512193/n2512223/2515596.html.

[2]袁瑞泽.审计部署会议讲话[EB/OL].(2014-07-17)[2014-12-10].http://218.62.118.146/a/gongzuodongtai/ gongzuodongtai/20140717/430.html.

[3]刘晓勇.矿业权审计重点之一[EB/OL].(2014-08-01)[2014-12-10].http://blog.sina.com.cn/s/blog_930cf94f0102v0xq.html.

[4]刘晓勇.矿业权审计重点之二[EB/OL].(2014-08-18)[2014-12-10].http://blog.sina.com.cn/s/blog_930cf94f0102v0xr.html.

[5]潇湘晨报.矿产资源“两权”腐败毛病不少[EB/OL].(2014-03-05)[2014-12-10].http://news.163.com/14/0305/03/9MHS1SS700014Q4P.html.

[6]新华网.审计发现,一些矿业权被低价甚至无偿转让[EB/OL].(2014-06-24)[2014-12-10].http://news.xinhuanet.com/ politics/2014-06/24/c_1111297344.htm.

[7]京华时报.安徽官员贱卖8亿元探矿权[EB/OL].(2014-06-24)[2014-12-10].http://www.rmzxb.com.cn/zxxs/ zzx/2014/06/24/343643.shtml.

Study on the Audit Issues that China Faces in Promoting Mining Right Management and Circulation—the Fourth of the Series Study on Mining Right Circulation

HAN Jishen1, HAN Shuang2, LI Xinpei3, FENG Linfei4

(1.Shandong Provincial Bureau of Geology & Mineral Resources, Jinan 250014, China; 2. BOE, Beijing 100015, China; 3. Shandong University of Finance and Economics, Jinan 250014, China; 4. Shandong Institute of Business and Technology, Yantai 264005, China)

Mining right audit is necessary, for which is aimed at making better use of mineral resources, fully developing its potential, and preventing the loss of state assets. This paper introduces that the initiatives we must take in auditing are to emphasis on the compliance and legality of mining right management and circulation, as well as the link and the second transfer; to guarantee and maintain national rights and interests. Furthermore, this paper proposes that in order to regulate the circulation and management of mining right in accordance with the law, geological exploration units should carry out the decision of rule by law, strengthen the relevant system construction. Meanwhile, they should establish sound and normative workflow, and strengthen the foundation management, build supervision and inspection mechanisms, and incentive and restraint mechanisms.

mining rights; management; circulation; audit issue

F407.1< class="emphasis_bold">文献标识码:C

C文章编号:1672-6995(2015)02-0018-05

2014-12-16;

2015-01-12

韩继深(1957-),男,山东省莱芜市人,山东省地质矿产勘查开发局高级经济师,研究生学历,主要从事地勘经济和地勘财务管理研究。

猜你喜欢

矿山安全信息(2021年11期)2021-12-01

宁波通讯(2021年14期)2021-09-29

数学小灵通·3-4年级(2020年5期)2020-06-24

石材(2020年5期)2020-01-02

幽默大师(2019年6期)2019-06-06

中国矿山工程(2018年6期)2018-01-24

中国食品药品监管(2017年11期)2017-12-19

自然资源情报(2017年11期)2017-11-26

自然资源情报(2017年3期)2017-11-26

自然资源情报(2017年2期)2017-11-26