中国铁矿石进口来源国集中度分析及对策研究

2015-05-16 06:14:52何建华李素峰

中国国土资源经济 2015年2期

■ 何建华/严 良/李素峰

(中国地质大学(武汉)经济管理学院,湖北 武汉 430074)

中国铁矿石进口来源国集中度分析及对策研究

■ 何建华/严 良/李素峰

(中国地质大学(武汉)经济管理学院,湖北 武汉 430074)

选取1992-2012年中国铁矿石进口面板数据,对铁矿石进口市场集中度(CR4&CR8)变化情况进行实证分析,结合贝恩与植草益的市场结构分类标准,中国铁矿石进口市场结构整体上为“极高寡占型”。我国铁矿石进口市场存在较大风险,应不断拓宽铁矿石进口来源国范围,采用进口来源国多元化战略;扩大海外投资规模,加快“走出去”步伐;加强技术创新,提高我国铁矿石原矿生产能力;增加国家铁矿资源储备,确保我国铁矿资源供应安全。

铁矿石进口;来源国;集中度分析;对策

0 引言

铁矿石是国民经济可持续发展的重要矿产资源,是钢铁冶金工业这一基础性产业最主要的原料,加上其不可再生性,保证铁矿石充分供给具有极强的战略意义。

中国是世界上最大的铁矿石消费市场,铁矿资源虽然丰富,但贫矿多、富矿少,多元素复合矿较多,选冶困难,导致国内可利用铁矿石资源非常有限。同时我国虽然钢铁产能巨大,占据全球粗钢产量的一半以上,但铁矿石资源储备量只占世界的 14%,大部分铁矿石需要从其他国家进口。

随着中国经济持续高速增长,对铁矿石需求量也逐渐攀升。1992年铁矿石进口量不足0.5亿吨,到2010年增加到6.19亿吨,2011年、2012年铁矿石进口量分别为6.86亿吨、7.44亿吨,20年来中国铁矿石进口量增长了30多倍。

1 相关研究

许多专家学者对中国铁矿石进口进行了研究。金惠卿、杨宏(2014)认为铁矿石进口实行网上申领许可制后,铁矿石进口市场呈现出总量增加、平均单价稳中有降、新企业大量涌入等特点,应该加强铁矿石进口的战略规划,转变铁矿石进口的管理思路,提升铁矿石进口贸易便利化水平,加强应对铁矿石金融化的市场适应能力,强化铁矿石市场的中介力量建设。徐志红、徐斌(2014)通过讨论影响中国铁矿石进口的几个因素,认为影响中国铁矿石进口的最主要因素是全国铁矿石贸易量、中国钢铁行业市场结构、运输费用和费率。刘刚(2009)认为在国际铁矿石市场中,中国作为主要的需求者,市场份额优势并没有转化为市场优势和定价优势,中国应通过提高产业集中度、拉长和拓展产业价值链等措施来提高定价优势。安毅等(2010)认为中国应该加快推出具有国际影响力的中国铁矿石指数,通过建立发达的铁矿石指数期货市场打造铁矿石国际定价中心。张艳飞(2013)认为随着中国金融市场的逐渐开放和健全,一个国际性的铁矿石期货市场对于我国争取定价权具有十分重要的意义。丁建华(2014)从铁矿石贸易谈判形成机制入手,对全球铁矿石国际贸易状况做了分析研究,利用经济学的供给需求基本原理对铁矿石国际贸易价格决定及其长期变化做出解释,结合我国钢铁行业铁矿石国际贸易情况,提出了我国钢铁企业在国际铁矿石贸易谈判中的提高定价权力的策略包括:提高产业集中度;加大对国内铁矿资源的利用;发挥行业协会的作用,规范统一铁矿石进口业务;加强对境外铁矿石资源的控制力;调整铁矿石国际需求的进口市场结构,扩大铁矿石进口渠道等。

根据现有文献,关于铁矿石定价权、进出口和消费情况的研究已有很多,但是关于铁矿石集中度的研究尚不多见。因此,本文以近20年来中国铁矿石进口数据为基础,对市场结构情况进行分析,对铁矿石进口市场的长期稳定、铁矿石进口风险的控制以及中国经济的持续发展有着重要理论和实践意义。

2 中国铁矿石进口来源国概况

中国铁矿石进口来源国的总数量一直呈增长趋势,从1992年的19个增加到2012年的65个,未烧结铁矿砂及其精矿和已烧结铁矿砂及其精矿进口来源国数量增幅较大,但焙烧黄铁矿进口国数量依然有限。

中国进口铁矿石(UN Comtrade代码2601)共分三个大类:未烧结铁矿砂及其精矿(代码260111)、已烧结铁矿砂及其精矿(代码260112)和焙烧黄铁矿(代码260120)。中国铁矿石进口来源国的数量变化情况见表1。

同时,中国铁矿石进口的来源比较集中,例如,2012年仅从澳大利亚和巴西两个国家进口的铁矿石占中国当年进口铁矿石总量的比例约70%(见图1)。铁矿石进口市场集中度高,这可能导致中国铁矿石进口抵御风险能力低下,值得警惕。

3 中国铁矿石进口来源国集中度计算

图1 2012年中国铁矿石主要进口国家进口额分布情况

表1 1992-2012年中国铁矿石进口来源国数量变化情况

进口来源国集中度表示中国铁矿石进口来源国中铁矿石进口规模的有关指标X最大的前n位占中国整个铁矿石进口市场的份额。计算公式如式(1)。

Xi表示中国铁矿石进口来源国中进口规模排在第i位的规模;n表示中国铁矿石进口来源国中进口规模排在前面的国家数;N表示中国铁矿石进口来源国的总的国家数。

根据1992-2012年中国进口铁矿石进口额(单位:美元)数据,计算中国铁矿石进口来源国集中度CR4和CR8,见表2。

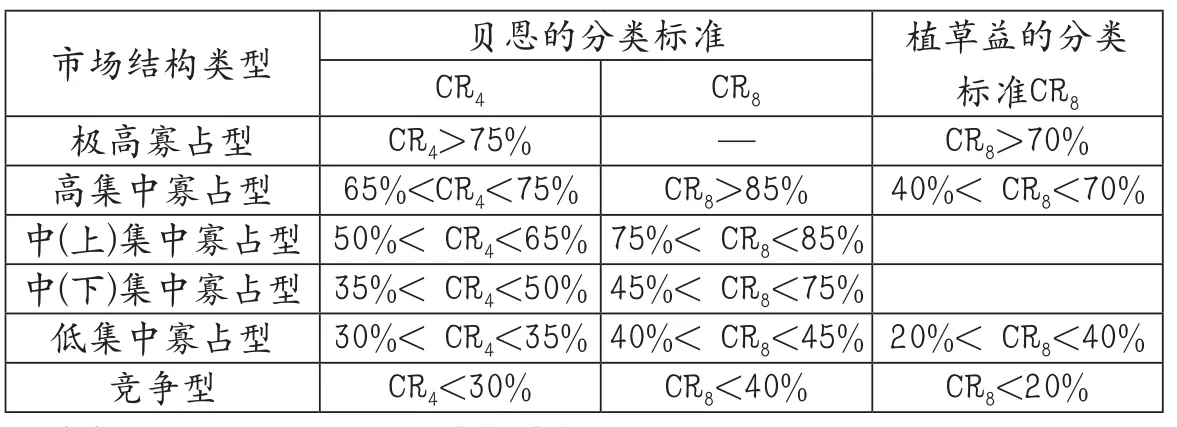

从表2可知,20年来中国铁矿石进口市场CR4最高值为95.20%,最低值为80.28%,平均值为88.29%,于1999-2003年处于峰值阶段,5年均达到92%以上,到2012年CR4值为?80.28%,2003年以来总体有下降趋势,但20年CR4平均值及每年CR4均大于75%,按贝恩的分类标准(表3)判断属于“极高寡占型”。

20年来中国铁矿石进口市场CR8最高值为99.34%,最低值为89.04%,平均值为95.78%,1992-2003年CR8值均大于96%,2004-2012年总体有下降趋势,但20年CR8平均值及每年CR8值均大于85%,按贝恩的分类标准判断属于“高集中寡占型”,按植草益的分类标准(表3)判断属于“极高寡占型”。

表2 1992-2012年中国铁矿石进口来源国集中度变化情况

表3 贝恩与植草益的市场结构分类标准

4 结论与建议

本文选取了1992-2012年中国铁矿石进口的面板数据,对中国铁矿石进口市场集中度(CR4&CR8)的变化情况进行了实证分析,得出如下结论:

中国铁矿石进口国家的数量不断增长,从1992年的19个增加到2012年的65个。从进口来源国看,近20年来铁矿石进口主要集中在澳大利亚、巴西、南非和印度这四个国家,近几年铁矿石市场集中度略有下降,但在整体上仍然处于较高水平,中国铁矿石进口市场结构整体上为“极高寡占型”。

由于目前国内铁矿石生产无法满足需求,铁矿石比较依赖进口。中国铁矿石价格受国际铁矿石贸易影响大,国际铁矿石的涨价及国内钢价的低迷,给国内钢铁行业及宏观经济造成负面影响。同时中国铁矿石进口市场集中度过高,可能导致铁矿石进口抵御风险能力的降低,不利于中国进口贸易的稳定,资源经济安全受到威胁,提出以下建议:

(1)不断拓宽中国铁矿石进口来源国范围,采用进口来源国多元化战略。目前中国铁矿石进口来源国主要集中在澳大利亚、巴西、南非和印度几个国家,进口集中度较高。进口来源过于集中,会增加中国铁矿石进口的市场风险。应该采用多元化进口战略,积极拓宽铁矿资源获得的渠道,增加铁矿石获取的方式,进而降低中国铁矿石进口的市场集中度,提升中国铁矿石进口市场的风险抵御能力,以保障铁矿资源的安全供应。

(2)扩大海外投资规模,加快“走出去”步伐。中国由于自身可供利用的铁矿石资源不足,常年大量进口国外铁矿石,但垄断的国际矿企通过控制放货量抬高进口价格等手段使我国铁矿石进口成本一路高涨。铁矿石相关企业应密切关注国际上政治经济的形式变化,规避风险、抓住机会,扩大海外投资规模,积极主动“走出去”,在铁矿石国际贸易中变被动为主动,例如可以在资金需求强烈、铁矿资源相对丰富、政治经贸关系良好的非洲地区扩大投资规模,以均衡不同进口国的铁矿石进口量。

(3)加强技术创新,提高中国铁矿石原矿生产能力。中国铁矿石资源虽然丰富,但是品位低且伴生矿产多、选矿困难,因此需要在选矿技术上有所突破,进而提高中国本国铁矿石生产能力,逐渐降低对国外市场的依赖度。

(4)增加国家铁矿资源储备,确保我国铁矿资源供应安全。应结合具体情况,同时借鉴国外铁矿战略储备的经验,逐步完善我国铁矿资源储备制度,增加铁矿资源储备,特别是在非常时期,保证铁矿供应安全。

[1]刘刚.中国大宗商品定价权缺失问题探析—以国际市场铁矿石与稀土定价为例[J].价格理论与实践,2009 (11):25-26.

[2]张艳飞,王高尚,陈其慎,等.我国铁矿石期货市场未来趋势浅析[J].中国矿业,2013, 22(11):9-12.

[3]金惠卿,杨宏.我国铁矿石进口的现状、问题及政策建议[J].全球化,2014 (4): 97-106,135.

[4]徐志红,徐斌.影响中国进口铁矿石价格波动的因素分析[J].价格月刊,2014 (7): 10-14.

[5]丁建华.铁矿石贸易的价格机制及中国的对策研究[D].杭州:浙江大学,2014.

[6]安毅,常清,郑荟娟.铁矿石指数期货与国际定价权研究[J].价格理论与实践,2010(6): 54-55.

[7](日)植草益.产业组织论[M].卢东斌.译.北京:中国人民大学出版社,1988.

[8]杨公朴,夏大慰,龚仰军.产业经济学教程[M].上海:上海财经大学出版社,1998.

Concentration Analysis of Source of China’s Iron Ore Imports and the Study on Correspondent Strategies

HE Jianhua, YAN Liang, LI Sufeng

(School of Economics and Management of China University of Geosciences, Wuhan Hubei 430074)

This paper gives an empirical analysis on the changes relating market concentration rate of China's iron ore imports (CR4&CR8) based on the panel data between1992 and 2012. With market structure classification standards of Bain and Masu Uekusa, this paper argues that China's iron ore import market structure is of extremely high oligarch type as a whole. In response to the high risks that China face in iron ore import market, this paper points out that we should work constantly to expand the scope of China's iron ore imports, use diversification strategy. At the same time, we should devote our efforts to enlarging scales of overseas investments, accelerating the pace of “going abroad”, and stepping up our technology innovation efforts to improve the ability of China's crude iron ore production. In addition, we must increase iron ore resources reserves and ensure the security of iron ore resources supply.

iron ore imports; country of origin; concentration ratio analysis; countermeasure

F407.1;F062.1<文献标识码:c class="emphasis_bold"> 文献标识码:C 文章编号:167文献标识码:c

167

C 文章编号:1672-6995(2015)02-0043-04

2014-09-16;

2014-10-11

教育部哲学社会科学研究重大课题攻关项目(12JZD034)

何建华(1985-),男,湖北省利川市人,中国地质大学(武汉)经济管理学院经济学博士研究生,研究方向:产业经济。

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

资源导刊(2021年10期)2021-11-05 13:12:53

科学与信息化(2020年16期)2020-07-20 03:24:38

英语文摘(2020年11期)2020-02-06 08:53:24

对外经贸(2017年1期)2017-03-23 20:40:05

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

中国非金属矿工业导刊(2015年5期)2015-12-22 06:26:12

留学(2014年24期)2014-04-29 00:44:03

对外经贸(2014年1期)2014-03-20 13:58:16