从资源税“鸠占鹊巢”看税收法定的必要性

——关于资源税费制度关系的再思考

2015-05-15 12:50文正益张兴

中国国土资源经济 2015年3期

文正益/张兴

(国土资源部咨询研究中心,北京 100035)

从资源税“鸠占鹊巢”看税收法定的必要性

——关于资源税费制度关系的再思考

文正益/张兴

(国土资源部咨询研究中心,北京 100035)

依照国家法律规定,我国实行资源税与资源补偿费并存的制度。但由于资源税对资源补偿费制度扩张挤压,造成“鸠占鹊巢”,已经产生了严重后果:一是与依法治国方略相悖,违反宪法规定越权处置全民共有的财产权;二是与市场经济原理不符,扭曲了矿业生产分配关系;三是与现代税收理论相矛盾,违背税收法定的基本原则。其原因是征税理论依据错乱,把税收与收租混为一谈;把财产权利与政治权力相混淆,征税行政权无限膨胀。为进一步贯彻依宪治国方略和落实税收法定的原则,建议全国人大组织开展《矿产资源法》执行情况再检查,并对资源税费法律法规进行顶层设计。

矿产资源;可供性;系统;模型;可供价格

《矿产资源法》(以下简称《矿法》)第五条明确规定:“开采矿产资源,必须按照国家有关规定缴纳资源税和资源补偿费。”也就是说,我国是实行资源税与资源补偿费并存的法律制度。但由于众所周知的原因,资源税制度极度扩张,试图造成取代资源补偿费制度(即本文俗称“鸠占鹊巢”)的既成事实,致使我国法定资源税费制度关系扭曲,矿业经济关系陷于混乱。为此,亟待按照依法治国的方略及税收法定的原则,重新审视资源税费制度关系,正本清源。

1 资源税费制度关系“鸠占鹊巢”的由来与现状

《中华人民共和国资源税暂行条例》(以下简称《暂行条例》,即国务院1993年12月发布的139号令)和《矿产资源补偿费征收管理规定》(以下简称《管理规定》,即国务院1994年2月发布的150号令),均是以国务院令的方式、同期由国务院发布实施的配套行政法规,具有同等效用。其各自制度功能定位在资源税费立法初始就已明确:资源税是国家凭借行政权力对矿山企业开征的因资源禀赋及开发利用条件差异形成级差收入的调节税;资源补偿费是国家凭借矿产资源所有权对矿山企业因开采国家所有的耗竭性资源的财产权益的补偿。财政部科研所孙钢先生早已在其研究报告中确认:“开征资源税的初衷主要是调节级差收入,维护资源的合理开采”[1]。问题在于有关主管机关有法不依,以权代法,自行解释为“资源税既体现资源有偿使用,又体现调节级差收入,发挥两种调节分配作用的税种。”“资源税兼有国家政治权力和所有权双重功能。”[2]有关行政机关又以“正税清费”为名,对资源税范围及税率一调再调;而又以“企业分担太重”为由,对资源补偿费明显偏低的费率一直压着不同意作调整。从《中国统计年鉴》可查出:2000-2009的10年,全国累计矿产品销售收入为104400.10亿元,征收资源税1639.32亿元,而同期征收的矿产资源补偿费533.49亿元,资源税与资源补偿费之比实际为3.07∶1。2014年11月又以会议形式决定:从2014年12月1日起,在全国范围内统一将煤炭、原油、天然气矿产资源补偿费率降为零。就意味着到时征收的资源补偿费最多仅留下1/3。就这样把体现国家财产权益的、与国外权利金相同的资源补偿费制度逼到形同虚设的绝境,造成资源税“鸠占鹊巢”的既成事实。

2 资源税“鸠占鹊巢”产生的后果与原因

“正税清费”貌似有理,其实不然。资源补偿费的“费”,是国家所有的财产权益,与一般的行政事业性收费的“费”有本质差异和区别。实践证明资源税“鸠占鹊巢”已经产生严重后果。

2.1 与依法治国方略相悖,违反宪法规定越权处置全民共有的财产权

“依法治国……,事关党执政兴国,事关人民幸福安康,事关党和国家长治久安。”[3]当然依法治国,这也是正确处理资源税费制度关系,促进我国矿业健康发展的必然要求和重要保障。

矿产资源是国家重要经济资源,也是全民共有的宝贵财富。1974年12月,第29届联合国大会通过的《各国经济权利和义务宪章》中明确规定:“每个国家对其全部财富、自然资源和经济活动享有永久主权,包括拥有权、使用权和处置权在内,并可自由行使此项权利。”国家作为主权人,通过对包括矿产资源在内的国有自然资源的统一管理,实现国家主权完整,强化国家对经济全局的宏观调控作用进而保障国家的经济安全,实现国家整体利益和社会公共利益的最大化。

《中华人民共和国宪法》规定:“矿藏、水流、森林、山岭、草原、荒地、滩涂等自然资源都属于国家所有,即全民所有。”《矿法》进一步规定:“矿产资源属于国家所有,由国务院行使国家对矿产资源的所有权。”这反映出“全民”和政府之间,实际是法律上委托人和受托人的关系。全国人民代表大会,是国家最高权力机关,代表着全民的意志和根本利益,将全民共有的矿产资源委托给中央政府管理。也就是管理好矿产资源、维护全体公民的财产权益,这既是“全国人民代表大会通过立法授权国务院代表国家行使国家所有权”的权力,也是“应当依法对人大负责,受人大监督”[4]义不容辞的责任。

国家财产所有权的最终体现和根本标志在于财产收益分配权。放弃财产收益分配权,就等于放弃了财产所有权。把地方受益税种的资源税取代类似国外权利金的资源补偿费制度,是违反宪法规定越权处置全民共有的财产权,“虽然迎合了地方对矿产资源权益的追求,掩盖现行财税制度的缺陷,但是却肢解了矿产资源国家所有权,导致国家所有的矿产资源实际上是地方化,助长地方与中央的博弈,造成有法不依的严重后果。”[5]近年来,不少地方把矿业权审批登记过程中“告知”程序变成了前置要件,划地为牢,直接掌控和经营矿业权;矿业权价款扩大化的问题在全国愈演愈烈,变成违法的“资源价款”;有1/3省(区)出台除资源税费、矿业权价款外的额外征收“矿产资源有偿使用费”的地方政策;地方凭借对资源的实际控制权,主张矿产资源管理及权益全部属地化。资源税“鸠占鹊巢”的直接后果是肢解、蚕食国家财产权;剥夺和侵吞了全民应享的“资源的红利”和“资源的祝福”,变成了地方政府“生财之道”和少数权贵“寻租”、“暴富”的资本;同时还对《宪法》的权威和中央集权制构成挑战并将产生潜在威胁。

2.2 与市场经济基本原理不符,扭曲了矿业生产分配关系

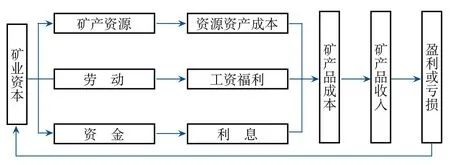

矿业生产,是矿产资源、劳动、资金等有机结合不断投入产出的过程,如图1所示。

图1 矿业生产分配关系示意图

矿产资源,是矿业生产不可或缺的基本要素,是一种资源性资产。矿业权人对它的使用,实质上是一种用益物权的运作,使矿产资源与人类劳动、资本等三大要素有机结合,构成矿产品的总成本。矿产品销售收入减去总成本之后,便是企业所追求的毛利。矿产资源只有作为生产要素进入企业成本并且能产生不小于边际效益,企业才会把它作为自己的资产来管理,即力争用最小的资源消耗,产出尽可能多的矿产品;倘若矿产资源不能作生产要素进入企业成本或并不能产生边际效益,即没有开发利用价值,不能产生可销售的矿产品,企业则会视其为呆矿而不投入或依靠科技提高“三率”并加以综合利用再投入。这样的激励约束机制,是市场经济条件下矿业发展的不竭动力源泉。保护所有者财产的合法权益,是市场经济理论的基石,也是发展市场经济的基本要求。资源补偿费制度体现的是矿产资源有偿开采原则,归根到底是一种基于财产所有权的产权运作管理。国家作为特殊的民事主体,按照平等、自愿、有偿的市场经济普适的原则,与矿业权受让人进行产权交易。国家通过产权的运作,既理直气壮地保护自身财产的安全、维护其合法权益;又名正言顺地进行宏观调控和发挥市场配置资源的决定性作用,进而有效保护和合理利用资源。矿产资源补偿费正是把矿产资源以生产要素的身份参与矿业生产并对资源的消耗实行对价性补偿(即有偿使用),调整资源所有者与使用权人经济利益关系,进而创造更多社会财富的制度安排。这既符合国际惯例,也合情、合理、合法,天经地义。

从分配层面而言,矿产资源是以生产要素的身份,以在创造国民收入中所处的地位和实际贡献参与初次分配。税收并不直接创造财富,则属于国民收入再分配层次。倘若以资源税取代与国外权利金相同的矿产资源补偿费,则是混淆了不同分配层次,“以再分配取代初次分配,势必造成对生产要素的侵夺,从而影响到社会生产的正常运行。”[6]这也正是现实经济生活中,涉矿违法屡见不鲜,官商勾结,巧取豪夺矿产资源,导致矿业经济关系紊乱、矿业秩序久治难安的根本原因。

那么,把煤炭、石油、天然气的资源补偿费费率降为零真是为了给企业减负?非也!一是三个能源矿种原执行的费率仅为1%,远比国外采用的权利金率(2%-10%)和我国现行资源税率(石油、天然气5%,煤炭2%-9%)要低得多;二是导致矿山企业负担过重,主要原因还是名目繁多的苛捐杂税(包括“资源价款”);三是矿山企业目前的困境也与国际经济萧条尤其是矿产品价格回落造成企业亏损直接关联。政府采取减税让利,扶持企业渡过难关,这是世界各国通常作法,也是企业得实惠、政府得民心的惠民之举。我国前述作法,却是“正门不走选偏门”,宁可背负高税负的名声,饮鸩止渴也要强行推行“普遍征收”的、地方受益税种的资源税,实在令人费解。

2.3 与现代税收理论相矛盾,违背税收法定的基本原则

从现代税收专业理论角度而言,税收,是国家为了满足社会公共需要,实现其政府职能,凭借政治权力,运用行政手段,按照法律的规定,强制、无偿地参与社会产品分配而取得财政收入的一种分配形式。这种分配只有对那些不属于国家所有或国家不能直接分配使用的社会产品,才是必要的。税收的基本特征是强制性、无偿性和固定性,强制性系指国家凭借政治权力,通过法律法规对社会产品进行强制性分配,而不是依据生产资料所有权进行。无偿性是税收的关键特征,是国家筹集财政收入的主要手段,也是调节经济和矫正社会不公的主要工具。固定性指税制要求得到法律形式事先规定。三个特征相互联系,又是统一的,缺一不可,只有同时具备上述三个特征的财政收入才可称为税收。而合理分担,公平税负则是税收的基本原则。对照上述税收定义、特征和原则,可见我国现行资源税名不符实。

(1)征税理论依据错乱,把税收与收租混为一谈。《新税制通释》中说:资源税是“凭借对自然资源的所有权向资源的开发经营者收取的占用费或租金”。这方面王希凯先生作过专门研究,并把租金与税收作过具体分析比较:

①收取凭借的权力不同:租金凭借财产权利,即财产的所有权而获得;税收凭借政治权力,与财产所有权归属无关。

②分配依据的权利次序不同:财产权利第一,政治权力第二。有些国家虽设立权利金制度和矿产资源超额利润税制度,但同时也明确“先金(权利金)后税的原则”。

③基本特征不同:租金具有有偿性、自愿性、波动性;税收具有无偿性、强制性、固定性,其关键在于有偿或无偿的区别。

④其当事人的关系及其规制的法律不同:租金,是民事关系,主要受私法规制,以权利为本位,规范处于平等地位的市场主体之间的关系,主要体现私人之间的自由意志;税收,是政治关系,受公法规制,以权力为本位,规范隶属之间的权力服从关系,集中体现公权力对社会产品分配的干预。

⑤运行机制不同:租金主要依靠市场机制;税收,靠行政机制。

⑥实现环节不同:租金在国民收入初次分配环节实现,税收在国民收入再分配环节实现。

⑦履行原则不同:租金,无论企业盈亏都须缴纳,税收则坚持法定的公平、合理原则,量能负担。

由上可见,租金与税收是有区别的,二者不可混淆,更不可颠倒、替代。

(2)把财产权利与政治权力相混淆,导致税收行政化。马克思说:“在我们面前有两种权力:一种是财产权力,也就是所有者的权力,另一种是政治权力,即国家权力。”[7]正如有关学者研究指出:“国家的政治权与财产权是完全不同性质的,如同政治国家与市民社会一样,是完全不同的两个领域,他们各有各的章法,不应混同。”[8]资源税“鸠占鹊巢”,就是混淆两种不同性质权力的必然结果。其实资源税费的征收是专业技术性很强的经济工作,光凭行政化的理念和方式是管不了、也管不好的。资源税“级差调节”目标落实不了就足以说明这一点。

税收法定,即国家征税要依据由立法机关制定的法律进行,这是世界各国通行的征收原则。“税收法定原则最初的出发点是对征税权力的制约,用以防止政府对权力的滥用”,“税收法定原则的本质是制约政府权力无限扩张的利器”。[9]现实经济生活中,是资源税“鸠占鹊巢”,是有关主管机关对《暂行条例》的随意解释。现行资源税费行政法规的缺陷乃至冲突长期难以解决,都与现行行政体制、财税体制改革的滞后相关。党的十八届三中全会明确提出要“落实税收法定原则”,确实具有现实针对性和重要性。尽管税收法定原则的贯彻落实,还会遇到现行行政体制的掣肘和现已固化的既得利益藩篱阻碍,但随着改革的全面深化、依法治国的全面推进和“法制政府”、“服务政府”的建设,落实税收法定的目标,值得期待,可以和应该充满信心。

3 厘清和理顺资源税费制度关系的具体建议

3.1 建议全国人大组织开展以资源税费为重点的《矿法》执行情况再检查,推进资源税费制度改革的整体设计

随着经济社会的快速发展,矿业投资主体多元化,矿业经济关系复杂化是不争的事实。十多年前虽全国人大组织过《矿法》执行情况的大检查且效果显著,但最近这些年,情况发生了重大变化,有法不依、以权代法、涉矿违法案件频发。建议全国人大组织开展“矿法执法再检查”,这既是贯彻依宪治国方略,“明确立法权力边界,从体制机制和工作程序上有效防止部门利益和地方保护主义法律化”的基本要求,也是加快《矿法》修改和落实“税收法定”原则的迫切需要。

20多年来,我国资源税费制度征管的实践证明,资源税费制度改革,事关全局,影响久远,是一项复杂系统工程,亟待进行整体设计。建议按照党的十八大报告提出的有关要求,结合我国的资源国情和经济社会发展阶段的实际,借鉴国际上通行的规则和成功经验;从国家全局利益和改革发展的长远目标出发,统筹谋划,科学设定各项税费制度的基本功能、制度范围边界,从顶层解决制度功能重复交叉、“鸠占鹊巢”等问题。

3.2 切实转变政府职能,改善资源税费制度环境

在梳理资源税费制度关系有关问题过程中不难发现,到处可见到“利益政府”的影子和行政权力之过多、过度干预。转变政府职能,是行政体制改革的核心,也是处理好政府与市场关系,发挥市场在资源配置中决定性作用的关键。转变政府职能,就要把行政权力、税收权力关进法律笼子,坚持法定职责必须为、法无授权不可为原则,推动政府职能向创造良好发展环境,提供优质公共服务,维护社会公平正义转变。实践表明:按照社会主义市场经济体制的要求,切实转变政府职能,既是十分紧迫而艰巨的任务,也是理顺资源税费制度关系不可或缺的前提条件。建议和期待国家进一步深化行政体制、财税体制改革,为理顺资源税费制度关系,构建科学合理的资源税费制度体系创造更好的制度环境。

[1]孙钢.我国资源税费制度存在的问题及改革思路[J].税务研究,2007(11):41-44.

[2]国家税务总局.新税制通译[M].北京:中国经济出版社,1994.

[3]中国共产党第十八届中央委员会.中共中央关于全面推进依法治国若干重大问题的决定[Z].北京:人民出版社,2014:1-2.

[4]王兆国就《物权法(草案)》作说明.(2007-03-09)[2015-01-10].http://news.xinhuanet.com/video/2007-03/09/ content_582 1248.htm.

[5]文正益.厘清税费制度关系 推进资源税改革——关于资源税与矿产资源补偿费制度关系的思考[J].中国国土资源经济,2011(7):9-11,54.

[6]丁志忠.矿产资源经济权益(租、税、费)理论及管理制度研究[M].北京:中国地质大学(北京),2004.

[7]卡·马克思.道德化的批评和批评化道德[M]//马克思,恩格斯.马克思恩格斯全集:第2版第四卷.北京:人民出版社,1995:330.

[8]鄢一美.国家所有权的实现方式——中国物权制度改革的重中之重[J].河北法学,2002(4):27-30.

[9]童树标.税收法定原则研究[D].合肥:安徽大学,2011.

Discussion on the Necessity of Statutory Taxation from the Result of Resources Tax Taking over the Function of Mineral Resource Compensation Fees

——Re-Thinking of Resources Tax and Fee Institution

WEN Zhengyi, ZHANG Xing

(Consulting & Research Center Ministry of Land and Resources, Beijing 100035, China)

In accordance with the provisions of law, we implement the system of resource tax and resources compensation fees coexist. However, due to the expansion and extrusion of resource tax on mineral resource compensation fees, as a result, the resource tax takes over the function of resource compensation fees. This paper introduces the serious consequences brought by this situation as follow: first, running afoul of the strategy of ruling the country by law, and disposing communal property rights ultra vires in violation of the provisions of the constitution; second, falling foul of the principles of the market economy, and distorting mining production allocation relationship; third, conflicting with modern tax theory, and violating the basic principles of statutory taxation. This paper argues that the reasons behind these serious consequences lie in the fact that: tax theory basis is disordered, which led to the confusion of tax revenue with collection of rent; mixing up property rights and political power, as a result, tax administrative power is expanding indefinitely. In order to further carrying out the strategy of ruling the country by law and the principle of statutory taxation, this paper proposes that National People's Congress should organize the reexamination about the implementation of “mineral resources law”; perform a top-level design of resource tax laws and regulations.

resource tax; resource compensation fees; taxes and fees system; statutory taxation; necessity

F407.1;F062.1

C

1672-6995(2015)03-0008-05

2015-01-26;

2015-01-30

文正益(1944-),男,湖南省宁乡县人,国土资源部咨询研究中心咨询委员,研究员,主要从事矿产资源经济和矿政管理研究。

猜你喜欢

速读·中旬(2019年12期)2019-09-10

商场现代化(2016年22期)2016-10-18

大社会(2016年4期)2016-05-04

现代企业(2015年6期)2015-02-28

财会通讯(2015年5期)2015-01-01

上海企业(2014年9期)2014-09-22

中国煤炭(2014年4期)2014-01-29

中国工程咨询(2012年12期)2012-02-13

资源导刊(2012年7期)2012-01-29

共产党员(辽宁)(2010年15期)2010-08-15