中国民营上市公司控股股东与上市公司利益趋同性研究——来自股权分置改革前与全流通后的比较证据

2015-05-14 07:07:44顾玲艳浙江工商大学财务与会计学院浙江杭州310018

商业经济与管理 2015年6期

关键词:控股股东

顾玲艳(浙江工商大学财务与会计学院,浙江杭州310018)

中国民营上市公司控股股东与上市公司利益趋同性研究

——来自股权分置改革前与全流通后的比较证据

顾玲艳

(浙江工商大学财务与会计学院,浙江杭州310018)

摘要:文章以2009年底流通股比例达到100%且在2006年内完成股权分置改革的65家民营上市公司为样本,从控股股东控制权的角度,对比研究股权分置改革前和全流通后控股股东与民营上市公司的利益趋同性。研究发现,股权分置改革前控股股东与民营上市公司的利益存在“侵害——趋同——掘壕”关系,58.46%的样本公司进入利益趋同区间;全流通后,控股股东与民营上市公司的利益关系变为“趋同——掘壕”,89.23%的样本公司进入趋同区间。研究结果表明,股权分置改革改善了民营上市公司治理环境,控股股东与民营上市公司的利益趋同性增强,上市公司绩效得到一定提高。但是全流通后,民营上市公司控股股东依然存在,控股股东与中小股东的利益冲突以新的方式出现,其对民营上市公司绩效的影响值得进一步的研究。

关键词:民营上市公司;控股股东;利益趋同性;股权分置改革;全流通

一、引言

我国的民营上市公司普遍存在控股股东,其实际控制人或为单一自然人,或为主要家族成员,民营上市公司的控制权与所有权并未出现伯利-米恩斯式的分离,控股股东与中小股东之间的第二类代理问题成为当前我国民营上市公司治理的重点。

然而,我国的民营上市公司控股股东与中小股东之间的代理问题具有一定的特殊性,其在过去很长时间里受到股权分置问题的困扰。股权分置是我国证券市场发展初期,基于当时保证公有制性质和保护国有资产的考虑,以及存在诸多技术性难题,规定国家股、法人股等公开发行前的股份暂不上市流通,是我国经济体制转轨过程中形成的特殊问题。股权分置形成上市公司非流通股东(大股东)和流通股东(中小股东)的“利益分置”,即非流通股股东的利益关注点在于资产净值的增减,流通股股东的利益关注点在于二级市场的股价,因此股权分置被认为是造成上市公司治理缺乏共同利益基础的“罪魁祸首”,股权分置产生的“一股独大”局面,使中小股东的合法权益很容易遭受损害。

为了解决股权分置问题,我国分别在1999年、2001年及2005年有过3次尝试,前两次均告失败,2005年开始的股权分置改革(以下简称“股改”)在2006年底基本完成,截止到2006年12月31日,97%的上市公司完成了股改,但是也有个别上市公司至今股改方案仍未通过。股改结束后,上市公司控股股东持有的非流通股虽然获得了上市流通的权利,但是按照证监会《上市公司股权分置改革管理办法》的规定,这些股份具有1-3年的法定限售期,有些上市公司的控股股东还自愿增加了解禁条件或延长限售期,如海通证券的控股股东就将限售期延长到60个月。

如今,随着限售股的逐步解禁,我国上市公司全流通时代已经到来。2005年启动的股权分置改革的首要目标是试图将控股股东和中小股东两个互有冲突的目标函数统一为共同追求公司价值最大化的目标函数,实现利益的共同趋向。那么全流通后,上市公司的控股股东与上市公司利益趋同性是否得到改善呢?不少学者已对此作了一些研究。郑春美等(2007)[1],梁丽娟等(2008)[2]以早期完成股改的上市公司为样本发现股改有利于改善公司绩效,第一大股东持股比例与公司绩效正相关,李锋(2008)[3]也发现股改后非流通股股东对于上市公司财务绩效的贡献有了明显的进步,然而俞红海等(2010)[4]提出股改对上市公司的绩效改善具有一定的持续效应,股改后第一年绩效提高最多,股改后第二年政策效应开始减弱,第三年甚至变为显著负影响。此外,股改对于国有上市公司和民营上市公司的影响具有一定的差异,吴斌等(2011)[5]将完成股改的和未完成股改的上市公司进行对比研究,发现股改使非流通股股东与流通股股东利益逐渐同质化,在一定程度上可以抑制中小股东利益受损的局面,但是股改对民营终极控制的上市公司的中小股东利益影响程度要小于国有终极控制的上市公司,而强国令,闫杰(2012)[6]却发现股权分置制度变迁显著改善了非国有控股公司的治理机制,对国有控股公司治理机制的改善有限,廖理等(2008)[7]通过对家族上市公司过度负债水平的研究证实了股改后家族终极控制者掏空上市公司的动机显著改善。

已有研究主要从股改前后上市公司绩效的变化来检验股改的有效性,基本肯定了股改对上市公司绩效的改善作用,但是因为研究样本、研究期间等的不同,得出的结论也存在差异,尤其是国有上市公司与民营上市公司在股改中所显现的异质性更加突出了对其进行分类研究的重要性。同时,现有的研究基本忽略了股改后由于非流通股的锁定期导致的股改效应的滞后性,孙超等(2014)[8]发现股权分置改革完成后的禁售期内,大股东行为与股权分置改革前没有明显变化。因此,全流通后上市公司控股股东的利益取向更值得理论和实务界关注。

本文选择控股股东与中小股东利益冲突较为突出的民营上市公司为研究对象,从民营上市公司控股股东控制权入手,比较研究了股权分置改革前与股权100%流通后民营上市公司控股股东与公司利益的趋同性问题。与以往主要针对民营上市公司控股股东侵害行为的研究不同,本文的理论贡献在于从民营上市公司控股股东利益趋同行为出发,通过股权分置改革这一制度变迁对比研究民营上市公司控股股东利益取向的动态变化,既丰富了民营上市公司控股股东行为研究的成果,也从民营上市公司控股股东与公司利益趋同性的视角检验了我国股权分置改革的成效,丰富了股权分置改革方面的研究。

二、理论分析与研究假设

自Berle and Means(1932)[9]提出所有权与控制权相分离的论断以来,公司控制权问题成为公司治理研究中的热点。然而,Holderness and Sheehan(1988)[10]、La Porta and Lopez-de-silanes(1999)[11]471、Claessens and Djankov(2000)[12]、Faccio and Lang(2002)[13]等实证研究发现世界范围内的公司普遍存在着大股东,特别是作为控股股东的创始家族对公司的绩效具有显著的影响[14-18],因此控股股东的控制权成为研究控股股东行为的关键变量。

控股股东的行为具有很强的外部性,控股股东的外部性表现在控股股东由于要承担由公司经理层作出有损公司价值的决策而导致的大部分成本[19],所以控股股东有动力去收集信息并积极地监督经理层,从而对公司绩效产生“监督效应(Monitoring Effect)”,监督效应也称利益趋同效应[20],此时,控股股东承担了监督行为的全部成本,而收益则由全体股东共同分享,中小股东可以“搭便车”。然而,控股股东的利益和中小股东的利益并不完全一致,两者之间经常出现严重的利益冲突。在制度不完善、缺乏外部监督或者外部股东类型多元化的情况下,控股股东可能以其他股东的利益为代价来追求自身利益[21-24],由此产生“侵害效应(Expropriation Effect)”。特别是当控股股东拥有对公司的绝对控制权时,可能会沉溺于非公司价值最大化的行为中,这些行为包括对公司资源的直接掠夺、偷懒、个人王国的建立、按个人喜好进行投资等。即使其他股东对其不当行为有所察觉,或者认为他们的能力无法胜任现有的管理职位,也无法对其进行及时的撤换,在这种情况下,必然导致公司价值的下降[25-28],又称为“掘壕效应(Entrenchment Effect)”[29]。

由于控股股东行为复杂多变,其外部效应很难简单进行判断,国内外的实证研究也未得出一致的结论。已有研究发现控股股东控制权比例与公司绩效主要存在直线关系[14,30-31]、N型[32]、倒U型[18,33-34]、三次方[35-38]等关系。

控股股东在我国的民营上市公司中也普遍存在,他们不仅是民营上市公司的大股东,还参与上市公司的经营管理,是上市公司的实际控制人。股权分置改革之前,民营上市公司的控股股东的法人股是不允许流通的,因而股票市场的股票价格的波动对控股股东没有非常直接的影响,特别是当控股股东持股比例较低时,其通过分红的方式从上市公司取得的收益有限,因此其越有动机利用手中的控制权攫取上市公司利益,因为由此取得的控制权私有收益将大于其因此遭受的损失,此时控股股东的“侵害效应”较强;随着控股股东控制权比例的上升,因其从上市公司攫取控制权私有收益而导致上市公司价值下降所需承担的成本会越来越高,当控股股东所需要承担的成本大于所攫取的控制权私有收益时,控股股东会选择有利于上市公司价值提升的行为,此时控股股东的“利益趋同效应”较强;当控股股东绝对控制上市公司之后,由于其控制权比例远高于其他股东,其行为很难受到其他股东的影响,非公司价值最大化行为就会产生,此时控股股东的掘壕行为较易发生。根据以上分析,本文提出假设一。

假设一:股权分置改革之前,民营上市公司控股股东控制权与公司绩效存在“侵害——趋同——掘壕”关系。

股权分置改革改变了非流通股不流通的局面,民营上市公司控股股东的非流通股经过1-3年的限售期,将全部可上市流通。全流通后控股股东的财富与上市公司的股票价格息息相关,控股股东与中小股东也因为股价有了共同的利益基础,控股股东控制权比例越高,其与上市公司的利益相关性越高,就越有动力通过提升上市公司的绩效来增加自身的财富。特别是股权分置改革使得民营上市公司从不合理的市场交易制度中摆脱出来,与国有控股、国有投资上市公司在公司治理上处于同一起跑线,引来良好的发展机遇[39]。民营上市公司将能通过行业并购或产业链并购做大做强,迅速实现发展、扩张,这将大大提升企业的价值。因此,全流通后,民营上市公司的控股股东将更加积极地致力于公司价值的提升,控股股东的“利益趋同效应”较强,否则将招致中小投资者抛售,股价下跌将使控股股东遭受巨大损失。然而,全流通后,资本市场的兼并收购机制的功能将得到显著加强,上市公司控制权争夺将会产生效力。家族企业的一个典型特征就是“控制权保留偏好”[40],中国的民营上市公司亦是如此[41]。为了使民营上市公司的控制权牢牢掌握在实际控制人手中,控股股东将更需要持有较高比例的控制权以确保其控股地位,过低的控制权比例就容易被其他公司并购。因此,全流通后我国民营上市的控股股东将继续存在,民营上市公司的第二类代理问题将会以新的形式出现,特别是当控股股东对民营上市公司拥有绝对控制权时,其掘壕行为还是不能避免。因此,本文提出假设二。

假设二:全流通后,民营上市公司控股股东控制权与公司绩效存在“趋同——掘壕”关系。

三、研究设计

(一)样本选择与数据来源

考虑到非流通股在股改后1-3年的锁定期对股改效应的影响,本文研究的样本选择为股改开始后第4年,也即2009年12月31日流通股比例达到100%的民营上市公司。截止2009年12月31日,沪深两市共有117家民营上市公司流通股比例达到100%,其中26家在2005年完成股权分置改革,91家在2006年完成股权分置改革。为了更好比较样本公司的股改效应,本文选择在同一年完成股改的公司,由于2005年完成股改的公司数量过少,所以本文选择在2006年完成股改的公司。同时,由于上市公司实际控制人及其控制结构自2004年才开始在年报披露,而在2006年完成股改的91家民营上市公司中,2004年前在沪深两市上市的仅65家,因此本文最终选择这65家民营上市公司为样本,将股改前2年也即2004-2005年作为股权分置改革前的研究面板,将100%全流通后2年也即2010-2011作为全流通后的研究面板进行对比研究。本文研究所使用的数据均来自国泰安CSMAR数据库。

(二)模型构建

根据以上的理论分析和研究假设,本文构建模型一用以对股权分置改革前的样本数据进行实证分析,模型二用以对100%全流通后样本数据进行实证分析。具体模型如下:

(三)研究变量

模型中各个研究变量的含义如表1所示。

表1 研究变量

四、实证结果及其分析

(一)描述性统计分析

本文对样本数据的实证分析采用的是Stata 11.0版本的统计软件,模型主要变量的描述性统计分析结果如表2所示。

表2 主要变量的描述性统计

根据表2,我们有如下发现:

1.样本公司全流通后业绩大幅提升。全流通后,样本公司的平均总资产收益率由股权分置改革前的2%提高到了5.4%,增长率达170%,全流通后样本公司的绩效明显提升。

2.样本公司控股股东终极控制权比例大幅下降。控股股东的平均控制权比例由股权分置改革前的36.5%下降到了全流通后的27.5%,平均下降幅度为24.7%。这中间一部分原因是在股权分置改革中控股股东由于股改对价支付稀释了部分控制权,另一方面也可能是控股股东在限售股全面解禁后进行了减持。同时,控股股东的控制权与现金流权的偏离度在全流通后平均降低了近10%,由于两权偏离度一直以来被视为民营上市公司控股股东通过金字塔结构谋取私利程度的关键指标,全流通后两权偏离度的下降也反映民营上市公司的治理环境得到了一定的改善。

3.样本公司资产负债率下降,公司规模扩大。全流通后,样本公司平均资产负债率由股权分置改革前的50.8%下降到了48.3%,下降了2.5个百分点。而公司规模由股权分置改革前的20.836增长到了21.498,增长了3.2%。样本公司全流通后财务状况有所改善。

4.样本公司控股股东参与上市公司管理的热情不减。样本公司的终极控股股东担任上市公司高管的情况在股改前与全流通后没有发生变化,管理上具有一定的一致性,同时也反映了我国民营上市公司控股股东的控制权保留偏好。同时,样本公司终极控股股东偏好以金字塔结构的方式控制上市公司,且全流通后有增长的趋势。

(二)实证结果及其分析

根据假设,本文使用模型一对样本公司2004-2005年的平衡面板数据进行回归分析,使用模型二对样本公司2010-2011年的平衡面板数据进行回归分析。本文首先对两个模型的混合效应、随机效应和固定效应进行回归比较,根据LM检验和Hausman检验结果,最终选择使用Stata11.0的面板混合最小二乘法(Pooled OLS)对两个模型进行实证回归,并采用聚类稳健的标准差。

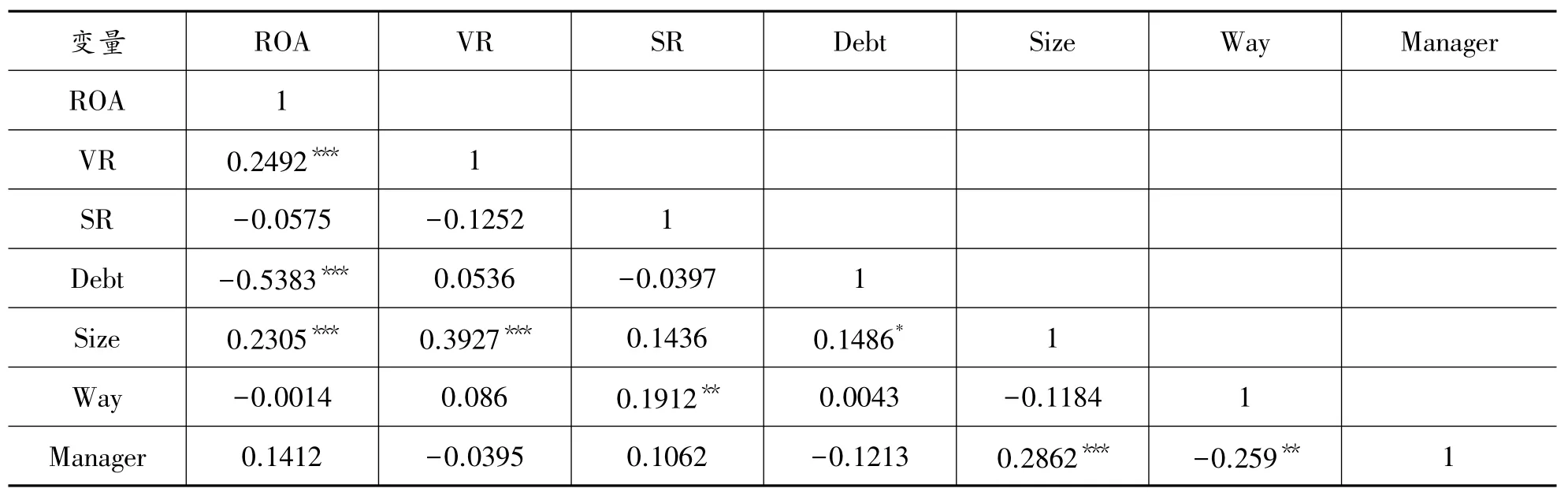

两个模型的主要变量间的Pearson系数如表3和表4所示,两个模型自变量之间的相关系数均未超过0.5,说明本文的模型不存在多重共线性问题。表3中民营上市公司控股股东的控制权比例与公司绩效的关系不显著,而表4中它们之间的关系变成显著正相关,这初步验证了股权分置改革对民营上市公司控股股东利益取向的显著影响。

表3 模型一变量间Pearson系数

表4 模型二变量间Pearson系数

两个模型实证回归检验结果如表5所示,两个模型调整后的R2分别为0.405和0.412,F统计量则分别为11.36和8.38,并均在1%水平下显著,这说明本文的两个模型设定总体有效,并具有较强的解释力度。

表5 模型一、二的实证回归结果

续表

1.对模型一进行求解。模型一中的VR、VR2、VR3均通过了1%的显著性检验,且VR、VR2、VR3回归系数的符号分别为“-”,“+”,“-”,表明股权分置改革前,样本公司控股股东控制权确实与公司绩效存在“侵害——趋同——掘壕”关系,假设一成立。由于其他变量均为控制变量,那么模型一可以写成如下形式: ROA=-0.145-3.505VR3+3.893VR2-1.275VR+ε

对上述方程求导,并令求导后的方程等于零,得到以下方程: ROA'=-10.515VR2+7.786VR-1.275=0

将上述方程进行标准化后得到: VR2-0.740VR+0.121=0

对上述方程进行求解,得出VR1=24.40%,VR2=49.60%。

通过以上求解,我们发现股权分置改革前,样本公司控股股东控制权与公司绩效之间的三次关系的拐点为24.40%和49.60%,这表示当样本公司控股股东控制权比例在24.40%-49.60%之间时,控股股东与上市公司的利益是趋同的,在这个区间内,随着控股股东控制权比例的增加,上市公司的绩效也会随之增加。

2.对模型二进行求解。模型二中的VR和VR2分别通过了1%和5%的显著性检验,且VR和VR2回归系数的符号为“+”和“-”,表明全流通后,样本公司控股股东控制权与公司绩效之间存在“趋同——掘壕”关系,假设二成立。由于其他变量均为控制变量,那么模型二可以写成如下形式: ROA=-0.261-0.326VR2+0.311VR+ε

对上述方程求导,并令求导后的方程等于零,得到以下方程: ROA'=-0.652VR+0.311=0

对上述方程进行求解,得出VR=47.70%

通过以上求解,我们发现全流通后,随着样本公司控股股东控制权比例的上升,控股股东与上市公司的利益始终处于趋同状态,当控股股东控制权比例超过47.70%之后,控股股东与上市公司利益逐渐出现分歧。

3.回归分析。模型一回归结果显示,中国民营上市公司控股股东控制权在股权分置改革之前确实与公司绩效存在显著的“侵害—趋同—掘壕”关系,控股股东与上市公司利益的趋同区间为24.40%-49.60%。全流通后,民营上市公司控股股东的控制权与公司绩效之间的关系变为“趋同—掘壕”关系,趋同与掘壕的拐点为47.70%。股权分置改革前和全流通后控制权比例各个区间的公司分布情况如表6所示。

从表6我们发现,股权分置改革之前,58.46%的样本公司控股股东与上市公司的利益保持趋同,利益趋同的公司数量超过侵害和掘壕公司的数量,而利益趋同比例在全流通后增加到了89.23%,增加了30.77个百分点。这说明全流通后,更多的民营上市公司控股股东致力于公司价值的提升,对中小股东利益的侵害行为有所减少或者减轻,同时也验证了我们的假设。

表6 股权分置改革前和全流通后控制权比例各区间样本公司分布情况

五、研究结论与展望

(一)研究结论

文章从民营上市公司控股股东控制权着手对比研究了股权分置改革前与100%全流通后样本公司控股股东与上市公司利益的趋同性问题,实证检验发现,与股权分置改革之前相比,实现全流通后的样本公司绩效提升,控股股东与上市公司的利益趋同性增强。究其原因,主要可以从以下三个方面进行分析:

第一,股权分置改革解决了我国资本市场股权分置的问题,是国家层面的重大制度变迁,更是投资者保护的重要举措。La Porta et al.(1999)[11]512提出降低控股股东与中小股东的代理冲突的重要途径就是改善投资者保护环境以增加控股股东侵害中小股东的利益的难度。我国民营上市公司的控股股东在股改中因对价支付降低了控制权比例,控股股东控制权与现金流权的偏离度也由此降低,民营上市公司的治理环境得到一定的改善,这有助于抑制控股股东对上市公司利益的侵害行为。

第二,股权分置改革改变了法人股不流通的局面,民营上市公司控股股东与上市公司以及中小股东的利益因上市公司股价的一致实现了关联,二级市场股价直接关系到控股股东个人财富的增长,由此也改变了控股股东的利益取向,他们由原来通过侵害上市公司的利益来攫取控制权私有收益转而向市场要利益,因此进入利益趋同区间的民营上市公司数量增加,公司绩效得到改善。

第三,股权分置改革使得中小股东对民营上市公司控股股东行为产生了一定的制约。股权分置改革后,民营上市公司的市场表现受中小投资者行为的影响越来越大,控股股东若损害中小股东或上市公司利益,势必遭遇中小股东集体“用脚投票”,股价的下跌最终伤及大股东自身的利益,因此全流通后更多的民营上市公司控股股东选择进入利益趋同区间。

(二)研究局限及展望

由于本文研究中需要选择已实现100%全流通且在同一年内完成股权分置改革,并至少在股改前上市时间不少于2年的样本,研究中仅找到65家符合条件的民营上市公司,因此研究结论仍需大样本检验。

本文仅从控股股东控制权的角度研究股权分置改革对民营上市公司控股股东与上市公司利益关系的影响,研究表明,全流通后选择与上市公司利益趋同的民营上市公司的控股股东数量增多。但是,股权分置改革并没有导致民营上市公司股权的较大程度分散,大股东仍然处于相对和绝对控股的地位,控股股东与中小股东的利益之争依然存在[42]。全流通后,控股股东侵害中小股东的行为可能发现变化,因为原来通过违规占款、关联交易等方式直接对上市公司进行“资产掏空”行为,将会招致中小股东的集体反对,股价下跌也将使控股股东遭受损失。那么,全流通后控股股东可能使用隐蔽的方式侵害中小股东的利益,如“股权掏空”,即通过各种手段低买高卖上市公司股权,在二级市场上套取中小股东利益。这些新的侵害行为是全流通后控股股东与中小股东的新的利益冲突,值得进一步的研究和探讨。

参考文献:

[1]郑春美,白宏磊,熊丹.股权分置改革与公司绩效研究[J].武汉理工大学学报,2007(11):143-147.

[2]梁丽娟,王欣.股权分置改革对我国上市公司绩效的影响[J].改革与战略,2008(2):138-140.

[3]李锋.股权分置改革后上市公司的绩效提高了吗?[J].证券市场导报,2008(10):10-17.

[4]俞红海,徐龙炳.股权分置改革有效改善了公司绩效吗?——基于双重差分模型的估计[J].浙江工商大学学报,2010 (1):56-62.

[5]吴斌,黄明峰,汤颖海.股权分置改革有效抑制了中小股东利益受损程度吗?——基于双重差分模型的实证检验[J].经济体制改革,2011(2):128-133.

[6]强国令,闫杰.制度变迁是否改善了公司治理效应——来自股权分置改革的经验证据[J].财经科学,2012(8):58-66.

[7]廖理,张学勇.全流通纠正终极控制者利益取向的有效性——来自中国家族上市公司的证据[J].经济研究,2008(8):77-89.

[8]孙超,刘磊,徐魏.股权全流通对大股东行为的影响[J].现代经济探讨,2014(4):58-62.

[9]BERLE A,MEANS G.The Modern Corporation and Private Property[M].New York:Macmillan,1932:19-23.

[10]HOLDERNESS C G,SHEEHAN D P.The Role of Majority Shareholders in Publicly Held Corporations:An Exploratory Analysis [J].Journal of Financial Economics,1988,(1/2):317-346.

[11]LA-PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A.Corporate Ownership around the World[J].Journal of Finance,1999,54 (2):471-517.

[12]CLAESSENS S,DJANKOV S,LANG L H P.The Separation of Ownership and Control in East Asian Corporations[J].Journal of Financial Economics,2000,58(1/2):81-112.

[13]FACCIO M,LANG L H P.The Ultimate Ownership of Western European Corporations[J].Journal of Financial Economics,2002,65(3):365-395.

[14]ANDERSON R C,REEB D M.Founding-Family Ownership and Family Performance:Evidence from the S&P 500[J].The Journal of Finance,2003,58(3):1301-1328.

[15]BARONTINI R,CAPRIO L.The Effect of Family Control on Firm Value and Performance:Evidence from Continental Europe [J].European Financial Management,2006,12(5):689-723.

[16]VILLALONGA B,AMIT R.How Do Family Ownership,Control and Management Affect Firm Value?[J].Journal of Financial Economics,2006,80(2):385-417.

[17]ANDRES C.Large Shareholders and Firm Performance-An Empirical Examination of Founding-Family Ownership[J].Journal of Corporate Finance,2008,14(4):431-445.

[18]AROSA B,ITURRALDE T,MASEDA A.Ownership Structure and Firm Performance in Non-Listed Firms:Evidence from Spain [J].Journal of Family Business Strategy,2010(2):88-96.

[19]DEMSETZ H,LEHN K.The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy,1985,93(6):1155-1177.

[20]SHLEIFER A,VISHNY R W.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986,94(3):461-488.

[21]SHLEIFER A,VISHNY R W.A Survey of Corporate Governance[J].The Journal of Finance,1997,52(1):737-783.

[22]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,et al.Agency Problems and Dividend Policies around the World[J].Journal of Finance,2000,55(1):1-33.

[23]FRANCIS J,SCHIPPER K,VINCENT L.Earnings and Dividend Informativeness When Cash Flow Rights are Separated from Voting Rights[J].Journal of Accounting and Economics,2005,39(2):329-360.

[24]MILLER D,LE BRETON-MILLER I,LESTER R H,et al.Are Family Firms Really Superior Performers?[J].Journal of Corporate Finance,2007,13(4):829-858.

[25]DEANGELO H,DEANGELO L.Controlling Stockholders and the Disciplinary Role of Corporate Payout Policy:A Study of the Times Mirror Company[J].Journal of Financial Economics,2000,56(2):153-207.

[26]GOMEZ-MEJIA L R,NUNEZ-NICKEL M,GUTIERREZ I.The Role of Family Ties in Agency Contracts[J].Academy of Management Journal,2001,44(1):81-95.

[27]FAN J P H,WONG T J.Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J].Journal of Accounting and Economics,2002,33(3):401-425.

[28]SANTANA D J,BONA C,PEREZ J.Estructura De Propiedad Y Capacidad Informativa De Los Resultados Contables[J].Revista Espanola de Financiacion y Contabilidad,2007,36(133):55-72.

[29]DEMSETZ H.The Structure of Ownership and the Theory of the Firm[J].Journal of Law and Economics,1983,26(2):375-390.

[30]谷祺,邓德强,路倩.现金流权与控制权分离下的公司价值——基于我国家族上市公司的实证研究[J].会计研究,2006 (4):30-94.

[31]叶勇,刘波,黄雷.终极控制权、现金流量权与企业价值——基于隐性终极控制论的中国上市公司治理实证研究[J].管理科学学报,2007(2):66-79.

[32]MORK R,SHLEIFER A,VISHNY R.Management Ownership and Market Valuation Empirical Analysis[J].Journal of Financial Economics,1988,20(1/2):293-315.

[33]MCCONNELL J J,SERVAES H.Additional Evidence on Equity Ownership and Corporate Value[J].Journal of Financial Economic,1990,27(2):595-612.

[34]PINDADO J,REQUEJO I,TORRE C D L.Family Control,Expropriation,and Investor Protection:A Panel Data Analysis of Western European Corporations[J].Journal of Empirical Finance,2014,27(C):58-74.

[35]SHORT H,KEASEY K.Managerial Ownership and the Performance of Firms:Evidence from the UK[J].Journal of Corporate Finance,1999(1):79-101.

[36]MIGUEL A D,PINDADO J,TORRE C D L.Ownership Structure and Firm Value:New Evidence From Spain[J].Strategic Management Journal,2004,25(12):1199-1207.

[37]CHRISTINA Y M.An Empirical Study on the Relationship between Ownership and Performance in a Family-Based Corporate Environment[J].Journal of Accounting Auditing Finance,2005,20(2):121-145.

[38]许永斌,郑金芳.中国民营上市公司家族控制权特征与公司绩效实证研究[J].会计研究,2007(11):50-57.

[39]王永泉.股权分置改革对我国证券市场生态环境影响研究[J].中华女子学院山东分院学报,2009(2):84-87.

[40]BERTRAND M,JOHNSON S,SAMPHANTHARAK K,et al.Mixing Family with Business:A Study of Thai Business Groups and the Families behind Them[J].Journal of Financial Economics,2008,88(3):466-498.

[41]王素莲,吴丽丽.中小家族企业控制权保留偏好的多维视角分析[J].现代经济探讨,2009(4):29-31.

[42]丁胜.股权分置改革目标之检验及存在的问题分析[J].苏州大学学报:哲学社会科学版,2009(3):51-55.

(责任编辑郑英龙)

产业经济和区域经济

Research on the Convergence of Interest between Controlling Shareholders and Chinese Private Listed Companies—Comparative Evidence from Pre-reform of Non-tradable Shares and Post-full Circulation

GU Ling-yan

(School of Accounting,Zhejiang Gongshang University,Hangzhou 310018,China)

Abstract:This paper takes 65 private listed companies which finished the reform of non-tradable shares in 2006 and achieved the full circulation before December 31,2009 as samples.From the perspective of the controlling shareholders control rights,a comparative study on the convergence of interest of the controlling shareholders and private listed companies between pre-reform of nontradable shares and after the full circulation.The study found that before the reform of non-tradable shares the interest relationship between controlling shareholders and the private listed companies was‘expropriation—convergence—entrenchment'and 58.46%of the samples were in the interest convergence interval.However,the interest relationship turns to‘convergence—entrenchment'after the full circulation,and 89.23%of the samples were in the interest convergence interval.The result shows that the reform of nontradable shares has improved the governance environment of the private listed companies,and enhanced the interest convergence between controlling shareholders and the private listed companies.The performance of the private listed companies has been improved to some extent.Whereas,after the full circulation,the controlling shareholders still exist and the interest conflict between the controlling shareholders and minority shareholders will appear in new ways.The effect of the new interest conflict on the performance of the private listed companies is worthy of further research.

Key words:private listed companies;controlling shareholders;convergence of interest;reform of non-tradable shares;full circulation

作者简介:顾玲艳,女,讲师,主要从事公司治理与财务战略研究。

基金项目:教育部人文社科规划基金项目“家族控制权配置选择对上市公司价值影响机理研究”(11YJA630171);浙江省自然科学基金项目“家族企业关系型控制权配置、内部代理冲突及治理效率研究”(LY13G020009)

收稿日期:2014-07-16

中图分类号:F275

文献标识码:A

文章编号:10002154(2015)06007610

猜你喜欢

智富时代(2017年4期)2017-04-27 00:04:17

商场现代化(2016年30期)2017-03-31 12:06:24

时代金融(2016年30期)2016-12-05 19:40:49

商(2016年30期)2016-11-09 08:00:11

社会科学研究(2016年1期)2016-11-04 01:06:36

重庆大学学报(社会科学版)(2016年4期)2016-10-27 00:43:24

重庆大学学报(社会科学版)(2016年4期)2016-10-27 00:43:24

财税月刊(2016年6期)2016-10-08 20:55:16

商(2016年16期)2016-06-12 09:32:19

财经科学(2015年5期)2015-09-08 08:23:05