资本流动性、并购模式选择与并购绩效——择时视角的上市公司并购决策机制与效应研究

2015-05-14 07:11周瑜胜宋光辉华南理工大学管理学院广东广州5064广东外语外贸大学商学院广东广州50006

商业经济与管理 2015年7期

周瑜胜,宋光辉(.华南理工大学管理学院,广东广州5064;2.广东外语外贸大学商学院,广东广州50006)

资本流动性、并购模式选择与并购绩效

——择时视角的上市公司并购决策机制与效应研究

周瑜胜1,2,宋光辉1

(1.华南理工大学管理学院,广东广州510641;2.广东外语外贸大学商学院,广东广州510006)

摘要:流动性有多层次含义,分别是货币市场、股票市场、实体资产等主体特性的重要表征,也是公司并购择时决策的重要影响因素。文章采用2004-2012年中国上市公司股权收购样本,运用多层次流动性变量,以单变量分组差异检验与多变量回归分析相结合的方法,系统研究了多层次流动性对并购决策与并购绩效的影响机制与效应。研究发现不同层次流动性对并购特征与并购绩效产生了差异化影响:流动性差异化影响公司的并购模式决策,从而影响并购绩效;同时流动性也直接影响并购绩效,货币市场流动性以及股票市场流动性对并购绩效产生正向影响,而个股流动性程度对并购绩效产生负向影响。

关键词:流动性;并购模式;并购绩效;并购择时

一、引言

流动性是资本市场的重要指标,流动性影响股票与资产价格,因而流动性也影响到企业市场估值。估值理论和择时理论认为,企业可能会利用市场对企业价值的高估发起并购,或者并购那些价值低估的公司[1-2]。当企业价值被高估时,并购能够给被并企业带来比较高的溢价,但这种效应在股票收购和现金收购中是不对称的[3]。学者研究认为市场估值偏离了企业基础价值,导致在市场高估值时期股票并购多,因此其研究结论是估值因素导致了并购波[4]。大量研究显示估值会影响并购行为与绩效,而市场流动性是估值的重要影响因素,当市场的流动性不同时,企业的并购行为以及并购绩效就会不同。以往研究只关注估值对并购的影响,而没有从更显著及更基础的估值的影响因素——流动性的视角来研究其对并购的影响;其次,影响估值的流动性因素有多个层面,目前也没有学者将多个层次的流动性的影响结合起来研究,也很少有学者从机制上深入探讨流动性对并购行为与绩效的影响。

本文不同于学者主要从估值角度研究并购,将从流动性这个视角来研究其对并购的影响。文章将在文献综述的基础上,分析流动性影响并购的机制、并提出相应的流动性对并购影响的假设、然后展开实证研究,研究将从货币流动性、股票市场流动性、个股流动性等三个层次综合研究其对并购模式、并购绩效的影响,在研究中,分别进行单变量分析、多变量分析,综合比较多层次流动性对并购绩效的作用机制以及效应,最后对研究的结论进行评述与展望。

二、文献综述

许多学者研究表明资本市场估值会对并购产生影响,如Ang和Cheng(2006)[5]证明股票价格高估是股票收购方式的重要动因,支持估值驱动并购观点。Akbulut(2006)[6]和Song(2006)[7]也用管理高层内部股票交易表明高估值是并购的重要动因。Ming等(2006)[8]表明估值对并购总量、方式、溢价、成功性以及回报都有影响。Erel等(2012)[9]显示在股票与货币升值时、市场与股票价值比率高的国家内的公司倾向成为并购方。而Fu等(2013)[10]表明高估值时并购会导致过多溢价,不能产生协同收益。Lyer和Miller (2008)[11]、Tebourbi(2012)[12]显示管理者会利用价值高估,理性选择并购时机,并且以股票支付,证明了择时假说。

而从流动性角度看,流动性影响资产定价、影响股票价值。股票估值与资产价格的变化就会影响到企业与投资者的投资行为,因此流动性会影响到企业及投资者的行为。二十多年来,学者有两个研究方向:一是流动性如何影响到股票价格与预期回报。Amihud和Mendelson(1986)[13]发现买卖价差与预期回报率具有正相关关系,说明投资者对流动性的价值进行了估价并愿意为提高资产的流动性而付费,并开创性地提出“流动性溢价”(liquidity premium)理论。后来的学者又以不同的流动性测度指标,如交易金额、换手率、持有期长度以及交易波动程度等代替买卖价差,研究了流动性水平与股票预期收益之间的关系。第二个方向是流动性与企业行为的关系的研究,其代表有Bhide(1993)[14],Maug(1998)[15]等的研究。

流动性对并购影响的研究目前来看非常少,而流动性对公司的治理、运营、绩效或价值的研究相对多些。首先是流动性对公司治理的研究,一个基本观点是流动性的增强能有效增强股东对公司的监督作用。Bhide(1993)[14]认为股票市场流动性存在双向影响,正向作用是可以强化内部监管从而能降低代理成本;反向作用是积极投资者通过建立信息不对称减少股票流动性,降低了股票持有者的退出成本,从而阻止内部监管。Maug(1998)[15],Edmans等(2013)[16]认为流动性强的股票市场使大股东卖出股票更加容易而减少了大股东监管的激励;相反也使大股东更低成本增持股份强化其监管;如果监管成本高,市场流动性减轻了小股东对大股东的搭便车效应。胡锦华(2000)[17]表明提高股票市场流动性有利于加强公司治理。其次是流动性对股票价值影响的研究。如Longstaff(1995)[18]认为非流动性会带来折价。Chen和Peng(2002)[19]发现,对机构股流动性的相对限制会带来巨大的折价,提高了股票资本的成本。Longstaff(2001)[20]认为一个受流动性限制的投资者,其折价可能更大。而Amihud和Mendelson(1986)[13]预测流动性成本与期望回报之间为凸性非线性关系,证券的流动性越低,其价格越低。

也有学者发现公司绩效与股票流动性之间存在关系。Fang等(2009)[21]发现股票流动性高的公司有更好的绩效,流动性增加了市场定价的信息内容,增强了基于补偿合同的绩效的激励效应。Gallagher等(2013)[22]研究显示多个机构投资者的短期的知情交易有效地警戒了公司管理,交易增加了股票价格的信息性,改善了市场效率,股票价格信息度增加后公司有良好绩效。也有学者发现股票价值也和整体市场流动性相关,如Pastor和Stambaugh(2003)[23]发现期望的股票回报在横截面上与回报对整体市场流动性波动敏感性上是关联的。Watanabe和Watanabe(2008)[24]研究了股票回报对整体市场流动性波动的敏感性以及流动性风险的定价会随着时间改变。还有学者研究流动性对特定公司事件的回报的影响,比如Lee和Chung(2013)[25]研究显示,目标公司股东的异常回报是与收购公司与目标公司之间流动性的差异显著正相关的,同时也与目标公司流动性的改善程度显著正相关。

国内许多学者也对流动性与股票价值、股票收益的关系做了研究,认为流动性与资产价格正相关,与期望收益负相关,如吴文锋等(2003)[26]、苏冬蔚等(2004)[27]、黄峰等(2007)[28]等。张丹等(2010)[29]研究表明大宗交易股票价格的流动性折价达到5%多。陈辉等(2011)[30]表明股票流动性与公司价值显著正相关。还有学者发现流动性单位风险溢价具有显著时变性,会随着宏观货币供应量变化。

从以上这些学者的研究来看,流动性的影响有两个重要的方面,其一是对资本市场上的股票的价格和交易成本带来影响,股票价格和交易成本的改变,会给市场参与者的回报带来影响,改变对市场参与者参与市场交易的积极性。其二是流动性的变化会改变公司大小股东对公司的治理行为,从而引发不同的治理效应。

本文的主要创新是将并购的影响因素从估值层次进一步前推到流动性层次,从资本市场多层次流动性的视角系统研究并购模式与绩效,这与学者从市场估值、股票价值角度来研究并购的视角是完全不同的。本研究的视角更加深入、更加基础,同时本研究的含义更加广泛,因为流动性不仅影响估值、还会影响到公司结构与治理模式,从而流动性对并购影响的路径更加综合;其次本研究不局限于研究单一层次流动性的影响,而是将货币流动性、股票市场流动性、个股流动性等多个层次结合起来研究其对并购的综合性影响;同时本研究也分别从估值机制、交易成本机制和信息机制等多个机制结合上深入分析流动性对并购行为及其绩效的微观机制,本研究在以上方面的努力,拓展了流动性在企业并购研究中的价值。

三、流动性影响并购的机制与相应研究假设

(一)流动性的估价机制

流动性对并购影响的第一个机制是估值机制。路径一是流动性影响企业的价格从而影响公司的并购行为。现代金融理论认为,流动性高(低)的资产易(难)变现,流动性的高低会影响资产价格的高低,因此存在非流动性折价。许多研究表明预期回报率与流动性负向关系证实了非流动性折价的存在,例如Amihud和Mendelson(1986)[13]。还有学者认为流动性和预期收益率的负相关关系有两种类型,对于流动性高的股票是凹性关系,对于流动性低的股票是凸性关系[31]。路径二是流动性能够影响到现金流。股票流动性既能够影响上市公司的资本成本,也能够影响公司的现金流,从而影响公司价值[21][30],股票市场的流动性从理论上说受到了货币供应量的充裕程度的影响,当货币市场供应量多时,股票市场的资金量就会相对多,同时股票的流动性增强[32]。公司金融理论认为公司价值主要由两个因素来决定,一是公司预期税后的营运现金流或收益,以及获得现金流或收益的风险。二是公司拥有的证券、债务、股票等的流动性[33]。

(二)流动性的交易成本机制

流动性影响并购的第二个机制是交易成本机制,传导到公司治理而影响并购。股票流动性增加,会降低股票交易的成本,带来多方面的效应。首先,交易成本下降使股份容易转移,外部大股东和机构投资者更易购买股份,更低成本持有更大股份,有利于形成大宗股权和形成优势大股东,增强了大股东的监管效应,强化外部治理机制的作用,从而提升公司的价值,最终影响公司的投资或者并购决策。当然交易成本的下降也使大股东卖出股票更加容易,从而减少大股东监管的激励[15],这将在相反的方向上影响公司投资或者并购决策。而Edmans等(2013)[16]证明了流动性增加了大额股东形成的可能性。流动性升所导致的成本降低,降低了小股东的搭便车效应,提升公司治理的有效性,从而影响到并购行为。也有学者认为,股票流动性的交易成本机制,降低了不幸的股票持有者的退出成本,从而阻止内部监管[14]。股票流动性增加所导致的交易成本下降,也可以给持股管理人以激励,抑制其损害公司的自利行为。因为低交易成本,使股票持有者的股权出售的价格冲击更小,投资者以脚投票的可信性更高,持股的管理人在采取自利行为前不得不考虑到知情交易者的抛售策略所导致的股价跳水,因为股价的下跌将导致管理者自身的财富缩水[16]。因此可以看到流动性的交易成本机制的影响是双向的,即可能起正面效应,也可能起到负面效应。

(三)流动性的信息机制

流动性对并购影响的第三个机制为信息机制。其第一个作用是提供了一个股票交易可行性的信号。信号理论认为股票流动性能影响股价中的信息含量及其有效性,进而影响企业的并购决策和未来的现金流[34-35]。流动性高低反映了股票交易者之间的信息不对称程度,高流动性说明交易主体间信息不对称程度低,私有信息已经充分的扩散并被市场吸收,知情交易者会内生化其交易行为,因而会更加激进地交易,这将使股价信息含量更高;而对于非知情交易者,高流动性信号显示股票价格中的信息已较充分,股价扭曲程度相对低,所以非知情交易者也高意愿参与交易,进一步促进了流动性水平的增加。因此较高的股票流动性可提高股价中的信息含量而有助于改善投资。而当流动性低时,信息不对称性高,知情者可能会愿意参与投资,不知情者出于规避风险会选择不投资,这样就扩大了买卖价差,导致了流动性的下降。所以流动性的信息机制向投资者显示出了股票交易的风险程度,影响投资者的积极性、影响股价、进而影响到投资或并购等活动。

流动性信息机制的第二个方面的作用是促进公司治理有效性的提升。正如Fang等(2009)[21]发现流动性提升绩效的原因是增加了市场定价的信息内容,增强了基于补偿合同的绩效的激励效应。虽然高流动性反映出股价已经包含了目前的充分信息,但是充分信息不是完全信息,因此经营者的机会主义行为始终可能存在。从理论上讲,股票流动性越高,私有信息的边际价值也就越高,股票流动性能够提升私有信息的边际价值[36],促使知情者挖掘更多的私有信息,投资者将花费更多的时间用于监督,而监督又会将更多的信息注入市场,从而提升股价信息含量。从这个角度来讲,因此流动性的增加能促进股东治理机制有效性的增加。而大宗股份持有人或机构投资者又具有信息搜集和处理上的规模经济优势,既有动力也有能力监督上市公司,这使得其更有可能获取与公司有关的内幕信息,从而加剧了市场参与者之间的信息不对称程度,因而导致了更大的买卖价差,从而降低流动性。并且股票流动性的提升同样会增加获取私有信息的边际成本,这又会损害中小股东收集信息的激励,从而导致股价信息含量的下降,这个反向作用又可能抑制股东治理机制的有效性[37]。可以看到股票流动性通过信息机制对投资者的投资行为公司治理效应的影响具有正反两个方向的影响,其最终效果取决于流动性对股价信息含量的改善或者扭曲程度。

(四)研究假设提出

由流动性对并购影响的估值机制,可知当公司股票流动性高时,公司价值相应较高,高的价值会导致公司更愿意从事并购活动,因此,本文提出的第一个假设是:

H1:多个层次流动性的上升会推动公司的收购活动,并使收购公司获得正的绩效。

而由流动性的交易成本机制和流动性的信息机制的影响的效果即可能是正面的,也可能是负面的,其总效应有待确定,因此,本文提出的第二个假设是:

H2:多个层次的流动性会影响公司的并购活动,其并购绩效影响方向是正向。

四、变量定义与样本选择

本研究选取了三个层次流动性的变量,首先是货币流动性变量,分别以M2(货币以及准货币总量)、以及货币市场流动性变量Monliq(Monliqt=M2t/GDPt、Monliqt=M2t/M1t),以及利率变量Interest(以银行间7天内同业拆借加权平均利率来测量)表示;第二个层次流动性的变量为股票市场整体流动性变量Markturn(Markturnt=volumet/Volumet,volumet是指市场t月总的交易股数,Volumet是指市场t月总的流动股);第三个层次流动性为股票个体流动性Stkliq,三种计算方法如下:

方法1:

方法2:

方法3:

其中di,t是交易天数,ph,pl,po分别指股票当天最高价、最低价、开盘价;voli,t是指i股票的当日交易量。Voli,t是i股票的流通股总量,Ri,t是股票i在t日的考虑现金红利再投资的日个股收益率,分别对并购宣告前30、60、90、120个交易日的流动性取平均值。

反映公司并购方式变量有:交易态度变量Tattitude、公开竞价二元哑变量Tmode、现金支付Cashpay、股份性态变量Sscharc(收购的股权是否流动性股权)、交易规模Relscale,控制权转移变量Tpwchg、关联交易二元哑变量Idrlatrd、同属管辖二元哑变量Partrd相对交易规模变量Relscale。企业异质性特征变量有:总市值Stkvalue、总资产变量Asset、杠杆比率Leverage、长期投资比率Longinvrat、资产回报率ROA、帐市比Boktomark、总资产周转率Assetturn、股票市场年回报率Stkreturn、销售收入增长率Saleinc、股价上涨Priceup、累积回报Momreturn、股票回报波动性Volatility等。

研究选取沪深A股上市公司2004-2012年公告的股权并购事件作为研究样本,同时在研究中剔除ST、PT和金融类上市公司的并购样本。本研究对多次并购的公司样本全部进行了删除。没有完成的并购数据也进行了删除。样本数据主要来自国泰安(GTA)数据库的中国上市公司财务报告数据库、中国股票市场交易数据库、公司并购重组研究数据库。而宏观流动性的数据来自于中经网月度统计数据,其将GDP数据分解为月度数据;市场流动性和个股流动性数据根据国泰安中国股票市场交易数据计算取得。

五、实证研究过程

(一)单变量分析:分析流动性对并购特征与并购绩效的影响

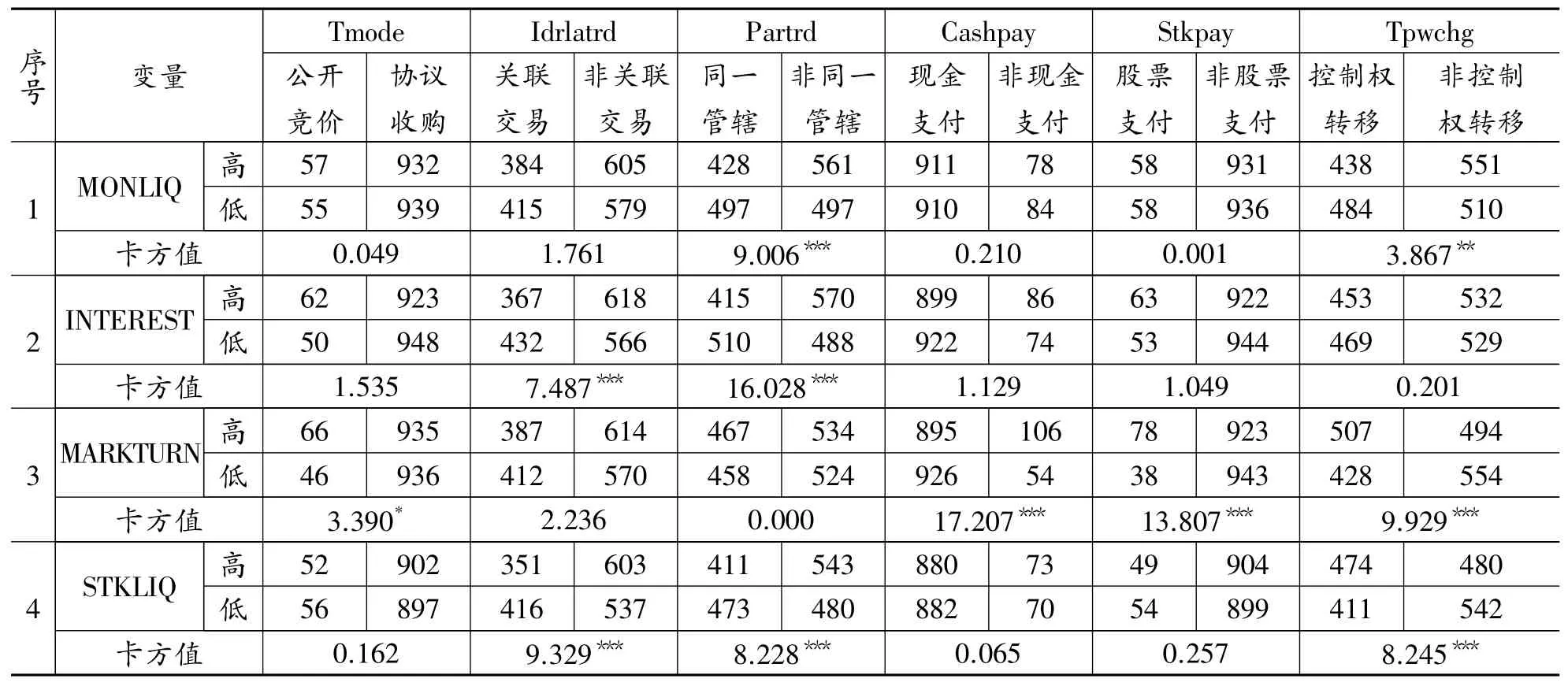

1.流动性对并购特征的影响研究。主要研究流动性对并购特征二元变量的影响,研究采用频数以及卡方检验的方法。描述流动性有三个层次的变量,首先是描述货币市场流动性的变量,包含有货币市场流动性变量一(M2/GDP)、货币市场流动性变量二(M2/M1)、以及利率;其次是股票市场流动性的变量;最后是个股流动性的变量。研究中,以流动性变量的中位数为标准分高低组比较并购特征上的差异。从研究中发现,当以M2/GDP来分组时,同一管辖和控制权转移特征上表现出显著差异,高货币流动性组更倾向于非同一属地的并购,以及进行非控制权转移的并购,这个结论也受到了以货币流动性二变量分组的结论的支持,研究表明当货币市场充裕时,公司会更多跨属地并购、非控制权获取性并购。当以利率变量来分组时,高值组和低值组在关联交易和同一管辖特征上在0.01下显著差异,当利率高时,非关联并购与跨属地的并购的倾向更高些。当以股票市场流动性分组时,高市场流动性组和低市场流动性组在并购支付方式上存在显著的差异,在高市场流动性情况下,并购更倾向股票支付,以及更多的控制权转移的并购,在0.01下显著,反映出股票市场活跃程度高时,企业以股票来支付的高倾向性。当以个股流动性来分组时,研究发现以方法一计算的流动性变量分组在关联交易、同一管辖交易、控制权转移交易变量上显著。研究发现,当个股流动性高时。更多的非关联并购交易、更多的跨属地并购交易、更多的获取控制权的并购交易,在0.01下显著。其他两种计算方式的流动性的结论是一致的,其具体情况见表1。

表1 流动性变量分组下并购特征变量(哑变量)差异显著性检验

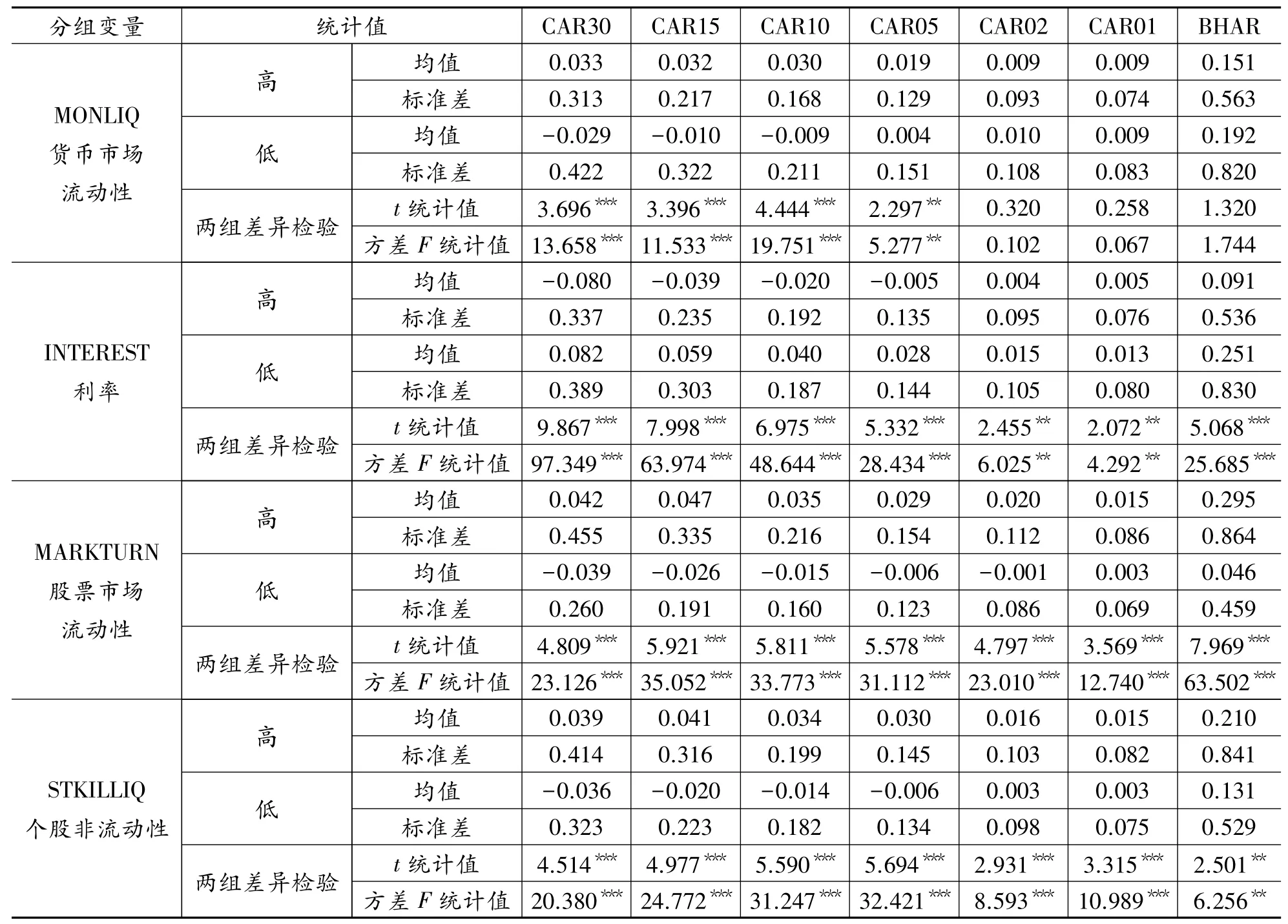

表2 流动性变量分组下并购绩效变量差异显著性检验

2.流动性对并购绩效影响的差异检验。研究中选取的并购绩效分别有短期并购绩效变量CAR,长期绩效变量BHAR,其中短期绩效变量分别选取了多种时间窗口来测量,有(-30,+30)、(-15,+15)、(-10,+10)、(-5,+5)、(-2,+2)、(-1,+1)。研究发现,当以货币市场流动变量来分组时,高值组的并购绩效明显大于低值组的并购绩效,并且其统计检验在时间窗口(-30,+30)、(-15,+15)、(-10,+10)、(-5,+5)计算的绩效变量中非常显著,表明货币市场流动性对并购绩效的影响是正面的。当用利率变量来分组时,研究显示,高利率组的并购绩效明显小于低利率组的并购绩效,其在长期并购绩效和所有短期并购绩效时间窗口上都显著,表明利率对并购绩效的影响是负面的。当用股票市场流动性变量来分组时,研究发现,高股票市场流动性组的并购绩效明显大于低股票市场流动性组,其统计值在各种事件窗口短期并购绩效和长期绩效中都很显著,表明股票市场流动性对并购绩效的影响是正面的。而在个股流动性三分组研究中,研究显示个股流动高时,其并购绩效普遍小于个股流动性低时的并购绩效,其统计值在短期并购绩效的所有计算窗口以及长期并购绩效上都显著,研究表明个股流动性对并购绩效的影响是负面的。即当个股流动性高时,其并购绩效会相对低。其具体情况见表2。

(二)多变量研究:研究流动性对并购特征与并购绩效的影响

1.流动性对并购特征的影响。分别取其收购宣告日前30个交易日、60个交易日、90个交易日的流动性的平均值来反应该股票收购日前的流动性。在研究流动性对并购方式的影响中所设定的回归方程为:

回归的结果如表3所示。

表3 并购方式对流动性变量的回归统计

研究显示,在关联收购因变量的回归中,流动性变量为显著负值,说明当个股流动性越高时,公司产生关联收购的概率越低。在同一属地因变量的回归中,个股流动性变量为显著的负值,说明当个股流动性越高时,公司发生同一属地的收购的概率越低。而在控制权转移因变量的回归中,个股流动性变量的回归系数也为显著的正值,说明个股流动性越高的公司其在收购中产生控制权转移的概率越高;而收购相对规模的回归中,市场流动性的回归系数呈现显著的负值,说明当市场流动性越高时,收购者的收购规模相对偏低;而其他因变量流动性的系数都不显著。为了进一步研究其关系的稳定性,又增加了企业异质性变量后再次进行回归。从回归结果看,在同一收购变量的回归中,个股流动性的系数仍然是负值,但变得不再显著了;在支付方式的两个变量中,个股流动性对股票支付的影响变成了显著的负值,这个结果说明,个股流动性越高的收购者采用股票支付的概率更低;在控制权转移因变量的回归中,个股流动性的影响变得不再显著了。而在收购规模两个变量的回归中,仍然只有相对收购规模与个股流动性之间存在显著的正向关系,这说明个股流动性的增加时与收购的相对规模的增长呈正的关系的。总体来看,在加入了企业异质性特征变量后,原有的回归关系基本没有发生改变,可以得出的结论是个股流动性部分影响到了收购的模式。

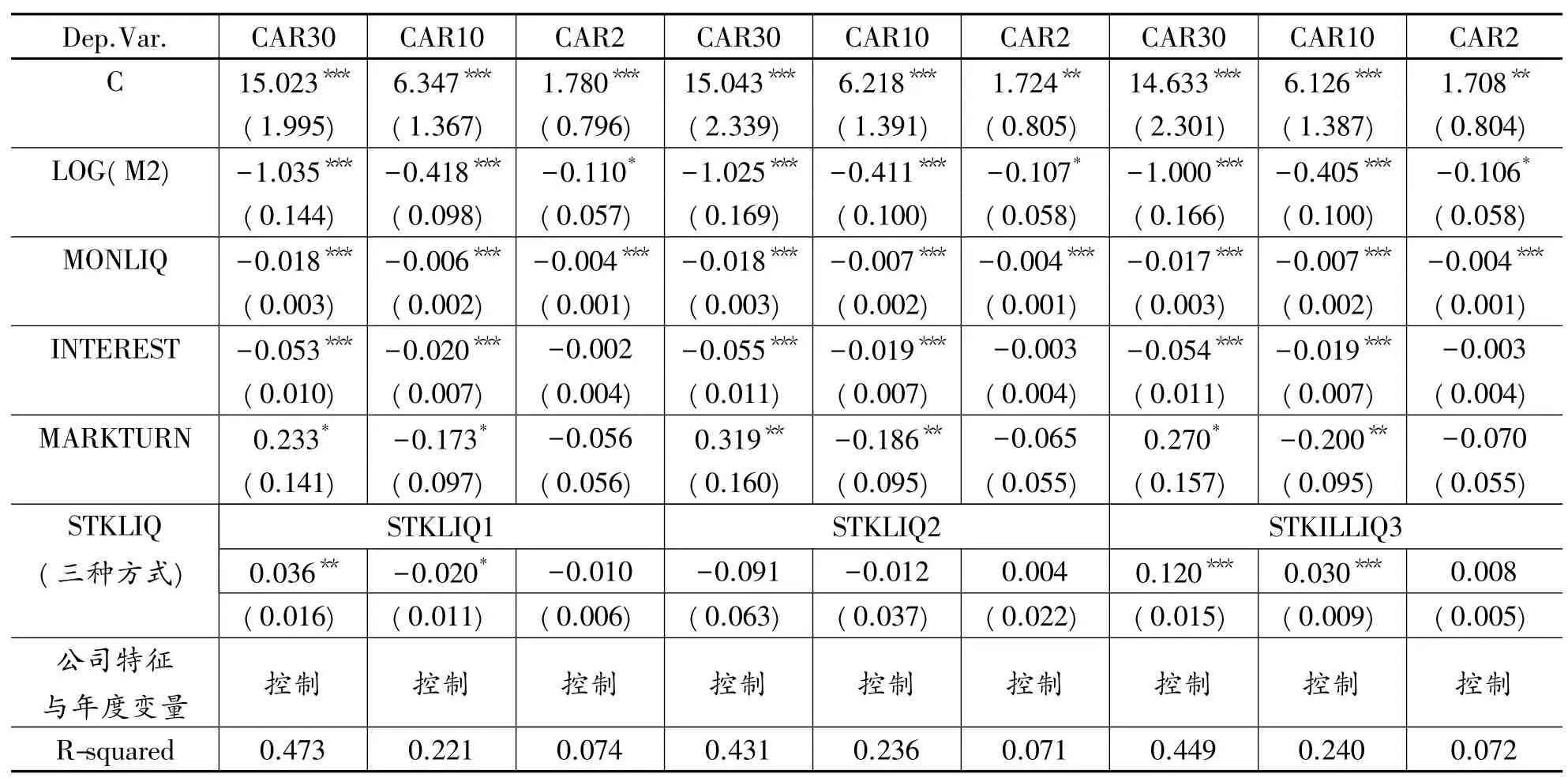

2.流动性的短期并购绩效影响研究。短期绩效研究选取累积超额收益CAR来测量,分别选取了CAR(-30,+30)、CAR(-10,+10)、CAR(-2,+2)几个不同时间窗口的短期绩效进行分析,对于股票流动性的测量也分别使用了三种不同的测量方法,回归的模型与结果如下:

表4 短期并购绩效对流动性变量的回归统计

从回归的结果来看,变量M2对短期收购绩效CAR的影响为负值,这个结果说明在货币量比较大的时期所进行的收购活动的短期绩效反而比较差;这个关系也通过第二个变量,货币流动性Monliq的回归系数得到了验证,货币流动性的回归系数也为显著的负值,货币量与货币流动性两个变量的显著的负的回归系数,说明货币市场与短期并购绩效的关系是负向的。货币市场利率的回归系数为显著的负值,利率越高短期累积超额回报越低,这个结论是容易理解的,无论公司是自有资金还是外部资金都是存在资金成本的,这个资金成本就是利率,因此成本越高,其收购绩效越低。而在市场流动性变量对短期并购绩效的影响上,出现了相反的两种情况,即当用CAR(-30,+30)来作为回归因变量时,市场流动性Markturn的系数为显著的正值,说明当市场流动性增加时,公司收购的累积超额收益会增加;而当用CAR(-10,+10)以及CAR(-2,+2)作为回归因变量,发现市场流动性变量Markturn的回归系数变成了负值,而其中CAR(-10,+10)的因变量回归系数是显著的,这个研究结果说明,当市场流动性增加时,会降低并购的短期并购绩效。而对于个股流动性而言,当用第一种个股流动性变量时,其回归系数在CAR(-30,+30)为因变量的回归方程中为显著的正值,而在CAR(-10,+10)及CAR(-2,+2)作为因变量的回归方程中,系数为负值,说明个股流动性对并购绩效的影响也受到并购绩效的窗口影响。当用第三个流动性变量时,其回归系数为显著的正值,因为第三个个股流动性变量测量的是个股的非流动性特征,因此也说明,当个股的流动性越大时,公司的短期收购绩效就越低。总体来说,结合三个股票流动性变量在不同窗口的并购绩效变量的回归中的系数,可以看出,股票流动性与短期并购绩效之间是负向的关系,股票流动性高的公司的短期并购绩效会低些。

为了进一步确认以上研究结论中得到的关系的真实性,在以上回归的基础上,又改变方程中的变量设定,进一步加入并购方式变量,其回归的方程如下:

从增加了回归变量的方程来看,变量关系仍然得以保持不变,进一步确证了原有研究结论的稳定性(囿于篇幅,表格未列出)。

3.流动性的长期并购绩效影响研究。长期并购绩效用购买并持有累积超额收益BHAR来进行测量。回归中使用BHAR作为方程的因变量,方程的设定上,股票流动性分别用三种方式计算,同时进行包含并购模式变量和不含并购模式变量的两类设定,其方程与短期并购绩效方程一致,只有因变量不同。回归结果如表5所示。

表5 长期并购绩效对流动性变量的回归统计(多种方程设定)

当使用长期并购绩效变量来回归时,货币量M2以及货币流动性Monliq变得不再显著了,这说明,并购后的长期绩效与并购时的货币量、货币流动性之间不存在确定性的关系;在各个回归方程中,利率变量的回归系数仍然显著为负,这个结果说明,无论从短期看,还是从较长的时期看,利率对并购绩效的影响是负向的;而对于市场流动性变量来说,在各个方程中的回归系数都为显著的正数,这个结果说明,当市场流动性比较高时,公司进行收购活动,会产生比较高的长期并购收益,即比较高的购买并持有累积超额收益,这个结论和短期CAR为因变量的回归方程中的结论一致,但短期的回归系数没有长期绩效回归中显著。第一种个股流动性在回归方程中的得到显著的负系数,第二个流动性不显著,第三个非流动性获得显著的正系数,综合三种流动性的回归系数,得到的结论是,个体股票流动与长期收购绩效之间是负向的关系,个股流动性高,其收购的长期绩效就低,这个结论是与前面的结论一致的。总体来看,可以得出的确定性结论是,货币市场的利率水平是与公司长期并购绩效之间为负向关系,即利率高时,并购绩效就低;股票市场流动性对长期并购绩效的影响是正向的,即在股票市场流动性高时,公司长期并购绩效就高;而对单个股票流动性而言,单个股票流动性高时,其对长期并购绩效的影响是负向的,即单个股票流动性高时,其长期并购绩效就低。

研究中,由于个股票流动性的作用与市场流动性作用存在差异,为了确定个股流动性的效应的稳定性,将三种股票流动性的测量的时间维度增加到60天,90天分别作了计算后,使用BHAR作为因变量分别进行回归,回归的结论没有变化,囿于篇幅,没有列出表格。

六、结论与展望

本文选取中国上市公司2004-2012年并购事件,结合资本市场多层次流动性变量,系统研究了流动性对公司并购方式和并购绩效的影响机制与效应。分别采用了单变量分组检验分析和多元变量回归分析方法,其中对并购绩效分别采用了短期的累积超额收益CAR,以及长期的购买并持有累积超额收益BHAR来研究。在研究中,运用多样化公式与多种时间窗口来计算流动性变量,同时通过改变方程中变量的设定,以及控制不同类型的可能影响研究结论的变量,进行多样化方程回归,保证了研究结论的稳定性。

研究发现流动性对并购模式选择的影响随流动性层次和并购决策类别呈现出差异性,其中货币流动性和股票市场流动性对并购没有影响;但个股流动性会影响到公司是否采用关联收购以及同属收购,同时也部分影响到收购的控制权获取。研究中发现各个层次的流动性都对并购绩效产生了明显的影响,可以得到的确定性的结论为:(1)货币市场的利率水平高低影响了公司并购绩效的高低,无论是短期并购绩效还是长期并购绩效,其与利率之间的关系皆为负向关系,即利率高时,并购绩效相对低,利率低时,并购绩效相对高;(2)股票市场流动性影响了并购绩效,其对并购绩效的影响是正向的,即股票市场流动性高时,公司并购绩效就高,特别是在长期绩效上其效应更加显著,而在短期并购绩效上,其效应相对较弱;(3)单个股票流动性影响了公司并购绩效,无论是长期绩效还是短期绩效其影响的方向都是负向,即单个股票流动性高时,其并购绩效就低。

本文结论的管理含义是:(1)研究给公司的并购决策者提供了一个重要的并购择时工具,即公司可以通过对资本市场多层次流动性的分析,选择最优的并购时机,当其他条件确定时,选择在货币市场利率相对低时、股票市场整个流动性比较高时,以及个股流动性比较低时实施并购策略,其并购绩效往往较好;反之,则绩效相对较差;(2)同时,作为资本市场的投资者来说,也可以通过观察企业实施并购的时机,综合分析多层次流动性变量的特征,来预测公司的并购绩效,从而指导自己的投资策略;(3)作为宏观经济和资本市场的管理者,可以结合研究结论,通过实施货币与财政调控手段,改变资本市场多个层次的流动性,从而促进企业并购活动的增加,以及并购绩效的提升。

本文相对于前人从估值角度进行的并购研究来说,提供了一个更易于操作的择时工具,因为流动性是一种微观层次更易于观察测量的信号,同时也是一种更易于宏观管理调控的指标,给各个层次的市场参与者提供了更好的决策信号和工具。同时,在理论上将并购研究推向了更深入的多层次流动性层面,从流动性视角来研究并购现象,将多层次资本市场与企业行为有效关联,拓展了并购的研究空间。

本文仍可进一步深入,比如流动性变量可以选择股票市场日间即时交易数据来进行计算,并购绩效测量可以选择并购样本与非并购样本匹配的方法来提升绩效测量的效度,样本规模上可以选择更长时间跨度的样本来研究,同时在方法上可以引入时间序列的系列计量方法考察并购规律的时变效应,提升研究的时间效度。进一步研究,还可以在流动性对并购行为和绩效影响的微观机制上,在流动性对并购影响的路径上作更进一步深入探索;同时在理论上深入延伸,构建更结构化更富理论性的逻辑严密的数理模型,分析流动性影响并购行为和绩效的机制与效应。从未来研究趋势看,除了从企业结构与特征变量的角度来研究并购影响因素外,还可从外部影响因素,比如资本市场、宏观经济制度、国家政法制度等因素来研究并购,以及将外部影响因素与内部因素结合,从交互的视角来研究并购的影响因素、机制与效应,其研究空间将非常大。

参考文献:

[1]SHLERIFER A,VISHNY R W.Stock Market Driven Acquisitions[J].Journal of Financial Economics,2003,70(3):295-311.

[2]BHARADWAJ A,SHIVDASANI A.Valuation Effects of Bank Financing in Acquisitions[J].Journal of Financial Economics,2003,67(1):113-148.

[3]FRIEDMAN J N.Stock Market Driven Acquisitions:Theory and Evidence[R].Cambridge:NBER,2004:1-50.

[4]KROPF M R,VISWANATHAN S.Market Valuation and Merger Waves[J].Journal of Finance,2004,59(6):2685-2718.

[5]ANG J S,CHENG Y M.Direct Evidence on the Market-Driven Acquisition Theory[J].Journal of Financial Research,2006,29 (2):199-216.

[6]AKBULUT M E.Are Mergers Driven by Overvaluation?Evidence from Managerial Insider Trading around Merger Announcements [R].Los Angeles:University of Southern California,2006:1-31.

[7]SONG W H.Does Overvaluation Lead to Bad Mergers?[R].Cincinnati:University of Cincinnati,2006:1-43.

[8]MING D,HIRSHLEIFER D,RICHARDSON S,et al.Does Investor Misvaluation Drive the Takeover Market?[J].Journal of Finance,2006,61(2):725-762.

[9]EREL I,LIAO R C,WEISBACH M S.Determinants of Cross-Border Mergers and Acquisitions[J].The Journal of Finance,2012,67(3):1045-1082.

[10]FU F J,LIN L,OFFICER M S.Acquisitions Driven by Stock Overvaluation:Are They Good Deals?[J].Journal of Financial Economics,2013,109(1):24-39.

[11]LYER D N,MILLER K D.Performance Feedback,Slack,and the Timing of Acquisitions[J].Academy of Management Journal,2008,51(4):808-822.

[12]TEBOURBI I.Timing of Mergers and Acquisitions:Evidence from the Canadian Stock Market[J].International Journal of Economics and Finance,2012,4(9):87-97.

[13]AMIHUD Y,MENDELSON H.Asset Pricing and the Bid-Ask Spread[J].Journal of Financial Economics,1986,17(2):223-249.

[14]BHIDE A.The Hidden Costs of Stock Market Liquidity[J].Journal of Financial Economics,1993,34(1):31-51.

[15]MAUG E.Large Shareholders as Monitors:Is There a Trade-off between Liquidity and Control[J].The Journal of Finance,1998,53(1):65-90.

[16]EDMANS A,FANG V W,ZUR E.The Effect of Liquidity on Governance[J].The Review of Financial Studies,2013,26(6): 1443-1482.

[17]胡锦华.股票市场流动性与公司治理关系研究——兼论我国股票市场的流通及改制问题[J].外国经济与管理,2000 (11):15-19.

[18]LONGSTAFF F A.How Much Can Marketability Affect Security Values[J].The Journal of Finance,1995,50(5):1769-1774.

[19]CHEN Z W,XIONG P.The Illiquidity Discount in China[R].New Haven:Yale University,2002:1-43.

[20]LONGSTAFF F A.Optimal Portfolio Choice and the Valuation of Illiquid Securities[J].The Review of Financial Studies,2001,14(2):407-431.

[21]FANG V W,NOE T H,TICE S.Stock Market Liquidity and Firm Value[J].Journal of Financial Economics,2009,94(1):150-169.

[22]GALLAGHER D R,GARDNER P A,SWAN P L.Governance through Trading:Institutional Swing Trades and Subsequent Firm Performance[J].Journal of Financial and Quantitative Analysis,2013,48(2):427-458.

[23]PASTOR L,STAMBAUGH R F.Liquidity Risk and Expected Stock Returns[J].Journal of Political Economy,2003,111(3): 642-685.

[24]WATANABE A,WATANABE M.Time—Varying Liquidity Risk and the Cross Section of Stock Returns[J].The Review of Financial Studies,2008,21(6):2449-2486.

[25]LEE K Y,CHUNG K H.Liquidity and Returns to Target Shareholders in the Market for Corporate Control:Evidence from the U.S.Markets[J].Journal of Business Finance&Accounting,2013,40(1/2):142-171.

[26]吴文锋,芮萌,陈工孟.中国股票收益的非流动性补偿[J].世界经济,2003(7):54-60.

[27]苏冬蔚,麦元勋.流动性与资产定价:基于我国股市资产换手率与预期收益的实证研究[J].经济研究,2004(2):95-105.

[28]黄峰,杨朝军.流动性风险与股票定价:来自我国股市的经验证据[J].管理世界,2007(5):30-40.

[29]张丹,杨朝军,夏秋霜,等.我国大宗交易股票流动性价值研究[J].上海交通大学学报:自然科学版,2010(3):360-365.

[30]陈辉,顾乃康,万小勇.股票流动性、股权分置改革与公司价值[J].管理科学,2011(3):43-55.

[31]JACOBY G,FOWLER D J,GOTTESMAN A A.The Capital Asset Pricing Model and the Liquidity Effect:A Theoretical Approach[J].Journal of Financial Markets,2000,3(1):69-81.

[32]CHORDIA T,ROLL R,SUBRAHMANYAM A.Market Liquidity and Trading Activity[J].The Journal of Finance,2001,56 (2):501-530.

[33]AMIHUD Y,MENDELSON H.Liquidity,the Value of the Firm,and Corporate Finance[J].Journal of Applied Corporate Finance,2008,20(2):32-45.

[34]DOW J,GORTON G.Stock Market Efficiency and Economic Efficiency:Is There a Connection?[J].The Journal of Finance,1997,52(3):1087-1129.

[35]SUBRAHMANYAM A,TITMAN S.The Going-Public Decision and the Development of Financial Markets[J].The Journal of Finance,1999,54(3):1045-1082.

[36]HOLMSTROM B,TIROLE J.Market Liquidity and Performance Monitoring[J].Journal of Political Economy,1993,101(4): 678-709.

[37]GROSSMAN S J,STIGLITZ J E.On the Impossibility of Informationally Efficient Markets[J].The American Economic Review,1980,70(3):393-408.

(责任编辑傅凌燕)

Capital Liquidity,Merger&Acquisition Mode Choice and Performance——Study on M&A Decision Mechanism and Effect of Listed Companies from Perspective of Timing

ZHOU Yu-sheng1,2,SONG Guang-hui1

(1.School of Management,South China University of Technology,Guangzhou 510641,China; 2.School of Business,Guangdong University of Foreign Studies,Guangzhou 510006,China)

Abstract:Liquidity has multi-levels meanings,which are important characteristics of money market,stock market and physical asset respectively,and is also an important influencing factor of timing decision of merger and acquisition of companies.The paper takes China listing corporation share acquisition in 2004-2012 as samples,uses multi-levels liquidity variables,combines the single variable differences-in-group analysis and multivariate regression research together to systematically analyze the mechanism and effect of liquidity on M&A mode and performance.The Study revealed that different liquidity levels have differentiated impacts on the characteristics of M&A and the performance;liquidity difference affects the decision of companies'M&A mode and further influence the performance of M&A;at the same time,liquidity directly influence the performance of M&A;the liquidity of monetary market and stock market have positive effect on the performance of M&A,while the liquidity of individual shares has a negative effect on M&A performance.

Key words:liquidity;M&A mode;M&A performance;M&A timing

作者简介:周瑜胜,男,副教授,博士研究生,主要从事公司金融与资本市场研究;宋光辉,男,教授,博士生导师,管理学博士,主要从事证券投资与资本市场研究。

基金项目:国家社会科学基金项目(12CJY006);教育部人文社科基金规划项目(10YJA630131)

收稿日期:2014-12-22

中图分类号:F234.4

文献标识码:A

文章编号:10002154(2015)07007611

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

软科学(2016年12期)2017-02-07

现代商贸工业(2016年21期)2016-12-26

商(2016年34期)2016-11-24

商场现代化(2016年9期)2016-05-07

商场现代化(2016年3期)2016-04-08

山西大同大学学报(自然科学版)(2014年1期)2014-01-23