资本深化、制度变迁与劳动收入份额——基于中国省级面板数据的实证研究

2015-05-11 06:39张建武

金融与经济 2015年6期

■ 朱 勇,张建武

一、引言

改革开放后,我国经济飞速发展,资本深化①张军(2002)将我国经济增长中资本产出比不断上升的特征称为“资本深化”。是我国经济增长的重要推动力。另一方面,制度变迁在我国的经济增长中亦功不可没,我国制度变迁意指计划经济体制向市场经济体制转轨的过程,是市场在资源配置中逐渐起决定性作用的渐进演变过程,意味着经济、社会和法律制度的变革,也即市场化改革。市场化改革的全面铺开,引起制度的变迁,活跃了市场,提高了资源配置效率。从1997年到2007年,市场化进程对经济增长的贡献达到年均1.45个百分点(樊纲等,2011)。然而,在诉说资本深化与制度变迁带来的巨大增益的同时,我们也注意到,国民收入初次分配领域中我国劳动收入份额持续下降。资本相比劳动而言,在居民中的分配更加不均匀,劳动收入份额的下降会恶化居民收入差距,不利于居民收入分配状况的改善。这种现象引起国内各界的广泛关注,对劳动收入份额影响因素的研究是一个具有重要理论价值和现实意义的话题。

现有关于劳动收入份额影响因素的研究中,Kongsamut(2001)、罗长远和张军(2009b)等关注产业结构因素的作用,王永进和盛丹 (2010)、张莉(2012)等则从偏向性技术进步的角度进行探讨,还有 一 些 学 者 如 Spilimbergo et al(1999)、Diwan(2001)、Harrison(2003)、Askenazy(2005) 等 研 究 全球化因素对劳动收入份额的影响。然而,与西方发达国家不同的是,资本深化是我国经济增长的重要推动力,资本深化反映的是经济发展中投入要素之间的比例关系,而要素投入的变动是研究要素报酬占比的起点。因此,探究我国劳动收入份额变动的影响因素,资本深化是一个较为直接和重要的方面。关于我国资本深化与劳动收入份额的关系,已有经验研究并未取得一致的结果。罗长远和张军(2009a)的研究支持资本与劳动的互补关系,从而得出资本深化有助于我国劳动收入份额改善的结论,魏下海等(2012)的研究则得出相反的结果,白重恩和钱震杰(2010)却认为资本深化对劳动收入份额并不存在显著的影响。本文认为现有研究结论的分歧可能与我国转型期制度变迁紧密相关,资本深化对劳动收入份额的作用很可能受到我国制度的异质性的影响。因为在我国资本深化的过程中,我国的制度也在发生巨大变化,市场化程度显著提高。不同的制度环境下,不同的资本深化路径①我国的资本深化一直被认为是我国长期维持较高投资率水平的结果,李治国和唐国兴(2005)曾提到,这是从供给的角度,以投资的资金来源对资本形成予以解释,他们的研究得出的基本结论是:随着市场化改革的推进,需求导向的资本存量调整机制已经在我国的转型经济中基本形成,资本的内在调整动机逐渐转向需求一方,即资本深化的路径逐渐由供给导向向需求导向转变。很可能造成其对劳动收入份额影响的差异,也因此国内关于我国资本深化与劳动收入份额关系的经验研究未能得出一致的结论。

二、实证模型、变量与数据

(一)实证模型

根据上文的文献梳理及理论分析,资本产出比与劳动收入份额存在确切的函数关系,而本文引入制度的异质性,在制度变迁的视角下研究资本深化对劳动收入份额变动的影响,为此我们引入制度变迁变量及其与资本深化变量的交互项,并控制其他可能影响劳动收入份额的因素,设定如下计量回归模型:

其中,下标i、t分别表示省份和年份,μi为不可观测省份固定效应,ωt为年份固定效应,εit为特异误差项。LS为劳动收入份额,是本文中的被解释变量, KY、lnst、lnst_sq及交互项 KY*lnst是本文的核心解释变量,KY为资本深化,lnst为制度变迁,Z为其他影响劳动收入份额的控制变量。

(二)研究变量

1.被解释变量

劳动收入份额。劳动收入份额(LS)是指国民收入初次分配中劳动者报酬占GDP的比重。一般有两种计算劳动收入份额的方法,一种是不考虑间接税,另一种是将间接税视作资本收入的一部分。本文中采用前一种方法来计算劳动收入份额,即用劳动者报酬除以扣除生产税净额后的GDP。当然,后文我们也用劳动者报酬除以未扣除生产税净额的GDP计算的劳动收入份额替换LS进行稳健性检验。

资本深化。本文中选择资本产出比(KY)表示资本深化,通常用实际资本存量与实际GDP的比值来刻画资本产出比。我们参照单豪杰(2008)的处理方法,沿用较为成熟的“永续盘存法”,计算出实际资本存量,最后计算出资本产出比。

制度变迁。鉴于樊纲等历年编制的市场化指数深入研究了中国市场化进程的内在机理和影响因素,是对中国经济转轨过程中各地区市场化程度进行测度的较好指标,能够测量我国不同地区的制度变迁情况,并且在相关实证研究中得到了较为广泛的应用(魏下海等,2013;唐跃军等,2014)。本文采用樊纲等(2011)编制的市场化指数总体评分(Inst)来衡量我国各省市的制度变迁,越高的数值代表越优的制度水平。

3.控制变量

本文在模型中加入了一系列的控制变量,这些控制变量主要考虑了已有研究文献中所提出的影响劳动收入份额差异及其变化的重要因素,它们包括以下变量:

全球化。全球化是影响劳动收入份额的重要因素 (Spilimbergo et al,1999;Diwan,2001;Harrison,2003;Askenazy,2005), 我国是一个开放的国家,这里引入控制全球化对劳动收入份额的影响。贸易开放度(Open)和外商直接投资(Fdi)是本文中用于衡量全球化的指标,其中贸易开放度(Open)用各省当年进出口总额除以当年名义GDP来表示,外商直接投资(FDI)为各省当年实际利用外资金额占当年名义GDP的比重。

产业结构。罗长远和张军(2009a)发现产业结构变化和不同产业劳动收入份额以正相关性同时变化,均加剧了劳动收入份额的变动。本文运用工业在GDP中所占比重(Structure)来表示产业结构的变动。

政府支出。政府财政支出作为政府行为的代理变量,既影响资本深化和市场化改革的进程,又会对劳动收入份额产生重要影响。本文采用各省政府财政支出占各省GDP的比值(Gov)来表示政府支出的变化。

人口年龄结构。魏下海等(2012)利用我国省际面板数据实证确认了老年抚养比上升是我国劳动收入份额下降的重要因素。本文用老年人口抚养比(Edratio)来表示人口年龄结构的变化,计算指标为65岁以上人口与15~64岁人口的比值。

(三)数据说明

未经特别说明,本文所使用数据来自各省份1997~2009年的统计年鉴、《新中国六十年统计资料汇编》以及中经网数据库。

2.拓宽教育资源共享的平台建设。近年来,我国国家精品开放课堂建设规划通过慕课等方式展开,突破了时间和空间的范围,优质的课程资源可供在校师生通过互联网技术免费获得。但我们也应该看到它存在的一些问题,比如:优质课程资源和现有课程资源不匹配,资源共享还有待提高,开放教育共享资源的质量也需进一步提高。为了更好解决这些显著的问题,有关部门应大力支持,时常监督网络平台建设和运行的状况,多方位、多途径招贤纳士,建立一支专业的信息科研队伍,并以开发出种类更丰富的、数量更多的能满足广大社会需要的课程资源为重任,推进高质量课程资源的开发并促进其普遍应用。

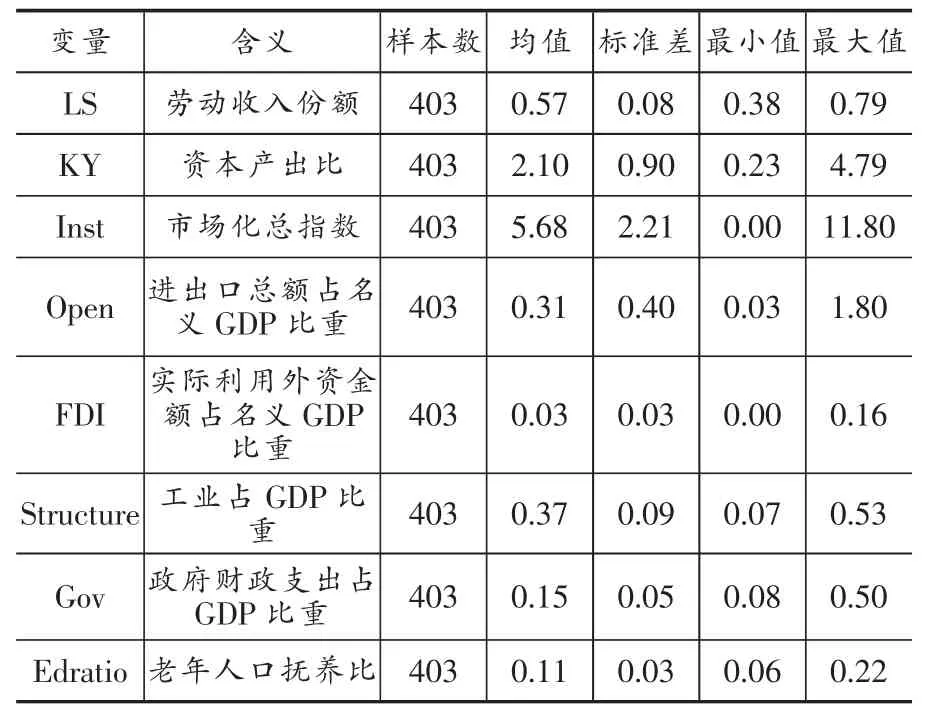

表1提供了对各变量数据的描述性统计。

表1 变量描述性统计

三、检验结果及讨论

我们根据所设定的计量模型,利用中国1997~2009年31个省市面板数据进行估计。首先,我们采用双向固定效应方法对模型进行估计,同时对回归结果进行具体分析,得出本文研究的基本结论;其次,通过变量重新定义、剔除异常值及分位数回归、分区域回归等方法对基本估计结果进行稳健性检验。

(一)基本估计结果

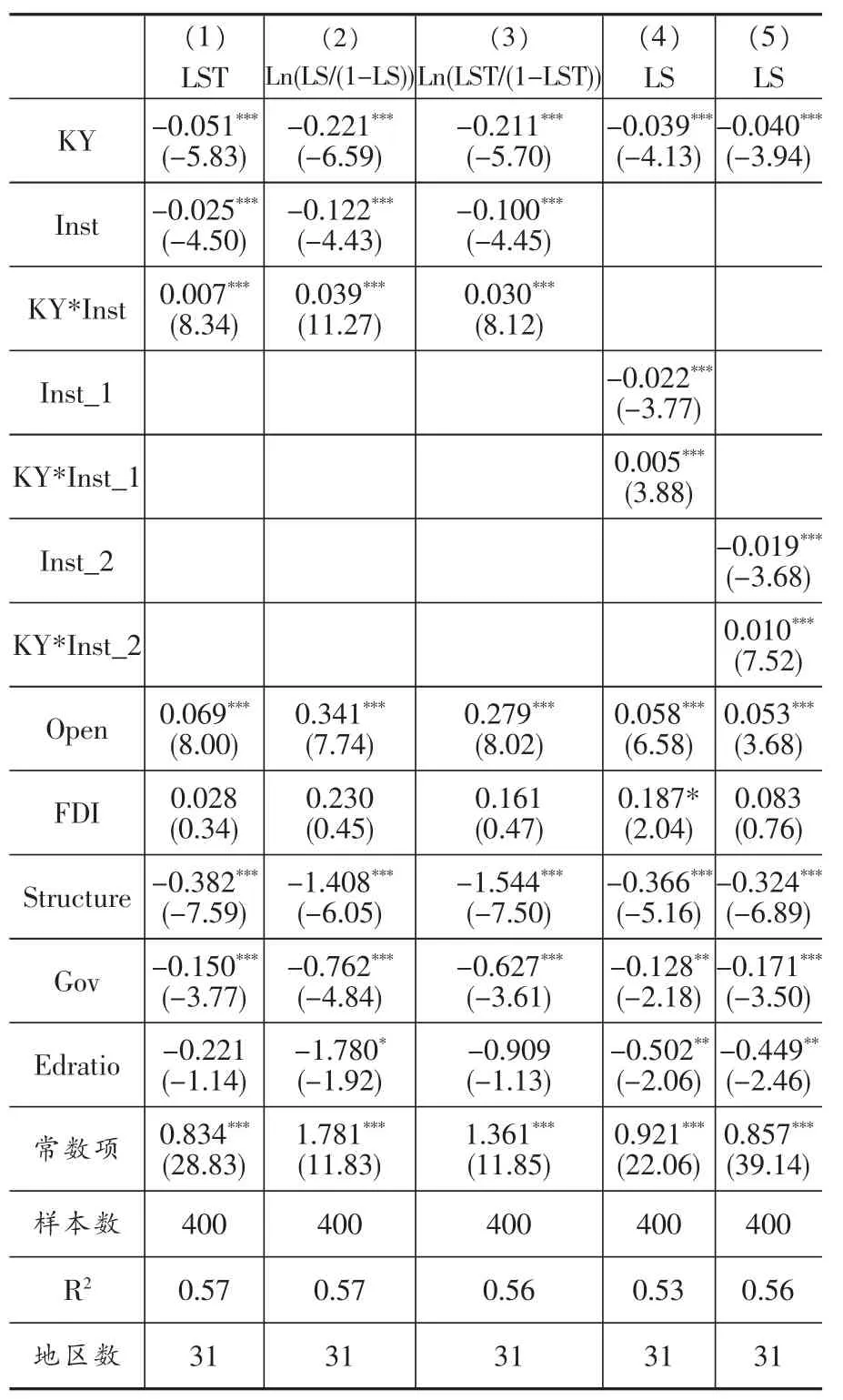

在对 (1)式进行估计时,F检验、LM检验与Hausman检验均强烈拒绝了混合回归模型与随机效应模型的适用性①F检验值为22.20,P值0.000;LM检验值为543.12,P值0.0000,均拒绝混合回归模型。Hausman检验中P值0.000,拒绝随机效应模型。,出于无偏一致性的考虑,我们使用对个体与时间异质性控制最为严格的双向固定效应模型进行估计。同时为了保证回归估计结果的稳健性,采取 Driscoll&Kraay(1998)稳健标准误差以控制数据中可能存在的序列相关和异方差问题对统计推断的影响,并且,加入不同控制变量进行回归以进行比较,从而对回归结果的稳健性进行初步考察。表2报告了在全样本基础上,基于不同回归模型的基本估计结果。

表2 基本估计结果

表2中第(1)列为加入所有控制变量的回归结果。可以看出,资本深化变量和制度变迁变量的系数为负,两者的交互项的系数为正,且都在1%的显著性水平下显著,同时在所有模型的估计结果中,系数符号和显著性水平都不变,而且,系数的大小也并未有太大的变化。这说明,1997~2009年间,资本深化对我国劳动收入份额的直接效应为负。更为重要的是,我们注意到资本深化变量与制度变迁变量的交互项系数为正,这说明资本深化与劳动收入份额之间确实存在非线性关系,资本深化对劳动收入份额的作用受到制度变迁的影响,在本文使用的数据样本中,较优的制度水平有利于抑制资本深化对劳动收入份额的负向效应,证明了我们前文所提出的假设1。另外,根据第(1)列报告的结果,我们可以估算出我国平均制度水平下,资本深化对我国劳动收入份额的总效应为0.0001②计算方法为:β1+β3*lnsti,t,即求制度均值水平上,资本深化对劳动收入份额的边际效应。,说明我国平均制度水平上资本深化有助于改善劳动收入份额,但影响较小,这同时也是对目前关于资本深化与我国劳动收入份额关系的经验研究结论不一致的最好佐证,制度的异质性在其中扮演了重要的角色。正的交互项也表明,随着制度水平的不断提高,资本深化对劳动收入份额的总效应会逐渐由负变为正,这与王丹枫(2011)的研究所指出的资本深化在长期会使劳动收入份额提升的结论是一致的。

有趣的是,制度变迁的系数也在1%的显著性水平下显著为负,这表明,1997~2009年间,我国市场化改革所引起的制度变迁对劳动收入份额的直接效应为负,这与蒋为和黄玖立(2014)的结论一致。但是我们认为,制度变迁对劳动收入份额存在正反两方面的作用。一方面,市场化改革引起的经济效率的提升会对劳动收入份额产生一个负向的冲击(周明海等,2010)。另一方面,市场化改革逐渐破除要素壁垒,从而要素流动性提高、要素市场扭曲减少,同时,各项劳动保护的相关法律法规建设日趋完善,这两者共同提高了劳动力的议价能力,从而有助于劳动收入份额的提高。因此,制度变迁对劳动收入份额的作用取决于上述两方面力量的大小,从本文的研究结果来看,负向冲击占据主要的地位。这也不难理解,考虑到制度变迁的渐进演进性,劳动保护制度等法规的建设与提升经济效率的改革相比较为滞后。

关于其他控制变量的估计结果,贸易开放度的估计系数为正,且均在1%的显著性水平下显著,说明贸易全球化总体上改善我国劳动收入份额,这同白重恩和钱震杰(2010)的研究结论相一致,也符合赫克歇尔—俄林理论的预期,我国拥有丰富的劳动力资源,利用比较优势,出口劳动密集型产品,进口资本密集型产品,总体上有利于我国劳动份额的改善。FDI的估计系数为正,但均不显著,说明外商直接投资对我国劳动收入份额的影响可能难以确定。工业占GDP比重的系数显著为负,说明由于工业在三大产业中劳动收入份额最低,工业占GDP比重的增加会降低劳动收入份额,这一结论也得到既有研究的支持(罗长远和张军,2009b;白重恩和钱震杰,2009)。政府财政支出占GDP比重的系数为负,且所有模型中均在1%的显著性水平下显著,说明政府财政支出不利于劳动收入份额的提高,这一结果与魏下海等(2012)的研究结论一致,但与罗长远和张军(2009a)的研究不同,他们利用中国省级面板数据发现政府财政支出有利于劳动收入份额的改善,我们认为,政府支出代表政府对经济的干预,导致要素市场扭曲和劳动力谈判能力的下降,进而降低劳动收入份额。老年人口抚养比的系数显著为负,表明现阶段人口老龄化不利于我国劳动收入份额的改善。

(二)稳健性检验

1.变量替换

表3 稳健性检验:变量替换

首先,前文采用劳动者报酬除以扣除生产税净额后的GDP的方法来计算劳动收入份额,作为稳健性检验的一个方法,此处将劳动收入份额定义为劳动者报酬除以未扣除生产税净额的GDP,以此作为因变量来观察资本深化与劳动收入份额之间的关系是否稳健。我们依然采用双向固定效应方法进行估计,回归结果见表3第(1)列。和表2对比可以发现,资本深化、制度变迁及其交互项的符号、系数大小及显著性并无太大变化。

其次,劳动收入份额变化范围处于0~1之间,是典型的受限因变量,如果不作任何处理,容易得出有偏且不一致的结果。常用的做法是对劳动收入份额进行Logistic变换后再进行回归,从而将数值映射到(-∞,+∞)。 表 3 中第(2)、(3)列中的因变量分别是对按照两种方法计算的劳动收入份额进行Logistic变换后的回归结果,关键变量的显著性和符号并未发生太大变化。值得一提的是,资本深化的系数绝对值变大了,可能是对因变量进行Logistic变换后,模型的拟合度提高了。

最后,考虑到制度变迁的渐进演进性,我国市场化改革带来的主要变化在于产品市场和要素市场发育程度的提高,所以目前我国制度变迁也更多地体现在产品市场和要素市场上。因此,此处选取樊纲等(2011)分省市场化指数中二级指标产品市场发育指数和要素市场发育指数作为制度变迁的代理变量,表 3 第(4)、(5)列呈现了二者的回归结果,同表2中对比可以发现,关键解释变量系数变化不大,且同样在1%的显著性水平下显著,表明了结果的稳健性。

2.分区域回归

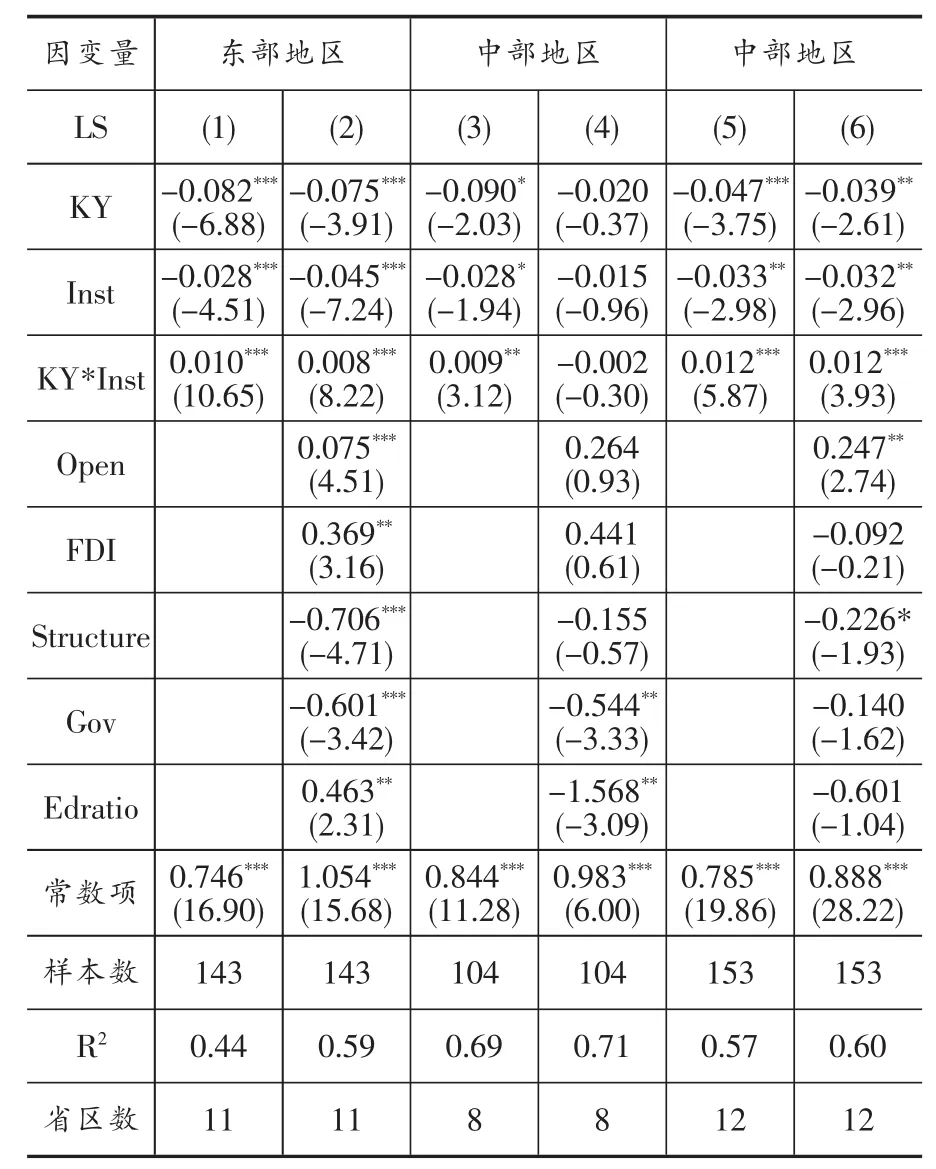

我国地理区域广阔,经济发展区域特色明显,这种省区差异是否会影响资本深化对劳动收入份额的边际效应呢?本文将我国31个省区分为东中西三个区域①东部地区包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地区包括:山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括:四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆 、广西、内蒙古。进行回归,表4报告了分组回归结果。

表 4 第(1)、(3)和(5)列显示,在未加入控制变量之前,东、中和西部地区资本深化和交互项的系数符号与基本估计结果均一致,资本深化的直接效应为负,交互项符号为正,而且均较为显著,说明结论比较稳健。在加入所有控制变量后,我们发现,东部和西部地区回归结果仍稳健支持原假设,但中部地区资本深化对劳动收入份额并不存在显著的影响,交互项也并未得到我们预期的符号,而且并不具有显著性,这可能是由于中部地区资本深化的原因更多是因为政府干预下,地方国企倾向于重化工业投资领域所致,所以在控制产业结构和政府支出对劳动收入份额的影响后,资本深化失去了显著性。

表4 稳健性检验:分样本回归

四、结论与启示

20世纪九十年代中期以来,市场化改革和资本深化是转型期中国经济发展的两个重要因素,但经济高速发展的同时出现了国民收入初次分配领域中劳动收入份额的持续下降,这不利于我国共同富裕目标的实现和经济的可持续发展。本文运用1997~2009年我国省级面板数据和市场化指数,在我国转型期制度变迁的视角下,实证研究了资本深化与劳动收入份额的关系,研究结果表明:资本深化与劳动收入份额之间存在非线性关系,资本深化对劳动收入份额的作用受到制度变迁的影响,制度水平的提高会在资本深化对劳动收入份额的偏效应中产生正向作用。具体来看,较优的制度水平有助于抑制资本深化对劳动收入份额的负向作用。制度水平会影响资本的形成路径,制度水平越高,资源配置效率更高,资本的形成越是依赖经济主体的需求,“需求驱动”下的资本深化一方面更加符合我国劳动力资源丰富的禀赋优势,增加劳动需求;另一方面,“需求驱动”下的资本深化能够吸引更加高效率的资本,且伴随着更少的政府干预,好的制度环境,有利于提高资本的活力和创新能力,带动新的生产服务领域和新的产业链的发展,从而扩大就业,进而改善劳动收入份额。

本文可以得出的一个启示是进一步加快全面推进市场化改革。进一步提高要素市场和产品市场的市场化程度,减少不必要的政府干预,完善相关法律法规建设,创造良好的制度环境,吸引“高效率”资本的流入,提高资本的活力和创造能力。

[1]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011,(9):4~16.

[2]Kongsamut P,Rebelo S,Xie D.Beyond balanced growth [J].The Review of Economic Studies,2001,68(4):869~882.

[3]罗长远,张军.经济发展中的劳动收入占比:基于中国产业数据的实证研究 [J].中国社会科学,2009,(4):65~79.

[4]王永进,盛丹.要素积累,偏向型技术进步与劳动收入占比[J].世界经济文汇,2010,(4):33~50.

[5]张莉,李捷瑜,徐现祥.国际贸易,偏向型技术进步与要素收入分配[J].经济学,2012,11(1):409~428.

[6]Spilimbergo A,Londo?o JL,Székely M.Income distribution,factor endowments,and trade openness[J].Journal of development Economics,1999,59(1):77~101.

[7]Diwan I.Debt as sweat:Labor,financial crises,and the globalization of capital[R].Mimeo,TheWorld Bank,2001.

[8]Harrison A.Has globalization eroded labor’s share?Some cross-country evidence[J].2005.

[9]Askenazy P.Trade,services,and wage inequality[J].Oxford Economic Papers,2005,57(4):674~692.

[10]罗长远,张军.劳动收入占比下降的经济学解释——基于中国省级面板数据的分析[J].管理世界,2009,(5):25~35.

[11]魏下海,董志强,赵秋运.人口年龄结构变化与劳动收入份额:理论与经验研究 [J].南开经济研究,2012,(2):008.

[12]白重恩,钱震杰.劳动收入份额决定因素:来自中国省际面板数据的证据[J].世界经济,2010,(12):3~27.

猜你喜欢

——基于规模和结构的双重视角的研究

市场周刊(2022年1期)2022-02-17

快乐语文(2021年27期)2021-11-24

电力设备管理(2020年4期)2020-12-05

社会科学研究(2020年1期)2020-04-22

汉语世界(The World of Chinese)(2019年1期)2019-03-18

海峡姐妹(2018年5期)2018-05-14

人大建设(2017年6期)2017-09-26

党政干部学刊(2015年7期)2015-12-24

社会科学研究(2015年4期)2015-11-27

经济(2015年6期)2015-09-10