中国工业企业劳动收入份额波动:结构分解视角

2020-04-22 20:35周湘余巩师恩

社会科学研究 2020年1期

周湘余 巩师恩

〔摘要〕 依据工业行业、细分行业、地区以及工业所有制结构探讨中国工业企业劳动收入份额的构成和波动性并进行结构分解,得到以下主要结论:(1)根据工业行业结构、地区结构分解工业劳动收入份额波动,发现行业(地区)内效应是工业劳动收入份额波动的主要原因,其中,制造业、东部地区的劳动收入份额在工业劳动收入份额波动中起主导作用;(2)根据工业所有制结构分解工业劳动收入份额波动,发现工业所有制结构内效应是工业劳动收入份额波动的主要原因,起主导作用的部门已由国有企业逐渐转变为民营企业和外资企业;(3)根据细分行业分解工业劳动收入份额波动,发现行业内效应、行业间效应以及协方差效应等三种效应对工业劳动收入份额波动均有不同程度的影响,相较之下细分行业间效应与协方差效应在工业劳动收入份额波动中的贡献度更高。本文首次测算了中国工业企业数据库中1998-2013年的数据,这项研究对通过结构优化方式稳步提升中国工业劳动收入份额具有重要的政策启示。

〔关键词〕 工业企业;劳动收入份额;所有制结构;行业结构;地区结构;结构分解

〔中图分类号〕F244 〔文献标识码〕A 〔文章编号〕1000-4769(2020)01-0086-08

一、引言

据国家统计局数据显示,中国的劳动收入份额自1998年的53.1%下降至2007年的最低点39.7%,随后开始缓慢回升,至2017年达到47.5%,其间持续处于波动状态且波动幅度较大。与此同时,中国劳动收入份额数值长期远低于世界多数国家55%-65%的劳动收入占比水平(罗长远和张军,2009)①,显然这种波动不符合要素收入份额稳定不变的“卡尔多典型事实”,同时偏低的劳动收入份额对经济和社会发展带来诸多不利影响,如增大资本报酬获得者和劳动报酬获得者的分配差距,导致社会整体收入分配差距过大,引发社会矛盾;且通过影响消费的中介机制,导致总需求不足等等。基于此,现有研究从多个角度对劳动收入份额及其波动成因进行了探讨,如从产品市场垄断(Cacciatore M & Fiori G,2016;白重恩等,2008)②、要素市场扭曲(Stockhammer,2013;唐东波和王杰华,2011)③,以及从技术进步偏向性(Young & Andrew T,2013;Jiang M et al,2018;陳宇峰等,2013;姚毓春等,2014)④等,相关研究为优化要素分配结构、稳定劳动收入份额提供了广泛的政策思路。

考虑到在我国经济快速发展过程中,产业结构的变化较为显著这一事实,一些研究从产业结构变化角度解释了劳动收入份额的形成及其波动,认为国民经济三次产业的结构变迁和产业升级过程是中国劳动收入份额波动的主要原因(罗长远和张军,2009;龚敏和辛明辉,2017;周茂等,2018)。⑤其他的相关研究一般将总体劳动收入份额分解为产业内劳动收入份额的变动(产业内因素)与各产业比重的变动(产业间因素),例如范从来和张中锦(2012)利用收入法GDP和资金流量表提供的数据,研究了产业(部门)结构对中国劳动收入份额波动的影响,通过对中国劳动收入份额波动进行产业(部门)结构分解,发现并强调在劳动收入份额稳步提升过程中结构优化的重要性。⑥也有学者将这一分解方法运用于研究产业内的行业结构对劳动收入份额及其波动的影响情况(Young,2010;陆菁和刘毅群,2016;姚毓春等,2014)。⑦

基于中国工业部门要素收入在国民经济总收入中的重要占比,以及中国工业企业存在行业、细分行业、地区以及所有制结构等特征,研究要素收入分配及其变动的结构原因对于解释中国劳动收入份额及其波动具有重要意义。本文将根据工业行业、细分行业、地区以及所有制结构下企业劳动收入份额的波动趋势与结构分解情况,剖析不同的行业、细分行业、地区以及所有制结构下影响工业企业劳动收入份额波动的结构效应,测度工业企业结构效应在劳动收入份额波动中的作用程度,挑选出不同结构效应中劳动收入份额波动的主导部门,进而为从工业行业、细分行业、地区以及所有制结构等四个方面平抑工业企业劳动收入份额波动提供政策启示。相较于现有文献,本文可能的边际贡献在于:首次使用中国工业企业数据库的数据研究工业劳动收入份额波动的结构效应,并首次从行业、细分行业、地区以及工业所有制结构的角度深入分解中国工业劳动收入份额波动与形成的原因,探究部门结构效应在中国工业劳动收入份额波动中的作用程度,为优化中国工业企业要素分配结构,稳定并提升中国工业企业劳动收入份额提供政策依据。

二、工业劳动收入份额的构成和波动

1.数据来源及说明

本文使用1998-2013年中国工业企业数据库的数据估计工业劳动收入份额,(该数据库相关统计仅更新至2013年)借鉴文雁兵和陆雪琴(2018)的方法⑧,根据收入法计算中国工业企业增加值,其增加值的计算公式为:工资总额+营业利润+本年折旧+利息支出+应交增值税+主营业务税金及附加+管理费用中的税金;劳动收入份额为:工资总额/(工资总额+营业利润+本年折旧+利息支出+应交增值税+主营业务税金及附加+管理费用中的税金)。由于2008、2009、2010年的劳动工资数据缺失,少了一定的连续性,本文对1998-2007与2011-2013年数据按照以下的方法进行跨期匹配。

首先,根据法人代码信息对数据进行匹配;其次,对法人代码匹配不上或法人代码重复的样本使用企业名称进行匹配;对企业名称匹配不上或企业名称重复的样本使用“地区代码(县)+法人代码姓名”进行匹配;最后,前述方法均无法匹配的样本再使用“地区代码(县)+电话号码+成立年份”进行匹配。匹配完成后得到下文分析所使用的非平衡面板数据集,其样本年份数量结构如表1所示。

2.工业劳动收入份额的结构特征

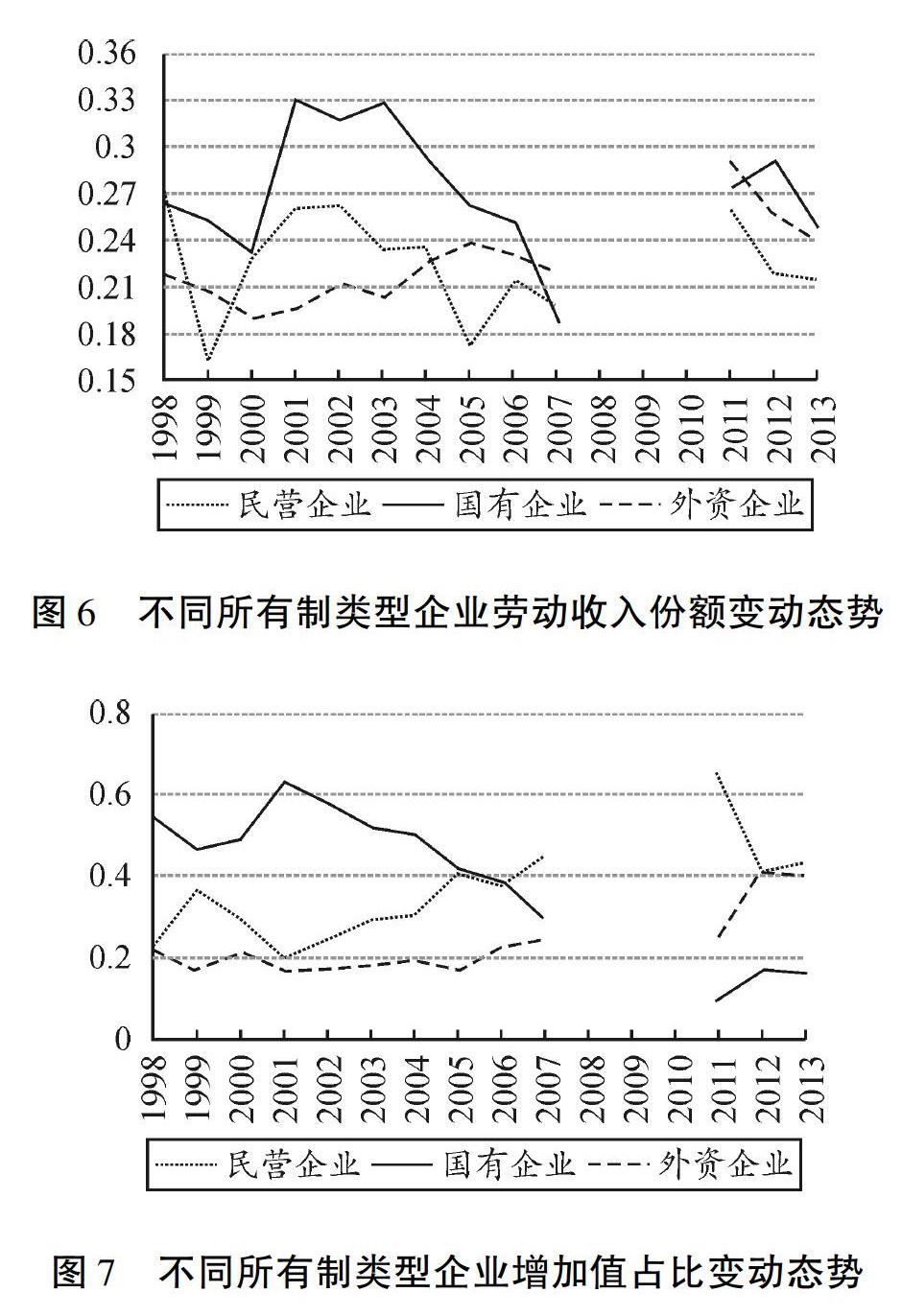

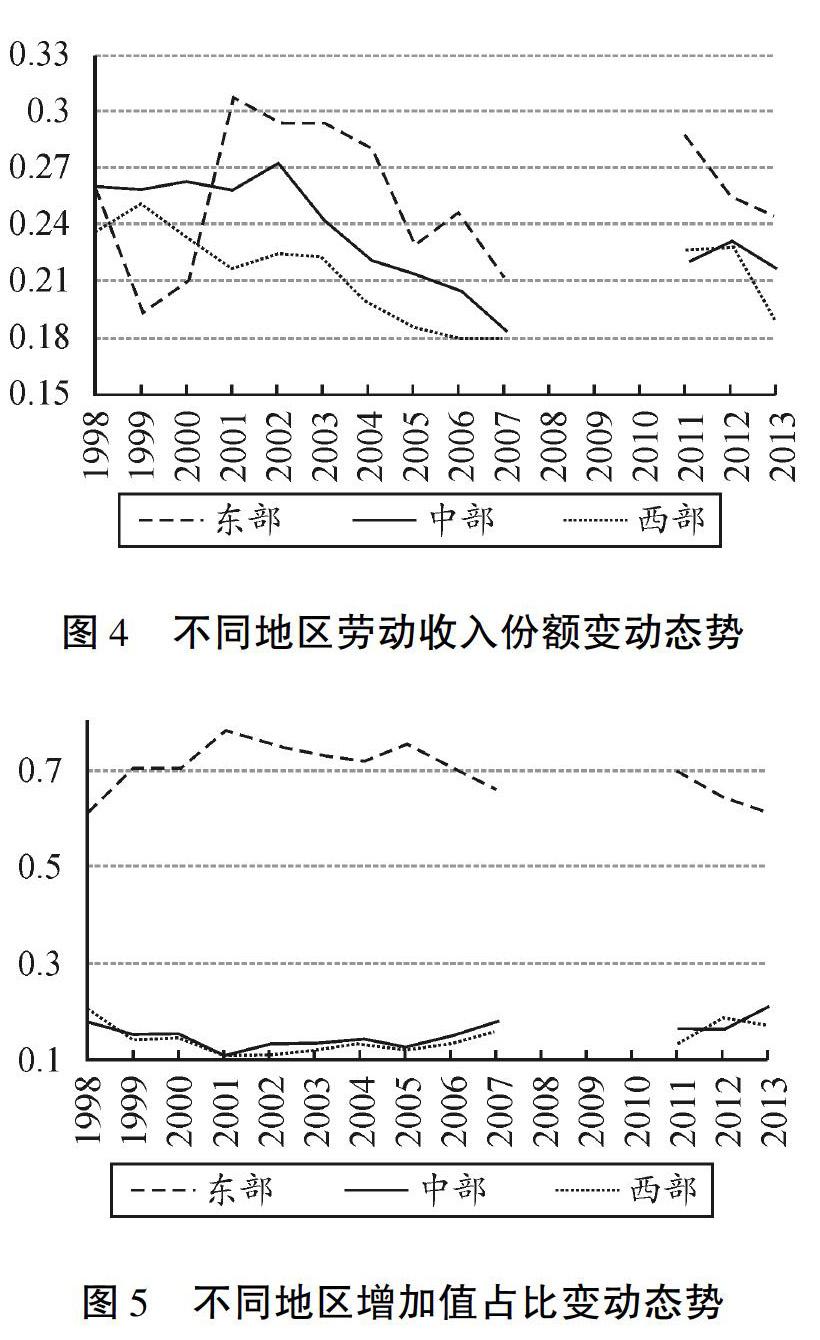

将工业总体劳动收入份额看作不同行业(部门/地区)劳动收入份额的加权平均,其权重为该行业(部门/地区)增加值在工业总增加值中的比重。基于此,工业总劳动收入份额的变动是受不同行业(部门/地区)内部劳动收入份额的变动和不同行业(部门/地区)增加值占比变动共同作用的。其中,不同行业指中国工业企业数据库中采矿业、制造业以及电力、燃气及水的生产和供应业三个行业及其39个二位数细分行业;不同部门指按照企业登记注册类型和实收资本情况区分企业所有制类型;地区则按照中国工业企业数据库中企业所在的省份区分为东、中、西部地区。

根据中国工业企业数据库1998-2007年和2011-2013年数据,使用前述收入法先计算企业劳动收入份额,再加总汇集行业(部门/地区)层面的劳动收入份额。工业总劳动收入份额变动情况如图1所示;不同行业、不同地区以及不同所有制类型企业的劳动收入份额变动情况分别如图2、图4、图6,其对应的增加值占比情况如图3、图5、图7。

3.工业劳动收入份额的波动

劳动收入份额的波动可以通过测度劳动收入份额的稳定性予以描述。Solow早在1958年便基于“卡尔多事实”提出了衡量劳动收入份额稳定性的两种方法:一是绝对稳定性,以标准差表示总劳动收入份额在一定时间跨度内变动程度的大小,该方法对稳定性的判断标准比较模糊;二是相对稳定性,要求总劳动收入份额的标准差小于不同行业(部门)劳动收入份额的标准差。⑨

表2是根据中国工业企业数据库数据测算的工业总体以及不同行业(部门/地区)劳动收入份额的稳定性。从绝对稳定性看,1998-2007年及2011-2013年,整个样本期内的总劳动收入份额的标准差为0.028611;分时期看,1998-2007年工业总劳动收入份额的标准差为0.031462,2011-2013年为0.015628。由此可见,时期的长短对劳动收入份额的稳定性有较大影响。从相对稳定性看,不同时段不同行业(部门/地区)劳动收入份额的稳定性存在差异,虽然1998-2007年和2011-2013年的总劳动收入份额标准差大于1998-2007年及2011-2013年的劳动收入份额标准差,但1998-2007年及2011-2013年不同行业劳动收入份额的标准差大小与1998-2007年不同行业(部门/地区)劳动收入份额的标准差大小不稳定,说明不同行业(部门/地区)劳动收入份额波动性对总劳动收入份额波动性的影响是相对的,不能忽略不同行业(部门/地区)增加值占比的影响。劳动收入份额相对稳定性在不同时期也有不同的表现,如1998-2007年和2011-2013年工业总劳动收入份额标准差均小于采矿业、制造业和电力、燃气、水的生产与供应业的劳动收入份额标准差,满足相对稳定性;但该时期工业总体劳动收入份额的标准差小于民营企业和国有企业劳动收入份额的标准差,却大于外资企业,部分满足相对稳定性。

通过上述分析可以发现,不同行业(部门/地区)劳动收入份额在稳定性方面具有不同的表现,且分别展示了不同的波动特征。但是全面认识这种波动性还需要结合不同行业(部门)增加值占比进行更为深入的分析。本文接下来通过对公式(1)进行劳动收入份额结构分解实现。

三、工业劳动收入份额波动的结构分解

1.分解方法

为了判断工业部门劳动收入份额变化的形成原因,本文将具体采用分解工业部门劳动收入份额变化的方法。如式(1)所示,lst和lsit分别表示工业总体和工业各部门在时期t按照中国工业企业数据库部门加总方法核算的劳动收入份额,yit表示工业各部门增加值占比,工业总体的劳动收入份额则可表示为以增加值占比为权重的各部门劳动收入份额的加权值。基于此,工业劳动收入份額的变化可分解为三项。如式(2)所示,等式右侧第一项为部门结构效应,所测度的是,在各部门劳动收入份额不变情况下,因工业部门内部结构变化引起的工业整体劳动收入份额变化;第二项为部门内效应,是在保持工业部门间结构不变条件下,各部门自身劳动收入份额变动引起的工业整体劳动收入份额的变动情况;第三项为协方差效应,由工业各部门劳动收入份额的变动及增加值占比的变动共同决定,体现了部门内效应与部门结构效应对工业整体劳动收入份额的一致性影响。

2.劳动收入份额波动的行业结构分解

利用公式(2)对不同行业、不同细分行业以及不同地区、不同所有制类型企业的劳动收入份额的波动性进行行业(部门)结构分解,并分别测算行业(部门)内效应、行业(部门)结构效应以及协方差效应,结果如图8-11所示。

行业内部效应主要和不同行业劳动收入份额的差距相关,如果行业结构转型发生在劳动收入份额差距较大的行业之间便会引起工业总劳动收入份额发生显著的变动。行业结构效应主要与不同行业增加值占比相关,占比发生变化越大的行业对工业总劳动收入份额变动的影响越大,反之则较小。图8中所表现的是采矿业、制造业和电力、燃气及水的生产和供应业影响工业总劳动收入份额波动性的三种效应,可以发现,行业内效应在工业总劳动收入变动态势中起着绝对的主导作用。而图9所示的是39个细分行业影响工业总劳动收入份额波动性的三种效应,从中可以发现,在细分行业结构对工业劳动收入份额的影响效应中,三种效应均有不同程度的影响,整个样本期内细分行业内效应与细分行业结构效应的相关系数为0.6922,细分行业结构效应与协方差效应的相关系数为0.6345,细分行业内效应与协方差效应的相关系数为0.2509,三种效应对工业总劳动收入份额波动的影响方向相同,每种效应都不容忽略,且正是细分行业内效应、细分行业间效应与协方差效应共同决定着工业总劳动收入份额的波动。

3.劳动收入份额波动的结构分解:基于地区间及不同所有制类型企业间

本文接下来尝试将其劳动收入份额波动的结构分解效应运用于地区间及不同所有制类型企业间做更深入的分析,以探究地区间及不同所有制类型企业间三种效应对工业总劳动收入份额波动的影响。同样,部门内部效应主要和不同部门劳动收入份额的差距相关,如果部门结构转型发生在劳动收入份额差距较大的部门之间就能引起工业总劳动收入份额发生显著变动。部门结构效应与不同部门的增加值占比相关,占比发生变化越大的部门对工业总劳动收入份额变动的影响也越大,反之则较小。图10是对东、中、西部地区工业总劳动收入份额波动性的结构分解,可以发现,样本期内,地区内效应在工业总劳动收入份额波动中一直起主导作用。图11为民营企业、国有企业以及外资企业三种不同所有制效应对工业总劳动收入份额波动影响的结构分解,同样,部门内效应是工业总劳动收入份额波动的主要原因。

四、工业劳动收入份额波动的贡献度测度

在经济发展过程中提升劳动收入份额应避免过度波动,从而实现稳步增长,这需要在劳动收入份额提升中密切关注结构优化问题。根据上述对工业劳动收入份额波动的结构分解,如果采取合理的结构转型即可达到工业劳动收入份额稳步提升的目标。图1表现了不同时段工业劳动收入份额的波动方向,下面将样本期进一步分为四个阶段做深入详细的分析。

表5为工业劳动收入份额波动性分四阶段按所有制结构分解的部门内部效应。除了1998-2001年的部门内效应与按行业结构分解的行业内效应相反,即为正而外,其余阶段按所有制结构分解的效应均与行业内效应一致。从所有制结构影响效应的贡献度看,1998-2001年及2002-2007年两个时段,国有企业均是工业总劳动收入份额波动的主导力量;2007-2011年及2011-2013年民营企业和外资企业的贡献度逐渐上升,主导了工业总劳动收入份额的变动。

表6为工业劳动收入份额波动性分四阶段按不同地区结构分解的地区内部效应,四阶段分解效应与结构分解效应完全一致,东部地区在工业总劳动收入份额波动效应中的贡献度始终远大于中、西部地区,主导力量显著。

五、结论与政策含义

本文首次基于中国工业企业数据库1998-2013年的数据核算了中国工业劳动收入份额,依据工业行业、细分行业、地区以及工业所有制结构探讨了中国工业劳动收入份额的构成与波动性,在进行结构分解基础上,测度了工业劳动收入份额波动中工业行业(部门/地区)的贡献度,得到以下主要结论:(1)根据工业行业结构、地区结构分解工业劳动收入份额波动,发现行业(地区)内效应是工业劳动收入份额波动的主要原因,其中,制造业与东部地区的劳动收入份额在工业劳动收入份额波动中起着主导作用;(2)根据工业所有制结构分解工业劳动收入份额波动,发现工业所有制结构内效应是工业劳动收入份额波动的主要原因,起主导作用的部门已由国有企业逐渐转变为民营企业和外资企业;(3)根据39个工业细分行业分解工业劳动收入份额波动,发现行业内效应、行业间效应以及协方差效应等三种效应对工业劳动收入份额波动均有不同程度的影响,相较之下细分行业间效应与协方差效应在工业劳动收入份额波动中的贡献度更高。另外,我们使用中国工业统计年鉴(更新到2017年)、中国劳动统计年鉴等提供的工业行业数据计算了2014-2016年工业行业劳动收入份额以及采矿业、制造业与电力、燃气及水的生产与供应业三个行业的劳动收入份额和增加值占比,发现在此期间工业总劳动收入份额呈下降态势,且制造业增加值占比高于80%,这与本文研究中关于制造业为主导工业总体劳动收入份额变动态势的主要行业的结论是相符的。

本文的研究对通过结构优化方式稳步提升中国工业劳动收入份额具有重要的政策启示意义。在提升工业劳动收入份额的过程中,保持细分行业结构的相对稳定应重视细分行业内部劳动收入份额的结构优化问题,同时,还要注意细分行业内部效应和细分行业结构效应协同对稳步提升工业劳动收入份额的综合效应;保持工业行业结构、所有制结构、地区结构的相对稳定性,注意其内部劳动收入份额的结构优化问题,在稳定维持制造业(东部地区)企业的劳动收入份额的同时,努力增加采矿业和电力、燃气及水的生产与供应业(中、西部地区)企业的增加值占比,在稳步提升民营企业、外资企业劳动收入份额的同时努力增加国有企业的增加值占比。

① 罗长远、张军:《劳动收入占比下降的经济学解释——基于中国省级面板数据的分析》,《管理世界》2009年第5期。

② Cacciatore M, Fiori G,“The Macroeconomic Effects of Goods and Labor Market Deregulation,”Review of Economic Dynamics,no.20,2016,pp.1-24;白重恩、錢震杰:《国民收入的要素分配: 统计数据背后的故事》,《经济研究》2009年第3期。

③ Stockhammer,E,“Why Have Wage Shares Fallen? A Panel Analysis of the Determinants of Functional Income Distribution,”Conditions of Work and Employment Series,no.35,2013,pp.1-41;唐东波、王杰华:《贸易扩张,危机与劳动收入份额下降——基于中国工业行业的实证研究》,《金融研究》2011年第9期。

④ Young, Andrew T.,“Elasticities of Substitution and Factor Augmentation at the Industry Level,”Macroeconomic Dynamics,vol.17,no.4,2013,pp.861-897;Jiang M, Shideler J, Wang Y,“Factor Substitution and Labor Market Friction in the United States: 1948-2010”,Applied Economics, 2018,pp.1-13;陈宇峰、贵斌威、陈启清:《技术偏向与中国劳动收入份额的再考察》,《经济研究》2013年6月;姚毓春、袁礼、王林辉:《中国工业部门要素收入分配格局——基于技术进步偏向性视角的分析》,《中国工业经济》2014年第8期。

⑤ 罗长远、张军:《经济发展中的劳动收入占比:基于中国产业数据的实证研究》,《中国社会科学》2009年第4期;龚敏、辛明辉:《产业结构变迁与劳动份额变化——基于要素替代弹性和偏向技术进步视角》,《学术月刊》2017年第12期;周茂、陆毅、李雨浓:《地区产业升级与劳动收入份额:基于合成工具变量的估计》,《经济研究》2018年第11期。

⑥ 范从来、张中锦:《提升总体劳动收入份额过程中的结构优化问题研究——基于产业与部门的视角》,《中国工业经济》2012年第1期。

⑦ Young, A.T.,“One of the Things We Know that Aint So: Is US Labors Share Relatively Stable?”Journal of Macroeconomics,vol.32,no.1,2010,pp.90-102;陆菁、刘毅群:《要素替代弹性、资本扩张与中国工业行业要素报酬份额变动》,《世界经济》2016年第3期;姚毓春、袁礼、王林辉:《中国工业部门要素收入分配格局——基于技术进步偏向性视角的分析》,《中国工业经济》2014年第8期。

⑧ 文雁兵、陆雪琴:《中国劳动收入份额变动的决定机制分析——市场竞争和制度质量的双重视角》,《经济研究》2018年第9期。

⑨ SolowR.M,“A Skeptical Note on the Constancy of Relative Shares,”The American Economic Review,vol.48,no.4,1958,pp.618-631.

(责任编辑:张 琦)

猜你喜欢

小资CHIC!ELEGANCE(2018年24期)2018-08-13

海峡旅游(2017年9期)2017-09-19

科学与财富(2016年27期)2017-03-24

经济(2015年6期)2015-09-10

恋爱婚姻家庭·养生版(2014年2期)2014-01-27

法制与社会(2009年5期)2009-09-28

中小企业管理与科技·下旬刊(2009年12期)2009-06-21