水电站项目政府和社会资本合作特许期决策研究

2015-04-26 02:14魏星,赵敏

水利经济 2015年6期

魏 星,赵 敏

(1.江苏沿海开发与保护中心,江苏 南京 211100; 2.江苏省水资源与可持续发展研究中心,江苏 南京 211100)

水电站项目政府和社会资本合作特许期决策研究

魏 星1,2,赵 敏1,2

(1.江苏沿海开发与保护中心,江苏 南京 211100; 2.江苏省水资源与可持续发展研究中心,江苏 南京 211100)

在满足社会资本投资回报的要求下,以移交点为原点,对政府部门建立新的净现值-运营时间坐标,特许期移交的选择区间同时满足政府部门获得净现值非负。将其运用到水电站PPP项目中,考虑到水电站项目的特点和风险因素对特许期的影响,计算项目的净现值,在获得双方满意度的情况下,得出特许期的选择区间,从而对项目特许期移交进行谈判。

PPP模式;水电站项目;特许期

2014年12月4日,中华人民共和国国家发展与改革委员会颁布了2747号文件《关于开展政府和社会资本合作的指导意见》[1]。自2014年底开始,国家为了鼓励加大民间投资,各个相关部门纷纷加紧出台一系列的文件,新一轮的PPP浪潮席卷而来。2015年4月21日,国务院总理李克强主持召开国务院常务会议,通过了《基础设施和公用事业特许经营管理办法》[2],会议指出,按照政府工作报告部署,在能源、交通、水利、环保、市政等行业开展基础设施和公用事业特许经营。政府和社会资本合作项目是在借鉴传统国际上私营部门参与公共事业投资建设PPP模式的基础上,结合我国的国情而提出的一个新概念,我国社会资本合作的主体包括了国有企业、民营企业、外资企业、混合所有制企业等投融资主体,这样一个具有中国特色的PPP模式采用政府授予项目公司开展特许经营的模式。

PPP模式下,政府承担部分的项目投资额,也就是分担了部分的风险,项目的各个参与方共同组成项目公司,负责项目的建设以及运营,特许运营期到期的时候,项目公司将经营权移交给政府部门。政府引入社会资本的投资,可以弥补政府部门财政资金的不足,而社会资本方面也有投资基础设施的需要,社会资本希望运用其管理能力和经验而从基础设施中获得适当的回报。资金贷款方面,有了政府部门做出的担保承诺,政府和金融机构达成相应的协议,使得组成的项目公司能够相对顺利地得到项目所需的贷款。政府部门在运作公共项目的时候,由于缺少市场竞争以及获得利润的动力,无论在建设还是在经营维护方面都缺乏效率;而社会资本由于受到利润最大化的驱使,在项目建设过程中就会控制工期延误等问题,运营期提高服务的效率,可以有效地利用各方面的资源。为了保证社会资本投资公共基础设施建设的质量,PPP项目将会在政府的监管下进行,使社会资本不仅仅以利润最大化为目标,也要提升服务质量,为社会效益做出贡献。在这样一个较为高效的运作模式下,特许期的设定将会是一个政府方和社会资本方都关心的因素,双方都要保证各自一定的利益,以期达到利润获得以及资金使用效率的最大化。在这样的基础上,需要解决确定特许期的问题。

在PPP项目合同签署中,特许期的确定尤为关键。现有文献针对项目特许期的确定有了一定的研究。李启明等[3]从项目内部和项目外部2个方面分析了影响特许期的因素,认为项目的移交期是多种因素综合平衡的结果;Shen等[4]建立了净现值约束模型,给出了政府部门和社会资本同时满意的边界线;Garvin等[5]在项目评价中从战略的角度加入了期权定价模型,估值模型的选择依据了项目的特征变量,用经济型修正的决策树,在恰当的折现率和二项式估值模型下,估算私人投资的潜力和确定投资的时间;赵立力等[6]在确定BOT项目特许期时认为政府部门对于项目产生的社会效益也有一定的要求,故社会效益也对特许期的决策有一定的影响,对于S-L模型做出了修改;刘继才等[7]认为PPP项目风险大,一般都要政府部门提供一定的担保来吸引私人部门进行投资,政府担保的价值则对特许期的选择有很大的影响,形式可以是最低收益担保和资金补贴,采用了实物期权的方法和蒙特卡罗模型得出了政府担保的最低价值,并由此算出了特许期;何涛[8]从实物期权的角度出发,把政府担保的价值看成是一个看跌期权,对政府担保的期权价值进行了计算,从而为特许期的选择提供了依据。

由于PPP项目在实施过程中的复杂性,项目在建设和运营过程中会出现各种各样的争议、矛盾和问题,以及外部和内部的各项风险因素,故笔者在综合考虑PPP项目政府和社会资本合作的特点上,提出了确定特许期的决策模型。

1 特许期模型

1.1 问题描述

在PPP项目中,政府参与部分项目的投资,分担部分风险,社会资本投资PPP项目所需要考虑的财务指标通常包括投资回报率R以及净现值N[9],投资回报率以及净现值的水平受到初始投资、运营收入、运营成本、通货膨胀率、利率等多方面因素的影响。对于社会资本投资项目公司来说,主要目标就是获取最大的利润,在获得预期回报的基础上希望能够尽可能地延长特许期,以期获得更多的利润;对于政府部门来说,作为水利投资机制和运营补偿机制的一部分,前期对项目进行了不求回报的补贴性投资[10],后期项目移交之后的运营,政府方也要求有正的净现值,以保证不受到损失。

1.2 模型建立

特许期的基础模型建立思想在于,对于社会资本投资项目公司而言,净现值需大于其期望回报,政府部门的净现值为正值。由此可知,模型如下:

(1)

(2)

(3)

式中:NC为特许期内社会资本投资方的净现值;NG为政府部门的净现值;TC为PPP项目的特许移交期;IC为社会资本投资方的投资额;R为投资方的期望回报率,根据《政府和社会资本合作项目通用合同指南》[11]的要求,强调社会资本获得合理回报,R值的选取是在鼓励社会资本在确保公共利益的前提下,降低项目运作成本、提高资源配置效率、合理获取的投资回报,对于水电站项目来说一般取值在10%~20%之间。It为第t年的项目收入;Ct为第t年的项目支出;Tf为项目的整个服务周期;r为考虑风险因素的基准收益率。

需要说明的是,项目在建设期间和运营期间,可能会受到各种风险因素的影响,比如建设工程进度、市场需求的变化、商业利益与公共利益的冲突等,也就是说并不完全依照投标过程中谈判的投资额和运营费用来预测和计算,因此2个阶段都不适宜采用无风险利率,本文采用考虑风险因素的基准收益率r。

满足式(1)中投资方的要求,也就是说项目的特许期内,社会资本投资方获得其所期望的回报水平;另一方面,政府方从社会资本投资方接手项目之后也需要考虑净现值的水平,政府的净现值NG可通过式(3)计算,净现值的计算期从项目移交后的第一年开始算起,也就是t=TC+1。事实上,在政府方接管项目时,项目已经运营了相当的一段时间,也就是说项目的维护费等开支逐渐增加,政府方在建设期已经无偿对项目进行了补贴,接管后也将会产生一笔较高的开支,在这样的情况下,政府方从项目中获得的价值就是项目每年的运营收入,在运营状况较为稳定的情况下,为了保证运营收入能够弥补整体的项目维护开支,政府方只有通过特许期的调整才能满足NG≥0的基本约束条件[12]。由此可见,在双方对项目特许期达成一致之前,确定一个合理的现金流概况和投资回报率是很重要的。

将式(1)进行调整后得到,

(4)

(5)

根据项目的建设运营情况,在整个生命周期中,项目的收入和支出随时间的变化如图1所示,表示在T0点,项目开始进入运营期,有了利润收入。

图1 项目收入支出情况曲线

社会资本投资方获得项目移交时的净现值NC(TC),需满足式(4),项目整体的净现值必须大于或等于期望回报水平,也就是要求项目移交点TC必须满足这样的不等式:

(6)

项目移交后政府部门开始计算净现值,即移交开始时政府部门的净现值为0,假设对于项目来说,其经济和工程寿命期为Tf,为了满足政府部门净现值为正值的要求,即式(5),截至项目寿命到期的时候政府部门的净现值必须大于或等于零,则可以根据NG(Tf)=0推算出项目移交期的一个临界值TC。根据临界值的确定,从政府方来看,当TC1

图2 项目净现值曲线

根据以上理论思想,由项目收入支出情况走势,绘制出项目净现值曲线,如图2所示。项目开始到T0是建设期,T0点为起点,项目开始有了收入,净现值曲线的斜率开始为正值,N开始往正方向发展。则TC之前即为项目特许期,T0~TC是项目移交前的运营期,TC以后是项目移交后的政府部门运营期。理论思想同样可以通过作图在图2中得到验证。项目移交之后,可以绘制出政府部门净现值的坐标图(以OG为原点,NG-TG的坐标系)。如果项目移交发生在TC1点,则移交后政府部门的净现值坐标变为以OG1为原点,NG1-TG1的坐标系上,可以观察到当到达生命周期Tf时,政府部门的净现值在TG轴上方,即NG1(Tf)>0,此移交点若同时满足社会资本的要求(式(4))时,则TC1~TC之间进行项目移交同样可取;相反地,若项目移交点发生在TC2,则移交后政府部门的净现值坐标变为以OG2为原点,NG2-TG2的坐标系,可以观察到当到达生命周期Tf时,政府部门的净现值在TG轴下方,即NG1(Tf)<0,无论是否满足社会资本投资(式(4))的要求,TC~TC2区间确定特许期都不可取。

从图2综合上述2种情况,满足NC(TC)≥ICR且NG(Tf)≥0,在坐标系NG-TG中,即满足:

(7)

根据以上约束条件分析,可以观察到模型的构建受到Tf的影响,同时还要受到社会资本投资的期望收益率和政府部门净现值非负的约束,综合这些条件来确定特许期即可满足各方的要求。

2 工程实际案例分析

2.1 项目背景

某水电站项目是一个中小型的水电站枢纽工程,水电站的建成将会对项目所在地供电紧张的状况有所缓解,并且能够提高供电的稳定性和可靠性;项目采用桥坝相结合的形式,建成后能够缓解其他过江大桥的车流量压力,改善跨江两岸的交通状况;水电站项目相应水库的建设,将会与上一个梯级的水电站航道进行衔接,能够对上游一定距离的通航条件进行改善;项目建成之后,可以配套建设相应的水电站风景区、建设周围的湿地公园以及水电站枢纽工程本身的旅游景观,促进地方旅游业的发展;对于当地的居民来说,水电站建成之后,将会改善农业灌溉和居民生活用水的状况。

当地政府经过立项到勘察设计的步骤之后,从财政状况以及水电站项目将会带来的公共效益出发,决定采用PPP项目融资模式引入社会资本参与项目建设和运营。对于政府部门来说,项目本身具有发电、交通、航运等社会服务功能的迫切需要,可以PPP融资的形式吸引社会资本进行投资,弥补财政资金的不足,同时也可以改善政府部门建设和运营基础设施效率低下的问题;对于社会资本投资方来说,除水电站建成本身的发电收入之外,运营期的交通航运收入、旅游收入等也将随着项目使用的状况产生灵活的变化。

2.2 项目基本数据

该水电站项目总投资3.2亿元,项目计划5年建设完工,建设期内每年的计划投资比例分别为:10%,10%,30%,30%,20%。水电站寿命期预计为39年,于2006年开工建设, 2010年投入使用,建设期的最后一年部分电网开始运行,随着各个机组开始发电,运营期第一年比前一年发电量增加40%,运营期第二年开始发电量保持不变。当地国有资产经营有限责任公司代表政府部门出资,和社会资本联合体共同组成项目公司,根据《政府和社会资本合作项目通用合同指南》[11]的规定,为体现PPP项目特征,政府部门在项目公司中持股比例需低于50%,谈判决定按照社会资本与政府部门7∶3的比例投资0.96亿元。由政府部门出面担保,该水电站项目由一家银行和一家信用担保基金组成的银团提供的固定利率为9%、还款期为20年的1.24亿的贷款,以及一家基金提供的10年利率为10%,总额1亿的次级贷款。

项目的运营支出由流动资金和年运营费组成,运营支出每年以8%的通货膨胀率及相关设备维护增长;2010年投入运营到2012年全网运营,电价保持每度0.4元,从2013年开始,电价以每年3%的速度涨价;发电量在2012年全部机组上网运行之后,基本保持不变,到了运营的第28年,机组因设备老化以及该地区其他电能的替代等原因,发电量开始下降,同时发电收入也开始下降;项目的优先贷款和次级贷款均采用等额年金支付的方式;社会资本的期望收益为总投资的15%。考虑到水电站建成后会产生其他的经济效益,该项目中的收入除了基本的发电收入之外,还将会有减排量交易款、风景区湿地公园旅游收入等一些其他收入;项目运营后期,由于水电站后期需要更多的维护,故运营支出较前期增多。

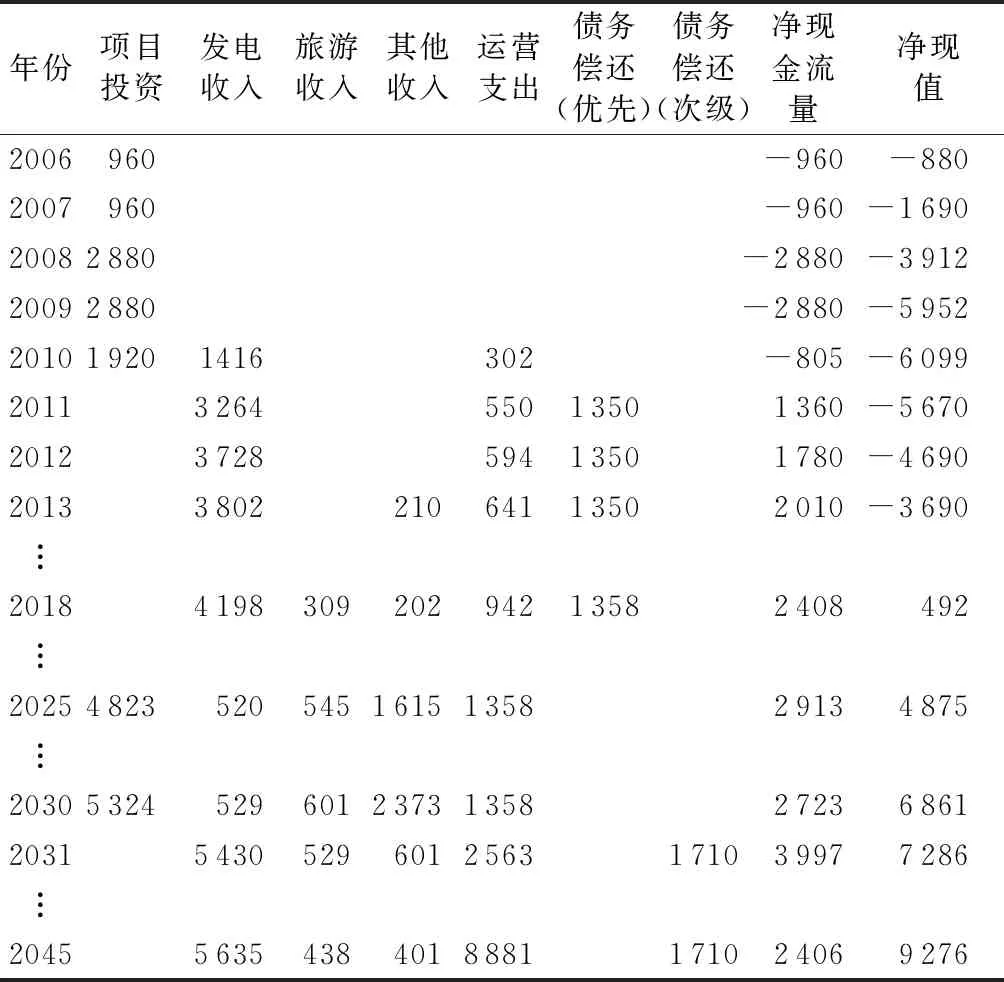

基于以上的数据,可以得到该水电站项目的现金流情况和净现值,如表1所示。

2.3 特许期的确定

净现值根据前文建立的PPP项目特许期决策模型,进行以下步骤的计算。

a. 首先从满足社会资本投资方的角度,净现值需要大于投资期望收益,即ICR=4 800万元。表1中2025年以后的净现值满足式(4)。

b. 对于政府部门来说在项目寿命周期结束时,净现值需要为正值,满足式(5)。

c. 假设项目移交期为2030年,此时NC(TC)=6 861万元,大于4 800万元,则社会资本投资方满足式(4),政府部门重新建立净现值NG-TG坐标系,则这时政府部门的净现值如表2所示。

表1 案例项目净现值 万元

从表2中得知,项目寿命期结束时,NG(Tf)>0,对于政府部门来说是可取的,此时NG(Tf)=2 415万元,满足式(7)的NG(Tf)≥NG(TC)。

d. 假设项目移交期为2037年,NC(TC)=9 002万元,此时NG(TC)=0,且社会资本投资方满足式(4),同样,此时政府部门重新建立净现值NG-TG坐标系,则这时政府部门的如表2所示。

表2 特许期移交后政府净现值 万元

从表2中得知,项目寿命期结束时NG(Tf)<0,对政府部门来说是不可取的,且此时的NG(Tf)=-76万元,不能满足式(7),故2037年移交是不可取的。

e. 以上计算过程不断重复得到最终的项目特许移交期区间为2026—2037年。即在2026年以前进行项目的移交对社会资本投资方来说是不合理的;而2037年以后移交对于政府部门而言会有额外的费用支出,也是不合理的。

3 结 论

合理地确定特许期对社会资本投资方和政府部门而言都非常重要。在国家大力推广PPP模式的大背景下,社会资本有很强的参与感,希望投入公共基础设施的建设中来提升其社会影响力,同时有政府部门的担保更加容易获得贷款,但投资要有基本的收益为前提,政府部门在引入社会资本的时候需要保障其最低收益;另一方面,政府部门同时也是项目的一个投资方,在引入社会资本减轻财政压力的同时,也不希望在财务上再去补贴或产生费用损失,故政府部门需要在基本利益不受损的情况下经营,也就是净现值不为负。

中小型水电站项目符合PPP模式的要求,引入社会资本可以加快其建设和运营的效率。水电站项目除了本身的发电量收益之外还会产生航运、旅游等额外的收益,同时在建设和运营项目的过程中也存在风险,在通过项目现金流计算特许期的时候需要将风险的因素考虑进去,根据预测和监测到的不同风险,计算特许期的选择区间,社会资本和政府方在保证双方最低收益的基础上再进行特许期的合同谈判。

[ 1 ] 中华人民共和国国家发展与改革委员会.关于开展政府与社会资本合作的指导意见[EB/OL].[2014-12-04]. http://www.sdpc.gov.cn/zcfb/zcfbtz/201412/t20141204_651012.html.

[ 2 ] 国务院.基础设施和公共事业特许经营管理办法[EB/OL].[2015-04-21].http://www.sdpc.gov.cn/zcfb/zcfbl/201504/W020150427366817428026.pdf.

[ 3 ] 李启明,申立银.基础设施BOT项目特许权期的决策模型[J].管理工程学报,2000(1):43-46.

[ 4 ] SHEN L Y, LI H, LI Q M. Alternative concession model for build operate transfer contract projects [J]. Journal of construction engineering and management, 2002, 128:326-330.

[ 5 ] GARVIN M J, CHEAH C Y J. Valuation techniques for infrastructure investment decisions[J]. Construction Management and Economics, 2004, 5(22):373-383.

[ 6 ] 赵立力,谭德庆. 基于社会效益的BOT项目特许权期决策分析[J].管理工程学报,2009(2):125-129.

[ 7 ] 刘继才,罗剑,宋金龙.政府担保条件下的 PPP 项目特许期研究[J].科技管理研究,2015(3):159-162.

[ 8 ] 何涛.基于PPP模式的交通基础设施项目风险分担合理化研究[D].天津:天津大学,2011.

[ 9 ] 中华人民共和国国家发展与改革委员会.建设项目经济评价方法与参数[M].3版.北京:中国计划出版社,2006.

[10] 郑雨,赵敏. 福建省大型水利项目投融资机制研究[J].水利经济,2014,32(5):14-18.

[11] 中国国际工程咨询公司.政府和社会资本合作项目通用合同指南[EB/OL].[2014-12-09]. http://www.ciecc.com.cn/art/2014/12/9/art_49_17293.html.

[12] 宋波,徐飞.公私合作制(PPP)研究:基于基础设施项目建设运营过程[M].1版.上海:上海交通大学出版社,2011.

中央高校基本业务费专项(2013B12714)

魏星(1989—),女,江苏扬州人,硕士研究生,主要从事技术经济及管理研究。E-mail:cindykangta@163.com

10.3880/j.issn.1003-9511.2015.06.004

F282

A

1003-9511(2015)06-0018-04

2015-06-13 编辑:方宇彤)

猜你喜欢

消费导刊(2020年23期)2020-07-12

环球时报(2018-12-04)2018-12-04

财讯(2017年29期)2017-10-20

青海政报(2017年22期)2017-04-09

中国工程咨询(2017年6期)2017-02-21

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

电子科技大学学报(社科版)(2015年2期)2015-07-18

财经界(学术版)(2015年14期)2015-03-18

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12