机构投资者影响了高管薪酬及其私有收益吗?

——基于不同特质机构投资者的研究

2015-04-26 10:11吴先聪

外国经济与管理 2015年8期

吴先聪

(西南政法大学 管理学院,重庆 401120)

机构投资者影响了高管薪酬及其私有收益吗?

——基于不同特质机构投资者的研究

吴先聪

(西南政法大学 管理学院,重庆 401120)

关于机构投资者在公司治理中是否具有积极作用,一直存在分歧和争议。本文基于薪酬契约设计理论,探讨了机构投资者特质对高管薪酬及其私有收益的影响,以探究不同特质的机构投资者在公司治理中扮演的角色,据此深入分析股东监督机制和经理激励机制之间的相互关系。研究发现,从机构投资者的独立性特质来看,独立机构投资者不仅能加强薪酬—业绩敏感性,而且可以大大降低高管的货币型和非货币型私有收益,这揭示出股东监督机制和管理者激励机制的互补关系;同时,从机构投资者持股期限来看,长期机构投资者能够显著降低高管的货币型和非货币型私有收益,但是不能显著提高薪酬—盈余业绩敏感性,这意味着股东监督机制和管理者激励机制之间呈现出替代关系。研究结论表明,不同的公司治理机制之间并不是孤立起作用的,而是相互影响的,既可能互相补充,也可能互相替代。

机构投资者特质;高管薪酬;货币私有收益;非货币私有收益

一、引 言

经典的企业理论认为,公司的经理人与所有者的利益并不完全一致,经理人或多或少会存在一些与所有者利益不一致的行为。而且薪酬契约背后更多地体现出高级管理人员(以下简称“高管”)自定薪酬的痕迹,代表股东利益的董事会不能完全控制管理层薪酬契约的设计,管理层有能力影响自己的薪酬设计并极力运用权力寻租(Bebchuk等,2002)。由此看来,薪酬契约也许并不能达到理想目的,往往会因为各种因素偏离最优契约设计的初衷。在这种情境下,机构投资者作为公司治理的外部监督力量逐渐引起人们的关注。因此,这种基于机构投资者的股东监督机制是高管激励机制的替代性方案还是构成后者的有益补充,成为考量高管薪酬契约有效性的重要问题。

然而,已有研究在以机构投资者为主体的股东监督机制与以薪酬契约为主体的经理激励机制之间关系的探究上存在不一致的结论。一些研究从标准代理理论出发,主张股东监督机制与经理激励机制是一种替代关系,他们都是以减少代理成本、改善公司治理为目的,当激励机制需要承担更大风险时就直接采用监督方式(Shin,2008)。另一些研究则认为,股东监督机制和管理者激励机制是一种互补关系,二者同时存在、相互作用(Almazan等,2005),他们声称这两种机制的相互关系取决于各自的成本和收益,公司应该协调运用。之所以呈现出不一致的研究观点,是因为已有研究尚未挖掘出二者关系的理论边界,事实上二者关系的构成具有情境依赖特征,而机构投资者可能是探索股东监督机制与经理激励机制之间关系的适宜情境。原因在于,高管薪酬以及由薪酬契约衍生出的私有收益是机构投资者关注的关键治理问题之一,机构投资者可以直接或间接地影响薪酬契约,改善激励有效性(张敏和姜付秀,2010)。

因此,本文着重从机构投资者的特质入手*在机构投资者的特质中,投资期限和稳定性、持股集中度和机构投资者的独立性比其他特征更能触发机构投资者的监督动机(Ramalingegowda和Yu,2012),因此,本研究主要从这四个方面研究不同类型机构投资者与公司治理的关系。,通过分析机构投资者的独立性与投资期限特征对高管薪酬及私有收益的影响,来揭示机构投资者的股东监督作用与高管薪酬的激励作用之间的关系。之所以选择高管薪酬这一视角来研究机构投资者的治理作用,主要是基于如下几点考虑:第一,作为缓解代理问题的一种重要的公司治理机制,薪酬契约长期受到实务界和学术界的重视,尽管有研究开始关注薪酬契约的影响因素和决定因素,但从机构投资者监督机制视角探讨薪酬契约问题的国内文献比较少见,有待进一步研究。第二,机构投资者监督作为缓解代理问题的另一种治理机制,研究它对薪酬契约治理机制是否产生影响,以及不同类型的机构投资者对经理控制权私有收益是否产生不同的影响,进而从所有权安排角度探讨中小投资者利益保护,对于法制尚不健全的中国市场具有极其重要的意义。第三,尽管机构投资者的监督可能影响到公司的许多决策,但是大多数影响都是不可观测的、很难检验的,而薪酬是可观测的、可以实证检验的,而且检验两者的关系可以帮助我们更深入地理解股东和管理者之间代理问题的本质。因此,研究机构投资者监督和高管薪酬契约这两种治理机制的关系及其治理效应,有很强的实践意义和理论意义。

本研究的理论贡献主要体现在如下两个方面:第一,从机构投资者质量特征而非仅从数量多少的角度探讨其对高管薪酬与私有收益的影响,有助于深入剖析机构投资者的治理作用,挖掘机构投资者影响薪酬契约作用发挥的内在机理。已有研究较多地谈及机构投资者的持股比例,即从数量多少分析机构投资者持股对公司治理绩效的影响,鲜有从机构投资者的质量维度,如独立性特征、投资期限特征来探索其治理影响,更缺乏从高管薪酬契约衍生出的私有收益角度审视机构投资者的治理作用。第二,解读股东监督机制与薪酬激励机制之间的关系,探索二者关系构成的独特情境。针对以往对股东监督机制与薪酬激励机制关系的不一致结论,从机构投资者角度分析二者的互替与互补关系的衍生情境,有助于建构平衡监督与激励的公司治理结构,提高治理绩效。

以下章节是这样安排的:第二部分是已有文献述评与研究假设的提出;第三部分是研究设计,包括模型构建和变量设定等;第四部分是实证结果分析;第五部分是稳健性检验;最后是本文的研究结论及建议。

二、文献回顾与研究假设

(一)机构投资者独立性、持股期限与高管薪酬—业绩敏感性

在所有权与经营权相互分离的现代企业中,信息不对称成为必然,在公司经营的“黑箱”里,经理人的行动无法直接观察,公司业绩便成了评价经理才能和努力的一个重要指标。设计经理人员薪酬水平与公司业绩挂钩的契约机制,可在一定程度上约束经理人员的懈怠行为(Jensen和Murphy,1990)。国外大量文献证实了上市公司高管薪酬与公司业绩存在显著的正相关关系(Core等,1999; Jackson等,2008),在一定程度上说明了以业绩为基础的薪酬制度的合理性。随着薪酬制度改革的深入,我国上市公司高管的薪酬已经呈现出显著的业绩敏感性(方军雄,2009),但是,在我国目前的经济体制下,诸多因素制约着以业绩为基础的经理薪酬契约的有效实施,如薪酬管制(陈冬华等,2005)、政府干预(刘凤委等,2007)、市场化进程和行业保护(辛清泉和谭伟强,2009)、地区差异(陈信元等,2009)等。一系列事实和研究结果表明,我国的高管薪酬契约依然苍白无力,在既定的隐性管制背景下如何提高高管薪酬的业绩敏感性依然是研究者和政策制定者面临的挑战。

国外的研究显示,机构投资者推动了以业绩为基础的薪酬契约机制的完善和发展(Hartzell和Starks,2003)。而国内的研究表明,仅有微弱的证据显示我国机构投资者参与公司治理并影响上市公司高管的薪酬水平(李善民和王彩萍,2007),而且机构投资者的治理作用主要体现在民营企业中,能够提高民营企业的“薪酬—业绩”敏感性(张敏和姜付秀,2010)。

事实上,不同的机构投资者在激励机制、利益冲突(指机构投资者与所持股公司之间的利益关系)、管制和法律、文化背景和管理方式、投资策略、竞争环境等方面存在着明显的差异,这些差异使一些机构投资者能够在公司治理中起带头作用,而其他机构投资者成为跟随者。不同类型的机构投资者实施监督的成本也会不同,Almazan等(2005)根据监督成本的差异把机构投资者分为积极的机构投资者(包括投资公司和独立的投资顾问)和消极的机构投资者(包括共同基金、养老基金等),结果表明,积极的机构投资者能够显著提高薪酬—业绩敏感性,而消极的机构投资者与薪酬—业绩敏感性的关系不显著。随着我国机构投资者持股比例的增加,他们对高管薪酬的影响也会逐步加强。Cornett等(2007)发现,与公司没有业务联系的压力抵制型机构投资者持股比例才与公司经营现金收益呈正比,而与公司有潜在业务联系的压力敏感型机构投资者持股比例对公司经营现金收益没有影响。Ferreira和Matos(2008)发现,外国的和独立的机构投资者由于与公司没有业务关系,能够给管理层施加压力,减少资本消费、提高股东价值和公司经营业绩,国内的和灰色机构投资者则没有起到明显改善公司治理的效果。毛磊等(2012)认为,基金对高管薪酬水平和薪酬业绩敏感度表现出显著影响,券商、社保基金、保险公司和信托公司对高管薪酬水平和薪酬业绩敏感度不存在影响或影响不显著。

借鉴前面的分析,按照机构投资者与上市公司可能存在的业务关系的不同,以及机构投资者受政府干预程度的不同,本文把机构投资者分为独立和非独立机构投资者。根据利益冲突和信息不对称等理论,不同类型机构投资者对高管薪酬—业绩敏感性有不同的影响(Shin 和Seo,2011)。与公司既有投资关系又有商业关系的机构投资者,这种双重关系使得他们与所投资公司的高管之间不只是股东—经理之间的利益冲突,更重要的是由商业纽带产生的具有共同利益的战略合作。为了维持战略合作关系,机构投资者通常会在履行自己的监督作用时做出妥协,尽可能让高管多获得一些薪酬而不会在意薪酬与业绩的敏感性。而只有投资关系较为独立的机构投资者,他们与公司的利益冲突主要来自投资关系,为了确保自己的投资会带来回报,他们会更积极地发挥监督作用,关心高管薪酬—业绩敏感性。同时,与公司既有投资关系又有商业关系的机构投资者,他们与经理人接触多,更了解经理人的行为,能获得更多的内部信息,而与公司只有投资关系的机构投资者面临更多的信息不对称,不能直接观察经理人的行为,只好用业绩来衡量经理人的努力,因此他们更希望高管薪酬与业绩挂钩。在我国社会主义市场经济体制的背景下,机构投资者除了与所投资公司的关系外,还受到政府的干预。还有一些机构投资者本身的产权属性也会影响其监督作用的发挥,比如公有产权属性的机构投资者,所有权和经营权同构的制度安排束缚了他们的积极性,限制了他们对内部控制人行为实施监督的能力。由于本身具有目标多元性的特点,加上所投资的上市公司大多为国有企业转制而来,其投资营运容易出现政企不分、行政干预等问题,不能有效参与公司治理。

综上,本文认为,与公司没有潜在的商业关系或不受政府干预的机构投资者的投资行为相对独立,可将其划分为独立机构投资者,反之则为非独立机构投资者。根据前面的理论分析,预期独立机构投资者能够积极参与公司治理,增强薪酬—业绩敏感性;而非独立机构投资者由于与公司有潜在业务联系或受政府干预,他们不想或不能积极参与公司治理,也不会对薪酬—业绩敏感性产生明显的影响。因此,提出以下假设:

H1:在其他条件不变时,独立机构投资者相对于非独立机构投资者更可能提高薪酬—业绩敏感性。

近年来的一些理论和实证研究表明,投资者持股期限在某种程度上影响股东监督经理的有效性(Gaspar等,2005)、经理激励机制的设计(Bolton等,2006;Dikolli等,2009)。Bushee(1998)发现,长期机构投资者扮演了监督角色,能有效阻止管理者的短视行为;相反,短期机构投资者对当前盈余信息最敏感,通常根据盈余信息进行动量交易,他们的行为促使管理人员减少R&D投入以规避盈余下降,即短期机构投资者鼓励管理者的短视投资行为。Ke和Petroni(2004)的研究进一步显示出短期机构投资者的交易特征:盈余增加时购买大量股票,盈余下降时抛售大量股票。Bolton等(2006)构建模型研究了股东投资期限与CEO薪酬结构的关系,他们的理论分析表明,短期投资者认为最优的CEO薪酬契约是以与股票价格相关的短期业绩为基础的薪酬,会鼓励CEO以公司长期价值为代价追求短期股票价格业绩。Shin(2008)认为机构投资者投资期限(investment horizons)可以直接或间接影响CEO薪酬契约,短期机构投资者偏好短期盈余,鼓励董事会以短期投资偏好为基础设计薪酬契约,他们关注价格敏感性高的期权薪酬,其持股比例与期权薪酬正相关,然而,短期机构投资者并没有影响CEO股权激励。Dikolli等(2009)从高管薪酬契约设计的角度出发,研究了机构投资者类型与薪酬契约选择之间的关系,当短期机构投资者占比较多的公司设计薪酬激励机制时,会较多地考虑股票年收益和股权激励,较少地考虑短期盈余激励。因为他们认为短期机构投资者会根据当前盈余进行频繁交易,从而为高管提供一种隐性激励,促使他们增加当前盈余,带来短期好处,但会损害公司的长期价值。

长期机构投资者的投资目标是想获取长期分红收益或长期资本增值,即使持股比例不大,他们都有动机实施监督并从监督中获取相应的收益(Gaspar等,2005)。长期机构投资者是否偏好以短期业绩为基础的薪酬机制尚不明确,一方面,长期机构投资者可能赞同以短期业绩激励CEO的方式来增加公司价值、承担更多风险(Coles等,2006);另一方面,短期业绩激励机制导致经理的短视行为,使其有动机进行盈余操纵,损害了公司的长期价值(Cornett等,2007)。由此可见,长期机构投资者更可能监督高管的经营行为而不是关注高管薪酬契约的设计,因为监督会给他们带来收益的增加,监督收益又会使他们增加投资期限(Chen等,2007; Gaspar等,2005)。本文认为,长期机构投资者必然关心公司的长期价值,长期价值创造要求经理人以股东财富最大化为目标经营公司,而与短期业绩相关的薪酬激励可能会导致管理人员进行盈余操纵,不利于公司的长期发展,因此,长期机构投资者对高管薪酬—盈余业绩敏感性的影响不确定。

本文按照每个机构投资者在每家上市公司持股时间的长短把他们分为长期机构投资者和短期机构投资者。根据前人的研究,可以预期长期机构投资者主要采用直接监督手段,而对薪酬—业绩敏感性的影响不明显,而短期机构投资者可能会利用当期盈余进行频繁交易,引起股价变化,间接影响高管薪酬契约,激励高管做高短期盈余。

综合以上理论和文献分析,提出以下假设:

H2 :在其他条件不变时,短期机构投资者持股比例可能与高管薪酬—盈余业绩敏感性正相关而与高管薪酬—年收益业绩敏感性负相关。

(二)机构投资者的独立性、持股期限与高管私有收益

我国上市公司的高管薪酬契约仍然是激励不足与约束不力同时并存,一方面是薪酬契约规定的合法收入明显不足,另一方面是非法的收入与畸形的在职消费居高不下。在公司内部治理出现缺陷、外部缺乏相应制度约束的情况下,管理层的剩余控制权便衍生出剩余索取权,薪酬操纵是剩余索取权的具体表现形式之一,其直接后果就是损害公司价值(或股东利益)(权小锋等,2010)。在职消费是高管侵占公司资源的一种手段,是代理成本的一种表现,但由于没有显性的契约作为保证,在职消费的监督成本较高。而非正常的在职消费常常与高管腐败联系在一起(陈信元等,2009)。在股权分散的民营企业,两权分离可能导致“管理人控制”问题,在强烈的经济利益驱使下,管理层会利用其职位和权力追求私有收益;而国有股“一股独大”的国有企业,作为控股股东的国家是虚拟人,其控制权是政府委派的管理人实现的,仍然存在“管理人控制”问题,在强烈的经济利益或政治动机的驱使下,管理层也会利用其职位和权力追求私有收益。综上可知,高管私有收益是不完备薪酬契约的衍生物,这种私有收益既包括合理私有收益又包括不合理私有收益,既可以通过货币形式实现,也可以通过非货币的在职消费实现。为了简化,本文在研究过程中不区分哪些是合理的哪些是不合理的私有收益,均视为不合理的私有收益。

一系列理论和实证研究表明,机构投资者作为持股规模较大的中小股东的代表,为了获得超额回报,有动机和能力监督内部人控制行为,保护自身利益(Del Guercio等,2008; Cheng等,2010)。已有文献研究还表明,机构投资者本身的特征也会影响其对高管的监督行为。一方面,不同类型的机构投资者对公司价值的影响不同。比如银行和保险公司,由于他们与公司存在潜在的业务关系,可以在业务往来中与公司管理层合谋获取收益,尽管这些行为导致投资者财富下降,但是他们得到的私人收益可能大于损失的成本。因此,只要高管利益侵占带给这类机构的损失小于这些机构投资者从业务往来中获取的收益,他们就会选择维持与公司的业务关系而不是关注高管的利益侵占行为。相反,像证券投资基金等与公司没有潜在业务关系的机构投资者,一般来说,他们从公司攫取私人收益的成本大于相应的收益。因此,这类机构的首要目标是通过监督高管的行为使其为股东财富最大化而努力工作,从而提高所投资公司的价值(Ruiz-Mallorqui和Santana-Martin,2011)。另一方面,持股期限不同的机构投资者也表现出不同的行为:投机行为和治理行为。一般来说,持股时间长的机构投资者,他们通常在少数几家公司集中持股,有足够的时间搜集信息、处理信息、了解管理者的行为,然后根据拥有的信息来评估管理者的业绩,由此对管理者实施监督或激励措施;持股时间短的机构投资者通常在许多公司持股,他们不关心公司治理,随时寻找机会套利,进行动量交易。短期机构投资者由于其持股比例相对较少而且换手率较高,不可能积极监督管理层;相反,长期机构投资者即使其持股比例不大,他们也有动机实施监督并从监督中获取相应的收益(Chen等,2007; Gaspar等,2005)。

根据以上理论和文献分析,可以预期独立机构投资者和长期机构投资者为了自身利益,愿意花费精力和时间跟踪管理者的行为,当他们不满意高管过度的在职消费行为时,比如配豪车、住豪宅、吃大餐等,便会采取私下与管理者沟通或其他方式,敦促其尽量减少损害股东利益的行为,即减少非货币私有收益。但是高管的货币私有收益是高管实际薪酬与预期正常薪酬的差额决定的,而预期正常薪酬是由公司规模、业绩和经济发达程度等因素决定的,而且由前面的分析可知,长期机构投资者对高管实际薪酬及薪酬—业绩敏感性没有明显影响,也就是说,由于长期机构投资者对高管实际薪酬和预期非正常薪酬都不会产生明显影响,对两者之差也不会产生显著影响,因此,可以预期他们对高管的货币私有收益不会产生显著影响。于是可以提出以下假设:

H3:在其他条件不变时,独立机构投资者相对于非独立机构投资者更可能减少高管货币私有收益和非货币私有收益。

H4:在其他条件不变时,长期机构投资者相对于短期机构投资者更可能减少高管非货币私有收益。

三、研究设计

(一)模型建立

1.机构投资者与薪酬—业绩敏感性的两阶段最小二乘模型

机构持股偏好的“顾客效应”(clientele effects)可能使机构持股与薪酬契约之间形成一种寄生关系。公司采用的某种薪酬契约结构可能吸引机构投资者,机构持股又可能影响高管薪酬契约,因此,机构投资者持股与高管薪酬之间可能产生内生性,此时,使用OLS方法估计机构持股与薪酬契约的关系,可能造成不一致的系数估计(Gaspar等,2005)。为了检验前文的研究是否因为可能的内生性问题而影响文章的研究结果,利用工具变量,采用2SLS方法进行估计以控制方程(1)的内生性问题。借鉴Hartzell和Starks(2003)、Chen等(2007)的已有研究,选择滞后一期的流通股比例RTSt-1、市净率RPBt-1、股利支付率DIVDt-1、市场风险BETAt-1、换手率Turnovert-1作为机构持股的前定变量。综上,构建如下联立方程进行两阶段最小二乘回归:

LnPayt=α0+α1INSHt+α2Perft-1+α3INSHt×Perft-1+α4LEVt+α5SIZEt+α6Growtht+α7FIRSTt+α8DUALt+α9BHt+α10IndRt+α11LnGDPt+α12SalrComt+∑Industry+∑Year+ζ

(1)

INSHt=β0+β1LnPayt+ρ1RTSt-1+ρ2RPBt-1+ρ3DIVDt-1+ρ4Turnovert-1+ρ5BETAt-1+σ1LEVt+σ2SIZEt+σ3BHt+∑Industry+∑Year+ω

(2)

根据Hartzell和Starks(2003)的方法,方程(1)和(2)中的机构持股(INSH)在2SLS回归中用当期值,在CHANGE MODEL中用滞后一期的值,LnPay为高管实际薪酬(具体度量方法见下文的变量描述),Perf指公司业绩,包括会计盈余业绩ROA和股票年收益RET。由于公司常常根据上一年度的会计业绩制定薪酬(Hartzell和Starks,2003),因此,OLS回归中采用滞后一年的公司会计业绩指标ROAt-1或ΔROA。根据已有研究,本文控制了以下因素:(1)公司财务特征:公司规模(SIZE),公司规模越大,对高管的经营能力和努力程度要求越高,因此,支付的高管薪酬水平也应该越高;资产负债率(LEV),公司风险与高管薪酬的关系既可能为正,也可能为负;公司成长性(Growth),成长性越好的公司,薪酬激励强度应该越大,但已有研究显示公司成长性与薪酬水平负相关(权小锋等,2010)。(2)公司股权结构:用第一大股东持股比例(FIRST)作为替代变量,第一大股东持股比例越高,对公司高管的监管能力越强,从而高管自定薪酬的能力就越弱,股权集中度与高管薪酬负相关(Hartzell和Starks,2003)。(3)公司董事会特征:总经理权力变量,用董事长和总经理是否两职合一(DUAL)表示,两职合一与高管薪酬水平显著正相关(方军雄,2009);独立董事占全部董事比例(IndR),独立董事比例越高,公司治理水平越高,高管薪酬契约越完备;是否设立薪酬委员会(SalrCom);公司所处地区的发达程度(LnGDP),经济越发达的地区,薪酬整体水平越高,预计该变量的回归系数显著为正。此外,方程还控制了行业和年度因素。

2.机构投资者对管理人控制权私有收益的影响

为检验机构投资者持股是否影响管理人员控制权私有收益,文章设定方程(3)和方程(4)从货币型私有收益和非货币型私有收益两方面进行考察:

UnPayt=λ0+λ1INSHt-1+λ2Perft+λ3LEVt+λ4SIZEt+λ5Growtht+λ6FIRSTt+λ7DUALt+λ8BHt+λ9IndRt+λ10MRKTt+λ11SalrComt+∑Industry+∑Year+ζ

(3)

UnPerkst=λ0+λ1LnPayt+λ2INSHt-1+λ3Perft+λ4LEVt+λ5SIZEt+λ6Growtht+λ7FIRSTt+λ8DUALt+λ9BHt+λ10IndRt+λ11SalrComt+λ12MRKTt+∑Industry+∑Year+ζ

(4)

方程(4)和(5)中的机构持股(INSHt-1)用滞后一期的值,其中的控制变量基本同方程(1),另外还控制了地区市场化程度(MRKT)。被解释变量UnPay、UnPerks表示高管控制权私有收益(度量方法见下文方程(5)和方程(6))。

(二)变量描述

1.薪酬及私有收益的度量

(1)高管实际薪酬。本文运用了几种不同的方法来刻画管理层的薪酬。薪酬包括货币薪酬和股权激励两部分,但是我国股权激励计划实施较晚(2006年才开始),高管持股比例低、零持股现象较为普遍(方军雄,2009),而且根据公开数据很难识别哪些股票是自购哪些是奖励,借鉴已有文献(方军雄,2009;辛清泉,2009)的做法,使用公司年报中披露的“金额最高的前三名高级管理人员的货币报酬总额”的自然对数作为代理变量,其符号为LnMPay。

(2)高管货币型私有收益。高管货币型私有收益,用非正常的高管薪酬来衡量,采用管理层的实际薪酬与由经济因素决定的预期高管正常薪酬之间的差额表示(辛清泉等,2007;权小锋等,2010)。通过方程(5)估算的回归系数计算出预期正常薪酬:

LNPAYt=β0+β1SIZEt+β2ROAt+β3ROAt-1+β4RETt-1+β5IAt+β6LnGDPt-1+ε

(5)

其中,LNPAYt为当年高管的实际薪酬;SIZEt为公司规模;ROAt为当年公司会计业绩;ROAt-1为前一年公司会计业绩;RETt-1为前一年公司市场业绩;IAt为当年无形资产比例;GDPt-1表示上市公司所处地区的经济发达程度,用上一年地区人均GDP的自然对数代表,预期经济发展不同的地区高管薪酬会不同。

首先根据方程(5)对样本公司分年度分行业进行回归,通过回归系数计算出预期正常的货币型薪酬,然后用实际薪酬减去预期正常薪酬即得出非正常的货币薪酬,这部分非正常薪酬称为高管的货币型私有收益UnPayt。

(3)高管非货币型私有收益。货币薪酬之外的替代性补偿机制主要包括政治晋升、在职消费以及和投资扩张有关的租金等(辛清泉等,2007),这些构成了高管非货币型私有收益。本研究用非正常的高管在职消费来衡量,采用管理层在职消费与由经济因素决定的高管预期正常在职消费之间的差额表示(权小锋等,2010)。通过方程(6)估算的回归系数计算出高管预期正常在职消费:

(6)

其中,Perkst为高管在职消费,数据取自管理费用中扣除了董事、高管以及监事会成员薪酬、计提的坏账准备、存货跌价准备以及当年的无形资产摊销额等明显不属于在职消费的项目后的金额;Assett-1为上期期末总资产;ΔSalet为本期主营业务收入的变动额;PPEt为本期厂房、财产和设备等固定资产的净值;Inventoryt为本期存货总额;LnEmployeet为企业雇佣的员工总数的自然对数。

首先根据方程(6)对样本公司分年度分行业进行回归,通过回归系数计算出预期正常的在职消费,然后用实际在职消费减去预期正常在职消费即得出非正常在职消费,这部分非正常在职消费称为高管的非货币型私有收益UnPerkt。

2.机构持股的度量

(1)各类机构总体持股。参照Cheng(2010),本研究采用所有机构持股比例研究整体机构在薪酬契约中的作用,即上市公司中各类机构年末持股数占A股总股数的比例TINSH,之所以选择占A股总股数的比例而不是占流通股的比例,是因为在后股权分置改革时期,流通盘随着限售股的解禁而扩大,这对机构持股占流通股的比例会有自然稀释的作用,使得机构持股的变化受到非机构行为的影响。

(2)独立与非独立机构投资者。参照吴先聪和刘星(2012),本文将证券投资基金和QFII作为独立机构投资者,上市公司中各独立机构投资者年末持股比例之和为独立机构投资者持股比例IDINSH;社保基金、券商、保险公司和信托投资公司划分为非独立机构投资者,上市公司中各非独立机构投资者年末持股比例之和为非独立机构投资者持股比例DINSH。

(3)长期与短期机构投资者。参照吴先聪和刘星(2012),把每个机构投资者在每家上市公司中连续持股一年及以上的定义为长期机构投资者,其他的定义为短期机构投资者。一家上市公司中所有长期机构投资者一年平均持股比例之和为该上市公司中长期机构投资者持股比例LINSH,其他为短期机构投资者持股比例SINSH。

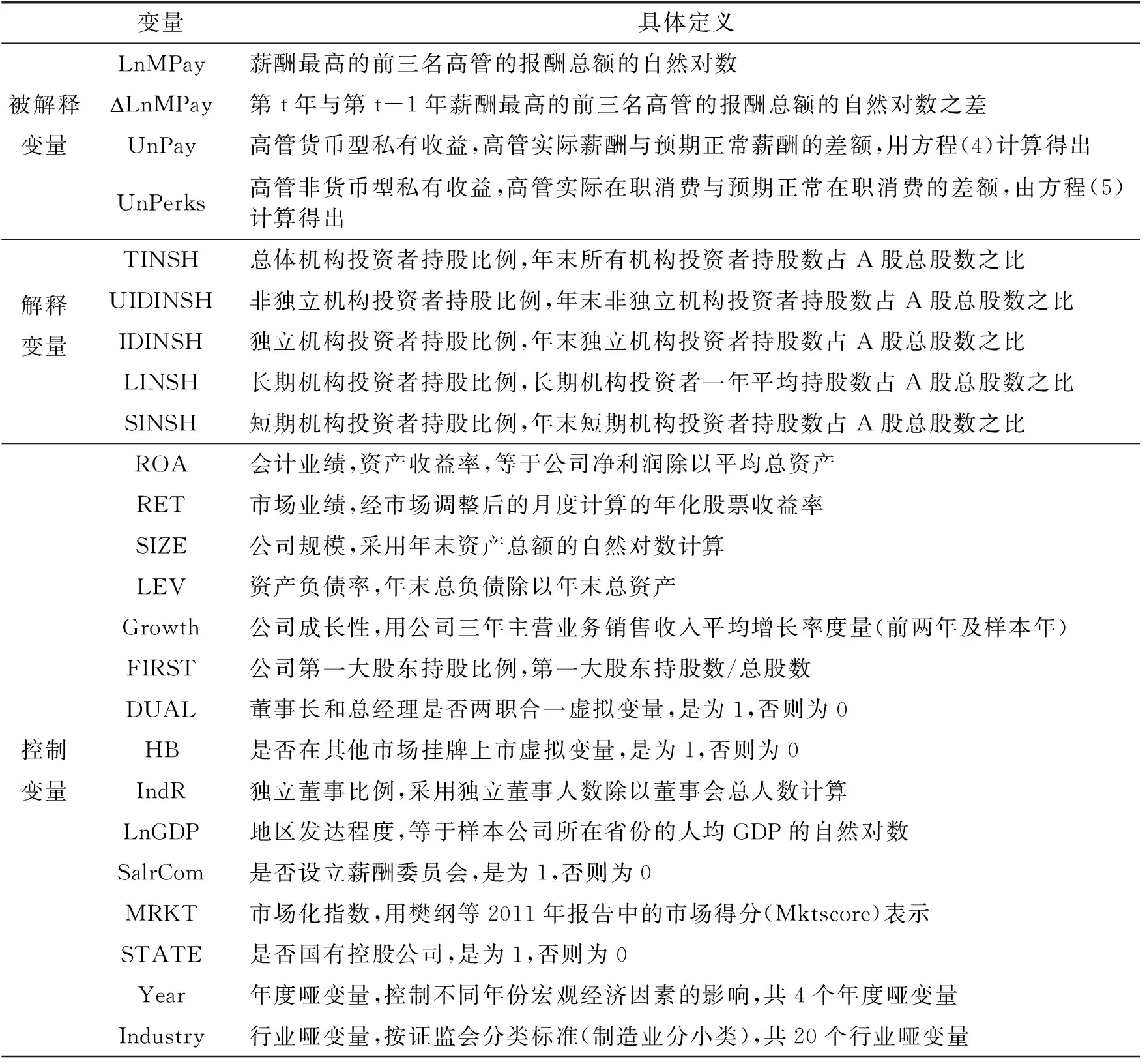

本文所使用的主要变量的定义参见表1。

表1 变量定义

(三)样本和数据收集

本文选取2008—2012年间公布了年报数据的沪、深A股所有上市公司作为初始样本。之所以从2008年开始选样本,是因为2005年实施股权分置改革,2006年6月非流通股才开始解禁,而2007年又出台新的会计准则,而文中用到的机构持股变量是采用滞后一年的数据计算的,实际用到了2007—2012年间的样本数据。根据研究需要按以下原则对样本进行了筛选:(1)剔除上市未满两年的公司(因为有些指标用了滞后一期的值,所以剔除了未满两年的),由于刚上市的公司经过包装处理,数据不准确;(2)剔除金融类公司,由于金融类公司有不同的法律约束和财务处理方法;(3)剔除数据缺失的样本和ST类公司。另外,为了剔除异常值,所有连续变量均在样本1%和99%分位数处做了Winsorize处理。经过上述操作,最终得到五年的样本,共计5 739个公司年报,文中主要采用混合面板数据进行回归处理,数据主要来源于万德(Wind)、色诺芬(CCER)和国泰安(CSMAR)数据库。

四、实证结果与分析

(一)机构投资者独立性、持股期限与高管薪酬—业绩敏感性

本研究同时采用了2SLS模型和CHANGE模型,利用方程(1)和(2)检验机构投资者持股对薪酬—业绩敏感性的影响,回归结果见表2和表3。

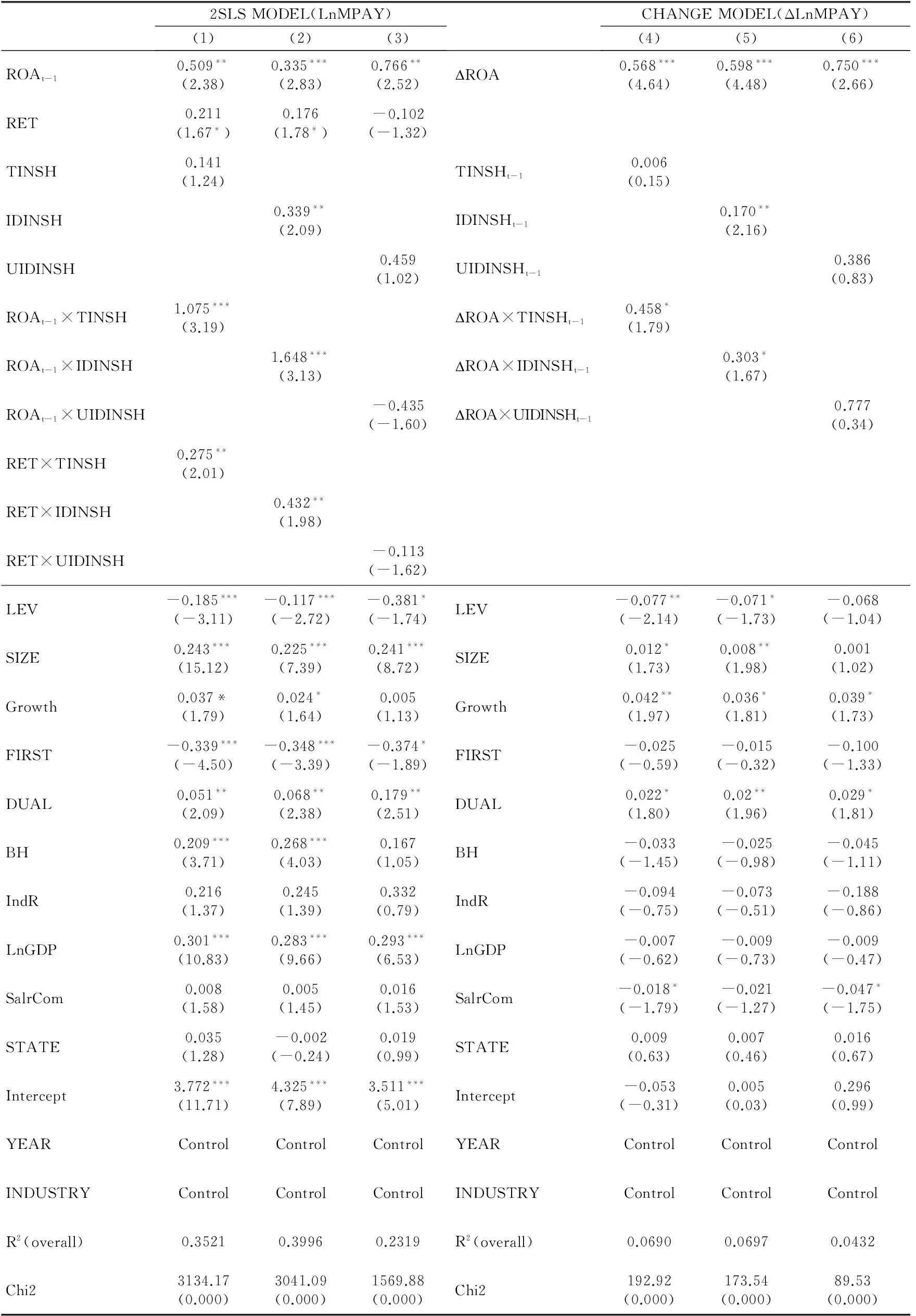

表2报告了方程(1)和(2)机构投资者持股集中度和独立性与高管薪酬契约关系的回归结果,(1)至(3)列为2SLS模型的回归结果,(4)至(6)列为方程(1)的CHANGE模型。第(1)列显示了各类机构总体持股比例对高管薪酬契约的影响,各类机构持股比例与薪酬水平相关性不显著(系数为0.141,t值为1.24),与薪酬—盈余业绩敏感性在1%的水平上显著正相关(系数为1.075,t值为3.19),与薪酬—年收益业绩敏感性在5%的水平上显著正相关(系数为0.275,t值为2.01)。同样,在第(4)列的CHANGE模型中,各类机构持股比例与薪酬水平相关性不显著(系数为0.006,t值为0.15),与薪酬—业绩敏感性在10%的水平上显著正相关(系数为0.458,t值为1.79)。这些结果表明,从总体上讲,机构投资者持股显著提高了公司高管薪酬—业绩敏感性,但与薪酬水平关系不明显。第(2)列和第(5)列报告了独立机构投资者持股与高管薪酬契约关系的回归结果,独立机构持股比例与薪酬水平在5%的水平上显著正相关(系数分别为0.339、0.170,t值分别为2.09、2.16),独立机构持股比例与薪酬—盈余业绩敏感性在1%的水平上显著正相关(系数1.648,t值3.13),CHANGE模型中在10%的水平上显著正相关(系数为0.303,t值为1.67),与薪酬—年收益业绩敏感性在5%的水平上显著正相关(系数为0.275,t值为2.01),表明独立机构投资显著提高了薪酬—业绩敏感性。第(3)列和第(6)列是非独立机构投资者持股与薪酬契约关系的回归,结果显示非独立机构持股比例与薪酬水平的关系均为正,但不显著,与薪酬—盈余业绩敏感性关系为正或负不确定,且不显著,与薪酬—年收益业绩敏感性关系不显著为负,表明非独立机构投资者对薪酬契约没有产生明显影响。以上结果验证了H1。

其他控制变量回归结果与预期基本一致,公司规模(SIZE)与薪酬水平的关系在2SLS回归模型中都显著为正,说明公司规模越大,需要管理者的能力越强,管理者承受的风险越大,所以报酬也应该越高。公司成长性(Growth)在2SLS模型中与薪酬水平显著正相关,在CHANGE模型中与薪酬的变动量显著正相关,与预期的一样,说明公司的成长性越好,高管薪酬水平越高、增加得也越多。董事长和总经理是否两职合一(DUAL)、公司所处地区的发达程度(GDP)这两个变量在2SLS模型中的回归系数符号跟预期一样,与薪酬水平显著正相关。独立董事占全部董事比例(IndR)在这六个回归中与高管薪酬的关系均不显著,证明我国独立董事对薪酬水平的高低和变化没有多大影响。是否设有薪酬委员会(SalrCom)对薪酬水平高低的影响不大,但设有薪酬委员会的公司高管薪酬更稳定、变动更小,说明薪酬委员会在高管薪酬契约中有微弱的稳定作用。另外,是否国有控股公司对薪酬水平高低的影响不大。

表2 机构投资者的独立性与高管薪酬—业绩敏感性

注:***、**、*分别表示在1%、5%和10%水平上显著;括号内是t值和z值(下同)。

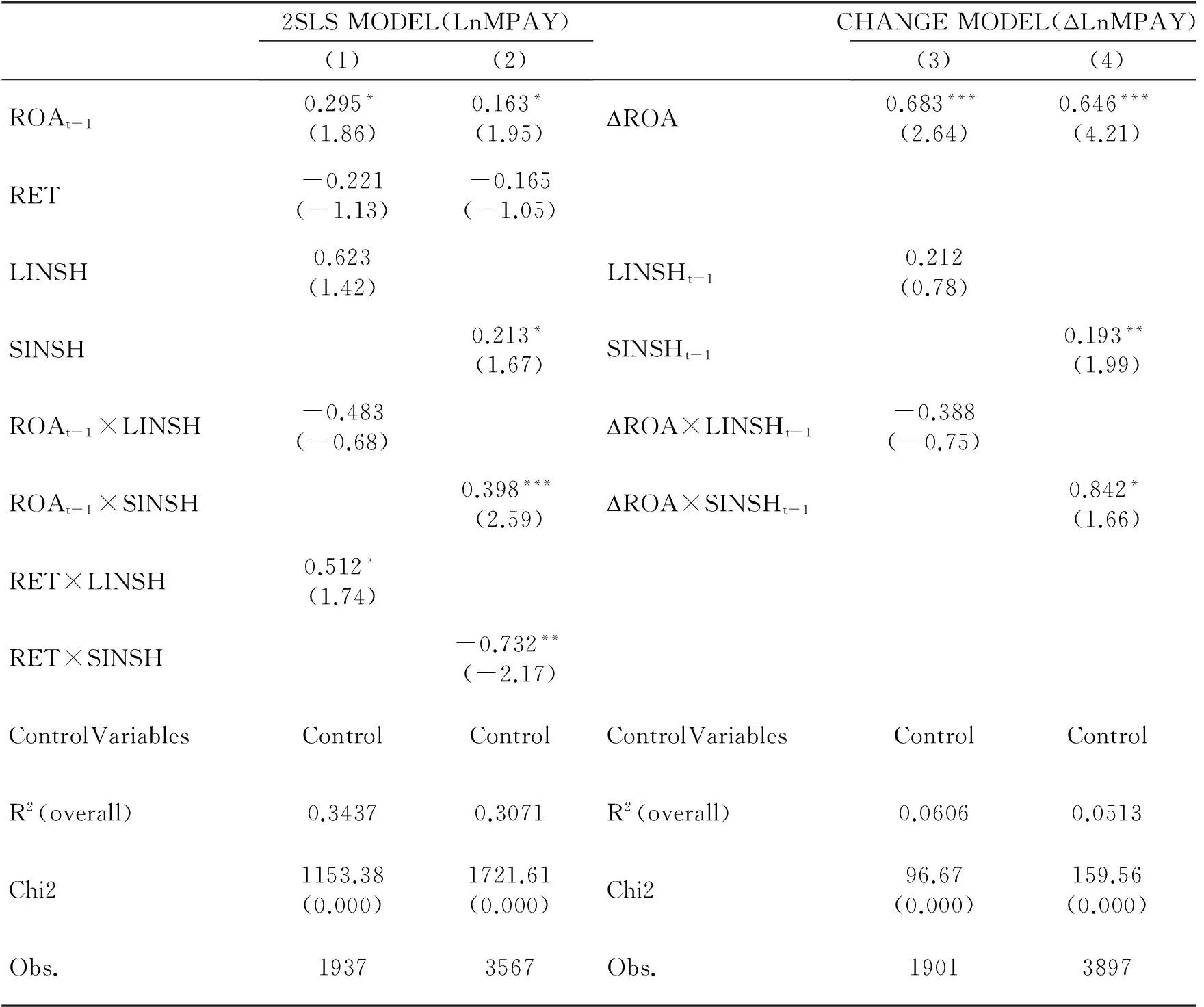

表3列出了机构投资者持股期限对高管薪酬—业绩敏感性的影响,(1)、(2)列为2SLS模型,(3)、(4)列为CHANGE模型。第(1)列和第(3)列是长期机构投资者对薪酬契约的影响,可以看出,长期机构持股与薪酬水平相关性不强(系数分别为0.621、0.212,t值分别为1.40、0.78),与薪酬—会计业绩敏感性之间的关系为负且不显著(系数分别为-0.481、-0.388,t值分别为-0.67、-0.75),与薪酬—年收益业绩敏感性的关系为正且在10%的水平上显著(系数为0.512,t值为1.74),结果显示,长期机构投资者没有影响高管薪酬—盈余业绩敏感性和薪酬水平。这说明长期机构投资者可能是一个监督者,主要采取直接施压的方式,而不是用激励管理者的方式参与公司治理,股东监督机制与薪酬激励机制相互替代,印证了Chen(2007)以及Ke和Petroni(2004)的观点。第(2)列和第(4)列展示了短期机构投资者持股对薪酬契约的影响,与薪酬水平显著正相关(系数分别为0.211、0.193,t值分别为1.66、1.99),与薪酬—盈余业绩敏感性在1%和10%的水平上显著正相关(系数分别为0.398、0.842,t值分别为2.58、1.66),与薪酬—年收益业绩敏感性为负且在5%的水平上显著(系数为-0.732,t值为-2.17)。实证结果支持了H2,即短期机构占比较多的公司,他们利用当前盈余进行交易,给高管带来隐性激励,短期内提高了高管薪酬—盈余业绩敏感性而降低了薪酬—年收益业绩敏感性。由于短期机构的存在激励高管增加了当前盈余操纵,使高管采取了偏离公司长期财务收益的行为,再次表明短期机构没有改善公司治理。其他控制变量的回归结果与表2类似。

表3 机构投资者持股期限与高管薪酬—业绩敏感性

(二)机构投资者独立性、持股期限与高管私有收益

利用方程(2)、(3)来检验机构投资者是否会影响高管私有收益,回归结果见表4和表5。

表4报告了独立和非独立机构持股对高管私有收益的影响。其中,第(1)至(3)列是对货币型私有收益的影响,第(4)至(6)列是对非货币型私有收益影响的检验结果。总体上看,各类机构持股有效遏制了高管私有收益的攫取,机构持股越多,高管获取的私有收益越少,与货币型私有收益在10%的水平上负相关(回归系数为-0.069,t值为-1.85),与非货币型私有收益在5%的水平上负相关(回归系数为-0.007,t值为-2.01),说明机构投资者起到了监督的作用。从独立机构持股与高管私有收益的回归中可以看出,独立机构持股与货币型私有收益的关系在5%的水平上显著为负(回归系数为-1.487,t值为-2.25),与非货币型私有收益的关系在1%的水平上显著为负(回归系数为-0.032,t值为-4.97),结果表明独立机构投资者能有效遏制高管的私有收益。而非独立机构对高管获取货币和非货币私有收益的行为均没有起到监督作用,与货币私有收益之间的关系为正(回归系数为8.532,t值为0.98),与非货币私有收益之间的关系虽然为负,但不显著(回归系数为-0.025,t值为-0.93)。结果支持了H3,再一次验证独立机构投资者在公司治理中发挥了积极作用,而非独立机构投资者则没有。从第(4)至(6)列还可以发现,高管非货币型私有收益与高管薪酬水平在1%的水平上显著负相关,表明薪酬水平与非货币私有收益之间呈此消彼长之势。回归结果还显示,高管私有收益与会计业绩负相关,而与市场业绩正相关;市场化越完善的地区,外部监督越有效,高管获取私利的机会被减少了。

表4 机构投资者的独立性与高管私有收益

注:***、**、*分别表示在1%、5%和10%水平上显著;括号内是t值。

表5报告了机构投资者持股期限对高管私有收益的影响。第(1)、(2)列是对货币私有收益影响的回归结果,第(3)、(4)列是对非货币私有收益影响的检验结果。从第(1)、(3)列的回归结果来看,长期机构持股与货币私有收益的关系为负,但不显著(系数为-2.491,t值为-1.02),与非货币私有收益的关系在10%的水平上显著负相关(系数为-0.021,t值为-1.94),结果表明长期持股的机构投资者扮演了监督角色,能有效抑制高管非货币私有收益的攫取。从第(2)、(4)列可知,短期机构对高管货币型和非货币型私有收益的获取行为并没有起到监督作用,其持股比例与高管获取的货币私有收益正相关(系数为0.032,t值为0.05),与高管获取的非货币私有收益的关系为负,但是不显著(系数为-0.003,t值为-0.67)。这些结果支持了H4,即与短期机构投资者相比,长期机构投资者在公司治理中发挥了更积极的监督作用,他们能够在一定程度上阻止高管利用控制权获取私有收益,特别是在减少高管过度在职消费方面发挥了显著作用。

表5 机构投资者持股期限与高管私有收益

五、稳健性检验

本研究采用多种方法进行了稳健性检验,比如采用“董事、监事和高级管理人员年度报酬总额”、“薪酬最高的前三位董事报酬总额”作为高管薪酬的替代变量、“现金持有和息税前收益率”等变量分别作为公司业绩的替代变量重复了上文的研究,其结果与前面的研究基本一致。限于篇幅,在此不详细报告具体检验结果。

六、结论和建议

机构投资者在公司治理中是否起到了积极的作用,一直受到公众的质疑。事实上,我们不能简单地用“是”或“否”来回答机构投资者的作用,而应深入地分析机构投资者的特质,而且,不同的治理机制之间也会相互影响,其作用的体现也有不同的形式。

本文在系统分析机构投资者监督机制和薪酬契约激励机制对公司治理作用的基础上,实证检验了不同类型的机构投资者持股对薪酬—业绩敏感性和高管薪酬操纵的影响。具体从两个视角对机构投资者进行细分:一是根据机构投资者与公司是否有业务联系以及受政府干预程度把机构投资者分为独立和非独立两类;二是根据机构投资者的持股期限将其分为长期和短期机构投资者。研究结果显示,从总体上说,机构投资者对高管薪酬契约具有积极的影响,能够有效减少高管非货币私有收益,对货币私有收益的攫取也有一定的限制作用。但是,不同特质的机构投资者表现出不同的作用。一方面,对机构投资者独立性进行分类研究的结果显示,独立机构投资者的持股比例与高管薪酬—业绩敏感性正相关,与高管私有收益负相关,这表明独立机构投资者有助于提高薪酬—业绩敏感性、减少高管控制权私利,他们在公司治理中发挥了监督作用。此时,股东监督机制和管理者激励机制是一种互补关系,同时存在,相互作用;相反,非独立机构的持股比例与高管薪酬—业绩敏感性没有显著的正向关系,与高管私有收益也没有显著的负向关系,表明非独立机构投资者对高管薪酬契约没有积极的影响。另一方面,对机构投资者持股期限的分类研究表明,在公司持股时间较长的机构投资者,他们愿意从监督中获取收益,能够显著降低高管的非货币私有收益,但是不能明显提高薪酬—盈余业绩敏感性。这表明长期机构投资者不偏好采用短期激励机制促使管理者按照股东利益行事,他们主要采取直接监督的方式给管理者施压,属于监督型机构。该结论支持了标准代理理论的观点,激励机制和股东监督机制是一种相互替代的关系。而短期机构投资者利用当前盈余信息进行交易,间接影响了薪酬契约,短期内提高了以盈余为业绩的薪酬—业绩敏感性,给高管带来了隐性激励。

以上研究结论告诉我们:第一,企业在设计高管薪酬契约时,应通过国内外比较来权衡高管付出与收益的比例,合理制定薪酬水平,“高薪养廉”可以减少高管的非法侵占和腐败行为;第二,企业在设计高管薪酬契约时,应将机构投资者的特质考虑进去,合理确定薪酬结构,当公司中短期机构投资者持股占比较多时,企业应多一些股权激励,或采取以市场业绩和会计业绩相结合的薪酬—业绩激励机制,以免造成高管的短视行为(比如,如果薪酬只与以盈余为基础的会计业绩挂钩,会使得高管操纵短期盈余),损害公司长期价值。

[1]Almazan A,et al.Active institutional shareholders and costs of monitoring: Evidence from executive compensation[J].Financial Management,2005,(4): 5-34.

[2]Bebchuk L A,et al.Managerial power and rent extraction in the design of executive compensation[J].University of Chicago Law Review,2002,69(7): 751-846.

[3]Bolton P,et al.Executive compensation and short-termist behavior in speculative markets[J].Review of Economic Studies,2006,73(3): 577-610.

[4]Bushee B J.The influence of institutional investors on myopic R&D investment behavior[J].The Accounting Review,1998,73(3): 305-333.

[5]Chen X,et al.Monitoring: Which institutions matter?[J].Journal of Financial Economics,2007,86(2): 279-305.

[6]Cheng C S A,et al.Institutional monitoring through shareholder litigation[J].Journal of Financial Economics,2010,95(3): 356-383.

[7]Coles J,et al.Managerial incentives and risk-taking[J].Journal of Financial Economics,2006,79(2): 431-468.

[8]Core J E,et al.Corporate governance,chief executive officer compensation,and firm performance[J].Journal of Financial Economics,1999,51(3): 371-406.

[9]Cornett M M,et al.The impact of institutional ownership on corporate operating performance[J].Journal of Banking and Finance,2007,31:1771-1794.

[10]Del Guercio D,et al.Do boards pay attention when institutional investor activists “just vote no”?[J].Journal of Financial Economics,2008,90(1): 84-103.

[11]Dikolli S S,et al.Transient institutional ownership and CEO contracting[J].The Accounting Review,2009,84(3): 737-770.

[12]Ferreira M A and Matos P.The colors of investors’ money: The role of institutional investors around the world[J].Journal of Financial Economics,2008,88(3): 499-533.

[13]Gaspar J M,et al.Shareholder investment horizons and the market for corporate control[J].Journal of Financial Economics,2005,76(1): 135-165.

[14]Hartzell J C and Starks L T.Institutional investors and executive compensation[J].The Journal of Finance,2003,(6): 2351-2374.

[15]Jensen M and Murphy K.Performance compensation and top management incentives[J].Journal of Political Economy,1990,98(2): 225-264.

[16]Jackson S B,et al.Accounting fundamental and CEO bonus compensation[J].Journal of Accounting and Public Policy,2008,27(5): 374-393.

[17]Ke B and Petroni K.How informed are actively trading institutional investors? Evidence from their trading behavior before a break in a string of consecutive earnings increases[J].Journal of Accounting Research,2004,42(5): 895-927.

[18]Ruiz-Mallorqui M V and Santana-Martin D J.Dominant institutional owners and firm value[J].Journal of Banking and Finance,2011,35(1): 118-129.

[19]Shin J Y.Institutional investment horizons and CEO compensation[R].Working Paper,University of Illinois,2008.

[20]Shin J Y and Seo J.Less pay and more sensitivity? Institutional investor heterogeneity and CEO pay[J].Journal of Ma-nagement,2011,37(6): 1719-1746.

[21]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(3):92-101.

[22]陈信元等.地区差异、薪酬管制与高管腐败[J].管理世界,2009,(11):130-143.

[23]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,(3):110-124.

[24]李善民,王彩萍.机构持股与上市公司高级管理层薪酬关系实证研究[J].管理评论,2007,(1):41-48.

[25]刘凤委,孙铮,李增泉.政府干预、行业竞争与薪酬契约[J].管理世界,2007,(9):76-84.

[26]毛磊,王宗军,王玲玲.机构投资者与高管薪酬——中国上市公司研究[J].管理科学,2011,24(5):99-110.

[27]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[28]吴先聪,刘星.机构投资者异质性与公司业绩[J].中国会计与财务研究,2012,14(3):1-55.

[29]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8):110-122.

[30]辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009,(11):68-81.

[31]张敏,姜付秀.机构投资者、企业产权与薪酬契约[J].世界经济,2010,(8):43-58.

(责任编辑:雨 橙)

Do Institutional Investors Affect Executive Compensation and Private Benefits? A Study Based on Institutional Investors with Different Traits

Wu Xiancong

(SchoolofManagement,SouthwestUniversityofPoliticalScience&Law,Chongqing401120,China)

It has been disputable whether institutional investors play an active role in corporate governance.Based on the theory of compensation contract design,this paper discusses the effects of different types of institutional investors on executive compensation and private benefits to explore the role of institutional investors with different traits in corporate governance and accordingly deep analyze the relationship between shareholder supervision mechanism and managerial incentive mechanism.It comes to the results as follows: firstly,as for the independence of institutional investors,independent institutional investors not only strengthen the pay-for-performance sensitivity,but also lead to sharp reduction in monetary and non-monetary private benefits of executives,revealing the complementary relationship between shareholder supervision mechanism and managerial incentive mechanism; secondly,as for shareholding duration of institutional investors,long-term institutional investors can significantly reduce monetary and non-monetary private benefits of executives,but cannot obviously result in the increase in the pay-for-performance sensitivity,showing the substitution relationship between shareholder supervision mechanism and managerial incentive mechanism.It indicates that different corporate governance mechanisms are interactive: complementary relationship or substitution relationship.

heterogeneity of institutional investors; executive compensation; monetary private benefit; non-monetary private benefit

2015-03-01

教育部人文社会科学青年基金项目(13YJC630181);重庆市社科规划项目(2012BS45);国家自然科学基金重点项目(71232004);西南政法大学校级项目(2012-XZQN30)

吴先聪(1975-),女,西南政法大学管理学院副教授,硕士生导师。

F270

1001-4950(2015)08-0013-17

猜你喜欢

公民与法治(2022年4期)2022-08-03

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

西部蒙古论坛(2018年3期)2018-12-13

知识经济·中国直销(2018年8期)2018-08-23

中国有色金属学报(2018年2期)2018-03-26

焊接(2016年1期)2016-02-27

中国卫生(2015年7期)2015-11-08

新闻传播(2015年8期)2015-07-18