财政分权、转移支付与地方政府环境治理

2015-04-26 05:31:46何璐,胡彬

哈尔滨商业大学学报(社会科学版) 2015年2期

何 璐,胡 彬

(华侨大学 经济与金融学院,福建 泉州 362000)

财政分权、转移支付与地方政府环境治理

何 璐,胡 彬

(华侨大学 经济与金融学院,福建 泉州 362000)

选取地区工业污染源治理强度作为政府环境治理的代理指标,利用2003—2012年的省级面板数据实证检验了垂直治理体制下财政分权、转移支付与地方政府环境治理之间的关联。研究发现,财政分权自身并不是导致中国环境治理投入不足的原因,适度的财政支出分权能够有效地促进地方政府环境治理水平,财政收入分权和中央向下转移支付的对环境治理影响并不显著;在控制了财政分权和转移支付变量间的交互效应后发现,转移支付能在一定程度上强化地方政府环境治理,但过度分权降低了转移支付效率,造成环境治理投入偏低。

财政分权;转移支付;地方政府;环境治理

一、引言

改革开放以来,以资源过度消耗和生态环境急剧恶化为代价的经济发展方式带来了中国经济的高速增长。随着我国工业化、城市化进程的加速,资源与环境对中国经济发展的约束愈加强烈,环境治理已成为中国经济可持续发展难以回避的问题。面对日益严峻的环境形势,党的十七大报告首次提出生态文明的概念;党的十八大报告直接将其纳入国家“五位一体”的总体布局;《中共中央关于全面深化改革若干重大问题》更是将“环境保护”正式纳入政府职能,意在强化政府在环保方面的职责。在一系列国家宏观政策的导向下,我国环保事业逐步开展并步入正轨,近年来环境污染治理投资总量呈现稳定上升的趋势,占GDP的比重从2003年的1.2%上升至2012年的1.59%。总体而言,环境治理投资已基本达到污染控制的下限指标,但面临人口和经济增长的双重压力,加之污染治理难度的不断加大,当前环境治理投资的实际增速仍然难以满足日益增长的环境治理投资需求,投资缺口呈现扩大的趋势。那么,在日益强化的环境压力下,究竟是何种原因导致了中国环境治理投入的不足?未来我们应该采取何种措施才能真正实现经济发展与环境保护并举?这是本文试图回答的问题。

资源环境具有公共产品性质。在既定体制背景下,我国地区环境治理主要是受到地方工作状况的影响[1]。因此,学者们倾向从政府治理与制度激励方面寻找环境治理不足原因,研究视角不可避免地投向我国财政分权制度及其引致的政府激励。在一种“实质上”的财政联邦主义[2]下,中国的财政分权具有与传统分权理论描述所不同的一些特征。传统分权理论认为,相较于中央政府,地方政府能够更好地满足辖区居民的异质性需求,在“用脚投票”机制的作用下,地方政府之间的相互竞争促使地方政府以更强的责任心代表居民履行职责,最终实现公共服务与居民偏好的匹配[3][4]。但在我国,长期的城乡户籍制度极大地限制了“用脚投票”机制的运行,政治高度集权下的经济分权在赋予地方政府自主权的同时,造就地方政府公共支出结构扭曲,并直接导致社会性的公共物品供给不足[5][6]。

具体到环境治理领域,目前学术界针对财政分权对环境治理的影响主要有两种观点,其中一种较为普遍的观点是:财政分权改革降低了地方政府改善环境的意愿,造成了地区环境污染问题的加重[7]。在此基础上,周业安(2004)[8]、闫文娟(2012)[9]、刘琦(2013)[10]等进一步强调财政分权所引致的政府间“互攀式”竞争才是造成区域环境治理投资偏低的关键所在。张克中(2011)[11]等将研究视角从工业“三废”转向了碳排放,实证结果间接验证了分权可能会降低地方政府对污染排放管制的努力。但也有少数研究发现,财政分权不一定会造成地方污染治理水平的降低。薛刚和潘孝珍(2012)[12]通过检验支出和收入分权对工业“三废”排放规模的影响后发现,支出分权在一定程度上能够强化政府污染治理、提高环境规制效率,收入分权对污染排放的影响并不显著。

总体来看,国内研究虽然在理论上倾向于支持财政分权对环境治理存在负向激励,但在实证层面却尚未得到一致结论,这可能是由研究者对政府行为动机的假设不同所导致。已有国内文献大多选择从激励扭曲视角出发对二者关系进行分析,在很大程度上忽视了中央财政转移支付对公共环境治理的潜在作用。事实上,Kothenburger(2002)[13]发现在有转移支付的地区,地方政府实施高税率带来的税收损失可以通过上级政府的转移支付完全抵消。因此,科学合理的政府间财政转移支付制度能够矫正地方政府的扭曲性竞争行为[14]。梁红梅、杨莉(2008)[15]认为在财政分权体制下,政府间事权与财权的不对称是地方政府参与税收竞争的直接诱因,而转移支付制度不完善才是助长税收竞争愈演愈烈的关键所在。随着研究的不断深入,贾俊雪(2010)[16]等开始将研究视角拓展到转移支付对地方政府支出竞争的影响,通过运用空间计量模型实证检验发现,中央的各项转移支付对省级政府公共服务支出行为的激励效应虽存在明显差异,但总体上仍保持了较好的一致性。汪冲(2011)[17]则进一步强调在政治集权背景下,转移支付已经逐步从财政分权格局中相对于公共支出和税收领域的次要内容发展成为影响财政分权增长绩效的重要内生变量。从这个角度来看,既然政府间的税收竞争是财政分权和要素流动的必然结果,而转移支付制度作为财政分权体制下的制度安排在对地方政府竞争行为的激励和约束方面发挥着极为重要的作用。那么从财政制度设计本身出发来考察财政分权对地方政府环境治理努力的问题似乎更具说服力。

基于上述分析,本文以地方政府环境治理为切入点,利用2003—2012年的省级面板数据,考察垂直政治管理体制下财政分权如何影响地方政府环境治理,力图从财政制度设计层面找到环境治理投入不足原因。

二、理论分析框架

要考察财政分权会对地方政府的环境治理的影响,需要对地方政府行为动机的原始假设进行重新审视。从理论上看,以Tiebout(1956)、Oates(1972)为代表的第一代分权理论将政府视为社会福利最大化的决策者,政府间的“标尺竞争”能够促使政府制定出符合辖区选民偏好的最优政策;以钱颖一(1997)为代表第二代财政分权理论则认为传统分权理论对于政府官员行为动机的假设是存在问题的,因此它假定政府是自利的,地方官员有为了寻求自身的利益而作出与辖区居民的愿望相违背的决策的内在动力,只有当政府间存在激励相容的制度安排时,地方政府才可能提供有效的公共服务。总体来看,已有关于中国环境治理投入的解释主要是围绕第二代财政分权理论展开。

在现实情况中,第二代财政分权理论的政府自利性假设并不能全面地刻画政府行为,政府既不是完全的利他主义者,也不是完全自利的经济人,而是代表以公共利益为主导的双重利益的行为主体。薛钢(2012)[12]、李鼎(2013)[18]认为根据政府间的财政支出关系计算的财政支出分权度,体现了地方政府财政支出的主观努力,反映了地方政府的利他性;而根据政府间的财政收入关系计算的财政收入分权度,反映了地方政府在财政支出自主方面的客观能力,而财政自主度越高,地方政府的自利性越强。由于支出分权与收入分权可以刻画地方政府在不同行为动机下的行为差异,因此,本文以地方政府的行为动机作为分析重点,以此为基础阐释财政分权与地方政府治理努力的关联机制。

财政支出分权体现了地方政府在事实上的自主性,因此,支出分权度越高,地方政府的利他动机可能越强。分税制改革以来,中央政府在牢牢地掌握税收立法权的同时,将支出责任层层下放给地方政府,造成地方政府平衡财政收支的难度不断加大。当地方政府在利他动机驱使下按照中央目标和居民意愿增加公共支出而出现财政入不敷出时,往往需要中央通过转移支付来缓解地方财政压力。从现有的转移支付制度来看,地方政府获得中央向下的转移支付越多,受到中央的关注与重视越多,中央政府通过转移支付对地方政府财政经济决策影响的能力越强[19],从客观上促使地方政府官员追随中央政府的导向。同时,地方政府的利他性越强,其目标函数与本辖区居民的实际需求越契合,在主观上促使其将所获得的转移支付优先配置到公共服务,而非直接用于经济建设。因此,财政支出分权度越高,具有利他行为动机的地方政府为了弥补收支缺口对自身行为进行约束的外在压力和内在动力越大,促使其在财政支出方向同与中央目标趋于一致,从而提高环境治理的努力。基于上述分析,本文提出研究假说1。

假说1:财政支出分权从事实角度反映了地方政府财政支出的自主性。因此,财政支出分权与地方政府的环境治理可能存在正相关。

财政收入分权体现了财政收入在地方政府与中央政府的分配关系[12],收入分权越高意味着地方政府在对既定总量财政收入的进行分配时所获的比例越大,做大财政蛋糕的内在动机越强,地方政府的自利程度越高。一般而言,地方政府为了获得更多的财政收入,会通过提供税收减免的优惠措施吸引高能耗高污染但高增长的投资或者直接给予本辖区内已有企业(包括污染企业)软预算约束性质的地方保护,由此产生的财力损失往往需要通过减少公共服务的供给予以弥补。另一方面,相较于地方政府官员的短视行为,企业家往往更加注重企业的长期发展,税收优惠的政策可能不再是企业进行区位选择的唯一决定因素,当地良好的环境也是企业投资的重要参考,在此情况下,地方政府将有动力通过环境治理来改善辖区整体环境吸引外资。综合上述两方面,本文提出研究假说2。

假说2:在自利性动机的驱动下,地方政府行为受到参与税收竞争的负向激励和改善投资环境的正向激励的综合影响。因此,财政收入分权度与地方政府环境治理的关系不确定,取决于上述正负向效应的权衡。

政府治理的多重目标任务模式决定了中央政府可以通过利用转移支付来控制和引导地方政府公共支出行为,并对地方政府财政经济决策的执行情况进行监督,同时“蝇拍效应”(0ates,1999)的存在能够通过增加了地方政府财力,促使其更有效地解决外溢性较大的公共服务的供给不足问题。事实上,在中国式财政分权体制下,地方财政收支缺口呈现不断扩大的趋势,不完善的转移支付制度容易引致地方政府的预算软约束,从而降低地方政府恶性竞争的机会成本,促使政府间的恶性竞争陷入“循环累积”的陷阱,[20]直接造成公共服务供给效率的损失。另一方面,中央政府的职能决定了其对正外部性大的公共服务倾向给予更大的支持力度,当中央财政的支持力度足够大到失去居民的支持显得不那么重要的时候,将会激励地方政府在与中央政府共同承担的公共事务的供给方面减少自有资金支出,或直接将转移支付资金挪为他用,从而对公共服务产生挤出效应,导致像环境治理这样具有较强正外部性的公共服务的投资缺口不断扩大。因此,本文提出研究假说3。

假说3:中央向下的转移支付能够提高地方政府的环境治理水平,但随着分权程度的增加,这种促进作用会逐步降低。

三、模型设定、变量说明与数据来源

(一)模型设定

基于本文的研究思路,建立如下面板数据模型1:

模型1:invit=α+βfdit+γzyzfit+δXit+μi+εit

其中,inv为各省政府环境治理努力的代理变量,fd和zyzf分别表示各省财政分权度和中央的转移支付,X为其他相关控制变量,μi为不随时间变化的个体效应,εit为随机扰动项,i代表地区,t代表时间。

考虑到地方政府财政分权对环境治理投入努力的影响可能会受到其与中央财政依存度的相互制约的影响,忽视交叉项可能会对系数的估计结果产生很大影响。因此,在模型1的基础上,我们加入财政分权与转移支付的交互项fdzf,得到模型2:

模型2:invit=α+βfdit+γzyzfit+λfdzfit+δXit+μi+εit

(二)变量与数据

本文使用2003—2012年除西藏之外中国30个省、市、自治区的面板数据。如无特别说明,所有的原始数据均来自于《中国环境年鉴》、《中国财政年鉴》、中经网数据库和历年各省统计年鉴。为剔除样本期内价格变动对观测值的影响,相关变量均按照相应地价格指数平减为2003年的不变价。

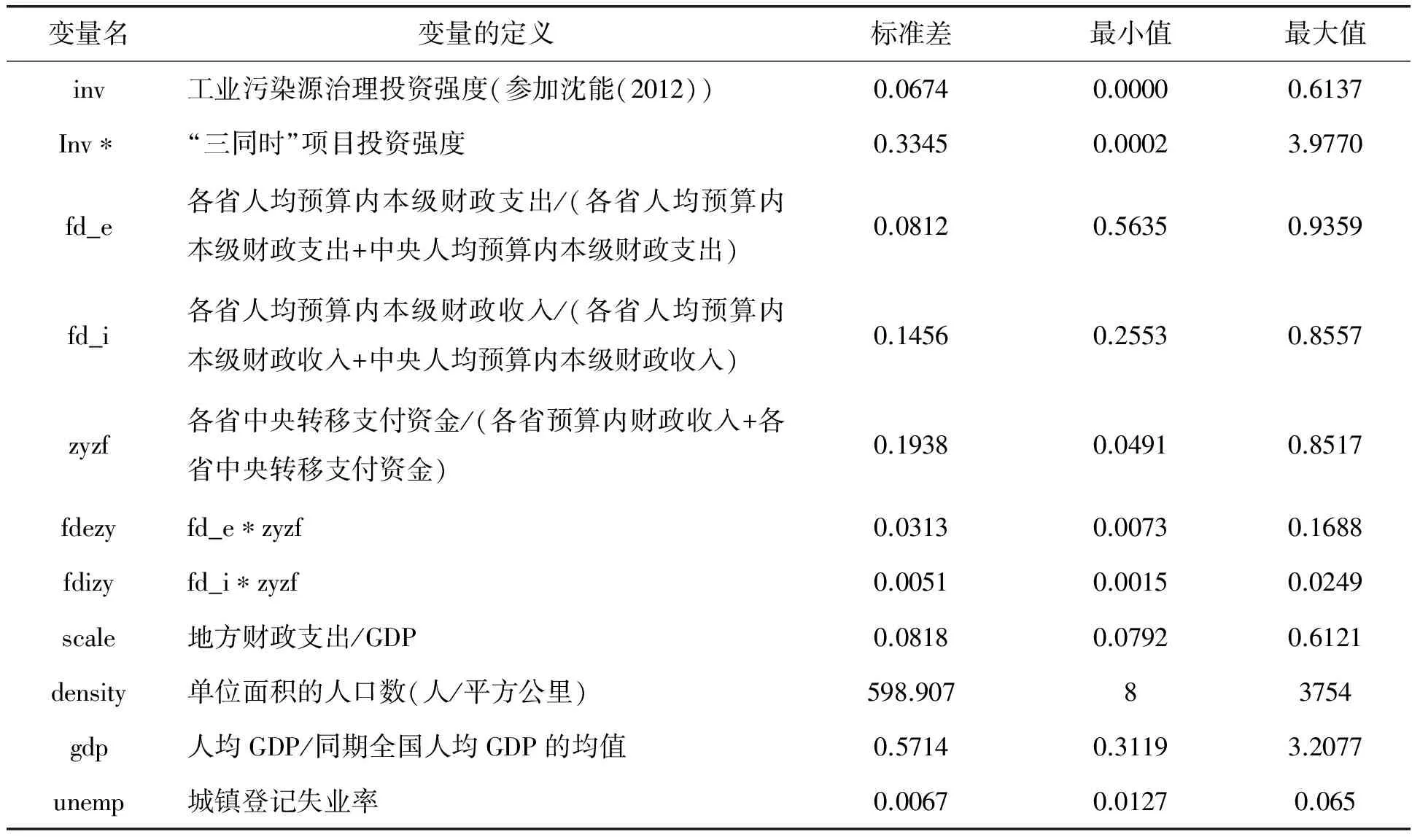

对于被解释变量的选取,以工业污染源治理投资强度(inv)作为政府环境治理努力的代理指标。一般而言,工业发展水平越高地区环境污染越严重,对环境治理投资的需求相应地也越大。考虑到各省工业污染源治理投资会受到地区实际工业规模和产业结构的影响,本文借鉴沈能(2012)[21]等的做法,即通过利用各省份历年工业产值占GDP的比重对测算出的各省单位工业产值污染源治理投资进行修正。

财政分权和转移支付是本文的核心解释变量。基于本文的研究思路,借鉴陈硕(2010)[22]等做法,使用支出分权(fd_e)和收入分权(fd_i)来分别刻画地方政府行为的利他性和自利性。同时,为反映地方政府支出对中央转移支付金的依存度,本文使用各省中央转移支付资金占各省财政支出的比重衡量转移支付(zyzf)。

此外,本文在借鉴已有文献研究成果的基础上,在回归方程中控制了政府规模(scale)、地区经济发展水平(gdp)、人口密度(density)以及城镇失业率(unemp)变量。上述各变量的详细定义及描述性统计如表1所示。

表1 主要变量的定义与统计性质

四、模型的估计和实证结果分析

(一)模型的估计

在数据的处理中,为克服可能存在的异方差问题、增进数据的平稳性,我们对变量density取对数。考虑到本文样本数据属于典型的“大N小T”的短面板,无需进行面板单位根和协整检验。在模型的选择方面,本文采用F检验后选择了固定效应,Hausman检验强烈地拒绝随机效应,表明在1%的显著性水平下所有模型均应采用固定效应。在个体固定效应模型的框架下,本文通过运用Modified Wald统计量和Pesaran统计量进行检验后发现,扰动项存在截面异方差和截面相关。因此,本文采用了Driscoll-Kraay标准差进行稳健性估计。表2所示为稳健估计的结果(不含截距项)。

(二)实证结果分析

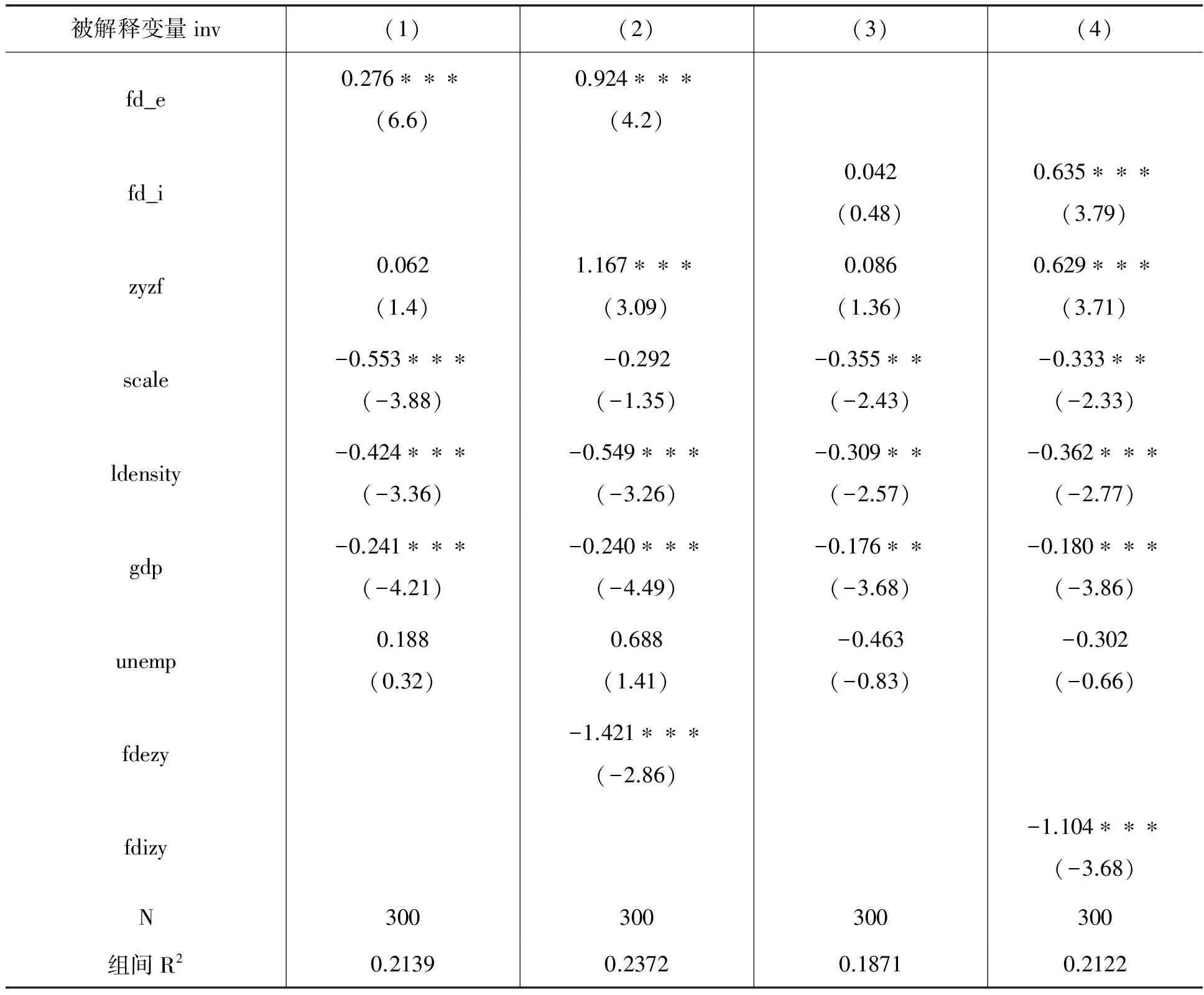

首先,表2的第(1)列和第(3)列给出的是在不考虑交互项的影响情形下的支出分权和收入分权对政府环境治理努力影响的回归结果。从列(1)可以看出,变量fd_e估计系数为正,并且在1%水平上统计显著,表明财政支出分权对地方政府的环境治理投资有正面影响。从列(3)可以看出,fd_i的系数虽是正的但都未能通过显著性检验,以收入分权度衡量的财政分权指标对于地方政府环境治理的影响不具有稳健性。以上结果表明,财政支出和收入分权在促进地方政府的环境治理方面存在一定的差异。根据本文的理论分析,这是由于财政支出分权度越高,地方政府在利他动机的驱动下按照居民偏好进行资源配置的意愿越强,从而能够更好地实现地区环境治理;财政收入分权度越高,地方政府自利性越强,参与政府间税收竞争的动力更强,进而削弱了政府的环境治理投入力度,造成模型估计的不显著。由此,模型实证结果很好地支持了本文假说1和假说2。

表2 财政分权、转移支付与政府环境治理估计结果

注:(1)括号里为t统计量,(2)*、**、***分别表示在10%、5%和1%统计水平下显著。

其次,我们关注中央政府向下的转移支付对地方政府环境治理的影响。zyzf反映的是地方政府财政支出对中央政府的财政依存度,zyzf数值越高,地方政府财政的自主性越低。zyzf的估计系数为正,但并不显著,说明转移支付的“蝇拍效应”虽然存在,但在促进政府环境治理投资的方面“心有余而力不足”,这一点与贾俊雪(2010)的研究具有一致性。从这个角度看,本应在公共服务领域起积极引导作用的转移支付制度在刺激地方政府环境治理方面的效果难以令人满意,原因可能来自以下三个方面:第一,当前环境保护配套转移支付设施的缺乏,导致地方政府想要通过降低公共服务供给的相对价格方式来影响环境治理投入水平的机制运行不畅;第二,中央向下的转移支付降低了地方政府对于资金的监管力度,监管机制的缺位使得未明确规定使用用途的部分转移支付金被挪做他用;第三,由于地方政府可以无偿获得中央的转移支付金,将在一定程度上抑制地方政府通过其他渠道争取环境治理投资的努力甚至产生诸如腐败的寻租行为。不难看出,上诉实证结果仅反映了转移支付在环境治理方面的低效,并未对其影响机制给出合理解释,因此,假说3还有待进一步检验。

在控制变量方面,反映政府规模和人口密度的变量scale和density显著为负,即政府规模过大的确对环境治理投资产生挤出效应,造成资源配置低效率;而随着地区人口的增多,环境对人口的承载能力和自我修复能力变得脆弱,各类自然资源甚至公共服务的供给趋于紧缩,由此带来的其他诸如就业、教育方面的民生问题显著降低了政府环境治理意愿。代表经济发展水平的变量gdp对环境治理呈现显著的负向影响,这可能说明当前经济增长的外在压力在一定程度上延缓了地方政府环境治理的投入。代表其他政策变量的城镇失业率虽然为正,但并不显著,一个可能的解释是在财政支出给定的情况下,有限的公共资源造成具有多层目标的地方政府进行辖区治理时,陷入了环境治理和就业促进的两难境地。

为了进一步验证假说3,本文对模型2进行回归,并将含有交互项fdezy和fdizy结果分别列于表2的(2)和(4)中。从方程(2)和(4)的结果来看:第一,变量fdezy和fdizy的回归系数为正且显著,而交互项的回归系数在1%的显著性水平下为负,说明地方政府的环境治理确实受到了中央向下的转移支付影响,即地方政府的财政依存度越高,财政分权对地方政府环境治理的促进作用越小,这在很大程度说明当前不完善的转移制度弱化了分权对政府环境治理的正向影响。第二,转移支付项的系数有由方程(1)和(3)的不显著变为在1%的水平下显著为正,交互项系数在1%的水平下显著为负,这表明中央政府对地方政府的转移支付越大,越能够促进地方政府的环境治理,但这种促进作用会随着财政分权程度的提高而降低。本文认为收入分权的提高促使地方政府在自利动机的驱动下更为广泛地参与税收竞争,直接挤占了用于环境治理的转移支付金,说明财政分权程度的提升可能是造成转移支付效力降低的重要原因;而支出分权的提高反映了地方政府财权与事权缺口扩大的客观现实,这从另一个侧面说明转移支付在地方政府财权与事权对称或者缺口不大时才能够充分发挥积极作用。上述实证结果与假说3关于转移支付与地方政府环境治理努力的判断具有一致性,因而,假说3得到支持。

(三)稳健性检验

本文通过以下两种方法对实证结果进行稳健性检验。其一,由于工业污染源治理投资和“三同时”项目投资分别可以刻画我国工业污染事前治理和事后治理的两种模式。因此,本文也利用“三同时”项目投资强度来衡量政府环境治理努力,进行稳健性检验,核心解释变量的实证结果如表3所示。

由表3可知,本文的核心解释变量财政分权、转移支付以及二者的交互项的回归系数同表2的回归系数相比没有发生本质变化,实证结果具有稳健性。

其二,考虑到不同区域分权程度以及中央对其转移支付力度存在较大差异,本文将样本所包含的30个省、市、自治区按照地理位置划分为东部和中西部,进行分样本的稳健性检验。由于篇幅所限,表3仅报告按照模型2回归的实证结果。

表4中(9)、(11)分别表示东部、中西部在考虑交互项的影响后支出分权对环境治理的影响,(10)、(12)分别表示东部、中西部在考虑交互项的影响后收入分权对环境治理的影响。由表3可知,无论东部还是中西部地区,主要解释变量的系数正负和显著性并未发生根本改变,说明上述实证结果具有稳健性。其中特别值得注意的一点是:由于模型中不仅有财政分权项和转移支付项,还包含了两个变量的交互项,直接从各变量回归系数的大小以及符号来判断其对政府环境治理的影响是有偏误的。但根据本文对核心解释变量的构造,各省分权度和转移支付均是介于0-1的变量,通过进一步比较分权项与交互项系数的绝对值发现,只有东部地区以支出分权作为解释变量的系数大于交互项,表明东部13个地区财政支出分权对政府环境治理综合影响为正,在一定程度说明经济发达地区的地方政府的行为受到环境制约以及地区居民偏好的影响更大,促使其在利他动机下改善民生的愿望也更为强烈。

表3 财政分权、转移支付与政府环境治理努力稳健性检验

注:(1)括号里为t统计量,(2)*、**、***分别表示在10%、5%和1%统计水平下显著。

表4 分样本财政分权、转移支付与政府环境治理努力稳健性检验

注:(1)括号里为t统计量,(2)*、**、***分别表示在10%、5%和1%统计水平下显著。

五、结论与建议

本文以2003—2012年我国30个省份的面板数据为样本,从支出分权度和收入分权度两个方面考察了垂直政治管理体制下财政分权对政府环境治理的内在作用机制。研究发现,财政分权尤其是财政支出分权本身并不是导致中国环境治理投入不足的原因;适度的分权能够赋予地方政府更强的自主性,促使地方政府在利他和自利动机下提高自身的环境治理努力,但这种促进作用会因当前不完善的转移支付制度而被弱化;过度分权所引致的地方政府财权事权的不对称,降低了转移支付效率,是造成环境治理投入偏低的一个重要原因。

根据本文结论,可给出以下几点建议。首先,应当更加注重财政分权对地方政府环境治理的正向作用,进一步增加财政分权的合意性,充分发挥地方政府在区域治理方面的内在优势。其次,完善转移支付制度。尽快建立起配套的环境治理转移支付设施,提高转移支付金的使用效率;规范转移支付制度的分配方式,在强化地方政府对中央转移支付金监管的同时,避免地方政府过度倚重转移支付而产生的机会主义行为,高度重视转移支付可能引致的政府间恶性竞争行为而产生的公共物品供给效率减少问题。再次,由于不同地区在经济发展水平、人口等方面存在较大的差异,环境治理的相关机制设计必须考虑地区差异,尤其应当给以欠发达地区一定程度的政策倾斜,为其能够实现经济发展与环境保护并举创造良好的制度环境。最后,建立起绿色GDP评价机制,将环境保护等涉及民生问题的指标同地方官员的绩效考核直接挂钩,彻底改革现行的唯经济增长的干部考核机制,从根本上转变地方政府短视行为。

[1]郭 平,杨梦洁.中国财政分权制度对地方政府污染治理的影响分析[J].城市发展研究,2014(7):84-90.

[2]Qian,Y.,Roland, G. Federalism and the Soft Budget Constraint [J]. American Economic Review, 1998,(5): 265-284.

[3]Hayek, Friedrich A. The Use of Knowledge in Society [J].American Economic Review, 1945,(4): 519-530.

[4]Tiebout, C. A Pure Theory of Local Expenditure[J]. Journal of Political Economy, 1956,(5): 416—424.

[5]傅 勇,张 晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界, 2007,(3): 4-22.

[6]傅 勇.财政分权、政府治理与非经济性公共物品供给[J].经济研究,2010,(8):4-15.

[7]杨瑞龙,章 泉,周业安.财政分权、公众偏好和环境污染——来自中国省级面板数据的证据 [R].中国人民大学经济学院经济所宏观经济报告, 2007.

[8]周业安,冯兴元,赵坚毅.地方政府竞争与市场秩序的重构[J].中国社会科学, 2004,(1): 56-65.

[9]闫文娟.财政分权、政府竞争与环境治理投资 [J].财贸研究, 2012,(5): 91-97.

[10]刘 琦.财政分权、政府激励与环境治理 [J].经济经纬, 2013,(2): 127-132.

[11]张克中,王 娟,崔小勇.财政分权与环境污染:碳排放的视角[J].中国工业经济,2011,(10): 65-75.

[12]薛 钢,潘孝珍.财政分权对中国环境污染影响程度的实证分析[J].中国人口资源与环境, 2012,(1): 77-83.

[13]Kothenburger, M. Tax Competition and Fiscal Equalization [J]. International Tax and Public Finance, 2002,(9): 391-408.

[14] Buettner, T. The Incentive Effect of Fiscal Equalization Transfer on Tax Policy [R]. Working Paper, 2004.

[15]梁红梅,杨 莉.我国政府间税收竞争的消极影响及其对策[J].生产力研究, 2008,(9): 90-99.

[16]贾俊雪,郭庆旺,高 立.中央财政转移支付、激励效应与地区间财政支出竞争[J].财贸经济, 2010,(11): 52-57.

[17]汪 冲.转移支付、财政分权与县域经济增长[J].山东经济, 2011,(7): 86-93.

[18]李 鼎,赵文哲.财政分权与公共教育投入[J].经济社会体制比较, 2013,(4): 207-213.

[19]Ma, J., Norregaard, J. China’s Fiscal Decentralization [R], Working Paper, 1998.

[20]钱海刚.财政分权、预算软约束与地方政府恶性竞争[J].财政研究, 2009,(3): 16-18.

[21]沈 能,刘凤朝.高强度的环境规制真能促进技术创

新吗?—基于“波特假说”的再检验[J].中国软科学, 2012,(4): 49-59.

[22]陈 硕.分税制改革、地方财政自主权与公共物品供给[J].经济学(季刊), 2010,(4): 1427-1446.

[责任编辑:邹学慧]

本 刊 稿 约

《哈尔滨商业大学学报》(社科版)是由我国第一所多科性商业大学——哈尔滨商业大学主办的学术理论双月刊。其宗旨是坚持四项基本原则,贯彻“双百”方针,发扬理论联系实际的文风,与时俱进,为培养经济建设人才服务,为我国社会主义市场经济建设服务。

《哈尔滨商业大学学报》(社科版)立足本校,面向社会,欢迎校内外广大专家、学者、教师、经济工作者、科研人员(研究生)踊跃投稿。凡符合本刊办刊宗旨的来稿,本刊兼收并蓄,按质取用,优稿先用。特别欢迎知名专家学者在本刊发表真知灼见,对此,本刊将在时间上、编排上给予特殊优惠待遇。本刊开设“区域经济研究”“流通经济”“市场经济论坛”“财政与税务”“金融理论与实务”“财务与会计”“管理天地”“绿色食品发展论坛”“旅游与酒店管理”“经济法苑”“经济学研究”“专家专稿”等主要栏目,刊载研究和反映经济领域各种理论问题和实践问题的文章。本刊有对来稿适当修改的权利,如有不同意修改者,请在稿上注明。本刊反对一稿多投,来稿如三个月未被采用,作者可自行处理;因人力、财力原因,恕不退稿。来稿署名自便,但因权益、责任、通联等原因,作者必须写明真实姓名、工作单位、通讯地址(方式)、邮政编码。

《哈尔滨商业大学学报》(社科版)编辑部

Fiscal Decentralization、Transfer Payment and Government Environmental Governance Efforts

HE Lu, HU Bin

(School of Economy and Finance, Huaqiao University, Quanzhou 362000 China)

Using Industrial pollution intensity as Environmental governance efforts indicator, this paper tests the link among fiscal decentralization, transfer payments and local government environmental management efforts drawing on China's provincial panel dataset from 2003 to 2012. The main findings include: Fiscal decentralization itself is not the cause of inadequate environmental governance. On the contrary, proper fiscal decentralization can effectively promote the local government environmental governance, but the effect of fiscal revenue decentralization and transfer payment is not significant. After controlling interactive items,the transfer payments can strengthen the environmental management effort, but excessive decentralization reduces the efficiency of transfer payment, causing environmental governance investment is low.

fiscal decentralization; transfer payment; local government; environmental governance

2014-10-04

何 璐(1992-),女,硕士研究生,从事财政理论与政策研究;胡 彬(1989-),男,硕士研究生,从事计量经济模型及其应用研究。

F810.4;F064.1

A

1671-7112(2015)02-0104-10

猜你喜欢

近代史学刊(2021年2期)2021-12-02 08:36:40

绿色中国(2019年13期)2019-11-26 07:11:00

近代史学刊(2018年2期)2018-11-16 09:19:42

中国环境监察(2018年10期)2018-11-14 02:22:46

中国市场(2016年44期)2016-05-17 05:14:54

公民与法治(2016年11期)2016-05-17 04:13:13

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

人间(2015年21期)2015-03-11 15:24:01

东南亚研究(2015年1期)2015-02-27 08:30:29