居民风险态度与社会保险参与:来自CHFS的经验证据

2015-04-26 05:31:40苏梽芳

哈尔滨商业大学学报(社会科学版) 2015年2期

杨 娜,苏梽芳

(华侨大学 经济与金融学院,福建 泉州 362000)

居民风险态度与社会保险参与:来自CHFS的经验证据

杨 娜,苏梽芳

(华侨大学 经济与金融学院,福建 泉州 362000)

利用中国家庭金融调查(CHFS)的微观调查数据,从居民特征的异质性出发,系统地分析了两个问题:居民风险态度的影响因素、居民风险态度对社会保险参与的影响。从个体基本差异、资产、家庭规模、背景风险、安全因素、金融市场了解程度、幸福因素、流动性约束、地区因素、经济信息因素等方面对居民的风险态度进行了分析,特别是首次考察了安全因素、幸福因素和经济信息因素对居民风险态度的影响。结果表明:有安全防范意识、认为社会治安较好、幸福感较强、关注经济信息以及信息来源渠道较多的居民为风险偏好者的概率较大。风险偏好与养老保险、医疗保险参与的可能性呈负相关,与失业保险参与的可能性呈正相关。而风险厌恶则有着相反的影响。

异质性;风险态度;社会保险

引 言

改革开放以来,我国经济保持快速增长,居民收入水平得到了显著提高。随着财富的不断积累,居民家庭的金融资产、消费支出和保险保障等无论在数量还是结构上都有了很大的变动:所持股票、基金、债券、衍生品、理财产品等金融资产占总资产的比例不断上升;生存型已基本得到满足,正在向享受、发展型升级过渡;社会保险、商业保险、住房公积金等保险保障需求逐渐增加。导致这些现象产生的原因有很多,而居民的风险态度就是决定因素之一:由于个体对风险的心理倾向不同,因此投资者的行为决策也会不同,从而导致风险资产的最优配置、消费结构以及保险保障需求呈现多样化的趋势,并最终对社会经济的运行产生深远的影响。因此,随着家庭行为对经济的影响日益加深,对居民风险态度的研究显得越来越重要了。

在已有的相关研究中,国外学者Ramu(1998)发现,风险厌恶程度随着收入和学历的增加而增加,拥有较多孩子的家庭具有较高的风险厌恶程度。Gro l 和Fritsche(2007)分析了居民借贷行为与风险厌恶程度的关系。Yesuf(2007)认为,埃塞俄比亚国家的居民的风险态度由预期收入、之前的幸运度、资金流动性、户主性别、资产数量以及家庭规模等因素决定,男性、家庭孩子少、预期收入变高、较幸运、家庭富裕的受访者的风险厌恶程度低。Guiso和Paiella(2007)认为,财富越少、背景风险越小的居民风险厌恶程度越低。Barasinska、Schafer和Stephan(2008)研究了收入、性别、年龄、退休、房子以及成年人数对风险厌恶程度的影响。Cappelletti(2012)根据意大利的微观数据,发现财富的变动会引起风险厌恶程度的持续变动。在国内的相关研究中,李涛和郭杰(2009)认为,居民的风险态度与投资股票没有显著关系。王晟和蔡明超(2011)研究了年龄、财产以及经济知识背景与风险厌恶程度的关系,认为年龄越大、财产越少、没有经济知识背景的人会比较讨厌风险。张艳梅(2013)采用信息板技术,以252名大学生为被考察对象,分析了决策者的风险态度对消费决策信息加工的影响机制,结果发现,风险寻求者对风险投资和发展型消费的投入比例明显高于风险规避者,而风险规避者对商业保险的投入比例明显高于风险寻求者。张晓娇(2013)认为,居民的风险厌恶程度对家庭金融资产的选择有一定影响,风险偏好者倾向于持有风险资产。尹晓伟(2012)研究了家庭构成、背景风险、股市了解程度、社会互动情况以及年龄、性别、学历对风险厌恶程度的影响。

本文的创新之处在于:首先,在过去的数十年内,国外的经济学者对居民风险厌恶程度做了大量研究,但由于中国相关的家庭金融调查数据的缺乏,很少有关于风险态度的决定因素以及风险态度对社会保险决策影响的相关研究,而本文将从上述两方面分别进行实证分析,弥补了当前研究的空缺,为居民的合理决策以及政府进行宏观调控提供了理论依据。其次,本文综合考虑了国内外文献,在居民风险态度决定因素的研究中,选取了一些新的影响因素,如安全因素、幸福感以及经济信息因素等。最后,文章首次研究了居民的风险态度与养老保险、失业保险、医疗保险之间的联系,有助于我们在风险态度上更深刻地认识社会保险问题。

一、模型与变量

(一)模型

首先,本文依据排序Logit模型对风险态度影响因素进行回归分析,具体的实证模型假设为:

RiskAttitude=β0+β1DemoraphicCharacteristics+β2Assets+β3FamilySize+β4BackgroundRisk+β5Safety+β6FinancialMarket+β7Happiness+β8LiquidityConstraint+β9Area+β10EconomicInformation

因变量为风险态度,解释变量从个体基本差异、资产、家庭规模、背景风险、安全因素、金融市场了解程度、幸福因素、流动性约束、地区因素以及经济信息因素十个方面进行分析。其中,个体基本差异包括年龄、婚姻、学历和性别;家庭规模为家庭劳动人口数;背景风险包括政治面貌和借出情况;安全因素为居民对社会治安的感受以及居民的安全防范意识;幸福因素即居民的幸福感;经济信息因素包括信息来源渠道和是否关注经济信息;资产包括土地、车、房屋、从事工商业以及定期存款;金融市场的了解程度通过股票和非人民币资产的参与来体现;流动性通过收入、支出、活期存款以及工作状况来体现;地区因素为东中西部的划分。

其次,为了研究居民风险态度对社会保险选择的影响,本文在应用Logit模型的基础上,模型假设如下:

MI=β0+β1RiskP+β2RiskA+β3Z

EI=β0+β1RiskP+β2RiskA+β3Z

UI=β0+β1RiskP+β2RiskA+β3Z

其中,因变量分别为医疗保险MI、养老保险EI和失业保险UI。解释变量分别为风险偏好RiskP、风险厌恶RiskA以及控制变量Z,控制变量包括年龄、性别、婚姻和地区等因素。

(二)变量

本文综合考虑了已有的参考文献和所使用的CHFS调查问卷,对两个问题选取的所有变量如表1所示。

表1 变量的描述性统计

由表1可知,受访者的平均年龄为48岁,说明大多数受访者为中老年人。为了更好地观察不同年龄段的受访者的风险态度的区别,我们将年龄划分为四组:35岁以下、35岁-50岁、50岁-65岁和65岁以上,并分别记为0、1、2和3;样本中53.65%的受访者为男性;学历以文盲为参照组,分为初等教育组、中等教育组、高等教育组、研究生和博士生,并分别记为1、2、3、4,学历的平均值为1.51,说明受访者的平均教育水平较低;86.04%的受访者有配偶;家庭的平均劳动人口数为2.83;78.29%的受访者为群众或其他党派人士,16.28%的受访者为党员;12.60%的家庭借过钱给其他人或机构;52.84%的受访者认为社会治安较好,认为治安一般的占36.07%;安全防范意识较强的受访者占46.70%,安全防范意识较差的占28.24%;大部分受访者认为自己比较幸福,比重为64.67%;信息来源渠道平均为2种,最多为7种,最少1种;52.75%的受访者关注经济信息;没有土地和没有车的受访者占大部分,比重分别为56.96%、83.70%;12%的家庭没有自有房屋;14.08%的受访者从事工商业;18.81%的家庭有定期存款;股票和非人民币资产持有率分别为10.3%和2%;过去5年里,受访者收入增长与物价比,增加和不变的比重分别为17.35%和69.32%;过去一年,受访者支出增加和不变的比重分别为64.79%和28.69 %;34.27%的受访者没有工作;40.95%的受访者没有活期存款;51.91%的受访者为风险中立者,风险厌恶者比重为24.10%,风险偏好者比重为23.99%;59.82%的受访者有养老保险;89.30%的受访者有医疗保险;14.66%的受访者有失业保险。

(三)数据来源

本文进行实证分析的数据来源于2011年中国家庭金融调查与研究中心(CHFS)的调查问卷,问卷涉及了8 438个家庭、25个省份、80个市县。根据问卷的设计,我们提取的大部分变量为户主的相关信息。问卷中有一个关于风险态度问题:如果你有一笔资产,你愿意投资那种项目?本文将问题的5个答案处理成风险偏好、风险中立、风险厌恶三种情况,分别记为2、1、0,并将其作为研究风险态度影响因素问题的因变量以及居民社会保险选择问题的自变量。居民是否有养老保险、医疗保险以及失业保险为社会保险选择问题的三个因变量,我们把有保险记为1,没有记为0。同理,本文的其他控制变量也都是在此调查问卷中提取处理的。

二、实证分析

本文首先利用OrderedLogit模型研究了什么因素决定了居民的风险态度,其次依据Logit模型把风险态度的相关研究应用到现实热点中,进一步分析了风险态度对居民社会保险选择行为的影响。接下来,我们将对这两个问题分别进行实证分析:

(一)风险态度的影响因素

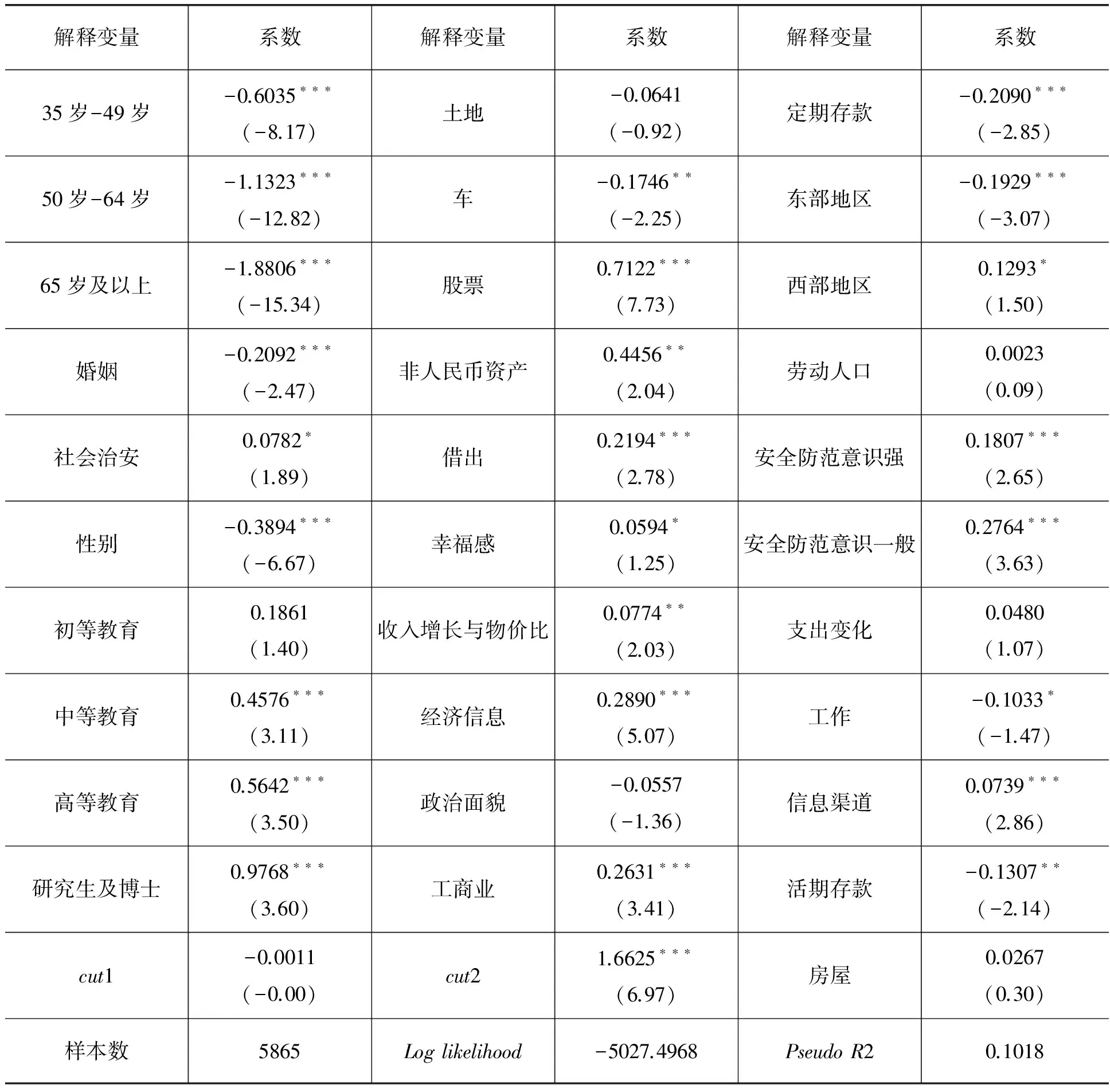

如前所述,被解释变量的赋值分别为2、1、0,对应着受访者的风险偏好、风险中立、风险厌恶。基于数据的这种赋值情况,我们采用排序Logit模型进行回归分析,相关模型的回归结果见表2。

1.个体基本差异中年龄、婚姻、学历和性别的结果都表现出很强的稳健性。由于年龄系数全为负,因此,随着年龄的增加,居民偏好风险的概率减小,且65岁及以上的居民对于风险最敏感;相对于没有配偶的受访者来说,有配偶的受访者的风险厌恶程度较高;随着学历越来越高,受访者喜好风险的概率也越来越大。对这一结果的解释如下:一般情况下,学历较高者对股票、债券等风险性资产的了解程度较高,懂得的知识较多,可以理性地看待风险和有效地规避风险,因此风险厌恶程度较低;相对于男性来说,女性更加厌恶风险。

2.家庭规模中的家庭劳动人口数对受访者的风险态度的影响并不显著。

3.背景风险:一般来说,受访者与党的相关性越高,偏好风险的概率越小(系数为-0.0557);有借钱给他人或者机构的受访者大多冒险精神较强(系数为0.2194)。

4.安全因素:相对于认为社会治安不好的家庭来说,认为社会治安较好的家庭更可能喜好风险(系数为0.0782);由于安全防范意识强的居民会提前做好各种应对风险的措施,因此他们不厌恶风险的概率更大。

5.相对于不幸福的受访者来说,幸福感较强的居民大多对过去经历以及现在状况比较满意,因此对未来更加看好,不排斥风险的概率更大。

6.经济信息因素:变量信息来源渠道和是否关注经济信息对风险态度的影响都十分显著。相对于不关注经济信息和信息来源渠道较少的受访者来说,关注经济信息以及信息来源渠道较多的受访者掌握的信息更加全面,能理性地看待风险,因此他们为风险偏好者的概率较大。

表2 风险态度影响因素的回归结果

注:*、**、***分别代表在10%、5%和1%水平下显著;括号内为t统计量。

7.资产主要包括土地、车、房屋、从事工商业以及定期存款。从表2可以看出:除了房屋和土地的结果不太显著外,其他变量的结果都表现出很强的稳健性。相对于有车和定期存款的居民来说,没有车和定期存款的受访者的资产较少,为风险厌恶者的可能性更大;相对于没有从事工商业的受访者来说,从事工商业的受访者偏好风险的概率较大(系数0.2631)。

8.金融市场的了解程度:由表2可知,是否有股票和非人民币资产(外币储蓄存款、外币手持现金、B/H股股票等)对风险态度的影响都十分显著。相对于没有这两种风险资产的受访者来说,有风险资产的居民更加了解金融市场,可以理性地对待风险,因此为风险偏好者的概率更大。

9.流动性约束:除了支出的结果不太显著外,其他变量的结果都表现出很强的稳健性。收入增长得比物价快和有活期存款的受访者的资金流动性较强,可以有效地规避风险,因此对风险的接受能力较强;相对于有工作的受访者来说,没有工作的居民的资金流动性较差,为风险厌恶者的可能性较大。

10.地区因素:结果显示,东部地区与风险偏好成负相关,西部地区与风险偏好成正相关。出现这一现象很可能与东部经济发达地区的生活节奏过快,居民的心理和生活压力较大有关,因此他们更向往稳定的生活,风险厌恶程度较高。相反,西部地区的居民的风险厌恶程度较低。

(二)居民的风险态度对社会保险参与影响的实证分析

为了分析人们最关心的社会保险问题,我们将养老保险、医疗保险和失业保险分别作为被解释变量,居民的风险态度以及其他控制变量作为解释变量,并依据Logit模型进行回归分析,具体结果如表3所示。

1.居民的风险态度对养老保险参与影响的实证分析

由表3可知,风险偏好对参与养老保险的可能性呈负相关,即当居民的风险态度为风险偏好时,他们对参与养老保险的积极性较低。首先,因为风险偏好者更加喜好风险,对风险的心理承受能力较强,他们不会过于担心年老时经济来源的不确定性。其次,风险偏好者更加希望通过投资于高风险、高回报的金融资产来赚取利润,因此相对于风险中立者和风险厌恶者来说,他们选择养老保险的概率较小。相反,风险厌恶对居民参与养老保险有显著的正向影响。

此外,随着年龄的增加,居民对养老保险的需求增加;婚姻对居民是否参与养老保险的影响并不显著;从教育程度方面来看,初等教育、中等教育、高等教育、研究生及博士的结果都表现出很强的稳健性,并且在1%的显著水平下都对养老保险的参与有显著的正影响,即居民的教育程度越高,对养老越重视,参与养老保险的概率越大;一般情况下,由于女性比男性承担风险的意愿低,因此她们更倾向于参与养老保险;地区因素对养老保险的参与有显著影响:东部地区养老保险普及率较高,且居民生活压力较大,因此参与养老保险的概率较大。相反,西部经济较不发达地区的居民参与养老保险的概率较小。

2.居民的风险态度对医疗保险参与影响的实证分析

与养老保险的情况类似,风险偏好对居民参与医疗保险的可能性有负影响,而风险厌恶则正向影响着医疗保险的参与。

同时,随着年龄的增加,居民的身体素质会变差,因此选择参与医疗保险的可能性变大;相对于没有配偶的居民来说,有配偶的受访者选择医疗保险的可能性较大;教育程度对居民医疗保险选择的可能性有着正向影响,且受过高等教育的居民对于医疗保险的参与最为敏感;性别对居民是否选择医疗保险没有显著影响;关于地区因素:东部地区对医疗保险的选择有着显著的负向影响,西部地区则为正向影响。

3.居民的风险态度对失业保险参与影响的实证分析

结果显示,居民的风险态度对失业保险参与的可能性有显著的影响。风险偏好者更倾向于选择失业保险。相反,风险厌恶者对失业保险的需求度较低。

对于年龄因素而言:35岁-49岁的居民对失业保险的参与的影响并不显著,超过49岁的居民不参与失业保险的可能性较大;相对于没有配偶的居民来说,有配偶的居民选择失业保险的概率更大;随着教育程度的提高,受访者选择失业保险的概率增加;性别对失业保险参与的可能性没有显著影响;就地区因素而言,东部地区对失业保险的选择有显著的正向影响,主要是因为东部地区竞争比较激烈,失业率较高,因此受访者会选择通过参与失业保险的形式来规避风险。西部地区对失业保险参与的可能性没有显著影响。

表3 风险态度对社会保险选择影响的回归结果

注:*、**、***分别代表在10%、5%和1%水平下显著;括号内为t统计量

三、稳健性检验

首先,由于前文使用的排序Logit模型和Logit模型都是基于样本是服从逻辑分布的假设,因此,为了检验上述两个问题的模型的稳健性,我们假设样本服从正态分布,使用排序Probit和Probit模型对两个问题进行回归分析,回归结果与上文没有明显差异。

其次,将样本按照农业户口和非农业户口进行细分,对两个问题在细分样本下分别进行回归分析,结果显示了两个问题的大部分变量对不同户口的稳健性。

最后,我们对两个问题的相关模型做如下调整:加入劳动人口和年龄的平方项,选取风险态度的替代变量,结果表明了原模型设定形式的稳健性。

四、结论及政策建议

本文利用中国家庭金融调查的微观调查数据,从居民特征的异质性出发,系统地分析了居民风险态度的影响因素以及居民风险态度对社会保险参与的影响这两个问题。实证分析结果显示:(1)除了国内外文献中提到的个体基本差异、家庭规模、金融市场的了解程度、背景风险、流动性约束、资产因素以及地区因素对居民风险态度具有重要影响外,文中首次提出的安全因素、幸福感以及经济信息因素对居民风险态度也有着不同程度的影响。认为社会治安较好、有安全防范意识、幸福感较强、关注经济信息以及信息来源渠道较多的居民为风险偏好者的概率较大。(2)风险偏好与养老保险、医疗保险参与的可能性都呈负相关,与失业保险参与的可能性呈正相关。风险厌恶对社会保险的选择有着相反的影响。此外,社会保险的选择还与年龄、学历、性别和地区等因素显著相关。

基于本文的实证结果,我们就相关部门在了解居民的风险态度并促进居民有效地选择家庭金融资产以及社会保险方面有如下政策建议:(1)提高居民特别是偏远地区的居民的教育水平,提高居民的投资投保意识,并引导居民理性地看待风险,作出合理的投资决策;(2)提高居民收入水平,增加居民可用于投资投保的资本,缩小地区之间的收入差距;(3)提高居民的安全防范意识,鼓励居民多渠道地关注经济信息,减少盲目投资投保的现象的发生;(4)完善社会保障体系,扩大社会保险的普及范围。

[1] Ramu Govindasamy, John Italia, and Adesoji Adelaja. Predicting Consumer Risk Aversions to Synthetic Pesticide Residues: A Logistic Analysis [J]. New Jersey Agricultural Experiment Station. 1998(1).

[2] Bellante, Don, Carole A. Green. Relative Risk Aversion among the Elderly [J]. Review of Financial Economics, 2004, 13(3):269-281.

[3] Ingrid Gro l, Ulrich Fritsche.Risk-Aversion and Household Borrowing Behaviour [C].DEP Discussion Papers,2007.

[4] Thomas Dohmen, Armin Falk, David Huffman, Uwe Sunde: Are Risk Aversion and Impatience Related to Cognitive Ability [C]. IZA Discussion Paper.2007: 2735.

[5] Mahmud Yesuf: Risk Aversion in Low Income Countries. [C]. IFPRI Discussion Paper.2007: 715.

[6] Giuseppe Cappelletti: Do wealth fluctuations generate time-varying risk aversion Italian micro-evidence on household asset allocation.[C]. Temi di discussione,2012: 845

[7] Guiso, L. and M. Paiella. Risk aversion, wealth and background risk [J]. Joumal of the European Economic Association, 2008, (6):1109 -1151.

[8]Luigi Guiso, Monica Paiella: Risk Aversion, Wealth, and Background Risk. EUI Working Papers.2007.

[9] Palsson, J. M. .[C].Does the Degree of Relative Risk Aversion Vary with Household Characteristics [J].Journal of Economic Psychology, 1996,(6): 771-787.

[10] Diaz. Serrano, L. , and D. O’Neill. The Relationship Between Unemployment and Risk Aversion [C].IZA Discussion Paper 2004: 1214.

[11]王 晟,蔡明超.中国居民风险厌恶系数测定及影响因素分析[J].金融研究,2011,(8).

[12]甘 犁,尹志超,贾 男,徐 舒,马 双.中国家庭金融调查报告[M].成都:西南财经大学出版社,2012.

[13]张艳梅,杜秀芳,李 假, 郭玲霄.居民风险态度对消费决策及其信息加工过程的影响[J].吉林工商学院学报,2013,(5): 46-77.

[14]李 涛,郭 杰.风险态度与股票投资[J].经济研究,2009,(2):56-67.

[15]强 亚.家庭金融[M].杭州:浙江大学出版社,1994.

[16]尹晓伟.居民的风险态度及其影响因素研究[D].对外经济贸易大学硕士学位论文,2004.

[17]陈 强.高级计量经济学及Stata应用[M].北京:高等教育出版社, 2010.

[18]张晓娇.风险态度与家庭金融资产组合[D].西南财经大学硕士学位论文,2013.

[责任编辑:赵春江]

The Risk Attitude and Participation in Social Insurance of Residents: Evidence from CHFS

YANG Na, SU Zhi-fang

(College of Economics and Finance, Huaqiao University, Quanzhou 362000, China)

In the hypothesis of heterogeneity, we use the micro survey data of CHFS to analyze two problems: factors that influence the risk attitude of residents’, influences of residents’ risk attitude on the choice of social insurance. We analysis factors that influence the risk attitude from ten aspects, such as the basic difference of the individual, happiness, the safety factors, the degree of financial market understanding, background risk, economic information, liquidity constraints and so on. Especially, we first consider the safety factor, happiness and economic information. The results show that: People who have the safety consciousness, think the social security is better, have more happiness, focus on the economic information and have more information sources will be more possible of risk preference. Risk preference is negatively correlated with the participation of endowment insurance and medical insurance, positively correlated with the participation of unemployment insurance. While the effect ofrisk aversion is opposite.

heterogeneity; risk attitude; social insurance

2014-12-10

华侨大学中央高校基本科研业务费资助项目;华侨大学哲学社会科学青年学者成长工程团队项目(12SKGC-QT10)

杨 娜(1989-),女,河北唐山人,数量经济学研究生,从事计量经济模型及其应用研究;苏梽芳(1977-),男,福建泉州人,副教授,中国社会科学院经济研究所博士后,从事计量经济模型及其应用研究。

F064.1;F840.62

A

1671-7112(2015)02-0011-08

猜你喜欢

小康(2022年28期)2022-10-21 02:35:38

小康(2022年19期)2022-07-09 10:41:00

小康(2022年16期)2022-06-13 05:05:44

四川劳动保障(2021年8期)2021-12-02 02:13:26

河北金融年鉴(2021年0期)2021-08-25 08:59:08

四川劳动保障(2021年4期)2021-07-22 08:08:52

时代邮刊(2021年8期)2021-07-21 07:52:36

四川劳动保障(2021年5期)2021-07-19 06:09:54

四川劳动保障(2021年3期)2021-06-09 07:09:20

河北金融年鉴(2020年0期)2020-01-16 23:11:22