文化距离对中国企业跨国并购所有权安排影响研究

——基于地理距离调节作用

2015-04-26 05:31:43郭健全谢新新

哈尔滨商业大学学报(社会科学版) 2015年2期

郭健全,谢新新

(上海理工大学 管理学院,上海200093)

市场经济论坛

文化距离对中国企业跨国并购所有权安排影响研究

——基于地理距离调节作用

郭健全,谢新新

(上海理工大学 管理学院,上海200093)

选取了2005—2012年间我国企业发生的426起跨国并购事件,运用二项Logit模型,分析文化距离对我国企业跨国并购所有权安排的影响,并在此基础上,探讨地理距离对二者关系的调节作用。结果表明:文化距离越大,企业在跨国并购中越倾向于全资进入模式;地理距离越大,企业越倾向于合资进入模式;并且,地理距离对文化距离和企业所有权安排关系起到一定的调节作用。

文化距离;所有权安排;地理距离;跨国并购

跨国并购是企业实施国际化战略的一种重要选择(肖卫国、袁威,2010)。2012年以来,尽管受到美国经济复苏乏力,欧债危机蔓延等不利因素影响,中国企业跨国并购仍在快速发展(李鸿阶、张元钊,2013)。大中华区著名创业投资与私募股权研究机构研究中心发布的《2013年中国并购市场年度研究报告》显示:2007—2013年间,中国企业海外并购案从35起增至99起,并购金额从126.7亿美元增至384.95亿美元。在中国企业积极开拓国际市场的背景下,研究跨国并购战略决策具有重要现实意义。

在企业进入海外市场的过程中,进入模式的选择是一项重要的战略决策,它直接关系到企业承担的风险、自身的竞争优势及其相关收益(冯春丽,2006)。进入模式按建立模式可分为新建和并购(Brouthers & Brouthers,2000);按所有权安排分为全资进入模式和合资进入模式(Pan & Tse,2000)。而本文意在探讨当企业以跨国并购方式进入海外市场时,哪些因素会影响企业的所有权安排,即全资进入模式或合资进入模式的选择。

目前,有学者从不同角度研究跨国公司所有权安排的影响因素,包括制度距离(吴先明,2011)、东道国腐败程度(薛求知、韩冰洁,2008)以及文化距离(潘镇、鲁明泓,2006;Chari & Chang,2009)等。其中,文化距离对企业所有权安排的影响至关重要(Kogut & Singh,1988;Miroshnik,2002)。因此,本文对2005—2012年间我国发生的426起跨国并购事件进行实证分析,研究文化距离对中国企业跨国并购所有权安排的影响,并试图探讨地理距离是否对二者关系起到调节作用。

一、文献回顾与理论假设

(一)文化距离与跨国并购所有权安排的关系

目前,关于文化距离对企业跨国并购所有权安排影响的研究结果并不统一。基于交易成本理论(Transaction Cost Theory),有学者认为文化距离对所有权安排的影响是负向的(Kogut & Singh,1988;Agarwal,1994;岳中志等;2011),即母国与东道国的文化差异越大,外国企业就越倾向于选择低所有权控制模式(合资)进入东道国市场。因为较大的文化差异会增加外部不确定性,阻碍知识信息传递(Wang & Schaan,2008; Slangen,2009),从而增加额外交易成本。在母国与东道国文化距离较小或者两国文化比较相似的情况下,外国企业能够比较容易地获得东道国民众的集体认同,降低进入风险,因此有可能选择高所有权控制模式(全资)进入东道国(Gatignon & Anderson,1988)。

也有学者认为文化距离对所有权安排的影响是正向的。交易成本理论(Transaction Cost Theory)指出,为解决因信息不对称、市场失灵以及机会主义行为等造成的内部交易成本过高问题,跨国公司倾向于选择高控制的全资进入模式(冯春丽,2006)。同时母国中心论指出,文化距离使得投资企业不信任当地的管理,因此企业宁愿采取高所有权控制模式(全资),以保证能够完全按照自己的意愿行事(Bivens & Lovell,1966)。通过取得目标公司较高所有权,并购方能够立即实行变革或者职员变动,比如撤换不认可企业目标的管理者(Gaur & Lu,2007),以减小监控成本。

还有学者提出文化距离与企业所有权安排并非简单的线性关系。Shavin Malhotra(2011)的实证研究,发现文化距离与企业所有权安排成U型曲线关系:在文化距离较小或者较高时,并购方倾向于选择高所有权模式(全资);在文化距离适中时,并购方倾向于选择低所有权模式(合资)。由此,本文提出如下假设:

假设1a:文化距离越大,中国企业跨国并购所有权安排越倾向于选择合资。

假设1b:文化距离越大,中国企业跨国并购所有权安排越倾向于选择全资。

(二)地理距离与跨国并购所有权安排的关系

地理距离会增加信息不对称性,影响并购方和被并购方事前事后的沟通协商(Grote & Rucker,2007),而采取方法降低信息不对称又会产生额外成本。此外,地理距离会影响母公司对子公司的日程监管(Shavin Malhotra,2012),增加母公司和子公司之间信息获取和知识转移的成本(Keller,2002)。因此,当面对信息不对称时,企业更倾向于选择合资(Reuer & Koza,2000);当并购方对目标公司的整合和监管要求较高时,并购方更倾向于选择地理距离较近的目标公司(Chakrabarti & Mitchell,2006)。Ragozzino(2009)的研究表明,美国公司更倾向于以高所有权控制模式并购地理距离较近的目标公司。由此,本文提出以下假设:

假设2:地理距离越大,中国企业跨国并购所有权安排越倾向于选择合资。

(三)地理距离的调节作用

本文除了研究地理距离对企业跨国并购所有权安排的直接影响之外,还试图探讨地理距离是否会调节文化距离对企业所有权安排的影响。

正如前文所述,一方面,文化距离会增加外部不确定性,阻碍知识信息传递从而增加额外成本,企业为降低交易成本更倾向于选择低所有权模式(合资)。另一方面,考虑到文化距离导致母公司对目标公司监管成本以及信息交换成本增加,进而超过其选择低所有权模式带来的利益,企业更倾向于选择高所有权模式。而地理距离会减小母公司和子公司之间知识转移的效率(Ambos,2009),增加信息不对称性,使得企业更倾向于选择低所有权模式(合资)。由此,本文提出如下假设:

假设3a:地理距离强化了文化距离和企业跨国并购所有权安排的关系。

假设3b:地理距离弱化了文化距离和企业跨国并购所有权安排的关系。

二、研究设计与方法

(一)数据来源与样本选取

本文的跨国并购数据来源于Wind数据库,主要根据以下三点确定跨国并购事件的有效性:(1)并购方为在中国大陆注册企业;(2)并购目标企业为中国以外的企业(不包括港澳台);(3)并购交易已经完成。由此,本文获得的实际有效样本为2005至2012年间我国发生的426起跨国并购事件。

(二)变量设定

1.被解释变量

所有权安排(Ownership)。Gatignon & Anderson(1988)、Hennart & Reddy(1997)等以95%作为全资和合资的分界线,与前人的研究保持一致,本文将并购方收购95%以上目标公司股权的企业视为全资进入模式,Ownership取1;低于95%为合资进入模式,Ownership取0。

2.解释变量与调节变量

文化距离(CD)。在文化距离的度量方面,最具影响力的度量方式由Hofstede(1980)提出,即通过权力距离(PDI)、个人主义(IDV)、男性主义(MAS)以及不确定性规避(UAI)这四个维度来比较各国的文化距离;后来Kogut和Singh(1988)在Hofstede四维度文化距离的基础上提出了直接计算各国之间文化距离的公式:

(1)

其中,CDj表示第j个国家与母国的文化距离,Iij表示东道国j第i个文化维度指标值,Iiu表示母国第i个文化维度指标值,Vi表示第i个文化维度指标值的方差。CDj越大,代表东道国与母国的文化差异越大。

目前这两者的结合也被国内外许多学者广泛使用,例如国内学者阎大颖(2009)、殷华方,鲁明泓(2011)、付竹(2013)等人,国外学者Slangen & Hennart(2008)、Malhotra, Slvakumar & Zhu(2011)、Ragozzino(2009)等也均采用了上述方式来度量各国间的文化距离。

虽然Kogut和Singh(1988)的文化距离公式在文献中的使用最频繁,但这一文化距离公式所受到的质疑也是最多的,Hofstede文化维度数值自1960—1990年代测算后再无更新,难免与实际情况有所出入(Shenkar,2001)。因此本文也在前人的基础上对文化维度进行了拓展,结合Kogut和Singh(1988)的文化距离公式以及Hofstede文化维度网站上最新公布的六维度文化距离,在之前四维度文化距离的基础上新增了务实与规范(PRA)以及放纵与克制(IND),具体公式为:

(2)

地理距离(GD)。本文的地理距离指的是中国首都北京与各东道国首都之间的直线距离,不包含任何语言、历史等因素的影响,在实证分析中,用地理距离的自然对数LNGD表示。地理距离数据来源于法国前景研究与国际信息中心(CEPII)地理及距离数据库。

3.控制变量

除上述自变量外,本文还选取了与跨国并购所有权安排相关的因素作为控制变量,这些控制变量主要从三个层面出发。

(1)企业层面。

先前并购经验(EXPER)。根据交易成本理论,跨国企业并购经验的不断积累可以降低跨国企业海外市场经营的风险和不确定性,增强跨国企业经理人员的信心,并促进其由低所有权向高所有权转变。例如Stopford和Wels(1972)认为,随着母国企业在东道国市场经营经验的积累,跨国公司趋于建立独资子企业。本文中,企业先前并购经验的度量采用哑变量,若企业先前有跨国并购经验,则记为1,反之,记为0。

并购方性质(PA)。Rugman和Li(2007)指出,中国的大型跨国企业之所以能够通过获取先进技术和战略资源成为“旗舰企业”,一个重要优势就是拥有雄厚的资产规模、市场份额和营销网络。另外,进入新市场的大型公司具有更多的资源,也更有能力拓展资源和吸收风险,因而偏好于全资的模式(Brouthers等,2003)。而国有企业因其特殊性,规模较私营企业大得多。因此,本文将并购方企业性质分为国企和私企,并采用哑变量进行度量,若并购方为国企,则取1,反之则取0。

交易规模(LNtv)。根据交易成本理论,东道国目标企业规模越大,所需互补资源的可吸收度和可剥离度越低,并购后的整合成本越高(Hennart & Reddy,1997),这将影响到并购方对所有权安排的选择。本文对交易规模的度量采用并购的交易金额,并对其取自然对数。

(2)国家层面。

东道国市场规模(Host GDP)。一般来说,东道国的市场规模越大,企业海外进入模式将倾向于选择更高的所有权控制模式(Agarwal,1994)。本文用东道国的GDP来表示其市场规模,并在实证过程中进行对数化处理。东道国GDP的数据来源于世界银行。

东道国类型(Nation)。东道国国家类型分为发达国家和发展中国家,本文采用哑变量衡量东道国国家类型,当东道国为发达国家时,Nation取1;当东道国为发展中国家时,Nation取0。划分标准依据联合国计划开发署(UNDP)公布的2012年人类发展报告。

东道国政府稳定性(GS)。政府稳定是指一国政府对既定方案的执行能力及其政权稳定性,本文政府稳定性的衡量采用国家风险国际指南(ICRG)公布的评分,总分12分,得分越高表示政府越稳定。

东道国腐败程度(Corruption)。高腐败程度会带来高交易成本,进而影响企业所有权安排的决策(Malhotra等,2011),东道国国家层面感知腐败会使跨国公司采用持股比例较低的合资模式(薛求知,韩冰洁,2008)。本文采用的腐败程度指标来源于国家风险国际指南(ICRG)中的指标之一,腐败的总分为6分,得分越高表示国家腐败程度越低,国家越清廉。

(3)行业层面。

行业相关性(RELA)。并购方和目标公司若在相关性较高的行业,并购方对目标公司的资产价值和成长空间的评估会更容易(Capron & Shen,2007)。因此,并购方在相关行业进行的并购更倾向于选择高所有权模式,以获得对目标公司的高控制权(Pehresson,2008)。本文中并购双方的行业相关性为哑变量,采用2位SIC Code对交易双方行业类别进行分类,再对并购双方的SIC Code进行比较,若并购双方代码相同,则取1;反之,取0。

(三)计量模型及方法

本文的因变量是0-1哑变量,因此我们采用二项Logit模型来检验跨国并购企业所有权安排选择。在二项Logit模型下,中国企业i选择模式j的可能性是:

(3)

其中,Xij是自变量和控制变量矩阵,Bij为自变量和控制变量的系数矩阵。二项Logit模型中的系数采用极大似然法进行估计。

三、实证检验与结果分析

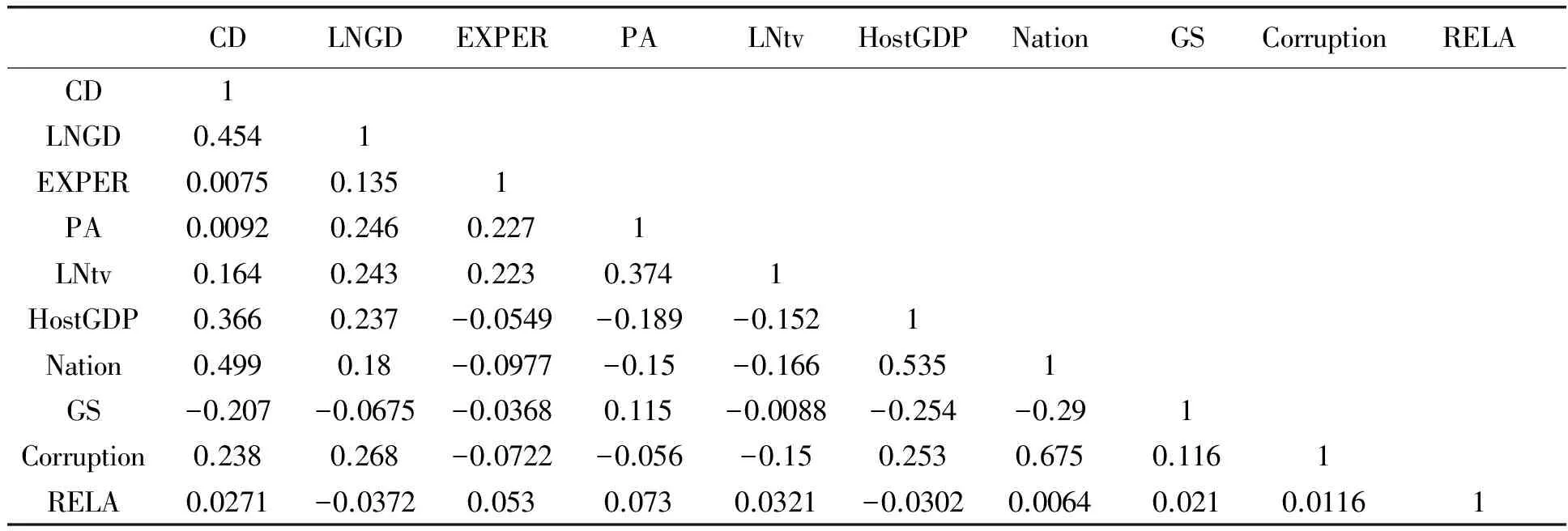

(一)相关性分析

在计量模型回归分析前,本文首先检验各变量之间的相关关系,如表1所示。

表1 各变量Pearson相关系数矩阵

根据表1Pearson相关系数矩阵结果可知,各变量之间的相关性均小于0.7,不存在严重的多重共线性。

(二)假设检验及分析

本文运用二项Logit模型,使用STATA10.0进行计量分析,计量结果如表2所示。

表2 二项Logit模型回归结果

表2中,模型1为所有权安排与本文控制变量之间的回归,其中对企业跨国并购所有权安排有显著影响的是先前并购经验、东道国类型、政府稳定性以及国家腐败程度,其他控制变量都不显著。先前并购经验、东道国类型以及政府稳定性的回归系数均为负,这表明企业的跨国并购经验越多,所有权安排越倾向于合资,这与大部分学者的研究不一致;东道国若是发达国家或者东道国政治稳定性越好,企业所有权安排更倾向于合资,这可能与东道国为保护本国利益,限制外资进入的所有权比重有关。国家腐败程度的回归系数为正,表明东道国越清廉,企业所有权安排越倾向于全资。

模型2在模型1的基础上加入了文化距离、地理距离这两个自变量,以检验文化距离、地理距离对企业跨国并购所有权安排的影响。模型2的结果显示,文化距离的回归系数为0.436,且通过了1%水平的显著性检验,说明我国与东道国的文化距离越大,我国企业在进行跨国并购时越倾向于全资,假设1b得到证实,假设1a不成立,这与Padmanabhan & Cho(1996)和Erramilli等(1997)研究结论一致。地理距离的回归系数为-0.662,且通过了10%水平的显著性检验,说明我国与东道国的地理距离越大,我国企业在进行跨国并购时越倾向于合资,即以低所有权参与并购,假设2成立。

模型3在模型2的基础上又加入了文化距离和地理距离的交互项,以此来检验地理距离是否会对文化距离和跨国并购所有权安排的关系起到调节作用。模型3的结果显示,文化距离和地理距离的交互项显著为负(回归系数为-0.208,p<0.01),即地理距离对文化距离和企业选择跨国并购所有权安排关系起到负向调节作用,假设3b成立,假设3a不成立。即在文化距离一定的情况下,并购方更倾向于全资收购地理距离近的目标公司。

结 论

文化距离对跨国公司所有权安排的影响一直存在争议(Barkema等,1996;Erramilli等,1997)。本文选取2005—2012年间中国发生的426起跨国并购事件,构建二项Logit模型,研究文化距离对企业跨国并购所有权安排的影响,并且考察地理距离对二者是否有调节作用。

研究结果表明:(1)文化距离和跨国并购企业所有权安排呈正相关,即文化距离越大,企业所有权安排越倾向于选择全资;(2)地理距离和跨国并购企业所有权安排呈负相关,即地理距离越大,企业所有权安排越倾向于合资;(3)地理距离还对文化距离和跨国并购所有权安排二者关系起到了一定的调节作用,并且地理距离弱化了二者之间的关系。

对于企业而言,文化距离属于不可控的外生变量,其对跨国并购所有权安排的影响在很大程度上也会影响到企业的后续海外经营。本文的研究表明,这种影响并不是不可调节的,企业可以通过地理距离和文化距离之间的权衡做出适合的选择。当母国与东道国的文化距离较大时,选择地理距离近的目标公司进行完全并购;当母国与东道国的文化距离较小时,选择地理距离远的目标公司进行部分并购。这对中国企业进行跨国并购前战略选择具有重要意义。

[1] 肖卫国,袁 威.跨国并购作为一种国际市场进入模式的研究综述[J].珞珈管理评论,2010,(2):175-187.

[2]李鸿阶,张元钊.中国企业跨国并购发展格局与路径选择[J].亚太经济,2013,(2).

[3]冯春丽.跨国公司股权进入模式的博弈分析[J].国际贸易问题,2006,(9):95-99.

[4] Brouthers K D,Brouthers L E. Acquisition or Greenfield start-up? Institutional, cultural and transaction cost influences[J].Strategic Management Journal,2000,(21): 89-97.

[5] Yigang Pan, David K.Tse.The Hierarchical Model of Market Entry Modes [J].Journal of International Business Studies, 2000,31(4):535-554.

[6]吴先明.制度环境与外国企业海外投资进入模式[J].经济管理,2011,(4): 68-79.

[7]薛求知,韩冰洁.东道国腐败对跨国公司进入模式的影响研究[J].经济研究,2008,(4): 88-98.

[8]潘 镇,鲁明泓.在华外商直接投资进入模式选择的文化解释[J].世界经济,2006,(2),51-61.

[9] Chari,M.D.R.,Chang,K..Determinants of the Share of Equity Sought in Cross-Border Acquisitions[J]. Journal of International Business Studies 2009,40(8): 1277-1297.

[10] Kogut,B.,Singh,h.The Effect of National Culture on the Choice on Entry Mode[J]. Journal of International Business Studies ,1988,19(3): 411-432.

[11] V.Miroshnik. Culture and International Management: a Review [J]. Journal of Management Development, 200221(7):521-544.

[12] Agarwal,S.Socio-Cultural Distance and the Choice of Joint Ventures: a Contingency Perspective[J]. Journal of International Business Studies,1994,28(3):579-603.

[13] 岳中志,付 竹,袁泽波.中国企业OFDI进入模式的选择研究[J].2011,(6):21-26.

[14] Wang,H.,Schaan,J.-L.How Much Distance do We Need? Revisiting the“National Cultural Distance Paradox”. Management International Review ,2008,48(3): 263-277.

[15] Slangen, A.J.,Van Tulder, R.J.M.Cultural Distance, Political Risk, or Governance Quality ? Towards a More Accurate Conceptualization and Measurement of External Uncertainty in Foreign Entry Mode Research[J]. International Business Studies,2009,41: 980-995.

[16] Gatignon,H., Anderson, E. The Multinational Corporation's Degree of Control over Foreign Subsidiaries:an Empirical Test of a Transaction Cost Explanation[J]. Journal of Law, Economics and Organization,1988,4(2):304-336.

[17] Bivens.D.K.,Lovell.E. Joint Ventures with Foreign Partners[M].New York: The National Industrial Conference Border. 1996.

[18] Gaur,A.S.,Lu,j.w. Ownership Strategies and Survival of Foreign Subsidiaries: Impacts of Institutional Distance and Experience [J]. Journal of Management,2007,33(1): 84-94.

[19] Malhotra, S., Sivakumar, K., & Zhu, P. Curvilinear Relationship Between Cultural Distance and Equity Participation: An Empirical Analysis of Cross-Border Acquisitions [J]. Journal of International Management, 2011. 17: 316-332.

[20] Grote, M. H., & Rucker, F. Acquiring Foreign Firm Far Away Might be Hazardous to Your Share Price: Evidence from Germany. Goethe University, Department of Finance Working Paper Series: Finance and Accounting 182, Frankfurt am Main. 2007.

[21] Shavin Malhotra. Geographic Distance as a Moderator of Curvilinear Relationship Between Cultural Distance and Shared Ownership [J].Canadian Journal of Administrative Science, 2012,(29):218-230.

[22] Keller, W.. Geographic Localization of International Technology Diffusion [J]. American Economic Review, 2002,92(1): 120-143.

[23] Reuer, J. J. Koza, M. P. Asymmetric Information and Joint Venture Performance: Theory and Evidence for Domestic and International Joint Ventures [J]. Strategic Management Journal, 2000,21(1): 81-88.

[24] Chakrabarti, A./Mitchell, W.Target Selection: The Role of Geographic Distance in Acquisition Decision-Making, Unpublished Manuscript.2006.

[25] Ragozzino, R. The Effects of Geographic Distance on Foreign Acquisition Activity of U.S. Firms [J]. Management International Review, 2009,(49): 509-535.

[26] Ambos, T. C., & Ambos, B. The Impact of Distance on Knowledge Transfer Effectiveness in Multinational Corporations [J].Journal of International Management, 2009, (15): 1-14.

[27] Hennart, Jean-Francois, Reddy,Sabine.The Choice between Mergers/Acquisition and Joint Ventures: The case of Japanese Investors in the United States[J]. Strategic Management Journal , 1997,Vol.18.

[28] Hofstede, G. Culture’s Consequences: International Differences in Work-Related Values [J]. Sage, Beverly Hills, CA, 1980.

[29] 阎大颖.国际经验、文化距离与中国企业海外并购的经营绩效[J].经济评论,2009,(1):83-92.

[30]殷华方,鲁明泓.文化距离和国际直接投资流向:S型曲线假说[J].2011,(1):26-38.

[31]付 竹.文化距离影响跨国企业绩效的传导路径——基于进入模式调节效应的角度[J].2013,(9):117-122.

[32] Slangen, A.H.L., Hennart, J.F. Do Multinationals Really Prefer to Enter Culturally Distant Countries Through Greenfields Rather Than Through Acquisitions? The Role of Parent Experience and Subsidiary Autonomy[J]. Journal of International Business Studies , 2008,39 (3): 472-490.

[33] Shenkar, O. Cultural Distance Revisited: Towards a More Rigorous Conceptualization and Measurement of Cultural Differences [J]. Journal of International Business Studies, 2001,32 (3): 519-535.

[34] John M. Stopford &Louis T. Wells,Management the Multinational Enterprise,Basic Books,Inc.,1972.

[35] Rugman,A.M.,LiJ. Will China’s Multinationals Succeed Globally or Regionally [J]. European Management Journal,2007,25(5): 333-343.

[36] Brouthers K D, Brouthers L E. Why Service and Manufacturing Entry Mode Choices Differ: The Influence of Transaction Cost Factors, Risk and Trust [J]. Journal of Management Studies, 2003,40(5): 1179-1204.

[37] Capron, L., Shen, J.-C. Acquisitions of Private vs. Public Firms: Private Information, Target Selection, and Acquirer Returns[J]. Strategic Management Journal, 2007,28 (9): 891-911.

[38] Pehrsson, A. Customer Access and Competitive Certainty: Performance Effects in Swedish Foreign Subsidiaries [J]. Strategic Change, 2008,17 (5/6): 179-192.

[39] Padmanabhan, P., & Cho, K. R. Ownership Strategy for a Foreign Affiliate: An Empirical Investigation of Japanese firms [J].Management International Review, 1996, 36(1), 45.

[40] Erramilli, M.K., Agarwal, S., Kim, S.S. Are firm-specific Advantages Location-Specific too? [J]. Journal of International Business Studies , 1997,28 (4): 735-757.

[41] Barkema, H.G., Vermeulen, F. What Differences in the Cultural Backgrounds of Partners are Detrimental for International Joint Ventures? [J]. Journal of International Business Studies , 1997,28 (4): 845-864.

[责任编辑:赵春江]

The Impacts of Cultural Distance on Chinese Enterprises’Ownership Arrangements in Cross Border Mergers and Acquisitions ——The Moderating Effect of Geographic Distance

GUO Jian-quan, XIE Xin-xin

(Business School, University of Shanghai for Science and Technology, Shanghai 200093, China)

This paper tests the influence of cultural distance on enterprises’ ownership arrangements and the moderating effect of geographic distance on their relationship. The sample consisted of 426 cross border Mergers and Acquisitions of Chinese enterprises from 2005 to 2012.And empirical test were run using a binomial logit model. The result shows: enterprises are more inclined to full ownership when cultural distance is large and more inclined to shared ownership when geographic distance is large. In addition, geographic distance can moderates the relationship between cultural distance and enterprises’ ownership arrangements in cross border Mergers and Acquisitions.

cultural distance; ownership arrangements; geographic distance; cross-border M&A

2014-12-10

上海市教育委员会重点学科(第五期)项目(J50504)

郭健全(1972-),男, 河南人,博士,副教授,从事国际贸易、国际商务及国际物流与供应链管理研究。

F272;F276.4

A

1671-7112(2015)02-0055-08

猜你喜欢

马克思主义哲学研究(2021年1期)2021-11-22 07:48:14

今日农业(2021年14期)2021-10-14 08:35:10

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

武大国际法评论(2017年2期)2018-01-23 03:25:04

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

山东大学法律评论(2016年0期)2016-08-16 03:23:40

山东大学法律评论(2016年0期)2016-08-16 03:23:25

留学(2014年21期)2014-05-03 06:54:24