高管角色视角下高管会计师事务所关联与审计质量的研究

2015-04-21 08:30刘桂良

东岳论丛 2015年4期

周 兰,郭 瑞,刘桂良

(1.湖南大学 工商管理学院,湖南 长沙 410079;2.湖南省风险导向审计研究基地,湖南 长沙 410079)

高管角色视角下高管会计师事务所关联与审计质量的研究

周 兰1,2,郭 瑞1,刘桂良1,2

(1.湖南大学 工商管理学院,湖南 长沙 410079;2.湖南省风险导向审计研究基地,湖南 长沙 410079)

高管会计师事务所关联对审计独立性的影响,如对其是否损害审计质量以及监管的有效性等,学界尚有争论,此可能是现有研究仅笼统判定事务所关联是否损害审计质量,忽视二者之间可能出现的调节变量有关。关联高管角色的异质性可能导致不同类型的事务所关联对审计质量产生不同影响,不加区分可能会片面地扩大其负面性。本文从高管角色视角着手,探讨高管会计师事务所关联对审计质量的影响。实证结果表明:高管会计师事务所关联损害审计质量;以高管角色作为分类依据的研究发现,当事人曾任会计师事务所高管或者现任公司决策高管时产生的高管会计师事务所关联会更显著地损害审计质量,而当事人曾任会计师事务所普通职员或者现任公司监督高管时产生的高管会计师事务所关联对审计质量无显著影响;高管角色对高管会计师事务所关联与审计质量之间的关系有重要影响。

会计师事务所;高管会计师事务所关联;审计质量;高管角色;会计信息;盈余管理

高管会计师事务所关联是指因审计客户的现任高管曾在当前聘任的会计师事务所工作而产生的关联(Lennox,2005)①Lennox C. Audit Quality and Executive Officers' Affiliations with CPA Firms. Journal of Accounting and Economics, 2005, 39(2): 201-231.,其中的高管被称为“关联高管”。近年来安然事件等财务弊案的爆发促使监管者针对高管会计师事务所关联(下文简称“事务所关联”)对审计独立性的影响出台了一系列措施。与监管者的当机立决不同的是,学界对此话题仍有争议。学者们虽然大多认为事务所关联会导致审计独立性的妥协(Menon & Williams,2004;Lennox,2005)②③Menon K, Williams D D. Former Audit Partners and Abnormal Accruals. The Accounting Review, 2004, 79(4): 1095-1118.,但对于其是否损害审计质量(Geiger & North,2006;Geiger,2008)④⑤Geiger M A, North D S. Does Hiring a New CFO Change Things? An Investigation of Changes in Discretionary Accruals. The Accounting Review, 2006, 81(4): 781-809.⑤Geiger M A, Lennox C S, North D S. The Hiring of Accounting and Finance Officers from Audit Firms: How Did the Market React?. Review of Accounting Studies, 2008, 13(1): 55-86.以及相关监管是否有效却尚未得到一致结论(Dhaliwal等,2012)⑥Dhaliwal D S, Lamoreaux P, Lennox C, et al. Management Influence on Auditor Selection and Subsequent Impairments of Auditor Independence during the Post-SOX Period.http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2018702.。这可能是因为现有研究仅笼统地判定事务所关联是否损害审计质量,忽视了二者之间可能出现的调节变量。事务所关联按照关联高管的职位可以分为不同类型,高管角色的异质性可能导致不同类型的事务所关联对审计质量产生不同的影响。若不加以区分可能会片面地扩大事务所关联的负面性,不利于我们做出适度的监管决策。因此,本文以我国制度为背景,结合高管角色视角,全面考察事务所关联对审计质量的影响,希望能为我们观察事务所关联对审计质量的不利影响及完善监管措施提供可行依据,对提高我国审计质量、实现证券市场的有效监督有所裨益。

一、理论分析与研究假设

在专业胜任能力一定的情况下,审计质量主要受审计独立性和审计投入力度的影响。首先,事务所关联会通过为会计师事务所提供利益(Iyer,1997)来损害独立性*Iyer V M, Bamber E M, Barefield R M. Identification of Accounting Firm Alumni with Their Former Firm: Antecedents and Outcomes. Accounting, Organizations and Society, 1997, 22(3): 315-336.,包括高管推荐改聘他曾经工作过的事务所为公司进行审计(Lennox,2005)*④⑩Lennox C. Audit Quality and Executive Officers' Affiliations with CPA Firms. Journal of Accounting and Economics, 2005, 39(2): 201-231.和延长审计任期(刘继红,2011)*刘继红:《高管会计师事务所关联、审计任期与审计质量》,《审计研究》, 2011年第2期。。其次,审计师与关联高管之间因曾经共事而形成的亲密关系也是威胁独立性的重要因素(Lennox,2005)④。最后,事务所关联会降低审计师对客户相关风险的评估水平(Basioudis,2007)从而减少审计投入*Basioudis I G. Auditor's Engagement Risk and Audit Fees: The Role of Audit Firm Alumni. Journal of Business Finance & Accounting, 2007, 34(9‐10): 1393-1422.。当审计师一开始就认为某客户的相关风险水平较低,就会对支持这个结论的审计证据特别敏感,而忽略相反证据的挖掘。这种选择性知觉会减少审计师的成本投入,降低重大错弊被发现的可能。综上,我们提出假设1。

假设1:事务所关联会损害审计质量

审计市场“僧多粥少”的局面导致能为事务所带来业务的人更易获得晋升,所以担任会计师事务所高管的审计师通常掌握着更为丰富且稳定的客户资源。为了维系这些资源,他们与公司管理层形成利益捆绑的可能性更高,甚至在关联发生前就已经损害了审计质量(吴溪等,2010)*吴溪, 王晓, 姚远:《从审计师成为客户高管: 对旋转门现象的一项案例研究》,《会计研究》, 2010年第11期。。为了继续隐瞒公司的财务状况,这些审计师转任公司高管后会对审计施加重大影响。即便不考虑财务舞弊的可能,其前会计师事务所高管身份也会影响继任审计师的判断。这类关联高管由于是事务所的资深前雇员,所以他们的意见会被审计师视为专家意见并给予更大的信任(Reimers & Fennema,1999)*Reimers J L, Fennema M G. The Audit Review Process and Sensitivity to Information Source Objectivity. Auditing: A Journal of Practice & Theory, 1999, 18(1): 117-123.。受遵从权威等儒家五伦思想影响(陈永平,2001)*陈永平, 郁国建:《儒家伦理思想对现代审计人员的心理影响》,《经济师》, 2001年第2期。,即便不存在上下级关系,前任会计师事务所高管仍是行业内受尊敬的前辈,所以审计师一般不会轻易挑战他们的判断。上述情形可能导致审计报告向着管理层要求的方向发展,对审计质量不利,故假设:

假设2:以关联前的职位作为分类标准时,曾任会计师事务所高管的事务所关联更易损害审计质量

关联后高管的职位也可能影响事务所关联与审计质量间的关系。本文借鉴张俊民等的分类方法将上市公司高管分为监督高管(独立董事、监事会成员等)和负责具体业务执行的决策高管(执行董事、经理层等)进行研究。其中,由于独立董事在履行决策权的同时实质上是在履行监督董事正确行使职权的职能,其设置目的是为了监督公司经营者行为,保障投资者利益,因此被划分为监督高管(张俊民等,2013)*张俊民, 胡国强:《高管审计背景与审计定价: 基于角色视角》,《审计与经济研究》, 2013年第2期。。决策高管会计师事务所关联会从两个方面损害审计质量:一,决策高管受业绩压力和与股东目标函数不一致的影响,会为了逃避责任、寻求私利而掩盖真实的财务信息,干扰审计。事务所关联使这一动机更可能转变为行动,因为此类关联高管不仅了解审计业务的一般程序,甚至熟悉审计师的测试方法和关注重点,具有较强的反审计能力,审计难度增大(Lennox,2005)⑩。二,倘若审计师未能充分意识到上述决策高管反审计能力的增强,则会因群际信任导致审计质量受损。根据社会认同理论(Tafel & Turner ,1986)*Tafel H, Turner J C. The Social Identity Theory of Intergroup Behavior. //WORCHEL S.Psychology of inter-group relations.Chicago:Nelson-Hall Publishers,1986.,事务所关联使高管与审计师拥有相近的工作经历,群体身份信息相似,群际信任度高(Tanis & Postmes,2005)*Tanis M, Postmes T. A Social Identity Approach to Trust: Interpersonal Perception, Group Membership and Trusting Behaviour. European Journal of Social Psychology, 2005, 35(3): 413-424.。在理性经济人假设下,信任度的提高使审计师更可能采取成本较低的审计策略,这种自利性倾向会损害审计质量(Bazerman,1997)*Bazerman et al. The Impossibility of Auditor Independence. Sloan Management Review,1997,38(4):89-94.。与之相比,监督高管作为公司内部治理的重要手段,可能相对不损害审计质量。首先,监督高管和独立审计都是为了降低代理成本而产生的,监事会的财务检查权和独立董事提议选聘事务所的权利可以降低客户相关风险,保护审计师的独立性。其次,监督高管会计师事务所关联有助于改善公司治理水平(Beasley,2000)*Beasley M S, Carcello J V, Hermanson D R. Should You Offer a Job to Your External Auditor?. Journal of Corporate Accounting & Finance, 2000, 11(4): 35-42.。在监督高管的有力制衡下,审计师能更自由地选择审计技术及调查范围(余宇莹等,2007)*余宇莹, 刘启亮:《公司治理系统有助于提高审计质量吗?》,《审计研究》, 2007年第5期。。再次,与监督高管的沟通是审计师了解被审计单位,确定审计证据来源的重要渠道。沟通技巧会影响审计师的判断,因此审计师与事务所前雇员的亲密关系有助于彼此交流(Comunale,1999)*Comunale C L. Auditor's Judgements in the Analytical Task: The Joint Influence of Management's Credibility and Linguistic Delivery Style. University of South Florida, 1999.。事务所关联的情况下,监督高管能更好地为审计师提供审计需要的相关信息。最后,间接研究表明监督高管在发生事务所关联时会考虑自身角色的敏感性,与关联事务所成员保持距离。Naiker(2013)等学者发现,当公司审计委员会出现监督高管会计师事务所关联时会显著减少向该事务所购买非审计服务,以此来维护监督高管的客观性和独立性*Naiker V, Sharma D S, Sharma V D. Do Former Audit Firm Partners on Audit Committees Procure Greater Nonaudit Services from the Auditor?. The Accounting Review, 2013, 88(1): 297-326.。这一举动有利于保持审计师的独立性,避免对审计质量的负面影响。

综上所述,本文提出假设3:

假设3:以关联后的职位作为分类标准时,决策高管会计师事务所关联比监督高管会计师事务所关联更易损害审计质量

二、研究设计

(一)样本选取和数据来源

本文的研究数据来自国泰安数据库。以对事务所关联提出监管的《中国注册会计师职业道德守则》首次执行的2010年为起始年,选择2010—2013年除金融类以外所有A 股上市公司作为初始样本,用以计算行业特征值。在此基础上做如下处理:(1)剔除ST 类和PT公司。(2)为了控制高管审计背景对审计质量的影响(刘继红,2011;张俊民、胡国强,2013)*刘继红:《高管会计师事务所关联、审计任期与审计质量》,《审计研究》, 2011年第2期。*张俊民, 胡国强:《高管审计背景与审计定价: 基于角色视角》,《审计与经济研究》, 2013年第2期。,剔除高管不具有会计师事务所工作经历的样本。(3)手工收集样本公司年报中高管的职业背景,判定公司是否具有事务所关联以及关联的类型。(4)分别剔除假设2和3中所涉两种类型的事务所关联同时存在的公司。最终获得3464个样本观测值,所有数据回归通过SPSS19.0软件完成。

(二)主要变量的衡量

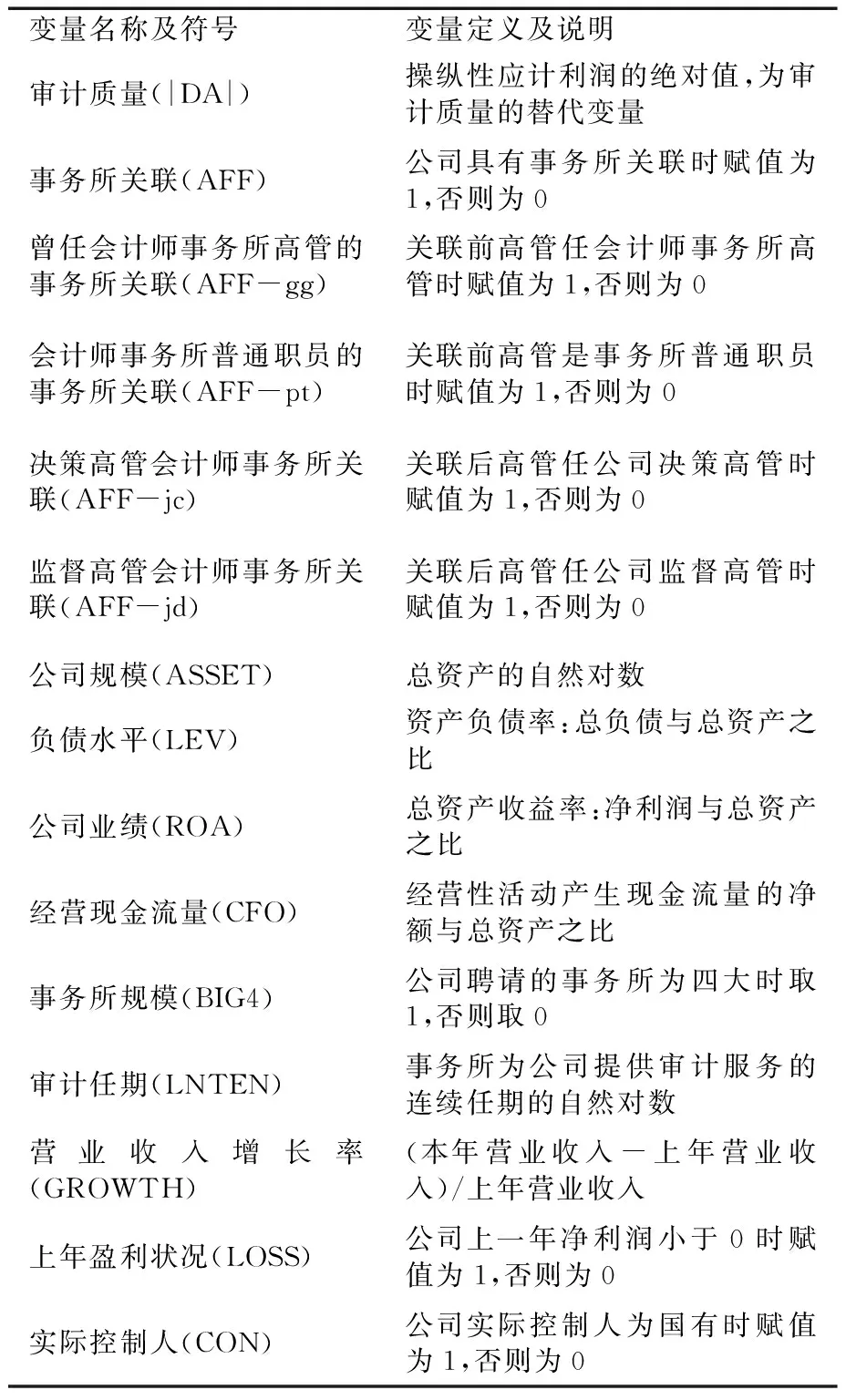

1.事务所关联:将公司高管(“高管”指上市公司年报“董事、监事、高级管理人员及员工情况”栏中披露的董事、监事和高级管理人员)曾经(现在)工作的会计师事务所与当前任职公司聘请的会计师事务所相同的企业判定为具有事务所关联。

2.事务所关联的分类:根据关联高管的角色,将事务所关联分类。按照关联前该高管在会计师事务所的角色分为曾任会计师事务所高管的事务所关联和曾任会计师事务所普通职员的事务所关联。本文所指“会计师事务所高管”包括合伙人和高级管理人员( 所长、主任会计师、副主任会计师、高级项目经理以及高级经理等),相关信息来自公司年报对高管从业经历的介绍。按照关联后该高管在公司的角色分为决策高管会计师事务所关联和监督高管会计师事务所关联。决策高管包括执行董事、总裁及副总裁、总经理及副总经理、财务总监及副总监等,监督高管包括独立董事和监事会成员。

3.审计质量:参照同类研究,利用盈余管理模型得出的操纵性应计利润的绝对值作为审计质量的替代变量,该绝对值越大说明审计质量越低。

(三)研究模型构建

1. 盈余管理模型

本文用分行业、分年度的修正琼斯模型来计量盈余管理,该模型计算过程如下:

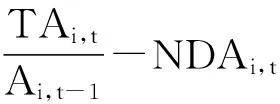

(1)

DAi,t是操纵性应计利润额。TAi,t为包含线下项目的总应计利润;TAi,t=NIi,t一CFOi,t;NIi,t是净利润;CFOi,t为经营活动现金流量净额;Ai,t-1是上期期末总资产;NDAi,t是经过上期期末总资产调整后的非操纵性应计利润。NDAi,t根据方程(2)得出

(2)

ΔREVi,t和ΔRECi,t分别为主营业务收入和应收账款的变化值;PPEi,t为固定资产价值;α0、α1、α2是行业特征参数,其估计值参照夏立军(2003)*夏立军:《盈余管理计量模型在中国股票市场的应用研究》,《中国会计与财务研究》,2003年第2期。等人的研究根据方程(3),采用初始样本分年度分行业回归取得。划分行业时以证监会2001年《上市公司行业分类指引》为依据,制造业采用二级行业分类。其中: a0、a1、a2是α0、α1、α2的OLS估计值,GAi,t是线下项目前的总应计利润,GAi,t=EBXIi,t-CFOi,t。EBXIi,t为第t期营业利润。

(3)

2.多元回归模型

为了检验假设1,构建如下模型:

|DAi,t|=β0+β1AFFi,t+β2ASSETi,t+β3LEVi,t+β4ROAi,t+β5CFOi,t+β6VBIG4i,t+β7LNTENi,t+β8GROWTHi,t+β9LOSSi,t+β10CONi,t+year fixed effect+Industry fixed effcet+σ

(4)

其中,AFF表示事务所关联。ASSET、LEV、ROA、CFO、BIG4、LNTEN、GROWTH、LOSS、CON为控制变量,对于控制变量的选取借鉴刘继红(2011)等的研究*刘继红:《高管会计师事务所关联、审计任期与审计质量》,《审计研究》, 2011年第2期。。此外,我们还控制了年份和行业的影响。为了检验假设2和假设3,分别构建模型(5)和模型(6):

|DAi,t|=γ0+γ1(AFF-gg)i,t+γ2(AFF-pt)i,t+γ3ASSETi,t+γ4LEVi,t+γ5ROAi,t+γ6CFOi,t+γ7BIG4i,t+γ8LNTENi,t+γ9GROWTHi,t+γ10LOSSi,t+γ11CONi,t+Year fixed effect +Industry fixed effcet +Φ

(5)

|DAi,t|=γ0+γ1(AFF-jc)i,t+γ2(AFF-jd)i,t+γ3ASSETi,t+γ4LEVi,t+γ5ROAi,t+γ6CFOi,t+γ7BIG4i,t+γ8LNTENi,t+γ9GROWTHi,t+γ10LOSSi,t+γ11CONi,t+Year fixed effect +Industry fixed effcet +Φ

(6)

变量定义如下:

表1 变量定义表

表2 主要变量的描述性统计

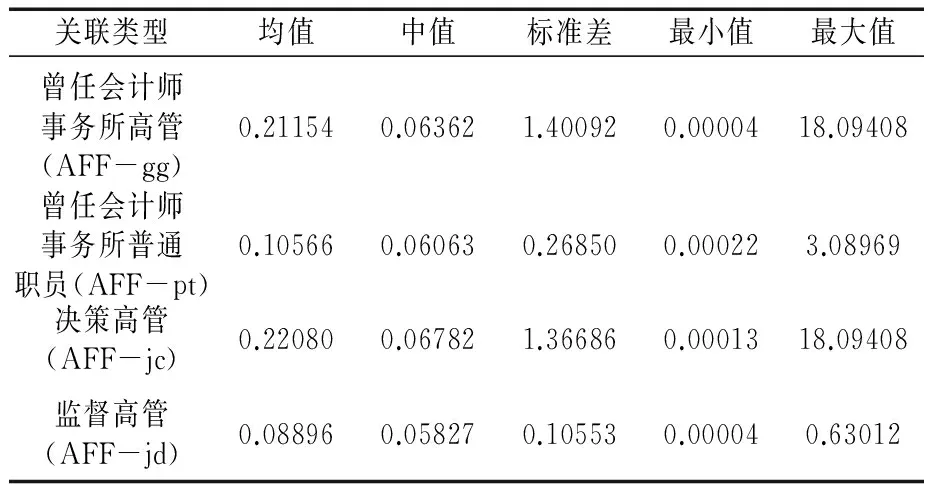

表3 操纵性应计利润绝对值在事务所关联样本下的描述性统计

三、实证检验与结果分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。可以粗略地看出不同公司间操纵性应计利润差别较大,从接近0到18.09408,悬殊惊人,这也说明了对其进一步作敏感性分析的必要性。结合表3我们发现曾任会计师事务所高管的事务所关联(AFF—gg)的操纵性应计利润绝对值在均值、中值上均大于曾任会计师事务所普通职员的事务所关联(AFF-pt),相对更损害审计质量;在以关联后高管角色为分类标准时,决策高管会计师事务所关联(AFF-jc)的操纵性应计利润绝对值的均值、中值均大于监督高管会计师事务所关联(AFF-jd),相对更损害审计质量。描述性统计的结果初步支持了假设2和假设3。

(二)回归结果及其分析

在回归之前本文进行了相关性检验,结果显示同一模型中涉及的自变量之间相关系数均小于0.5,后续检验的VIF值均小于6,因此模型不存在多重共线性的问题*限于篇幅,本文略去了相关性检验结果表。。表4展示了模型(4)—(6)的多元线性回归结果。A栏显示了是否存在事务所关联对审计质量的影响,事务所关联(AFF)与︱DA︱的回归系数在5%的水平上显著为正,说明存在事务所关联的公司会在审计中获得更大的盈余管理空间。事务所关联损害审计质量,假设1得到验证。B栏和C栏分别对应模型(5)和(6)的回归结果,它们报告了在控制其他因素的条件下,事务所关联类型对审计质量的影响。其中,B栏表示按照关联前高管在会计师事务所的角色划分的不同类型事务所关联对审计质量的影响。数据显示,AFF-gg与︱DA︱呈显著正相关,AFF-pt与︱DA︱的相关系数虽为正却不显著。说明,曾任会计师事务所高管的事务所关联(AFF-gg)更加损害审计质量。回归结果进一步补充了表3的结论,假设2得到验证。C栏表示假设3的回归结果。我们发现AFF-jc与︱DA︱的回归系数为正,且在1%的水平下显著。AFF-jd与︱DA︱的相关系数不显著,表明监督高管的角色性质会制衡事务所关联对审计质量的不利影响,此类关联不显著损害审计质量。两种关联变量回归系数的差异进一步表明,以关联后的高管角色为分类标准时,决策高管会计师事务所关联(AFF-jc)是更损害审计质量的关联形式,假设3得到支持。最终结果表明,虽然事务所关联会损害审计质量,但不同职位类型的关联对审计质量的影响程度不同,其中曾任会计师事务所高管的事务所关联和决策高管会计师事务所关联对审计质量的损害程度更大。

控制变量的回归结果中ASSET、ROA、CFO与︱DA︱显著负相关,LEV与︱DA︱显著正相关,说明规模小、经营情况较差且财务压力大的公司进行了更多的盈余管理。GROWTH与︱DA︱正相关是因为在业务扩张的情况下,公司资金回流不及时可能造成财务紧张,公司可能为缓解投资者焦虑而进行盈余管理。LOSS与︱DA︱负相关,表明审计师给予上期亏损的公司较小的盈余管理空间。CON与︱DA︱也仍呈负相关,表明国有控股公司的盈余管理受到了抑制。本文模型中的调整R方分别为0.430、0.430和0.431,F值均在1%的水平下显著,说明模型的拟合度是可以接受的。DW检验结果均在2左右,表明不存在自相关。模型的整体回归结果比较理想。

注:“***”“**”“*” 分别表示在1% 、5%和10%的水平上显著

(三)稳健性检验

本文用Winsorization方法对模型中所有连续型控制变量在1%的水平上作缩尾处理,排除异常值的干扰。然后,根据Kothari等(2005)提出公司上期业绩会影响本期盈余管理水平的观点*Kothari, S.P., Andrew Leone,and Charles Wasley. Performance Matched Discretionary Accrual Measures. Journal of Accounting and Economics,2005,39:163-197.,以修正的琼斯模型为基础,采用业绩调整的方法在模型(2)和(3)中分别加入上期期末的ROA值,对︱DA︱进行再次衡量。以上变动得出的结果与原结论基本一致,本文的结论得到了进一步支持。

四、结语

本文以2010-2013年我国A股市场3464个公司为样本的研究发现:在现有的监管环境下我国事务所关联仍然损害审计质量,有关联的公司被获准更大的盈余管理空间;如果高管关联前曾任会计师事务所高管或者关联后担任公司决策高管,那么这类事务所关联将对审计质量造成更为显著的损害。

本文的潜在贡献有三点:首先,全面考察了监管政策出台后事务所关联对审计质量的影响。结果显示事务所关联仍损害审计质量,监管效果并不明显。原因是政策主要对守则颁布后新出现的事务所关联作出限制,对于守则颁布前就形成的事务所关联却无实质性的干预措施。其次,本文以高管角色为视角考察不同类型事务所关联对审计质量影响的实证结果有助于解释目前事务所关联与审计质量关系研究结论不一致的现象。最后,本文结论揭示了现有政策的不足,有助于改善事务所关联的审计质量治理措施。首先,应加强高管工作经历信息的披露,使事务所关联的类型和时间完整地展现在社会公众面前,确保监管措施的执行有迹可循。其次,可对不同类型的关联采取差异化的监管,比如重点监督当事人曾任会计师事务所高管或者现任公司决策高管时所产生的事务所关联。最后,由于实证结果显示监督高管会计师事务所关联不会显著损害审计质量,因此可以考虑通过加强公司内部治理的有效性,引导监督高管会计师事务所关联对审计质量发挥正面作用。

[责任编辑:王成利]

周兰(1972-),女,湖南大学工商管理学院副教授,硕士生导师,管理学博士;郭瑞(1990-),女,湖南大学工商管理学院硕士研究生;刘桂良(1962-),女,湖南大学工商管理学院教授,硕士生导师。

F23

A

1003-8353(2015)03-0138-06

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

世界建筑导报(2022年3期)2022-06-23

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

智富时代(2018年7期)2018-09-03