我国高货币存量及其错配的经济解释

2015-04-21 11:11许坤黄璟宜

财经科学 2014年10期

关键词:财政支出

许坤 黄璟宜

[内容摘要]自2008年“四万亿”财政计划实施以来,我国货币供给量年增长率均突破10%,货币存量已突破100万元。在财政主导模式下,如此巨大的政府支出需要通过铸币税来平衡,货币发行增加。在大财政、金融管制和金融抑制情况下,我国必然会产生货币错配问题。因此,本文认为,应在转换财政政策思路、优化财政收支结构的基础上,逐步放开金融业市场,通过利率市场化实现资源的优化配置。

[关键词]高货币存量;货币错配;财政支出

一、财政主导,货币增量发行

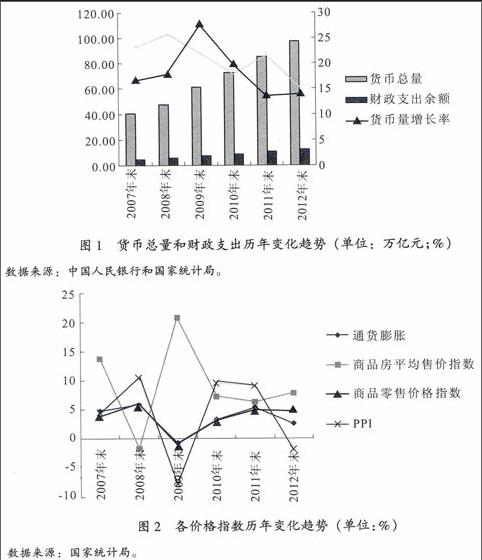

自2008年次贷危机以来,我国货币供给出现了过快扩张势头。自2008-2013年,货币投放增长速度为年15%左右,从2008年年末的47.52万亿元增长至2013年9月末的107.74万亿元,货币供给量翻了1倍多,而较2003年翻了5倍多,货币存量占GDP的比重已达到200%,创全球新高,远高于美国的67%、欧元区的95%、日本的174%和英国的133%;在财政负债余额方面,2006年年末为3.5万亿元,而2012年年末为7.7万亿元,翻了一番;在财政支出方面,2006年年末为4万亿元,而2012年年末为12.5万亿元,翻了两番,财政支出年增长速度在15%以上。如此大规模的财政支出和如此高增量的货币发行,二者之间是否存在着某种联系呢?事实上,自2008年以来,我国已进入财政主导型政策阶段。财政主导必然会影响到货币及其配置问题(见图1)。

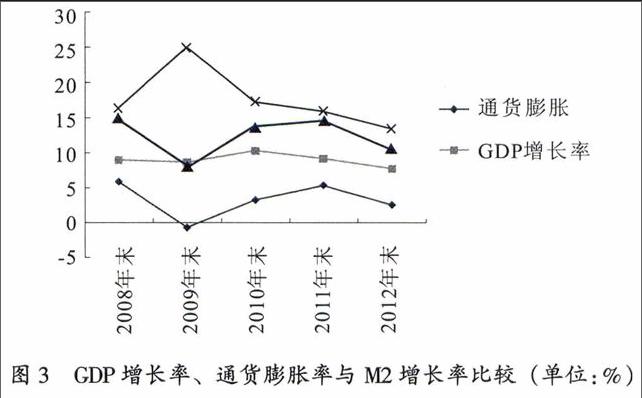

财政主导下的高货币发行导致了PPI、通货膨胀率、商品房平均销售价格指数和商品零售价格指数不同程度上升(见图2)。从图2中可以看出,除了2009年波动较大外,价格指数在各年份基本维持增长状态。在2009年年末,商品房销售价格大幅上升,达20%以上,远远高于其他年份,更多的货币被用于房屋销售市场,而同时期其他商品、生产要素价格和原材料价格却在下跌。此时大量货币存量流向房地产市场,房价居高不下,货币资源错配问题严重。可见,我国高货币投放不仅存在资源错配,形成部分行业价格指数暴涨暴跌,而且使得经济整体呈现出微通货膨胀现象。

按照经济学理论,GDP增长率+通货膨胀率=M2增长率,我国高货币增长率不仅导致微通货膨胀,而且还打破了这个等式(见图3)。从图3中很容易看出,货币供给年增长率要高于通货膨胀和GDP年增长率之和(M2实际增长率值高于公式计算值)。可见,高货币增长除了拉动GDP增长、产生通货膨胀影响外,还存在多余的货币沉积。

二、财政主导下的高货币存量及其错配解释模型

为了避免美国次贷危机对我国经济的不利影响,中央政府通过了“四万亿元”财政刺激计划,巨大的财政支出,必然需要强大的货币支持。同时,地方政府出于考核和政绩考量,总会想办法多做些事,宏观表现是“四万亿元”一再被突破。当财政政策的效果是一再突破原有计划财政支持规模时,在货币资金存量有限的条件下,当市场已没有多余的货币可借贷或者说拆借的成本过高时,货币当局为了维持金融市场稳定,最终会放弃货币发行的独立性,采用新增货币的办法,既解决了财政支出难题也稳定了金融市场。因此,当财政主导型政策所推动的融资规模超过市场潜在供给能力时,货币增发必然发生。

Aiyagari和Genler在Sargent的基础上讨论了财政主导型的政策体制,即财政当局设定自己的支出水平和税收,而不用考虑跨期预算平衡要求。如果税收的贴现值不足以支付财政当局支出,那么通过货币新增发行获取铸币税就能够保证政府跨期预算约束平衡。

此式说明,政府当期的实际负债必须通过初始预算盈余或新增货币发行来融资。给定政府实际债务bt-1不变,如果政府支出gt增加,在税收tt给定情况下,财政初始预算盈余现值减少,那么铸币税就需增加,货币新增发行。此外,如果给定铸币税的现值,货币当局今天降低通货膨胀和铸币税,未来就必然需要更高的通货膨胀和铸币税。因此,在财政主导体制下的财政政策给定政府的实际债务,货币当局被动地为政府的实际债务与财政预算盈余现值之间的差额融资。而货币当局发行的基础货币又可通过商业银行的存款创造,释放出数倍的货币数量。可见,财政主导下的经济政策不仅导致了中央银行的货币发行新增,而且还导致了市场货币存量的数倍增长。

在完全市场经济条件下,如果政府实施了积极财政主导政策,在政府税收不变的情况下,任何新增支出和负债增加可通过铸币税融资,即新增货币发行,经济会自动达到新的稳定状态。但是,在发展中国家或非完全市场经济国家,情况则会有所不同。此类国家经济正在转向市场化过程中,市场机制和政府管制并存,正规市场和非正规市场并存,政府管控更多的是正规市场,而对于非正规市场则显得力不从心。政府干预市场的结果是:资金通道有两个(正规和非正规);利率水平有两个(官方利率和市场利率);价格水平和通货膨胀无法全面衡量经济运营状况。关于价格水平,一是因为价格水平包括的商品大都是政府可直接定价的商品,不包括正规市场之外商品的交易价格;二是因为价格水平衡量的是一般商品消费品价格,并不包括资产价格。关于通货膨胀,主要是因为通货膨胀强调的是一般价格水平的持续上涨,而部分商品价格上涨并不能说正在经历通货膨胀。

我国自2008年以来启动“四万亿元”财政主导的经济刺激计划,通过理论分析,在政府税收给定和支出增加情况下,政府预算盈余变少了。为了平衡财政收支,政府负债增加更多的还是需通过新增货币发行获取铸币税来为此“四万亿元”计划融资。从近年约15%的货币投放增长情况来看,此行为均衡结果必然是引起利率水平上升、物价水平上涨及通货膨胀发生。但从货币当局公布的名义利率来看,一年期基准利率除了2009年之外,其他时期都低于通货膨胀和商品零售价格指数,实际利率长期处于负值状态。从我国统计局公布的物价水平和通货膨胀数值来看,也并不满足“经济增长率与通货膨胀率之和等于M2增长率”约束公式,缺口值还比较高,没有像想象中上涨得那么猛烈。

猜你喜欢

黑龙江省人民政府公报(2020年13期)2021-01-14

四川工商学院学术新视野(2020年3期)2020-11-16

黑龙江省人民政府公报(2020年10期)2020-09-25

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

行政事业资产与财务(2016年10期)2016-09-26

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2015年5期)2015-02-16