预算—财务一体化信息系统开发与应用

2015-04-20 01:55曹静

科技与创新 2015年5期

摘 要:以研发预算—财务一体化信息管理系统为目标,建设“规范高效、健康稳定、严格保密”的财务体系,实现“一体化”的预算管理和财务管理,并与省公司的ERP系统、财务管控系统衔接,满足特殊的预算财务工作需求,起到辅助、深化和细化的作用,从而真正提高财务工作效率,达到系统信息共享的目的。

关键词:预算—财务一体化;市场经济;财务管理;固定资产

中图分类号:F275 文献标识码:A DOI:10.15913/j.cnki.kjycx.2015.05.007

本文主要研发了预算—财务一体化信息管理系统,以满足特殊的预算财务工作需求,并将与省公司的ERP系统和财务管控系统相衔接,最终起到辅助、深化和细化的作用。

1 项目实施的主要背景

1.1 财务信息化发展的历史和现状

随着我国电力体制改革的逐步推进,电力企业面临着激烈的市场竞争。财务管理作为企业经营管理的中心环节,是以价值化、资本化管理为特征,以价值和资本的增值为目标的管理活动。加强企业的财务管理,发掘和培养企业的核心财务能力,整合、再造企业的财务资源,挖掘自身的财务潜力,对提高企业价值、促进企业体制改革具有重要作用,这也是企业在未来市场竞争中获得持续竞争优势的关键。

企业财务工作的重点是预算计划和财务执行的监管,需要财务人员不断拓宽财务工作的内涵,形成需要、任务、计划与执行融为一体的财务一体化体系。本单位自1996年开始使用财务软件,逐渐实现了会计电算化,从最初的财务信息化雏形,发展到了项目管理系统、财务凭证管理系统和固定资产管理系统等,已经历了13年。多年来,在上级领导和院领导高瞻远瞩的规划、正确的指导下,经过各相关部门和人员的潜心建设,财务信息化基础工作逐步加强,以财务数据为基础,提高了整个企业的管理能力、财务信息的质量和工作效率。

由于由于本单位是分公司体制,且是科研单位,所以,本单位的财务管理中存在一些问题,比如发电专业面向市场,乙方合同较多;省公司提供的服务项目具有特殊性,财务资金费用管理方面常出现问题;在每个月月末各部门申报下个月的资金计划时,由财务汇总后报至省公司,具体做法是由财务设置好各项费用表格后,各部门通过内网下载打印,填报完毕交至财务汇总,但以上环节均为手工操作。

针对上述问题,我们需要提高资金管理的能力,借助计算机、网络软件提高对资金预算和财务执行的管控能力,从而有效解决财务管理中的常见问题。

1.2 财务信息化建设滞后

2008年,省公司推广了ERP系统的建设。2009-09,又实施了财务管控系统,并将财务管控系统与ERP相互集成。由于本单位未成为ERP试点单位,已与兄弟单位的信息化工作拉开了差距,同时,原先的一些软件系统已停用,且资金预算计划和财务执行的一体化原本就是行业性的难题。因此,在目前的信息化建设中,存在很多方面的不足,主要分为以下3方面:①财务系统的覆盖范围不足。各项财务考核指标的完成情况没有高效地传递至各责任部门,没有形成相关数据的实时采集、归集、分析和控制系统。②互联共享不足。目前,本单位的日常工作需要的大量信息未能在院网充分共享,比如,已签订合同的信息、合同内容、合同完工情况和合同规定时间的结算进度;省公司下达的各项计划;各部门人员的动态等。③各部门之间的信息沟通不足。本单位的信息化建设涉及多个部门,包括信息所、科技处、财务处、生产技术处、市场处、物资处和人力资源处等。目前,各个部门自行开发的系统大多基于本部门管理的需要,与财务系统的联系闭塞,形成了一个个的信息孤岛,未能有效集成。

2 “一体化”信息系统项目的建设方案

2.1 项目目标

通过建立“规范、高效”的预算计划和资金管理信息系统,实现“一体化”的预算管理和财务管理,对资金的申请和使用控制执行信息化、网络化管理,将事前计划、事中控制与事后分析紧密结合起来,从而提高资金的使用效率;更加严格地控制各种成本开支和资本性支出,促进财务工作从记账、分析向

控制性转变。

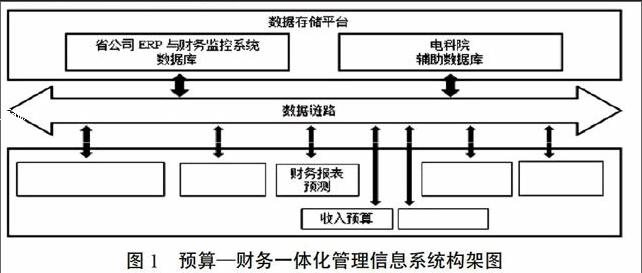

2.2 系统结构图

计划研发的预算—财务一体化管理信息系统有效结合了辅助省电ERP与财务管控系统,满足了本单位特有业务情况的需求。图1为系统结构图。

2.2.1 ERP和财务管控系统前台

本单位将充分利用省公司ERP和财务管控系统中已经建设实现的财务数据。比如财务科目表严格遵循并使用省公司的财务科目,财务记账和管理在省公司部署推广的ERP与财务管控前台进行,不重复建设财务管理系统。

2.2.2 项目合同管理

本单位将充分利用省公司在预算与工程项目管理中建立的预算项目库,尽量使下级单位的项目/合同的预算和执行纳入其中。如果不能满足本单位的特殊业务需求,则自行建立数据库,并在自建库内对省公司系统予以补充和详细化,且不会影响或破坏省公司的数据库。

2.2.3 其他管理工作

对于我单位不能纳入项目/合同类的其他工作,如果省公司数据不够详细,则会在单位自建的数据库内予以补充,从而通过开发自己的前台实现这些业务功能,且不会影响或破坏省公司的数据库。

2.2.4 财务预算指标

本单位将自建数据库以会计年为周期拷贝省公司财务科目,并按照财务科目,自上而下地分解省公司下达的预算指标,以作为预算执行监管的依据。

2.2.5 财务报表预测

类似财务会计软件系统的资产负债表、利润表、利润分配表和现金流量表,将随时或按照会计周期汇总单位内部各项工作批准的预算金额数据,对应生成资产负债预算表、利润预算表、利润分配预算表和现金流量预算表,便于进行预算分析和财务管控。

2.2.6 收入、成本和现金预算

类似财务会计系统的相应功能,如果只是在财务会计系统中已发生/记账的,则预算领域将会生成预算计划性质的功能,这样有利于预算分析和财务管控。

2.3 项目/合同管理的预算和执行

2.3.1 工程项目的管理任务

省公司下达的服务项目包括科研项目、设备改造项目,大多需要按照工程项目管理方法实施。这些项目需要按照预算阶段(申报、立项、审批招标和签订合同等环节)、执行阶段(支付、收款、收货和验收等环节)的要求实施,涉及预算计划和财务执行监控(在省公司ERP和财务管控系统中记账)。项目中的合同信息需要纳入项目信息库,并在预算—财务一体化系统中监控整个过程。

2.3.2 工作流程管理的需求

对于项目整个过程的执行,必须按照工作流程管理中的要求。计划开发的“工程项目管理”模块将能监控整个执行工作流程,并能查看每个执行环节审批、更改的信息。

2.3.3 预算工作的依据

工程项目的建立应依据相关项目的审批文件。项目预算分为各个子项,比如差旅费将归口于差旅费预算项目下、设备校验费将归口于设备校验费预算项目下,诸如此类,整个项目的预算由多个归口和项目预算的条目组成。以差旅费的申请为例,具体如表1所示。

从表1中可以看出,在没有建设管理系统前,只能在批准后执行时,将费用汇总纳入省公司ERP和财务管控系统,并累加到相应项目上,且此张单据只能财务存档和依靠人工查阅。如果只从省公司ERP和财务管控系统调阅出相应的凭证,则很难查出本项支出属于哪份合同。如果系统建设成功,则在填写此张单据时,先应填写工程项目/合同编号信息,录入时纳入本工程项目的差旅费预算项目,执行时,在财务记账后,在“项目/合同管理”模块中关联上凭证编号。这样即可起到本项费用的归并和全程监管效果。

2.3.4 合同的执行和预算执行监管

当项目/合同执行某项行为时,进入省公司ERP和财务监控做账后,可再回到“工程项目管理”模块中找出此凭证,并对本项目予以关联,这样可建立省公司ERP/财务管控系统、预算计划与预算执行的关联,从而实现一体化管理。

2.3.5 项目/合同管理的角度

上文已经建立了项目/合同的预算计划、财务执行的关联。此时,在“工程项目管理”模块中,可方便地列出当前项目从预算到执行的全部相关记录,便于实现监控、分析和调整。

2.3.6 财务报表预测

上文已建立了项目/合同的预算数据,类似财务会计软件,项目/合同包含的各预算子项会自动累加到相应的预算项目中,可及时变动财务预算报表。

2.3.7 收入、成本和现金预算

将拷贝的财务科目表作为预算科目表,项目/合同管理工作的预算计划、财务执行以此为依据,并在执行中建立了对应关系,实现了批准,即累加金额,进而实现了各种层次、各种角度的数据汇总和查询。无论是查询总表高度的资产负债预算表、利润预算表、利润分配预算表或现金流量预算表,还是仅查询收入、成本或现金流量,都可以方便地调阅实时数据,实现了基于网络电子化工作流程的信息流、资金流、物资流一体化,达到了分析、控制的目的。

基于此,在项目/合同管理工作中,可以以项目/合同为索引,观察其包含的预算计划、财务执行和工作流程;可以从财务预算角度汇总、分析收入、成本,从而管控现金的使用。

2.4 非项目/合同管理的预算和执行

2.4.1 非项目/合同的管理工作

并不是所有的财务工作都可纳入项目/合同管理,我们将这部分统称为“非项目/合同管理”。这些工作并不一定能够归纳为一种模式,也就无法通过一个统一的模块实现。

2.4.2 采用工作流管理

对于无法纳入项目/合同管理的工作,需要根据具体情况,

规划切合实际的工作流程,并研发相应的功能模块。

2.4.3 预算和财务执行工作的依据

任何一项工作都可以根据省公司的发文找到立项依据,比如,可根据财务/预算科目表找到财务/预算项目依据。诸如此类,每项工作都可以按照对应项目,参考预算指标制作预算计划,发生财务行为时,在省公司ERP/财务监管系统做账,之后在“非项目/合同管理”模块里关联凭证,从而时间预算计划与财务执行的“一体化”。

2.4.4 财务报表预测

上文实现了预算计划与财务执行(凭证)的关联,实现了对应预算项目上批准金额的累加,及时更新了财务预测和执行报表。

2.4.5 收入、成本和现金预算

将拷贝的财务科目表作为预算科目表,项目/合同管理工作的预算计划、财务执行以此为依据,并在执行中建立了对应关系,实现了批准,即累加金额,进而实现了各种层次、各种角度的数据汇总和查询。无论是查询总表高度的资产负债预算表、利润预算表、利润分配预算表或现金流量预算表,还是仅查询收入、成本或现金流量,都可以方便地调阅实时数据,实现了基于网络电子化工作流程的信息流、资金流、物资流一体化,达到了分析、控制的目的。

基于此,在项目/合同管理工作中,可以以项目/合同为索引,观察其包含的预算计划、财务执行和工作流程;可以从财务预算角度汇总、分析收入、成本,从而管控现金的使用。

2.5 财务科目预算指标

预算计划工作与财务会计工作应保持一致,并采用相同的会计周期。财务记账以会计科目表为依据,而预算工作应拷贝财务会计的科目表,作为分项归并的依据。此外,还可根据实际工作中的特殊情况,在拷贝的科目表末级中细分、添加子项,但禁止修改原有上级项目改动。

将拷贝过来的财务科目表作为预算科目表,就可按照“自上而下”的预算方法,将省公司下发的预算指标细分到相应预算项目中,并作为预算审批的参考标准。

2.6 财务报表预测

类似财务会计软件系统的资产负债表、利润表、利润分配表和现金流量表等,将随时或按照会计周期汇总单位内部各项工作批准的预算金额数据,对应生成资产负债预算表、利润预算表、利润分配预算表和现金流量预算表,这样有利于预算分析和财务管控的顺利开展。

以拷贝的财务科目表作为预算科目表,将预算工作中的各项条目获得批准后累加至相应的项目金额上,从而为生成资产负债预算表、利润预算表、利润分配预算表和现金流量预算表提供依据。

3 结论

预算—财务一体化管理信息系统的顺利实施使本单位的财务管理向着精益化、集约化和标准化的方向迈进了一大步。具体产生了以下实施效果。

3.1 建立了规范、高效的财务体系

本系统建成后,不再完全依赖各部门的手工操作和会计人工汇总,而是基于办公网络、电子化办公,相关部门可互联共享预算数据,从而提高了工作效率。基于办公网络的电子化工作流程符合内部管理工作的工作流程,包括部门申报审批工作流程、财务汇总审批工作流程等。对于可能的变动,可灵活调整,一般不需要重新开发,只要更改配置,便可很快地解决问题。

增加了省公司和项目的预算编制功能,采用了多种预算编制方法。对于省公司下达的预算指标,采用“自上而下”的预算编制方法分解到相应的项目中;对于下达到项目中的预算指标,在项目执行前,采用“自上而下”的预算编制方法分解到各项大的费用项目中;在项目执行过程中,每个工作月度对下个工作月度的费用采取“自下而上”的预算编制方法,按照对口管理的方法,纳入申报、审批的监管工作流程。

3.2 建立了健康、稳定的财务体系

增加了对比分析报表,主要提供预算数与实际数值的对比、不同预算方案之间的预算对比分析。月末可对限额费用汇总,得到资金费用使用汇总表,随后将汇总表和预算进行比较,找出二者的差异,并分析差异形成的原因。

对各部门的费用支出在预算的基础上进行了有效控制,对成本费用起到了非常好的监控作用,且事后差异分析为各部门的业绩考核提供了依据,奖惩制度获得了实施基础,真正实现了计划、执行与监控的“一体化”,切实保证了各项费用、支出和预算的健康、稳定运行。

3.3 建立了严格、保密的财务体系

完备的数据安全与操作权限机制,符合各部门业务的实际情况,只有具有相应权限的人员才能对数据进行相应的操作,其他人员无法查看数据,从而确保了财务数据的严谨性、保密性。

预算—财务一体化信息管理系统大大减轻了财务人员负担,有效提高了工作效率,真正将财务工作的职能落到了实处,体现出了财务管理的核心作用;强化了资金的集中管理,增强了领导的决策能力,防范了经费流失,强化了经费使用的控制力,有利于各职能部门的协调一致,有利于量化企业各职能部门的奋斗目标,从而向着集约化、精益化和标准化的方向前进。

参考文献

[1]樊军生.会计信息化研究——21世纪财务会计发展的新趋势[J].中国证券期货,2011(09).

[2]胡建华.对财务管理信息化若干问题的思考[J].时代金融,2011(24).

作者简介:曹静(1984—),女,山西运城人,项目管理领域工程硕士,现从事电力企业管理工作。

〔编辑:张思楠〕

Abstract: Based on research and development budget financial integration information management system as the goal, the construction of “Specification for efficient, healthy and stable, strictly confidential” financial system, the realization of “integration” of the budget management and financial management, and interface with the ERP system, the financial management and control system of province company financial budget work, meet the demand of special, plays the auxiliary, deepening and refinement effect, so as to improve the efficiency of financial work truly, achieve the purpose of information sharing system.

Key words: budget financial integration; market economy; financial management; fixed assets

猜你喜欢

WTO经济导刊(2017年11期)2018-01-03

商情(2012年48期)2017-11-08

经营者(2016年12期)2016-10-21

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年13期)2016-07-19

企业导报(2016年13期)2016-07-19

法制与社会(2009年3期)2009-07-05

中国青年(1994年9期)1994-08-24