云南省经济波动与金融支持的实证分析*

2015-04-18 03:12:45周明武石丽雄

楚雄师范学院学报 2015年6期

周明武,石丽雄

(楚雄师范学院经济与管理学院,云南 楚雄 675000)

云南省经济波动与金融支持的实证分析*

周明武,石丽雄

(楚雄师范学院经济与管理学院,云南 楚雄 675000)

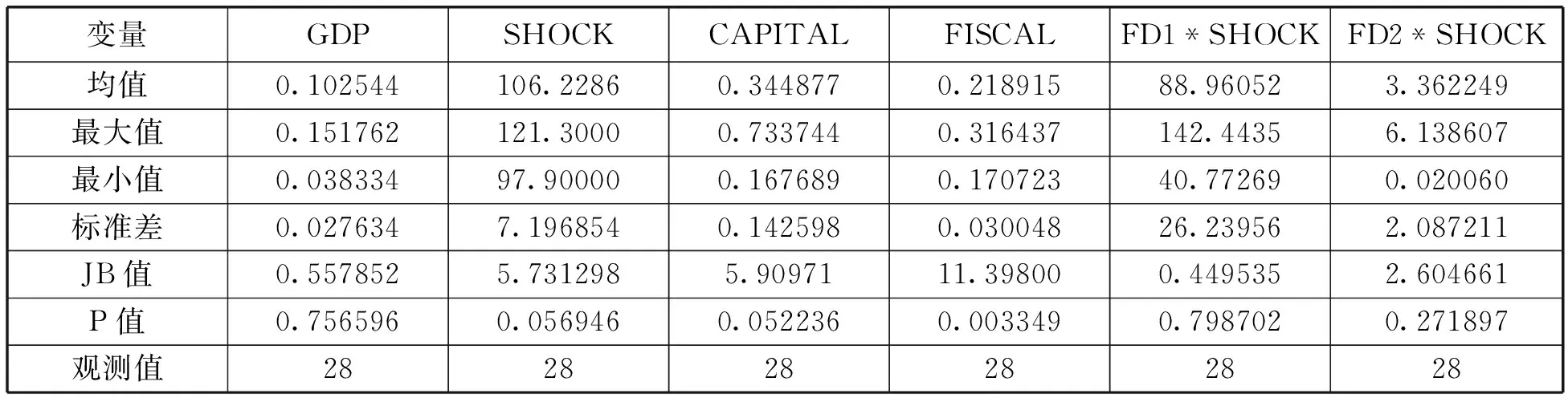

本文运用1982—2013年云南省的经济数据,采用计量的研究方法检验了云南省经济波动与金融发展之间的关系。研究表明,随着云南省金融行业的逐步发展,可以有效降低经济增长对外生冲击的敏感性,从而达到平抑经济波动的作用。此外研究还发现云南省金融效率的发展要优于金融规模的扩张对平抑经济波动的作用。

经济波动;金融发展规模;金融发展效率

1.引言

目前经济波动和金融发展之间的关系研究,主要有两种观点,一种观点认为不完善的金融市场会通过“金融加速器”效应对外生冲击造成的经济波动起到放大作用,经济在受到需求或供给冲击时会导致债务人资产净值下降从而使产出能力的下降,而产出能力的下降又会进一步降低债务人资产净值,从而放大了这种冲击对经济波动的影响,金融系统的完善和发展能够降低冲击对宏观经济的影响,提高企业的筹资和投资能力,减弱“金融加速器”效应而减缓经济波动。还有一种观点认为由于投资项目的不可分割性会限制经济体能达到的风险分散水平,规避高风险投资的欲望会降低资本积累,同时由于风险无法有效分散,加大了经济增长过程中的不确定性。对此金融中介的发展能够有效地分散项目投资风险,因此有利于平缓经济增长过程的波动性。

现在对经济波动与金融发展的研究还都只是在国家层面,针对地方的经济波动与金融发展关系的研究甚少,特别是关于云南经济波动和金融发展关系的研究还是空白。朱彤,漆鑫,李磊采用全国28个省的经济数据,通过面板数据分析方法,检验了金融发展与人均GDP波动性和人均固定资产投资波动性之间的相关关系,得出金融体系的发展和完善可以抵消外生冲击对人均GDP和人均固定资产投资的影响,并指出我国金融效率的发展对平抑经济波动的效果要优于金融规模的扩张。王翔,李凌运用1993年—2005年全国29个省份的经济数据,通过实证分析的方法,检验了我国金融发展、经济增长、经济波动三者之间的关系,研究认为随着我国金融体系的改革和完善,金融发展可以降低经济增长对外生冲击的敏感度,进而平抑经济波动,防止大起大落,促进经济平稳增长。董莉检验了我国金融发展与增长波动之间的关系,并分析了金融发展影响经济增长波动性的机制,研究结果表明,我国金融市场的发展对平抑经济增长波动具有重要作用。文章还得出了以加强自我激励约束为目标的银行业微观行为转变对提高资金配置效率影响更为显著、银行信贷对平滑产出波动的效果要强于股票市场、政府干预会降低经济稳定性、对外开放则有助于提高产出稳定性等结论。本文在借鉴以上学者提出的模型基础上,根据云南省经济发展的特点,改进模型,并对云南省经济波动和金融发展的关系进行了实证分析。

2.云南省经济波动与金融支持的实证分析

2.1云南省经济波动与金融发展概况

图1 1998年至2013年云南省GDP的增长率

我们可以从图上看出在1998—2013年间云南省的GDP 增长率具有明显的波动性,特别是近年来波动更为显著,这一特点将成为今后经济增长的新常态。

1999年—2008年期间云南省经济保持长期持续的增长,特别是2003年以来GDP增长率保持在10%以上。但在2004年—2005年出现了较大幅度的波动,2004年GDP增长率达到20%,而2003年这一数值是10%,2005年GDP增长率回落至15%。

2008年至今,在后金融危机时期,云南省经济波动更为显著。2009年由于受金融危机的冲击云南省GDP增长率从2008年的20%回到8%。而在之后政府的救市措施使得2010年、2011年的经济快速恢复增长,到2011年云南省GDP增长率达到了22%的高点。但由于救市时期的过度投资使得产能过剩等问题的困扰,2012年、2013年两年的GDP增长率出现回落,2013年增长率为12%。

图2 1998年至2013年云南省CPI与金融机构贷款增长率

理论上讲,在不考虑其他因素影响的情况下,宽松的货币政策使得物价上涨,相反紧缩的货币政策则抑制物价水平的上升。我国货币政策的传导渠道中信贷渠道是其最为主要的渠道,也基于对云南省金融体系发展水平的考虑,我们在此主要研究贷款增长率对物价的影响。

从上图可以大致的观察出云南省CPI的变动与金融机构贷款余额增长率变动存在正相关性,即金融机构贷款增长率与CPI保持了同方向运动。但是从时间上来看CPI的变动要慢于贷款增长率变动的时间,这主要由于贷款增速的变动对实体经济的影响需要一个的过程;这个过程从图形上看时间大概是一年;上图也反映了两者之间量上的关系,即金融机构贷款增速越大,CPI的上涨幅度也越大。金融机构贷款增长率与CPI之间的这种关系为我们提供了控制通货膨胀的一种方法,即主动对金融机构信贷的调整来稳定物价水平,进而平抑通货膨胀对经济发展的冲击,促进经济平稳快速发展。

2.2云南省经济波动与金融支持的实证分析

2.2.1模型建立及指标说明:

本文在借鉴朱彤,漆鑫,李磊提出的方法 基础上,考虑到云南省目前经济发展的阶段,将模型设定如下:

GDPt=α+β1shockt+β2shockt×Fd1t+γ1capitalt+γ2fiscalt+ε1

(1)

GDPt=α+β1shockt+β2shockt×Fd2t+γ1capitalt+γ2fiscalt+ε1

(2)

以云南省实际GDP增长率的波动作为被解释变量来反映云南省经济的波动。

解释变量中,以通货膨胀作为外生冲击,来表示经济在受到这种冲击而产生波动。在金融发展方面,以金融机构贷款余额占GDP的比重来反映金融中介的发展规模,以私人获得银行信贷占GDP的比重来反映金融中介的发展效率。

在模型中加入了政府投资规模和资本形成两个控制变量,这是因为在中国经济增长的过程中政府投资是经济增长的一个很重要的引擎。政府的投资对经济波动的影响主要体现在两个方面,在经济处于衰退的时候政府投资的增加会促使经济迅速的复苏;在经济处于过热的时候政府投资若不能得到有效控制会使原本过热的经济火上浇油。资本积累的程度也会在一定程度上影响经济的波动。

表1 模型指标说明

对于整个模型是表述了经济在受到外生因素的冲击而产生波动的情况下由于有金融体系的作用而使得这种冲击对经济的影响会得到一定的减弱作用,金融体系对经济波动的这种平抑作用以金融发展规模和金融发展效率与通货膨胀波动性的交叉项来衡量。当金融发展规模和金融发展效率与通货膨胀波动性的交叉项的估计系数符号和通货膨胀波动性的估计系数符号相反时表示金融体系的发展能抵消一部分外生冲击,平抑经济波动,并且模型也进一步对金融规模和金融效率对经济波动影响的差异进行了分析。

数据采取1982年至2013年的经济数据,全部数据来源于云南省统计年鉴,所有分析都是在eviews5.0下完成。

表2 统计量描述

2.2.2实证分析及结果

本文采取Johansen协整检验,该方法是基于回归系数的协整检验,也被称为JJ(Jihansen-Juselius)检验,这种检验方法是在VAR模型的基础上对回归系数进行检验的方法,可以进行多变量协整检验。

(1)ADF检验:为防止由于时间序列的不稳定而在对其回归时产生谬误回归,先要对时间序列进行平稳性检验,本文采取ADF检验法对以上变量进行单根检验,结果如下。

表3 单位根检验结果

注:检验类型I、T分别表示有截距项、趋势项。

结果表明原数据都在5%的显著性水平下都没有通过了平稳检验,但所有变量的一阶差分在5%的显著性水平下都通过了平稳性检验,时间序列都为同阶平稳,它们之间可能存在长期均衡关系。

(2)Johansen协整检验:本文采取VAR系统的johansen协整检验模型,分别对回归方程(1)和回归方程(2)进行协整检验,以分析多变量之间的协整关系。

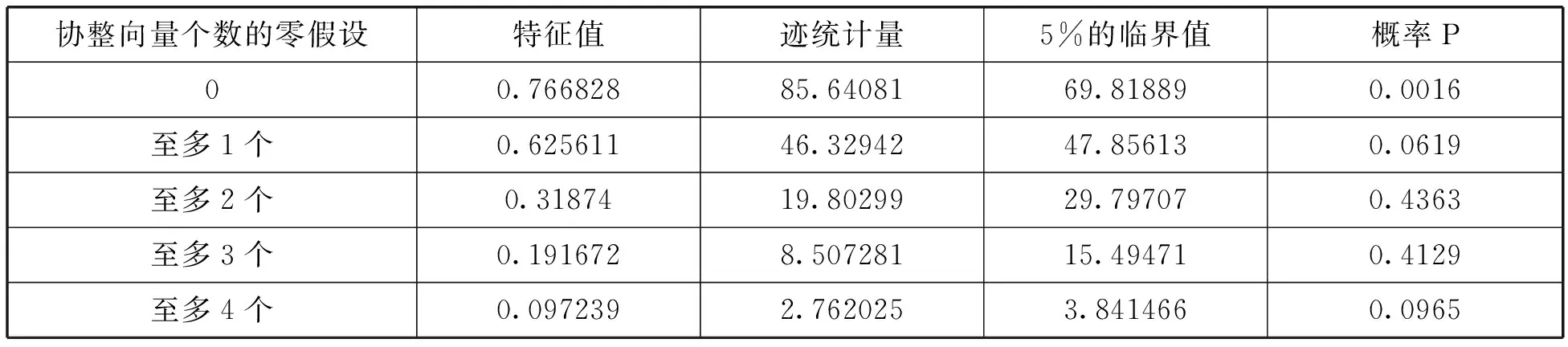

(a)对回归方程(1)进行协整检验,其VAR模型最优滞后阶数为1,因而Johansen协整检验模型的滞后阶数为0,检验结果如下。

表4 回归方程(1)变量的迹统计量检验结果

表5 回归方程(1) 变量的最大特征根检验结果

当特征值为0.625611时,迹统计量和最大特征值统计量都小于5%的临界值,且此时的P值大于0.05,接受原假设,存在一个协整关系,具体协整方程如下。

GDP= 0.000959shock- 0.001225shock×Fd1+ 0.297142capital- 0.319888fiscal

(1)

(0.00041) (0.00024) (0.04931) (0.12959)

(b)对回归方程(2)进行协整检验,回归方程(2)的VAR模型中最优滞后阶数为1,故而在其Johansen协整检验模型的滞后阶数为0,检验结果如下。

表6 回归方程(2) 变量的迹统计量检验结果

表7 回归方程(2)变量的最大特征根检验结果

当特征值为0.642549时,迹统计量和最大特征值统计量都小于5%的临界值,且此时的P值大于0.05,接受原假设,同样存在一个协整关系,具体协整方程如下。

GDP= 0.002803shock- 0.006977shock×Fd2+ 0.166198capital- 0.741989fiscal

(2)

(0.00051) (0.00203) (0.03728) (0.18284)

从上述实证结果我们发现:

(1)由于加入了四个控制变量导致分析结果的显著性变差,所有结果都在5%的显著水平上。

(2)在方程(1)和方程(2)中,通货膨胀的系数都为正,表明通货膨胀与实际GDP的增长率是正相关,通货膨胀的波动会导致实际GDP增长率的波动。

(3)在两个方程中Fd1*shock的系数和Fd2*shock的系数都为负,说明因为通货膨胀的冲击而使实际GDP增长率波动时,无论是金融规模的发展还是金融效率的发展都起到了平抑经济波动的作用。

(4)Fd2*shock的系数的绝对值都大于Fd1*shock系数的绝对值,即在应对经济波动时金融发展效率的边际效率比金融发展规模的边际效率要高得多,即通过发展金融效率来平抑经济波动比用金融发展规模平抑经济波动更有效,这与云南省金融效率发展水平较低有很大的关系。

(5)在控制变量中,政府支出fiscal的系数为负,即政府支出与实际GDP增长率的波动是负相关的。政府支出影响经济波动的原因在于我国地方政府对经济过度介入,因而政府支出对经济波动具有较强的调控能力,在经济过热时期,政府可以减少支出降低GDP增长率;在经济衰退期间,政府通常扩大直接投资,促进需求,刺激经济。

(6)资本形成capital的系数为正,与GDP增长率呈正相关关系,这是由于我们对资本形成的设定是固定资产投资与GDP的比,即资本形成的变动是由于固定投资的变动,而固定投资的变动会引起GDP的同方向变动。

3.结论与政策建议

首先,随着金融系统的发展与完善,在经济受到外部冲击时金融系统可以抵消外生冲击对实际GDP增长率波动性的影响,起到平抑经济波动,稳定经济发展的作用。其次,在平抑经济波动时金融发展效率的作用要优于金融发展规模的作用,这是因为目前云南省金融效率发展水平较低,故而在缓减外生冲击对实际GDP增长率的影响的边际效应水平要高于金融发展规模的边际效应水平。最后,长期以来政府部门在经济发展中扮演着重要的角色,政府支出对经济波动也有较大的影响。

基于以上结论提出以下政策建议:

首先,改善金融生态环境。为促进金融服务业的健康发展,必须进一步改善金融生态环境,首先要夯实经济发展的基础,保持经济平稳较快发展。同时,要加快社会信用体系建设,提供良好的信用氛围。再则,进一步完善相关的法律法规,建立健全监管制度。

其次,推进金融体制改革。打破金融系统垄断的格局,建立全方位,多层次的金融系统,要大力发展地方中小型金融机构,支持非国有金融机构,引入有信誉和资质外资金融机构,改变目前国有金融部门一枝独秀的产业格局。

第三,完善金融系统的服务功能。扩大金融发展的规模,深化金融发展的效率,在我国金融发展效率水平较低,其中一个重要原因是大量的金融资源流向国有部门,资源得不到有效配置,非国有部门长期存在融资难的问题。因此扩大非国有部门对金融资源的利用程度对经济的长期发展至关重要。

[1]牟怡楠,石丽雄.云南省经济增长与金融发展关系的实证分析[J].云南财经大学学报,2011(03).

[2]王翔,李凌.中国的金融发展、经济波动与经济增长:一项基于面板数据的研究[J].上海经济研究,2009(02):34—43.

[3]朱彤,漆鑫,李磊.金融发展、外生冲击与经济波动——基于我国省级面板数据的研究[J].商业经济与管理,2011(01):52—59.

[4]董莉.金融发展与我国经济增长波动性实证分析[J].经济管理,2006(11):84—87.

[5]梁琪,滕建州.中国经济周期波动的经验分析[J].世界经济,2007(02):3—12.

[6]刘金全.我国经济周期波动中实际产出波动性的动态模式与成因分析[J],经济研究,2005(03).

[7]骆振心,杜亚斌.银行业发展与中国宏观经济波动:理论及实证[J].当代经济科学,2009(01):65—71.

[8]雎国余,蓝一.中国经济周期性波动微观基础的转变[J].中国社会科学,2005(01):60—70.

[9]张大维,刘博,刘琪.Eviews数据统计与分析教程[M].北京:清华大学出版社,2010.

[10]Bernanke,Ben,MarkGertlerandSimonGilchrist(1996).TheFinancialAcceleratorandtheFlighttoQuality.ReviewofEconomicsandStatistics,Vo.l78,No. 1,pp. 1—15.

(责任编辑 刘祖鑫)

Study on the Relations between the Economy Fluctuations and Financial Support in Yunnan Province

ZHOU Mingwu & SHI Lixiong

(SchoolofEconomyandManagement,ChuxiongNormalUniversity,Chuxiong, 675000,YunnanProvince)

In this paper, utilization the economic data of 1982-2010 in Yunnan Province, using quantifiable test to research the relationship between the fluctuations in the economy and financial development in the Yunnan Province. Studies have shown that, with the development of the financial industry, it can effectively reduce the sensitivity of the exogenous shocks in economic growth,and it will stabilize the fluctuations in the economy. Moreover, the study also found that the development of the financial efficiency is superior to the expansion of the financial scale to stabilize economic fluctuations.

Fluctuations in the economy Financial scale of development The efficiency of financial development

2015 - 04 - 15

周明武(1972—),男,讲师,研究方向:区域经济学;石丽雄(1987—),男,助教,研究方向:区域金融学资本市场。

F832.774

A

1671 - 7406(2015)06 - 0056 - 06

猜你喜欢

科学与财富(2021年36期)2021-05-10 04:54:37

中学生数理化·高一版(2021年2期)2021-03-19 08:32:06

中学生数理化·高一版(2021年2期)2021-03-19 08:32:02

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24 03:37:52

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

商情(2016年39期)2016-11-21 08:47:25

现代经济信息(2016年19期)2016-10-20 18:46:44

中国科技博览(2016年18期)2016-10-19 10:05:00

商情(2016年11期)2016-04-15 20:02:31