谈乡镇财务管理中存在的问题与对策

2015-04-18 05:52任燕

中国乡镇企业会计 2015年10期

任 燕

谈乡镇财务管理中存在的问题与对策

任 燕

随着城乡一体化和城镇化建设进程的加快,乡镇经济实现了快速发展,使得乡镇财务管理愈加重要。本文以优化乡镇财务管理质量和水平为目的,通过走访调查、资料查阅等方式分析了解了乡镇财务管理中存在的问题,并针对问题产生的原因提出了相应的改善措施,同时对乡镇财务的规范化管理提出了几点建议,以期促进乡镇财务管理质量的提升,提高乡镇资金利用率。

乡镇财务管理;有效措施;问题;走访调查法

近年来,我国乡镇经济该发展态势越来越好,乡镇财务管理策工作开始被各级相关部门提上了重要的发展日程,严格落实相关的政策制度,使得乡镇财务管理工作取得了一定的成绩。但是整体上看,我国乡镇财务管理工作中存在着不少问题和漏洞,如账目混乱、财务核算不规范、财务制度不健全、财务人员素质不高等,严重降低了乡镇财务管理水平,某种程度上限制了乡镇经济活动的有序开展。为此,迫切需要改善当前我国乡镇财务管理现状,消除其中存在的问题,以优化我国乡镇财务管理质量和水平,为乡镇经济发展奠定坚实基础,创造良好的财务管理环境。

一、乡镇财务管理现状调查及其中存在的问题

为了了解我国乡镇财务管理现状,真正找出其中存在的问题,笔者在2013年1月-2014年1月期间,通过走访调查、资料查阅、电话咨询等方式,对我国A县财务管理进行调查。A县覆盖89个行政村,各村经济发展差异不大,且农村人均收入水平为10439元,在全国中处于中等水平,具有代表性。本次调查共发出300份调查问卷,调查内容有村级财务管理模式、财务信息公开、财务管理情况、财务管理制度等,回收的有效问卷有287份,其中来自一般村民的回收问卷有108份,占比37.6%,来自村干部的回收问卷有179份,占比62.4%,能比较客观的反应A县村镇的财务管理现状。

(一)村级财务管理模式

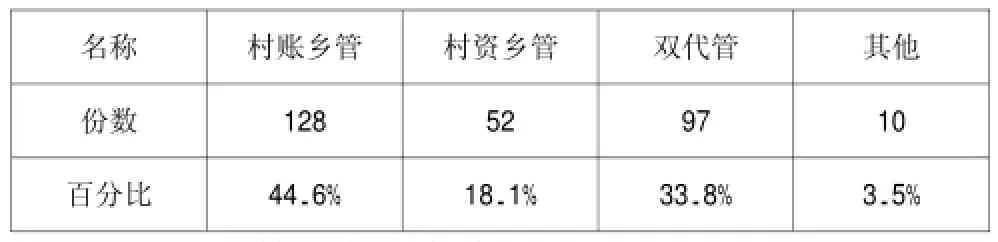

村级财务管理模式主要是乡镇代管,有“村账乡管”、“双代管”、“村资乡管”等。从表1中可以看出,有44.6%被调查者认为实行了“村账乡管”的财务管理模式,有33.8%被调查人员认为实行了“双代管”财务管理模式,有18.1%被调查者认为实行了“村资乡管”管理模式,还有3.5%被调查者认为采用了其他财务管理模式。根据被调查者的反映,明显看到乡镇居民对乡镇代管的财务管理模式有着较高的认识,占比高达96.5%,而且其中有83%被调查者认为采用乡镇代管的财务管理模式是可行的。

表1 村级财务管理模式

(二)财务管理制度制定

A县89个行政村的财务管理部门在上级部门领导下,基于本地区的实际情况,以规范财务管理工作、提高财政资金使用率为目的,制定了具体的财务管理制度。如,实行零户管理、规范财政预算拨款程序、严谨私挪乱借财政资金、收入统一与支出定额等制定,基本满足了财务管理需要。但是具体执行过程中出现了账目编制混乱、资产管理不善、现金违规严重、隐瞒招待费用开支等情况。

(三)财务管理情况

通过对A县乡镇财务管理情况的调查分析,得到了以下结果。

第一,村级债务基本适度。参与调查的乡镇居民中共有88.74%人认为本村债务基本适度,认为本村债务严重的居民只有11.3%,可见村级债务基本适度。

第二,村级财务管理基本满意。参与调查的乡镇居民中共有63.3%人对本村财务管理情况表示满意,有30.3%表示不满意,另有33.4表示对民主理财不理解,认为本村财务管理没有充分效用,存在个别村干部弄虚作假、公款私用等现象。

第三,财务人员专业能力有待提高。根据179份村干部反馈回来的调查问卷显示,有56%认为目前村级会计人员年龄结构基本合理,有35%认为年龄结构不合理,超过50岁村会计较多,且多数村会计年龄在35-50岁之间,趋向于老龄化,人才储备不力。同时,调查显示,村会计知识结构失衡情况严重。具有高中文化程度的村会计占比高达65%,大专及本科文化程度的村会计占比只有29%,高中以下文化程度的村会计占比6%,而硕士研究生及以上文化程度的村会计为零,需要加强专业能力培训。

(四)财务信息公开情况

A县89个行政村在财务信息公开与监督上都作出了规范,从面上讲,确实受到了较好的效果,但是依然存在思想认识不到位、透明度不高等问题。根据回收的108份调查问卷显示,12%被调查者表示对本村的财务情况不了解,45%被调查者认为公开的财务信息内容避重就轻,无法满足知情权需求。

二、改善乡镇财务管理现状的有效措施

(一)具体情况具体分析,结合实际情况选择村级财务管理模式

在村级财务管理上不应“一刀切”,不搞统一模式,应当根据本村的实际情况和需要选择与之相适应的财务管理模式。除了“村账乡管”、“双代管”、“村资乡管”等模式外,还有“乡财县管”或“镇财县管”,以及委托中介进行财务管理的模式,如何选择,要坚持具体情况具体分析,不应都采用乡镇代管的财务管理模式,以便适应实际情况需要。

(二)规范财务行为管理,杜绝以权谋私情况

加强与规范财务行为管理,严格落实各项规章制度,同时加强财务管理监督,鼓励群众监督并举报,严厉违法乱纪行为,杜绝以权谋私情况。同时,积极落实审计工作,维护乡镇财产安全,并为乡镇财务管理提供可靠依据。

(三)提高村会计专业能力,优化知识、年龄结构

对在职村会计进行职业教育,提升他们对会计制度、会计核算工作的了解,并做到熟练应用。在此基础上,借助大学生农村创业、村官等政策积极吸引新鲜的血液,吸引年轻的大学生留村工作,以优化村会计年龄、知识结构,并储备优秀人才。

(四)加强财务信息公开,构建财务信息公开的监督体系

严格落实乡镇财务信息,确保财务信息公开真正落实到实处。为了做到这一点,要构筑完善、全方位的财务信息公开监督体系,对财务信息公开起到真正的监督效果,让乡镇居民了解各项财务活动,做到心中有数,以维护自身的知情权。

三、乡镇财务规划化管理的几点建议

随着乡镇财政基础职能日益强化,其影响力越来越大。为促进乡镇财务管理规范化、制度化,消除“有法不依,有令不行”现象,应采取多管齐下的措施,以强化乡镇财务管理,规范管理行为。基于这样的考量,对乡镇财务管理提出了以下几点建议:

第一,加强对各项资产的财务管理,保证乡镇资金安全完整。若存在债务情况,应积极化解,并严格新增债务。

第二,加强对基建工程项目的管理,建立招投标机制,完善预算监管机制,从项目立项到招标、投标,再到编制预结算和竣工结算审核,都实现规划化管理。

第三,进一步规范对国有资产的处置行为,同时对国有资产要进行评估,用向群众公开。

第四,强化财务管理和会计核算,建立完善的内部相互制约机制,使会计核算工作落实到位。

第五,规范行政事业性收费,禁止以权谋私。

第六,定期或不定期对财务人员进行专业的职业技能与知识培训,注重对财务人员的后续教育业,以提高他们的专业能力,满足新时期财务管理和会计核算工作需要。

第七,以完善与创新为切入点,改革乡镇财务管理模式,积极推行“乡财县管”或“镇财县管”模式,以规范乡镇财务的收支行为,便于提高资金利用率,减少浪费现象。

第八,在乡镇财政治理中,可以确立乡镇为独立核算主体,实行“预算共编、账户统设、集中收付”的治理模式,进一步优化乡镇财政治理成效。

第九,进一步完善乡镇财务管理制度及与之相关的各项规章制度,严格预算申请与审批手续,促进财务管理规范化。

四、结束语

乡镇作为我国最基础的行政机构,其财务管理是我国最基层的财务管理活动,不仅关系着乡镇经济发展,对我国整体经济建设也有巨大影响。在积极推进城乡一体化和城镇化建设的当下,我国县镇财务管理部门必须正视乡镇财务管理中的问题,认真剖析问题原因,采取行之有效的应对措施。同时,基于新时期发展需要及乡镇财务管理需求,完善与创新当前的乡镇财政治理模式与财务管理模式,多管齐下的优化我国乡镇财务管理质量和水平,促进乡镇经济健康发展,真正实现社会主义新农村建设。

[1]蒋宁.浅析新形势下事业单位的财务管理[J].中国乡镇企业会计,2011(08).

[2]颜志祥,陈玉,刘菊华,张媛兰.对加强农村财务管理的思考——以井冈山市为例[J].农村经济与科技,2014(10).

[3]杜晖.关于行政事业单位财务管理的研究与探析[J].财经界(学术版),2012(02).

[4]于然来,刘青刚.新时期加强农村财务管理的探析[J].现代经济信息,2012(02).

[5]蒋宁.浅析新形势下事业单位的财务管理[J].中国乡镇企业会计,2011(08)

(作者单位:余姚市三七市镇财政所)

猜你喜欢

中国集体经济(2022年3期)2022-03-17

烟台大学学报(自然科学与工程版)(2021年4期)2021-10-14

环球市场(2021年3期)2021-01-16

环球市场(2020年31期)2020-01-19

经营者(2019年11期)2019-07-25

人大建设(2019年4期)2019-07-13

今日财富(2019年6期)2019-06-11

中小学德育(2018年7期)2018-09-08

观察与思考(2011年4期)2011-09-20

东西南北(2004年8期)2004-08-27