“以买代创”将面临较大财务风险

2015-04-18 05:52:38杨一玫

中国乡镇企业会计 2015年10期

杨一玫

“以买代创”将面临较大财务风险

杨一玫

一、并购概况

百度2000年创立于北京中关村,从创立之初到如今成为全球最大的中文搜索引擎、百度在中国首创了竞价排名商业模式,拥有数以千计的研发团队以及无可比拟的客户群体,是中国互联网企业中的佼佼者。至2014年9月,百度的总资产达到了912亿元,从2010年末仅110亿元的资产发展至如今的逾900亿元,每年以超过2倍的速度增长的资产,究竟是互联网行业当真如此景气,亦或是百度经营、扩张、投资有道?据了解,百度从2011年斥资3亿美金收购“去哪儿”网开始,至2013年疯狂收购91无线、PPS、糯米网,开启了一轮冒着巨大财务风险的收购狂潮。

在我国的互联网行业高速发展历程中,大规模的并购屡见不鲜。2004年7月,世界最大的在线旅游服务公司IAC以6000万美元现金艺龙的30%股权,亚马逊总裁访华提出收购中国的在线购书网站当当网被拒,转而以7500万美元的低价收购了卓越,这一波收购潮始于国外企业的全球化战略,却又不止于国外企业对我国企业的收购,而开始慢慢蔓延到了我国企业内的“收购战争”。2015年1月,盛大收购了19.5%新浪的股份,同年8月,互联网巨头阿里巴巴与雅虎中国开始了数额达10亿美元的收购与合并流程。

百度作为中国互联网巨头之一,自然不会放弃“收购”与“投资”给企业带来的巨大利益,也渐渐启动了其收购计划。2011年7月百度总裁李彦宏表露出收购去哪儿网的意图,同年百度确认以3亿美金控股“去哪儿”,此后,百度以3.7亿美元收购了PPS影音的视频业务,并以19亿美元收购了91无线,再次获得巨大成功。

然而,值得关注的是,百度在并购这些企业所冒的财务风险巨大,究竟值不值得?

二、百度并购计划所面临的财务风险

(一)融资风险

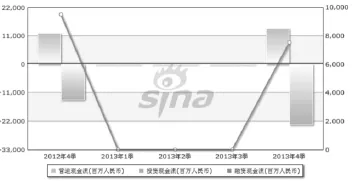

从图一、图二可以看出,百度从2011年以“去哪儿网”试水,开启了收购狂潮后,营业现金流量仅增加了4000万的前提下,其2011年用于投资的现金流量与2010年比多了10倍有余,而其融资额更是增加了20倍。为了在2013年的两个收购活动(91无线、PPS),其投资活动所产生的现金流量番了近一倍,而其融资活动所产生的现金流量与11年相比增加了70倍。在融资额和投资额如此巨大变化的前提下,必然会导致百度的财务构成和资产负债率的巨大变化,也就将会对百度造成极大的财务风险,百度甘冒这样的风险,真的值得吗?

2013年,baidu选择发行10亿美元五年期高级无担保,票面利率为3.29%的债券,为收购91无线融资。这是中国企业近两个月以来规模最大的海外公司债发行活动。尽管百度有足够的现金来完成对91无线的收购,但公司还是希望通过境外市场寻求税负效率较高的融资。据报道,百度去年11月已发行15亿美元债券。巨大的放债额带来的巨额的利息支出会让百度承担巨大的融资风险。于此同时,负债的增加使得百度的资产负债率提高,资本结构发生的变化对百度的经营活动,财务活动产生负面影响,百度所冒财务风险巨大。

(二)支付风险

百度收购91无线属于以现金购买股票的方式。据报道,百度购买由网龙拥有91无线57.41%的股份。如果其他股东出售其股份,百度还打算收购91无线余下的42.59%股份,这样,百度100%收购91无线,使其成为它的全资附属公司。对于自有资金相对充裕的百度而言,初期的并购资金不存在较大问题,更何况百度还发行了海外债券进行融资。但如前文所述,这种现金支付会引起资金流动性的巨大改变,面对瞬息万变的经济形势,公司可能会因流动资金需求缺口面临支付风险。

图一:百度2012-2013年度现金流量趋势图(图源来自新浪财经)

图二:百度2010-2013年度现金流量简表(数据摘自新浪财经)

三、百度缘何甘冒巨大财务风险?——“以买代创、急于占领市场份额”

以百度近年来的并购和投资企业为例,其中最大数额的是百度以18.5亿美元的高价收购91无线的全部股份,18亿的估价,在互联网行业的收购中,几乎是闻所未闻,百度对于91无线本身的价值是否过于乐观?同时,2011年百度以3亿美元注资去哪儿,掌控了其60%的股份,百度起初是决意一举收购去哪儿的全部股权,使去哪儿成为其旗下的子公司,但经过考虑,最终结果是注资去哪儿,成为其大股东,根据百度持有的去哪儿股份,我们可以看出,百度对去哪儿的估值也超过了5亿,这对于一个在线旅游网站来说,绝对是一个令人吃惊的价格。同年,百度以3.7亿美元的价格将PPS的视频播放业务一举收入囊中,无论是对91无线、去哪儿、或是PPS的估值,百度显然一改了以前谨慎投资的作风,而是非常豪气的对这些公司做出了“高估”。

百度为什么要出如此高价收购这些公司呢?至少可以从三个方面考虑:一是公司本身的内在价值;二是百度收购这些公司的紧迫性带来的溢价;三是价格竞争的加剧效应产生的溢价。

(一)公司的内在价值与隐藏价值

百度所收购的这些公司,以较为典型的去哪儿、91无线、PPS为例,本身都具有一定的价值,由于互联网行业的特殊性,给互联网科技公司估值本不是一件易事,不仅要考虑公司现有的资产,在收购或注资时,公司的成长性也应纳入考虑。

以91无线为例,不得不说它的应用分发渠道价值。据统计,91手机助手装机量高出1亿,去年年末总下载次数超过129亿次。这一成绩与360平台不相上下,将其他平台远远甩在身后。此外,91无线在其涉足的领域也表现不凡。首先,91无线所涉及的游戏领域,另其拥有庞大的游戏开发者资源,还拥有开发者的一系列支持服务。其次,91无线具有无线互联网货币化经验。第三,91无线另有垂直于Android用户和开发者的社区和门户。正如前面提到的,91无线不实简单的应用分发渠道,它其实建立了一个移动互联网生态圈。在此之前,91无线曾拟在香港创业板上市,其估值达到10亿美元,这足以说明91无线可观的内在价值。

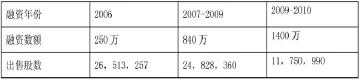

再说去哪儿网,自2006年起,去哪儿网进行了多轮股权融资,其融资数额及所出售股份数如下表:

去哪儿这几年的融资为其估值增值不少,与此同时,去哪儿独特的营业模式为其打造的前景,也是其三亿估值不可缺少的依凭之一。

然而,即便是加上其隐藏价值,百度对其所收购的数个公司的估值在业内仍属过高,会为企业带来一定的财务风险,究竟是什么让百度甘冒风险而进行投资呢?

图三“去哪儿”多轮股权融资份额表

(二)百度收购的急迫性带来的溢价

百度在互联网的巨头地位全靠主要扎根于其搜索引擎在中文搜索中的领导地位,2012年中国搜索引擎的市场规模为280.7亿元,百度的营业收入占其总营业收入的近80%。但也由此可以看出,百度纯粹依靠提供搜索服务获取广告收入的增长空间已经很小,如果想进一步扩大营业收入,必须进入细分市场的垂直领域,而这正是被91无线、“去哪儿”、PPS、糯米网等众多被百度收购的公司所占有的资源。

百度在互联网搜索上的确占有不可撼动的优势,然而,提起移动互联网,百度的地位则渐渐地被许多后起之秀撼动,甚至可以说,百度在移动互联网端,一定程度上还赶不上这些“后起之秀”。垂直细分市场被“91无线”(移动APP搜索下载)“去哪儿”(线上旅游搜索咨询)、“PPS”(线上视频搜索播放)等后起之秀占领,让百度一时间难以找到一个切入点去进军,去重新开创属于百度的王国,于是百度选择了“以买代创”,与其花大力气,花时间去重新投入竞争,不如坐享其成,将小企业占有的一席之地收入囊中。移动生态和应用分发方面是百度的短腿,因此百度投入资金最多的是移动互联网的构建方面,移动搜索方面;但它们又不是一朝一夕可以构建起来的,收购91无线、去哪儿等公司无疑是一个以金钱换时间的不错选择。正是百度急于在移动互联网领域通过收购这些公司站稳脚跟,与时间赛跑,造成了一定程度的时间溢价。

(三)竞争对手的抬价效应

懂得“以买代创”的并不只是百度一家公司,甚至作为移动互联网的老大的腾讯和阿里,对于自己在移动互联网被瓜分的其他领域也是虎视眈眈,阿里,360都曾有意向收购91无线。阿里巴巴是抬价的始作俑者,腾讯曾与网龙接洽过,可因自身也在发展应用分发渠道,最后放弃。baidu最大的竞争对手360曾经非常想要阻止这一交易的发生,结果仍旧无济于事。阿里腾讯360的搅局,无意中再次推高对91无线的估值,从而最终造就了18.5亿美元的高价。

四、百度“收购潮”冒险值得吗?

百度2011年收购去哪儿,彼时去哪儿的估值仅在一亿左右,然而百度以3亿的高价收回去哪儿,2013年,去哪儿在纳斯达克上市,当天的发行价超过了当初定的价格的90%,现在市值也是30亿美金以上,对于百度而言,这场冒大风险的投资无疑是非常成功的。而百度2013年收购的91无线,自百度宣布收购91无线四天的时间内,百度的股价大涨4%,可见百度收购91无线也被大家所看好。

然而比起百度所面临的可用数据比较出的财务风险,对于百度来说并购交易最大的不确定性是未来合并方与被合并方的整合风险。百度在初次2011年欲收购去哪儿网时,就因为整合问题和去哪儿公司自身的发展意向问题产生冲突,最终决定百度以60%股份入股投资去哪儿网。据悉,网龙董事长刘德建宣誓91无线的独立性,称本次收购将不会对网龙的营运及架构等构成任何影响。这样单方的抵触情绪对整合毫无益处。且地域上的阻隔,给这些公司与百度的顺畅整合蒙上一层阴影。成功的整合囊括两企业经营管理,人力资源,财务,企业文化各各方面的有效整合。百度与这些公司的整合不可避免的带来管理层流失和人员震荡。财务方面,由于被收购公司保有一定的独立性,一方面,百度不可能将其财务控制体系适时的全面的移植到被收购公司中;另一方面,百度也无法将被收购公司的财务制度中的先进性和科学性的部分融合到自己的财务制度中。这样的整合很难达到其并购的战略目标,最终极有可能导致并购后的百度在移动互联网端的营运并不顺利。

五、财务风险防范

百度作为互联网三大巨头之一,无论是其并购、大额投资、或是其今后的发展都受到众人的关注。百度甘冒巨大的财务风险和其他风险通过“收购潮”,“以买代创”站稳在移动互联网的脚跟,与移动互联网巨头阿里、腾讯相抗衡,无疑是一次冒险的尝试,然而风险总是与收益并存,通过上文分析,对于百度过高的收购价格和过于急切的收购姿态,是否有利于整个百度公司长久的运营,评论褒贬不一,但是百度在收购后良好的发展势头是显而易见的。由于收购价格仍是不小的数目,对后续的并购活动都会有巨大的影响。对于现金资产较多的百度选择债务融资,在节税的基础上,也背负着沉重的利息等财务费用。百度要科学的规划其较多的现金资产,在保证正常经营的开支下,预留出一部分资金用于偿还债务,剩下的可以进行一些短期投资。百度通过购买股份的现金,以避免稀释股权的支付方式,但现金的大量支出有可能导致流动资金的短缺。百度要严控企业的现金流,防止现金出现缺口。

(作者单位:中南财经政法大学会计学院)

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:18

无线互联科技(2021年4期)2021-04-21 10:12:36

Defence Technology(2020年4期)2020-07-02 03:16:58

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

小猕猴智力画刊(2019年3期)2019-04-19 00:01:52

电子制作(2018年23期)2018-12-26 01:01:08

青年与社会(2018年2期)2018-01-25 15:37:06

河南水利年鉴(2017年0期)2017-05-19 02:29:27

电子制作(2016年15期)2017-01-15 13:39:03